- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2020年報告書の概要報告-

2020年12月17日

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2020年報告書の概要報告-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

5―全体的な状況(各種措置の適用会社数等)

ここでは、各種措置の適用会社数4等の全体的な状況について、報告する。

以下の図表及び図表の数値は 、特に断りが無い限り、EIOPAの「長期保証措置と株式リスク措置に関する報告書2020」からの抜粋によるものであり、必要に応じて、筆者による分析数値を加えたり、表の項目の順番を変更する等の修正を行っている。

4 以下の図表等において、会社数と述べるとき、1つの会社が異なる事業で各措置を適用している場合等もあり、必ずしも「会社数」を表しているとは限らないが、報告書の概要の結果が示すものに影響を与えないと考えられるため、「会社数」という表現を使用している(次回以降のレポートでも同様)。

以下の図表及び図表の数値は 、特に断りが無い限り、EIOPAの「長期保証措置と株式リスク措置に関する報告書2020」からの抜粋によるものであり、必要に応じて、筆者による分析数値を加えたり、表の項目の順番を変更する等の修正を行っている。

4 以下の図表等において、会社数と述べるとき、1つの会社が異なる事業で各措置を適用している場合等もあり、必ずしも「会社数」を表しているとは限らないが、報告書の概要の結果が示すものに影響を与えないと考えられるため、「会社数」という表現を使用している(次回以降のレポートでも同様)。

1|ソルベンシーIIの適用状況

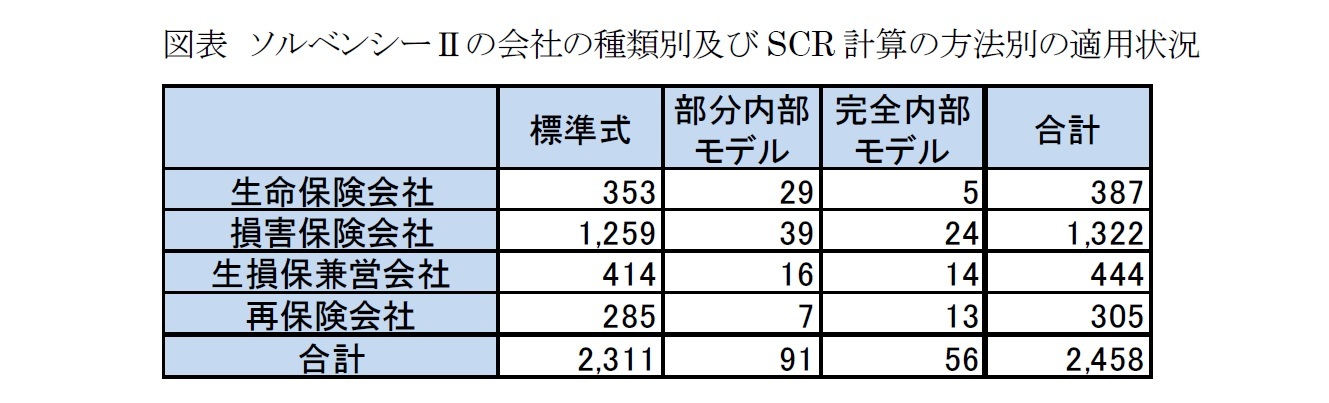

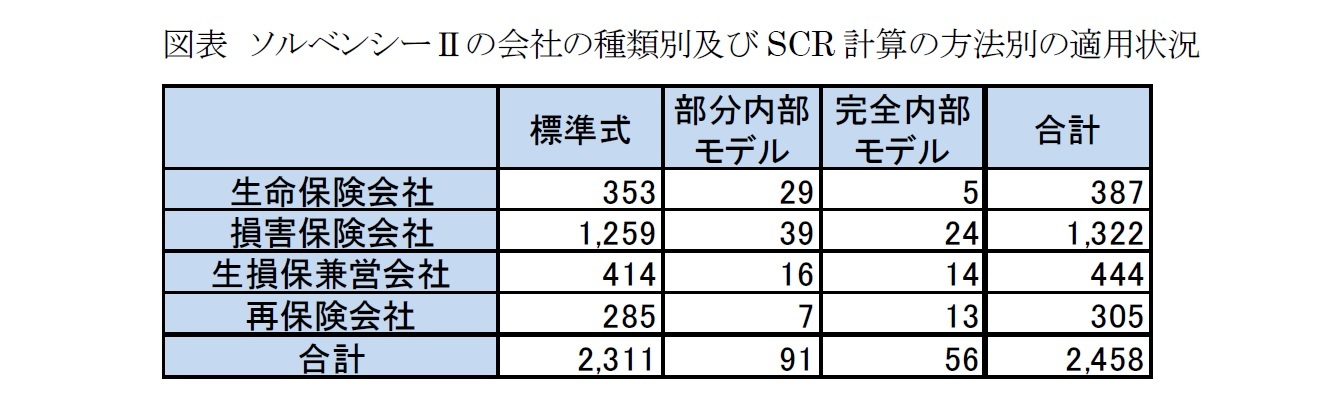

欧州保険会社のソルベンシーIIの適用状況について、その会社の種類別及びSCR計算の方法別(標準式、部分内部モデル又は完全内部モデル)の状況は、以下の図表の通りとなっている。

EEAの保険市場では、2,458の保険及び再保険会社がソルベンシーIIに従って監督されている。この数値は、Brexit(英国のEU離脱)に伴う影響で、2018年12月31日のデータと比較して339社減少(英国を除くベースでは、51社減少)している。従って、以下の文中における前回の報告書との実数比較等においては、この点(前回数値が英国含みか英国除きか)に留意しておく必要がある。

欧州保険会社のソルベンシーIIの適用状況について、その会社の種類別及びSCR計算の方法別(標準式、部分内部モデル又は完全内部モデル)の状況は、以下の図表の通りとなっている。

EEAの保険市場では、2,458の保険及び再保険会社がソルベンシーIIに従って監督されている。この数値は、Brexit(英国のEU離脱)に伴う影響で、2018年12月31日のデータと比較して339社減少(英国を除くベースでは、51社減少)している。従って、以下の文中における前回の報告書との実数比較等においては、この点(前回数値が英国含みか英国除きか)に留意しておく必要がある。

内部モデル適用会社(部分内部モデル適用会社を含む)は、147社(91社+56社)でソルベンシーIIの対象会社全体の6.0%となっている。それぞれの数値は、2019年報告書では6.9%の194社、2018年報告書では6.4%の186社、2017年報告書では6.0%の176社、2016年報告書では5.5%の169社であった。2018年までは、比率及び実数とも毎回増加してきていたが、2019年はBrexitの影響により、ともに減少している。また、内部モデル適用会社の割合は、生命保険会社で8.8%、生損保兼営会社で6.8%、損害保険会社で4.8%、再保険会社で6.6%となっており、生命保険事業を展開している会社において相対的に高くなっている。

なお、ソルベンシーIIに基づいて282のグループが監督されているが、この数は(英国含みの)前年数値に比べて63減少している。253グループが標準式、26グループが部分内部モデル、3グループが完全内部モデルを使用している。

次の表は、ソルベンシーIIの対象となる全ての保険及び再保険会社の技術的準備金及び総収入保険料額の概要を示している。技術的準備金では9割以上が生命保険事業となっている。

なお、ソルベンシーIIに基づいて282のグループが監督されているが、この数は(英国含みの)前年数値に比べて63減少している。253グループが標準式、26グループが部分内部モデル、3グループが完全内部モデルを使用している。

次の表は、ソルベンシーIIの対象となる全ての保険及び再保険会社の技術的準備金及び総収入保険料額の概要を示している。技術的準備金では9割以上が生命保険事業となっている。

2|LTG措置及び株式リスク措置の適用状況(全体)

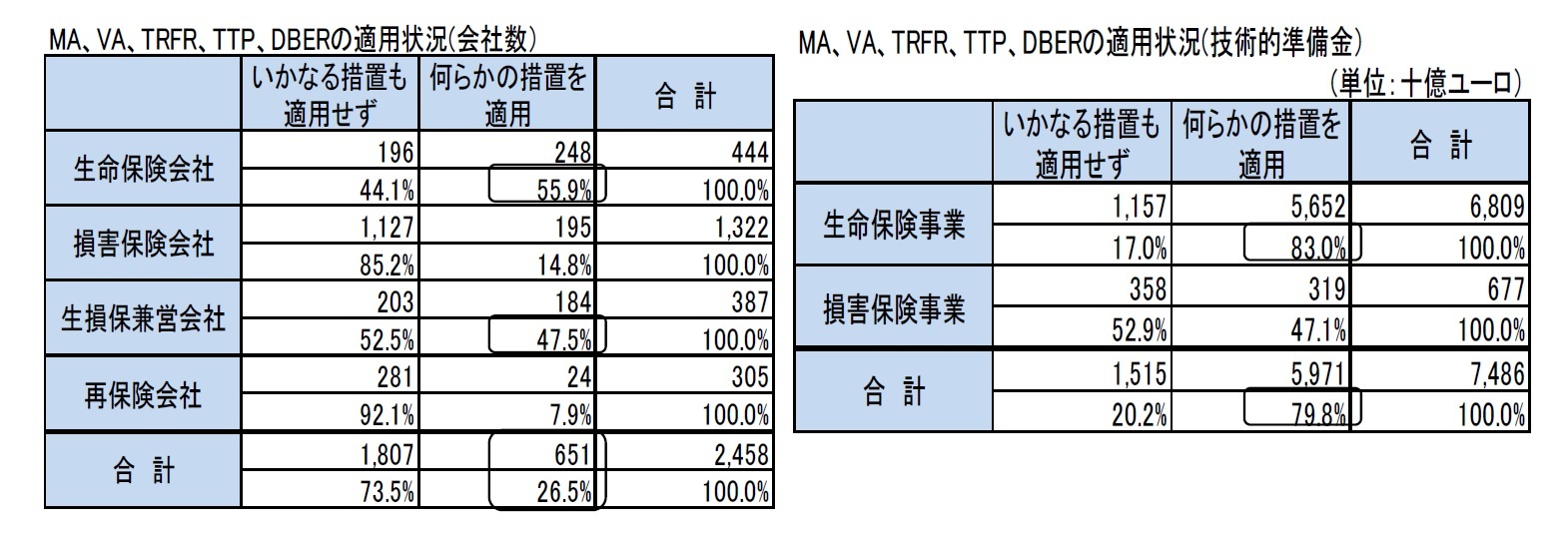

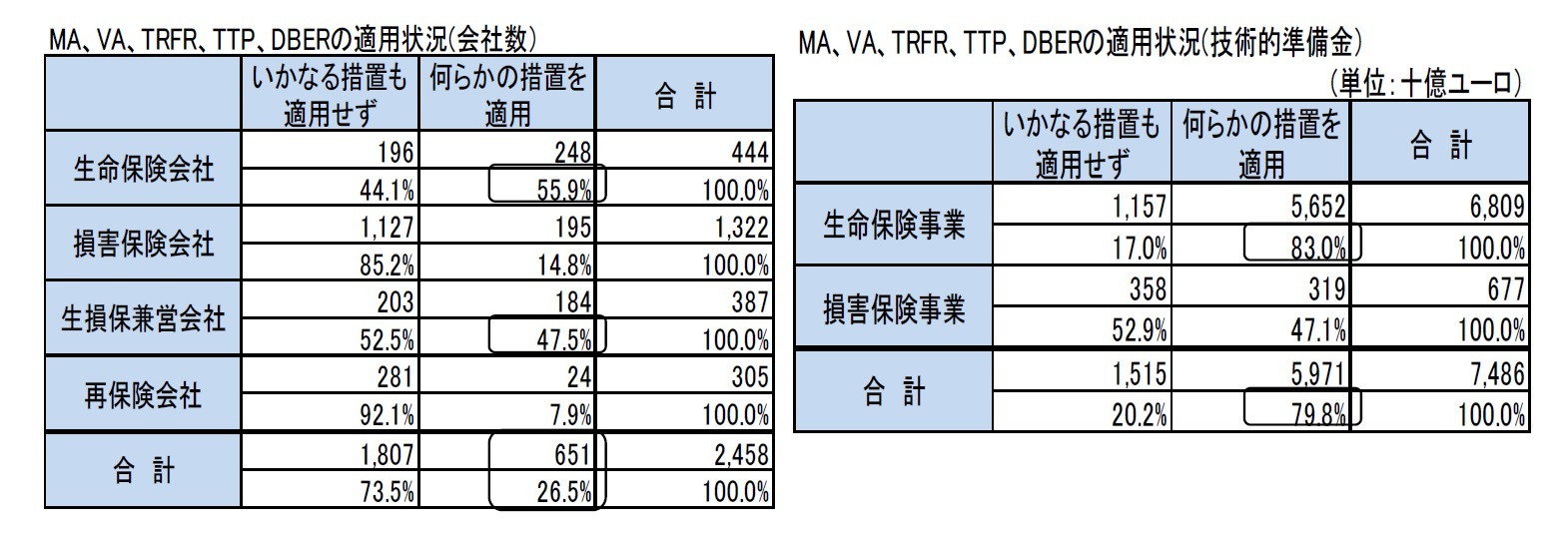

ソルベンシーII対象の2,458社のうち、26.5%にあたる651 社が、MA、VA、TRFR、TTP、DBERのいずれかの措置を適用している。これらの会社は21カ国にわたっており、9カ国(エストニア、クロアチア、アイスランド、リトアニア、ラトビア、マルタ、ポーランド、ルーマニア、スロベニア)からの会社は、いずれの措置も適用していない。なお、いずれかの措置を適用している会社の割合については、生命保険会社で55.9%、生損保兼営会社で47.5%であり、損害保険会社の14.8%、再保険会社の7.9%に比較して、相対的に高くなっている。なお、前年との比較では、この割合は、生命保険会社、生損保兼営会社、損害保険会社では上昇しているが、再保険会社ではほぼ横ばいとなっている。

また、これを技術的準備金の比率で見ると、全体の7,486十億ユーロのうち、5,971十億ユーロ、79.8%(生命保険だけでみれば83.0%)の会社がいずれかの措置を適用しており、これらの割合は前年に比べて上昇している。

ソルベンシーII対象の2,458社のうち、26.5%にあたる651 社が、MA、VA、TRFR、TTP、DBERのいずれかの措置を適用している。これらの会社は21カ国にわたっており、9カ国(エストニア、クロアチア、アイスランド、リトアニア、ラトビア、マルタ、ポーランド、ルーマニア、スロベニア)からの会社は、いずれの措置も適用していない。なお、いずれかの措置を適用している会社の割合については、生命保険会社で55.9%、生損保兼営会社で47.5%であり、損害保険会社の14.8%、再保険会社の7.9%に比較して、相対的に高くなっている。なお、前年との比較では、この割合は、生命保険会社、生損保兼営会社、損害保険会社では上昇しているが、再保険会社ではほぼ横ばいとなっている。

また、これを技術的準備金の比率で見ると、全体の7,486十億ユーロのうち、5,971十億ユーロ、79.8%(生命保険だけでみれば83.0%)の会社がいずれかの措置を適用しており、これらの割合は前年に比べて上昇している。

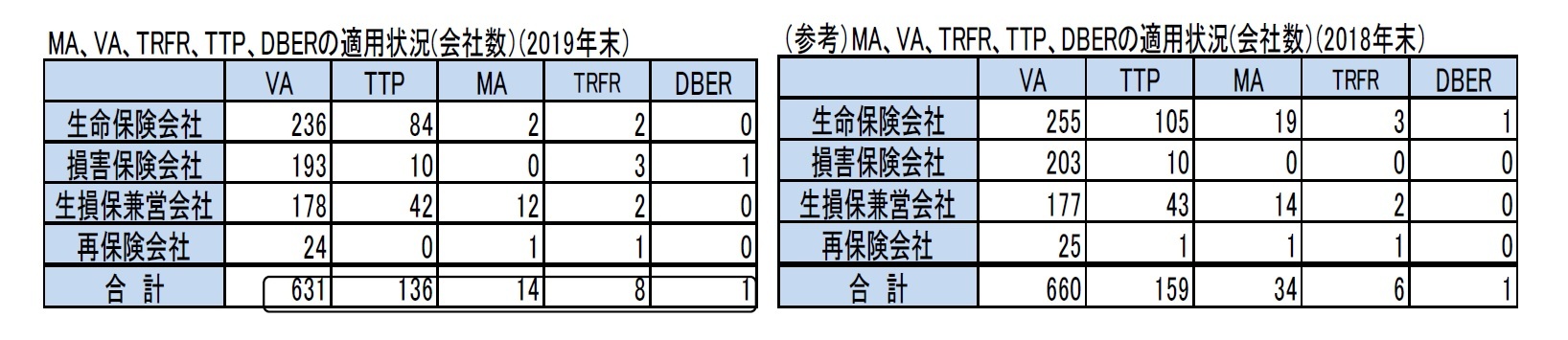

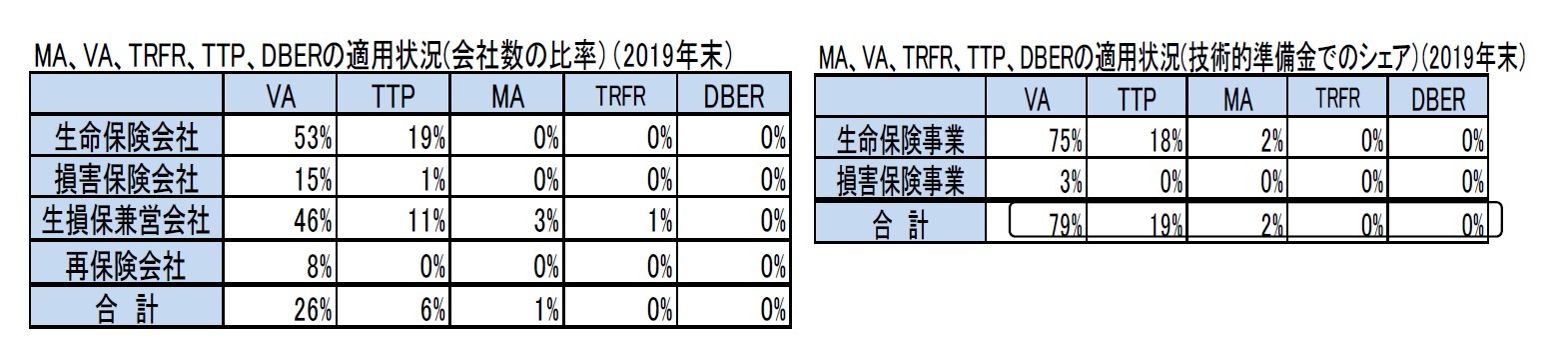

3|LTG措置及び株式リスク措置の適用状況(措置別)

MA、VA、TRFR、TTP、DBERの措置別の適用状況は、以下の図表の通りとなっている。

(1)単体ベース

・VAが最も多く631社(技術的準備金でのシェア79%、以下同様)が適用

・TTPは、次に多く136社(19%)が適用

・MAは、14社(2%)が適用(スペインの会社のみが適用)

・TRFRは、8社(0%)が適用

・DBERを適用したのは、1社(0%)のみ

・どの措置も、生命保険会社に比べて、損害保険会社の適用は限定的

MA、VA、TRFR、TTP、DBERの措置別の適用状況は、以下の図表の通りとなっている。

(1)単体ベース

・VAが最も多く631社(技術的準備金でのシェア79%、以下同様)が適用

・TTPは、次に多く136社(19%)が適用

・MAは、14社(2%)が適用(スペインの会社のみが適用)

・TRFRは、8社(0%)が適用

・DBERを適用したのは、1社(0%)のみ

・どの措置も、生命保険会社に比べて、損害保険会社の適用は限定的

(2)グループベース

措置の適用状況をグループ別にみてみると、以下の通りとなっている。

ソルベンシーIIの対象となる282のEEAの保険グループのうち、163のグループがいずれの措置も適用しておらず、残りのグループが何らかの措置を適用している。そのうち、128のグループがVAを適用し、68のグループがTTPを適用し、7のグループがMAを適用している。 TRFRは3、DBERは1の保険グループによって適用されている。

グループのいずれかの会社が措置を適用している場合に、措置適用と分類されるため、単体のケースに比べて、措置適用グループの比率は高くなっている。

措置の適用状況をグループ別にみてみると、以下の通りとなっている。

ソルベンシーIIの対象となる282のEEAの保険グループのうち、163のグループがいずれの措置も適用しておらず、残りのグループが何らかの措置を適用している。そのうち、128のグループがVAを適用し、68のグループがTTPを適用し、7のグループがMAを適用している。 TRFRは3、DBERは1の保険グループによって適用されている。

グループのいずれかの会社が措置を適用している場合に、措置適用と分類されるため、単体のケースに比べて、措置適用グループの比率は高くなっている。

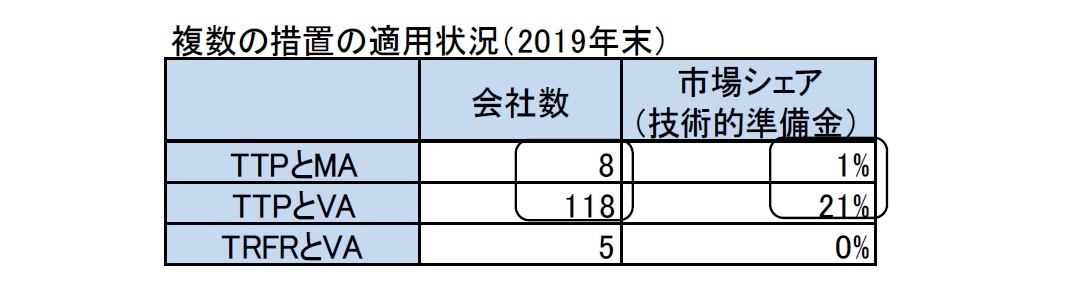

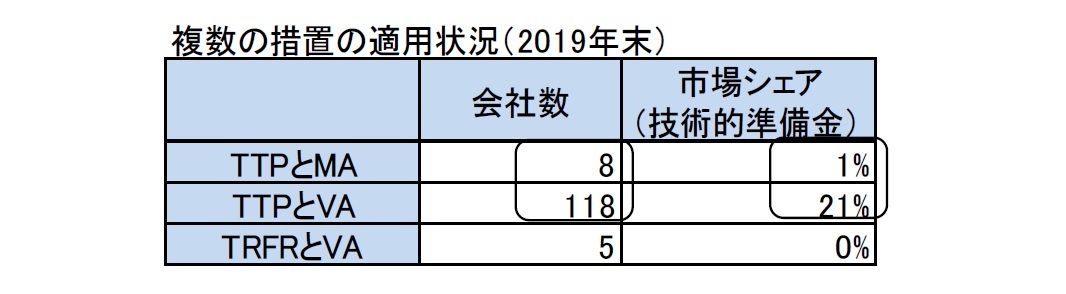

4|複数の措置の適用状況

複数の措置の適用状況については、以下の通りとなっている。

TTPとVAの併用会社が118社と最も多く、技術的準備金の市場シェアでは21 %となっている。

TTPとMAの併用会社は8社であるが、技術的準備金の市場シェアでは1%となっている。

複数の措置の適用状況については、以下の通りとなっている。

TTPとVAの併用会社が118社と最も多く、技術的準備金の市場シェアでは21 %となっている。

TTPとMAの併用会社は8社であるが、技術的準備金の市場シェアでは1%となっている。

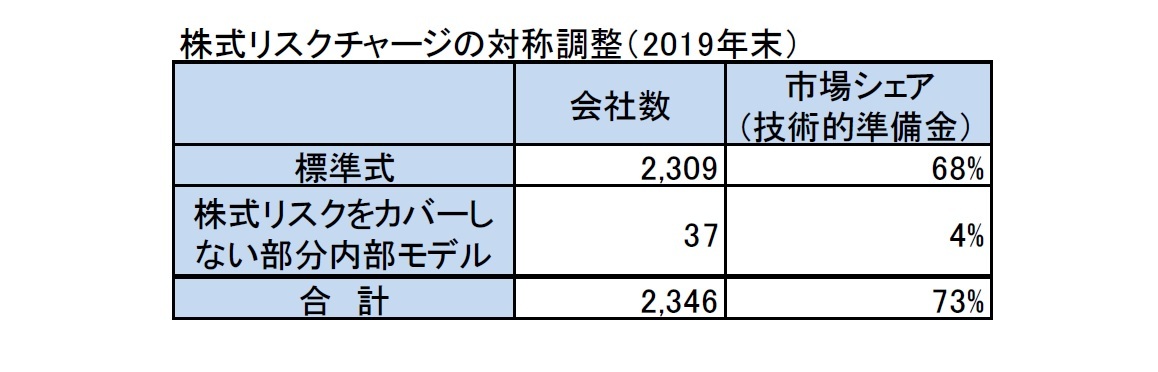

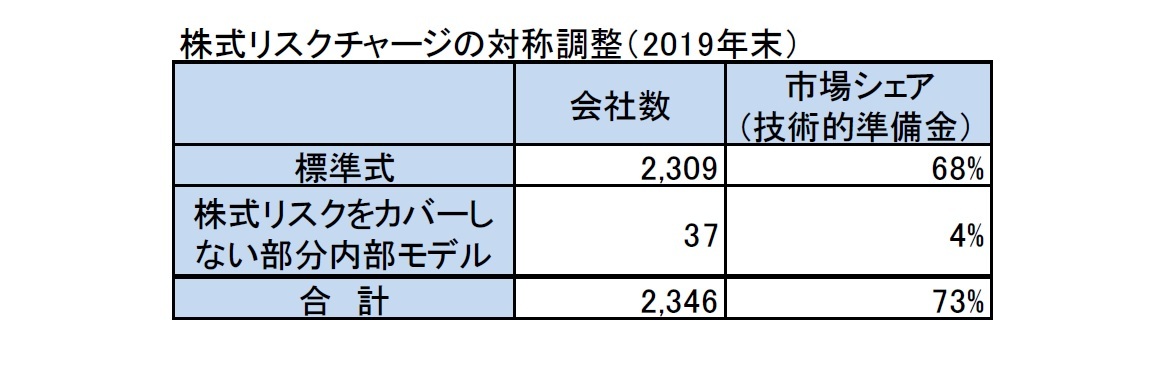

5|株式リスクチャージの対称調整の適用状況

株式リスクチャージの対称調整の適用状況については、以下の通りとなっている。

前回の報告書との関係では、適用会社の市場シェアが62%から73%に上昇している。

株式リスクチャージの対称調整の適用状況については、以下の通りとなっている。

前回の報告書との関係では、適用会社の市場シェアが62%から73%に上昇している。

6―全体的な状況(各種措置のSCR比率や技術的準備金等への影響)

MA、VA、TRFR、及びTTPといった措置がSCR比率や技術的準備金等に与える影響については、以下の通りとなっている。

1|措置を非適用とした場合の一般的な財務状況への影響

まずは、これらの措置を非適用とした場合の影響については、以下の通りとなる。

(1) 技術的準備金

MA、VA及びTRFRを非適用とすると、通常、技術的準備金の計算に使用される関連するリスクフリー・レートが低下し、その結果、殆どのケースで、より高い割引効果によって技術的準備金が増加する。措置の割引効果とは別に、例えば有配当保険の任意給付(将来配当)の金額について、技術的準備金において設定されるいくつかの前提に影響を与えるかもしれない。

TTPは直接、技術的準備金の金額に影響を与える。それを非適用とすると、通常、技術的準備金の金額が増える。

(2) 技術的準備金以外の資産・負債項目

措置の非適用によって技術的準備金が増加する場合、負債におけるこの増加はしばしば正味繰延税金負債の減少を伴う可能性がある。

(3) SCR及びMCR

措置の非適用は、SCRとMCR(Minimum Capital Requirement:最低資本要件)の計算の一部に異なる方向で影響を与える可能性がある。一部は、措置の適用によって全く影響を受けない場合もあるが、他の部分に対しては、資本要件の増加又は減少が起こる。措置を非適用とした後の資本要件の増加は、特に、技術的準備金が資本要件を捕捉することを目的としているリスクの規模の尺度として使用されている場合に起こる。資本要件は、措置の非適用が技術的準備金の将来任意給付の金額を減少させる場合に、技術的準備金の高い損失吸収能力を通じて増加するかもしれない。同様の効果は、繰延税金が措置の非適用で減少する場合に、繰延税金のより高い損失吸収能力を通じて資本要件が増加する場合もある。

通常、措置を非適用とするとSCRとMCRが増加する。

(4) 自己資本

技術的準備金の増加は自己資本の減少につながる。技術的準備金のわずかな相対的増加は、特に生命保険会社において、自己資本の大幅な相対的減少につながる可能性がある。通常の生命保険会社の場合、自己資本と技術的準備金の比率は1/10である。したがって、技術的準備金の1%の増加は、10%の自己資本の減少をもたらす。この比較は、技術的準備金の変化が自己資本の金額に直接影響を与える場合にのみ基づいている。この影響は、繰延税金負債の減少による間接的な影響によって軽減される可能性がある。

したがって、措置の非適用によって引き起こされるSCRとMCRの変化は、資本要件に依存するこれらの自己資本に対する制限があることから、これらの資本要件をカバーする適格自己資本に影響を与える。

通常、措置を非適用とすると、自己資本の金額は減少する。

(5) まとめ

結局、財務状況の様々な項目に対する典型的な影響を要約すると、下記の図表の通りとなる。措置が非適用になった場合に関係する項目が増加(又は減少)する可能性が高い場合、矢印は上(又は下)になる。

まずは、これらの措置を非適用とした場合の影響については、以下の通りとなる。

(1) 技術的準備金

MA、VA及びTRFRを非適用とすると、通常、技術的準備金の計算に使用される関連するリスクフリー・レートが低下し、その結果、殆どのケースで、より高い割引効果によって技術的準備金が増加する。措置の割引効果とは別に、例えば有配当保険の任意給付(将来配当)の金額について、技術的準備金において設定されるいくつかの前提に影響を与えるかもしれない。

TTPは直接、技術的準備金の金額に影響を与える。それを非適用とすると、通常、技術的準備金の金額が増える。

(2) 技術的準備金以外の資産・負債項目

措置の非適用によって技術的準備金が増加する場合、負債におけるこの増加はしばしば正味繰延税金負債の減少を伴う可能性がある。

(3) SCR及びMCR

措置の非適用は、SCRとMCR(Minimum Capital Requirement:最低資本要件)の計算の一部に異なる方向で影響を与える可能性がある。一部は、措置の適用によって全く影響を受けない場合もあるが、他の部分に対しては、資本要件の増加又は減少が起こる。措置を非適用とした後の資本要件の増加は、特に、技術的準備金が資本要件を捕捉することを目的としているリスクの規模の尺度として使用されている場合に起こる。資本要件は、措置の非適用が技術的準備金の将来任意給付の金額を減少させる場合に、技術的準備金の高い損失吸収能力を通じて増加するかもしれない。同様の効果は、繰延税金が措置の非適用で減少する場合に、繰延税金のより高い損失吸収能力を通じて資本要件が増加する場合もある。

通常、措置を非適用とするとSCRとMCRが増加する。

(4) 自己資本

技術的準備金の増加は自己資本の減少につながる。技術的準備金のわずかな相対的増加は、特に生命保険会社において、自己資本の大幅な相対的減少につながる可能性がある。通常の生命保険会社の場合、自己資本と技術的準備金の比率は1/10である。したがって、技術的準備金の1%の増加は、10%の自己資本の減少をもたらす。この比較は、技術的準備金の変化が自己資本の金額に直接影響を与える場合にのみ基づいている。この影響は、繰延税金負債の減少による間接的な影響によって軽減される可能性がある。

したがって、措置の非適用によって引き起こされるSCRとMCRの変化は、資本要件に依存するこれらの自己資本に対する制限があることから、これらの資本要件をカバーする適格自己資本に影響を与える。

通常、措置を非適用とすると、自己資本の金額は減少する。

(5) まとめ

結局、財務状況の様々な項目に対する典型的な影響を要約すると、下記の図表の通りとなる。措置が非適用になった場合に関係する項目が増加(又は減少)する可能性が高い場合、矢印は上(又は下)になる。

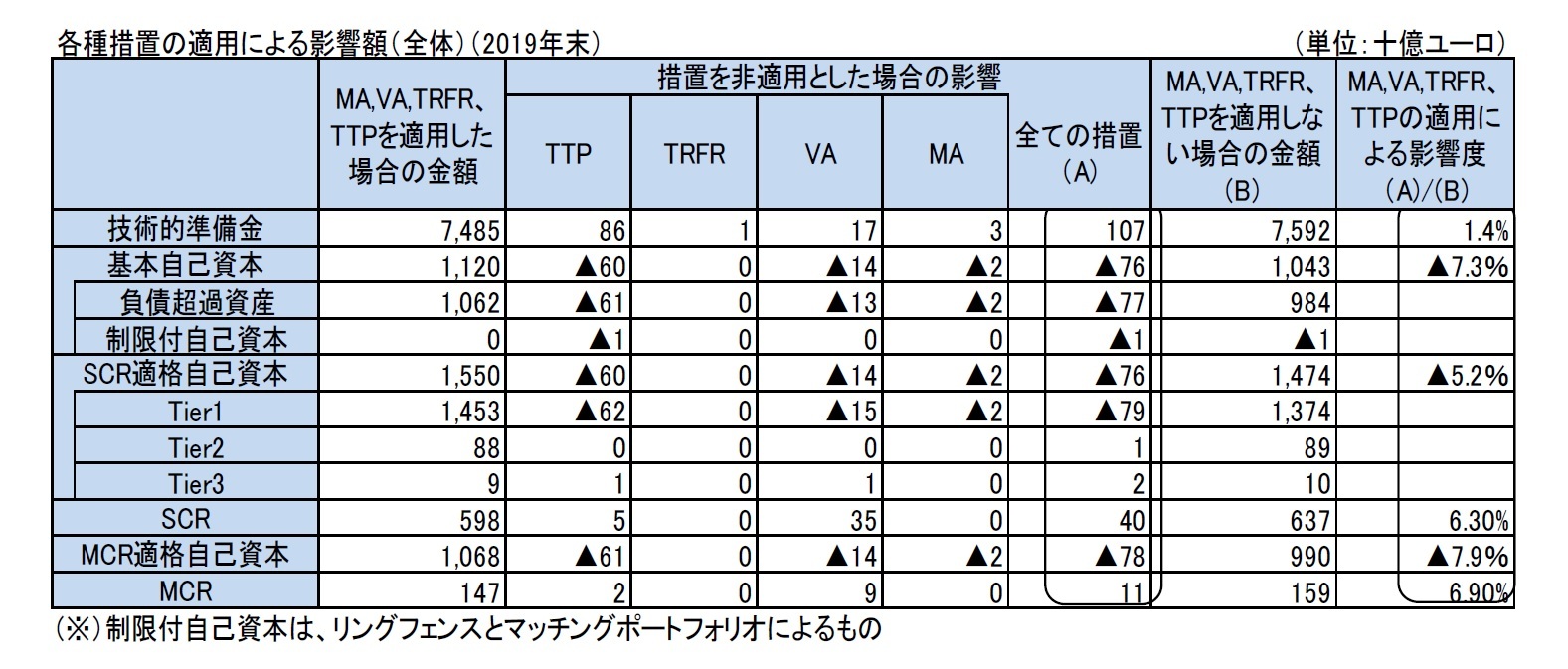

2|実際の影響額

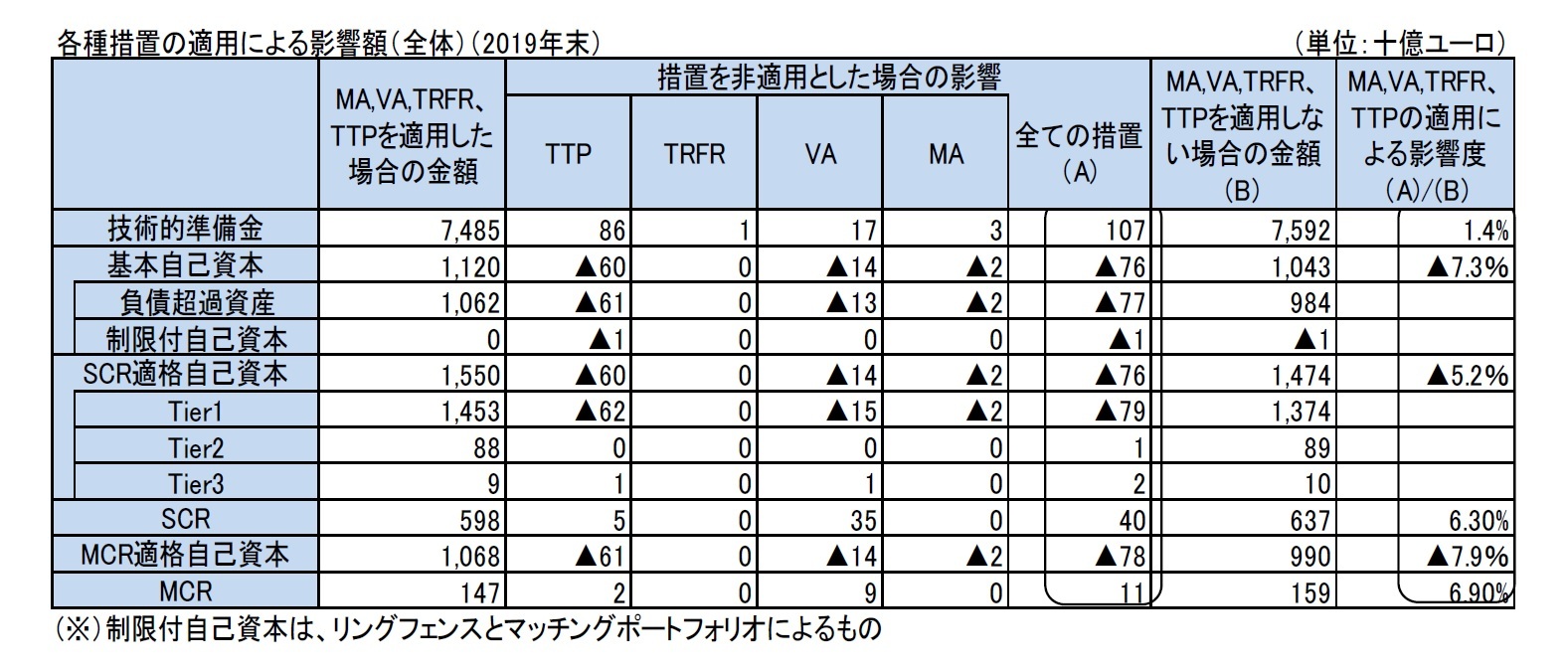

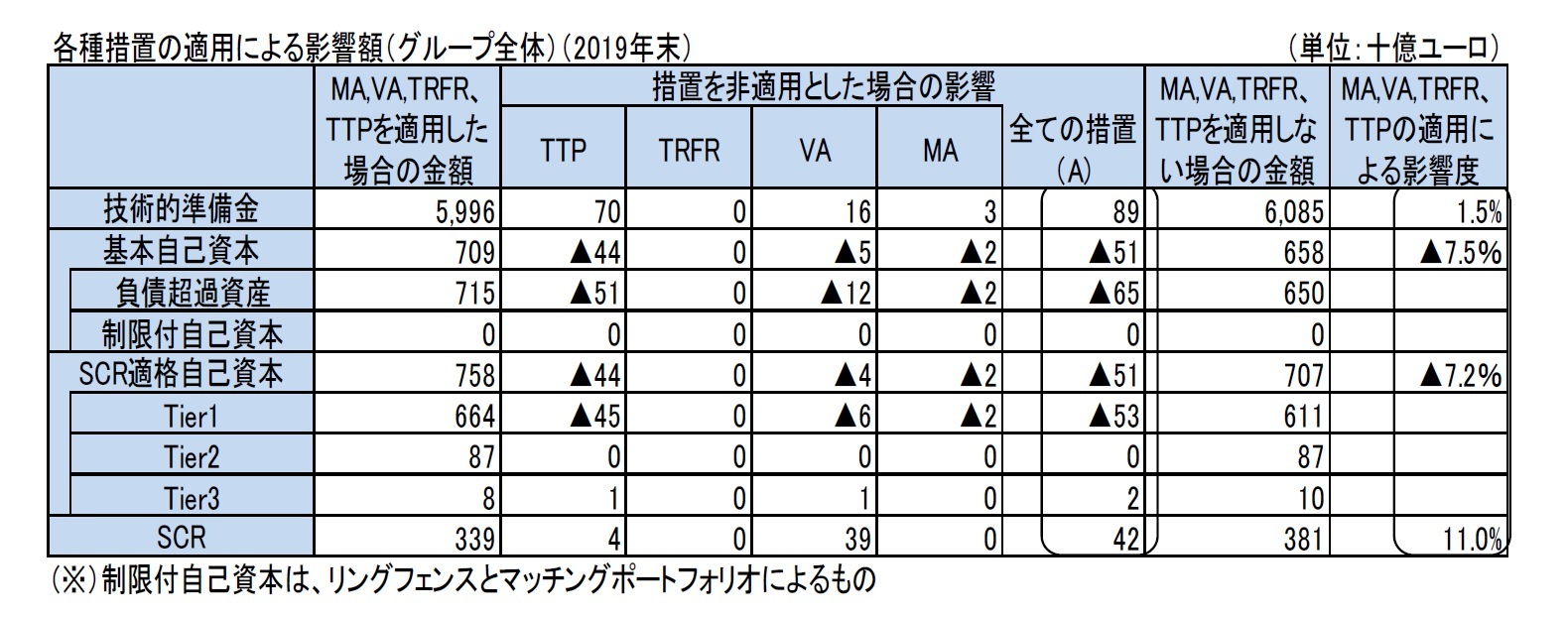

MA、VA、TRFR及びTTPの措置がEEA市場全体に与える絶対的な影響については、全ての単体会社及びグループについて、それぞれ以下の図表に示されている。

市場全体(グループ及び単体)において、これらの措置を非適用とすると、技術的準備金の額が1,070億ユーロ増加する。SCRをカバーするための適格自己資本は、760億ユーロ減少する。SCRは400億ユーロ増加する。

前回の報告書と比較して、措置を非適用とすることの影響は減少している。これは主としてVAによるものであり、2018年12月31日のVAは24 bpsであったのに対し、2019年12月31日のVAは7bpsだったことによる。

なお、グループ会社だけで見た場合には、措置を非適用とすると、技術的準備金の額が890億ユーロ増加する。SCRをカバーするための適格自己資本は、510億ユーロ減少する。SCRは420億ユーロ増加する。

MA、VA、TRFR及びTTPの措置がEEA市場全体に与える絶対的な影響については、全ての単体会社及びグループについて、それぞれ以下の図表に示されている。

市場全体(グループ及び単体)において、これらの措置を非適用とすると、技術的準備金の額が1,070億ユーロ増加する。SCRをカバーするための適格自己資本は、760億ユーロ減少する。SCRは400億ユーロ増加する。

前回の報告書と比較して、措置を非適用とすることの影響は減少している。これは主としてVAによるものであり、2018年12月31日のVAは24 bpsであったのに対し、2019年12月31日のVAは7bpsだったことによる。

なお、グループ会社だけで見た場合には、措置を非適用とすると、技術的準備金の額が890億ユーロ増加する。SCRをカバーするための適格自己資本は、510億ユーロ減少する。SCRは420億ユーロ増加する。

措置別に見ると、技術的準備金や適格自己資本ではTTPによる影響額が最も大きく、VAがこれに次いでいる。一方で、SCRはVAの影響額が最も大きい。

(2020年12月17日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2020年報告書の概要報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2020年報告書の概要報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.