- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 米ドルLIBOR公表停止の延期案と金利市場への影響

2020年12月14日

文字サイズ

- 小

- 中

- 大

1――米ドルLIBOR公表停止の延期案

2017年7月に英国の金融監督当局であるFCA(Financial Conduct Authority:金融行為規制機構)は、グローバルな金融取引において非常に重要な役割を担っている金利指標であるLIBOR(London InterBank Offered Rate)を2021 年12月末に廃止することについて言及した。LIBORは変動金利ローンや変動利付債、並びに、金利スワップなどのデリバティブの金利指標として用いられることが多く、LIBORの世界的な市場規模は2014年時点で約220兆ドル程度とも言われている1。

2012年頃からLIBORの不正操作問題に端を発して、LIBORの金利指標としての信頼性に疑義が生じたことから、世界的に改革が進められている状況にある。具体的には、LIBORは指定された銀行によって報告された金利データに基づいて決定される仕組みだが、可能な限り実取引のデータに基づいて決定される新金利指標に変更する方向で議論が進められている。例えば、LIBOR(ユーロの場合はEURIBOR)2に変わる新金利指標として、日本円ではTORF(Tokyo Term Risk Free Rate)、TONA(Tokyo Overnight Average Rate)やTIBOR(Tokyo InterBank Offered Rate)、米ドルではSOFR(Secured Overnight Financing Rate)、ユーロではESTER(Euro Short Term Rate)、英ポンドではSONIA(Reformed Sterling Overnight Index Average)、スイスフランではSARON(Swiss Average Rate Overnight)などが候補して挙げられている。

LIBORを参照している既存取引についてフォールバック3にサインした場合、LIBORの公表主体や規制当局が公表停止(公表停止トリガー)や公表停止の予定(公表停止前トリガー)を発表するなど4すれば、LIBORから新金利指標に移行することになる。ISDA(International Swaps and Derivatives Association:国際スワップデリバティブズ協会)は、LIBOR公表停止に伴う新金利指標への移行の際にリスクフリーレート複利(オーバーナイト物、後決め)を選択する場合、過去5年間の中央値の値を移行後の金利指標にスプレッド調整として足すことを支持している5。

2020年11月18日にLIBORの運営を行うIBA(ICEベンチマーク・アドミニストレーション)を傘下に持つICE(インターコンチネンタル取引所)は、英ポンド、ユーロ、スイスフラン、日本円のLIBORに関して、2021年12月末の公表停止の意向について協議を始めるとしていた6。この文書において米ドルLIBORについて言及がなかったことから廃止を延期するのではないかとする観測があった。

2020年11月30日に、ICEが米ドルLIBORの運営に関して、1週間物と2カ月物については2021年12月末、オーバーナイト物、1カ月物、3カ月物、6カ月物と12カ月物については2023年6月末に公表停止する案を提示した7。主要な米ドルLIBORの公表停止を後ろ倒しにする案になっている。

同日、LIBORの規制当局であるFCAはICEによる延期案を支持する声明を発表している8。米金融当局はICEによる公表停止案の提示と同時に、2021年12月末までに締結される新規取引については(1)LIBOR以外の金利指標を使用する、または、(2)LIBOR廃止後の取り扱いを明確に定義した契約文言(フォールバック)を含むべきとする声明を出している9。廃止時期が延期されるにしても、米ドルLIBORに関連した取引を新規で取り組むことは推奨されていない。

また、ISDAによると、これらのICEや規制当局による協議開始等の発表自体は、公表停止トリガーや公表停止前トリガーには該当しない10。

1 「LIBOR公表停止に金融機関はどう対応するべきか」(金融庁、2020年1月24日)

2 EURIBOR等のLIBOR以外の金利指標も廃止の対象となるため、一般にIBORと呼ぶこともある。

3 LIBORを利用している契約について、LIBORの恒久的な公表停止などの取り扱いについて取引者間であらかじめ合意しておくこと。フォールバック以外に、契約変更(LIBORの恒久的な公表停止前に別の金利指標に変更する)で対応する方法もありうる。

4 公表停止トリガーや公表停止前トリガー以外のやり方で、契約の当事者間の合意に基づいてトリガーの発動条件を設定することも可能である。

5 詳細はBloombergによるIBOR Fallback Rate Adjustment Rule Bookを参照されたい。

6 “ICE Benchmark Administration to Consult On Its Intention to Cease the Publication of GBP, EUR, CHF and JPY LIBOR,” ICE, 18 November 2020

7 “ICE Benchmark Administration to Consult on Its Intention to Cease the Publication of One Week and Two Month USD LIBOR Settings at End-December 2021, and the Remaining USD LIBOR Settings at End-June 2023,” ICE, 30 November 2020

8 “FCA response to IBA’s proposed consultation on intention to cease US$ LIBOR,” FCA, 30 November 2020

9 “Federal Reserve Board welcomes and supports release of proposal and supervisory statements that would enable clear end date for U.S. Dollar (USD) LIBOR and would promote the safety and soundness of the financial system,” Board of Governors of the Federal Reserve System、“Statement on LIBOR Transition,” Board of Governors of the Federal Reserve System, Federal Deposit Insurance Corporation and Office of the Comptoller of the Currency

10 “ISDA Statement on IBA and UK FCA Announcements on LIBOR Consultations,” ISDA Press Releases, 18 November 2020、“ISDA Statement on IBA, UK FCA and Federal Reserve Board Announcements on US Dollar LIBOR Consultation,” ISDA Pres Releases, 30 November 2020

2012年頃からLIBORの不正操作問題に端を発して、LIBORの金利指標としての信頼性に疑義が生じたことから、世界的に改革が進められている状況にある。具体的には、LIBORは指定された銀行によって報告された金利データに基づいて決定される仕組みだが、可能な限り実取引のデータに基づいて決定される新金利指標に変更する方向で議論が進められている。例えば、LIBOR(ユーロの場合はEURIBOR)2に変わる新金利指標として、日本円ではTORF(Tokyo Term Risk Free Rate)、TONA(Tokyo Overnight Average Rate)やTIBOR(Tokyo InterBank Offered Rate)、米ドルではSOFR(Secured Overnight Financing Rate)、ユーロではESTER(Euro Short Term Rate)、英ポンドではSONIA(Reformed Sterling Overnight Index Average)、スイスフランではSARON(Swiss Average Rate Overnight)などが候補して挙げられている。

LIBORを参照している既存取引についてフォールバック3にサインした場合、LIBORの公表主体や規制当局が公表停止(公表停止トリガー)や公表停止の予定(公表停止前トリガー)を発表するなど4すれば、LIBORから新金利指標に移行することになる。ISDA(International Swaps and Derivatives Association:国際スワップデリバティブズ協会)は、LIBOR公表停止に伴う新金利指標への移行の際にリスクフリーレート複利(オーバーナイト物、後決め)を選択する場合、過去5年間の中央値の値を移行後の金利指標にスプレッド調整として足すことを支持している5。

2020年11月18日にLIBORの運営を行うIBA(ICEベンチマーク・アドミニストレーション)を傘下に持つICE(インターコンチネンタル取引所)は、英ポンド、ユーロ、スイスフラン、日本円のLIBORに関して、2021年12月末の公表停止の意向について協議を始めるとしていた6。この文書において米ドルLIBORについて言及がなかったことから廃止を延期するのではないかとする観測があった。

2020年11月30日に、ICEが米ドルLIBORの運営に関して、1週間物と2カ月物については2021年12月末、オーバーナイト物、1カ月物、3カ月物、6カ月物と12カ月物については2023年6月末に公表停止する案を提示した7。主要な米ドルLIBORの公表停止を後ろ倒しにする案になっている。

同日、LIBORの規制当局であるFCAはICEによる延期案を支持する声明を発表している8。米金融当局はICEによる公表停止案の提示と同時に、2021年12月末までに締結される新規取引については(1)LIBOR以外の金利指標を使用する、または、(2)LIBOR廃止後の取り扱いを明確に定義した契約文言(フォールバック)を含むべきとする声明を出している9。廃止時期が延期されるにしても、米ドルLIBORに関連した取引を新規で取り組むことは推奨されていない。

また、ISDAによると、これらのICEや規制当局による協議開始等の発表自体は、公表停止トリガーや公表停止前トリガーには該当しない10。

1 「LIBOR公表停止に金融機関はどう対応するべきか」(金融庁、2020年1月24日)

2 EURIBOR等のLIBOR以外の金利指標も廃止の対象となるため、一般にIBORと呼ぶこともある。

3 LIBORを利用している契約について、LIBORの恒久的な公表停止などの取り扱いについて取引者間であらかじめ合意しておくこと。フォールバック以外に、契約変更(LIBORの恒久的な公表停止前に別の金利指標に変更する)で対応する方法もありうる。

4 公表停止トリガーや公表停止前トリガー以外のやり方で、契約の当事者間の合意に基づいてトリガーの発動条件を設定することも可能である。

5 詳細はBloombergによるIBOR Fallback Rate Adjustment Rule Bookを参照されたい。

6 “ICE Benchmark Administration to Consult On Its Intention to Cease the Publication of GBP, EUR, CHF and JPY LIBOR,” ICE, 18 November 2020

7 “ICE Benchmark Administration to Consult on Its Intention to Cease the Publication of One Week and Two Month USD LIBOR Settings at End-December 2021, and the Remaining USD LIBOR Settings at End-June 2023,” ICE, 30 November 2020

8 “FCA response to IBA’s proposed consultation on intention to cease US$ LIBOR,” FCA, 30 November 2020

9 “Federal Reserve Board welcomes and supports release of proposal and supervisory statements that would enable clear end date for U.S. Dollar (USD) LIBOR and would promote the safety and soundness of the financial system,” Board of Governors of the Federal Reserve System、“Statement on LIBOR Transition,” Board of Governors of the Federal Reserve System, Federal Deposit Insurance Corporation and Office of the Comptoller of the Currency

10 “ISDA Statement on IBA and UK FCA Announcements on LIBOR Consultations,” ISDA Press Releases, 18 November 2020、“ISDA Statement on IBA, UK FCA and Federal Reserve Board Announcements on US Dollar LIBOR Consultation,” ISDA Pres Releases, 30 November 2020

2――米ドルLIBOR公表停止の延期案を受けた市場の反応

先述したように、公表停止トリガーや公表停止前トリガーが発動されると、新金利指標への移行の際にリスクフリーレート複利(オーバーナイト物、後決め)を選択する場合、LIBORはリスクフリーレート複利(オーバーナイト物、後決め)に過去5年間の中央値となるスプレッドで調整したものに移行することをISDAが支持しており、この方法論は市場参加者の間でコンセンサスになっている。それゆえ、この方法論に従うと、異なるタームのLIBORごとにスプレッドが固定されることになる。トリガーの発動が予想される時期が近づくにつれて、これらの金利指標において中央値を探る動きが徐々に中心になっていくことが想定されるため、LIBOR間や代替する金利指標とのスプレッドに大きな変動は徐々に生じにくくなるものと考えられる。

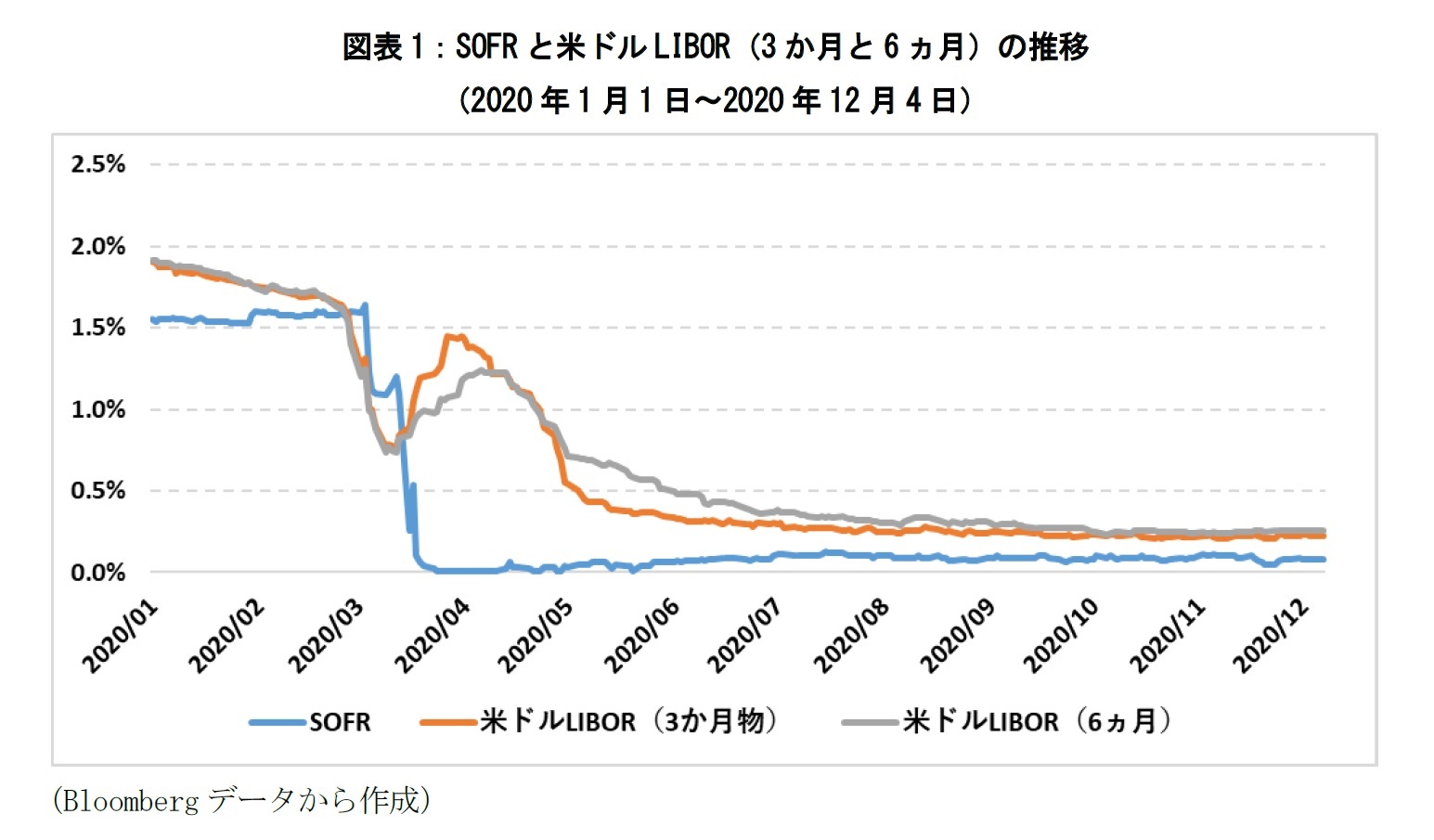

図表1は、2020年の米ドルLIBOR(3カ月)、米ドルLIBOR(6ヵ月)、SOFRの推移を示したものである。実際に、今回の米ドルLIBORの公表停止の延期案を受けても、米ドルLIBORとSOFR間のスプレッドの変動幅は、2020年3月末の新型コロナウイルス感染症が世界的に拡大した時期と比較してかなり限定的なものであった。

図表1は、2020年の米ドルLIBOR(3カ月)、米ドルLIBOR(6ヵ月)、SOFRの推移を示したものである。実際に、今回の米ドルLIBORの公表停止の延期案を受けても、米ドルLIBORとSOFR間のスプレッドの変動幅は、2020年3月末の新型コロナウイルス感染症が世界的に拡大した時期と比較してかなり限定的なものであった。

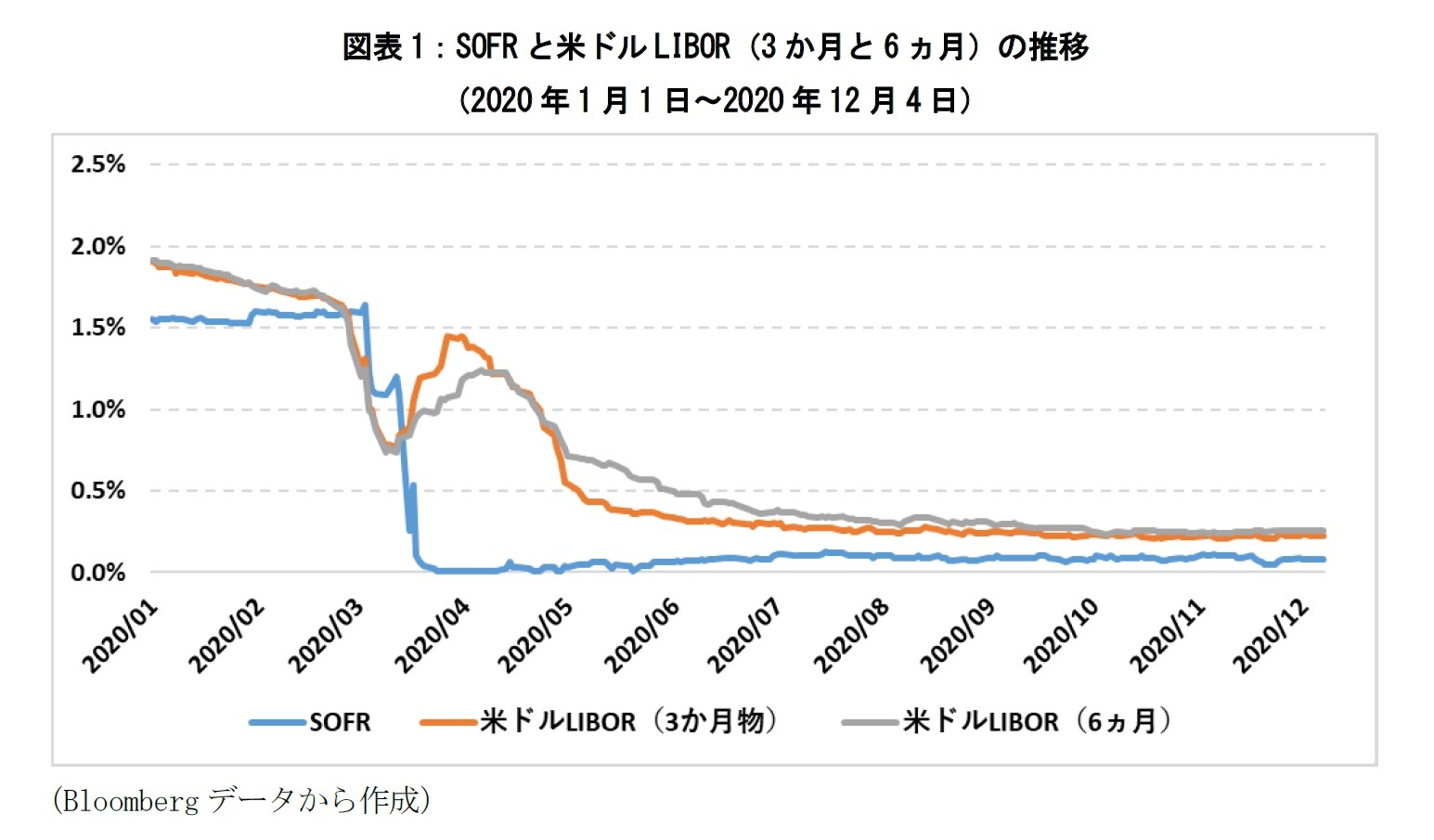

米ドルLIBORのトリガー発動時期が他の通貨よりも後ろ倒しになることが確定したわけではない。だが、トリガー発動の時期が後ろ倒しになる可能性が出てくると、今後、米ドルLIBOR間やSOFRとのスプレッドはさらに縮小していく可能性が高いと考えられる。一つ目の理由として、米ドルLIBORの公表停止が2022年以降に延期された場合、2016年10月に施行された米国MMF規制による影響が中央値の計算対象から外れることが挙げられる。図表2は中央値の水準の決定に影響を与えると考えられる2016年以降の米ドルLIBOR(3か月)と米ドルLIBOR(6ヵ月)の推移を示したものである。2016年10月頃の米ドルLIBOR(3か月)と米ドルLIBOR(6ヵ月)のスプレッドは相対的に拡大している様子が分かる。これまでは、2021年12月よりも前に公表停止トリガーや公表停止前トリガーが発動されると考えられていた。トリガー発動の時期が後ろ倒しになると、2016年のデータが計算対象から徐々に外れていくと期待できるため、スプレッドの中央値の値も徐々に小さくなっていくものと期待できる。

二つ目の理由は、米ドルLIBORとSOFRのスプレッドが拡大するような取引が減るためである。今回のICEの延期案は新規契約には影響せず、既存契約における取り扱いが中心になる。公表停止までの期間が伸びると、LIBORを参照する既存の金融商品の多くが満期を迎えると期待できる。よって、既に保有しているLIBORを参照する金融商品を解約して、LIBORとは別の金利指標を参照する金融商品を購入するような取引の必要性が減ることになる。また、契約満了後に継続して金利指標を参照する金融商品を取り組む場合でも、LIBORとは別の金利指標を参照する金融商品を選択できるようになる。そのため、米ドルLIBORに対する上昇圧力とSOFRなどの移行の候補となる金利指標への低下圧力はいくらか緩和されることになる。

二つ目の理由は、米ドルLIBORとSOFRのスプレッドが拡大するような取引が減るためである。今回のICEの延期案は新規契約には影響せず、既存契約における取り扱いが中心になる。公表停止までの期間が伸びると、LIBORを参照する既存の金融商品の多くが満期を迎えると期待できる。よって、既に保有しているLIBORを参照する金融商品を解約して、LIBORとは別の金利指標を参照する金融商品を購入するような取引の必要性が減ることになる。また、契約満了後に継続して金利指標を参照する金融商品を取り組む場合でも、LIBORとは別の金利指標を参照する金融商品を選択できるようになる。そのため、米ドルLIBORに対する上昇圧力とSOFRなどの移行の候補となる金利指標への低下圧力はいくらか緩和されることになる。

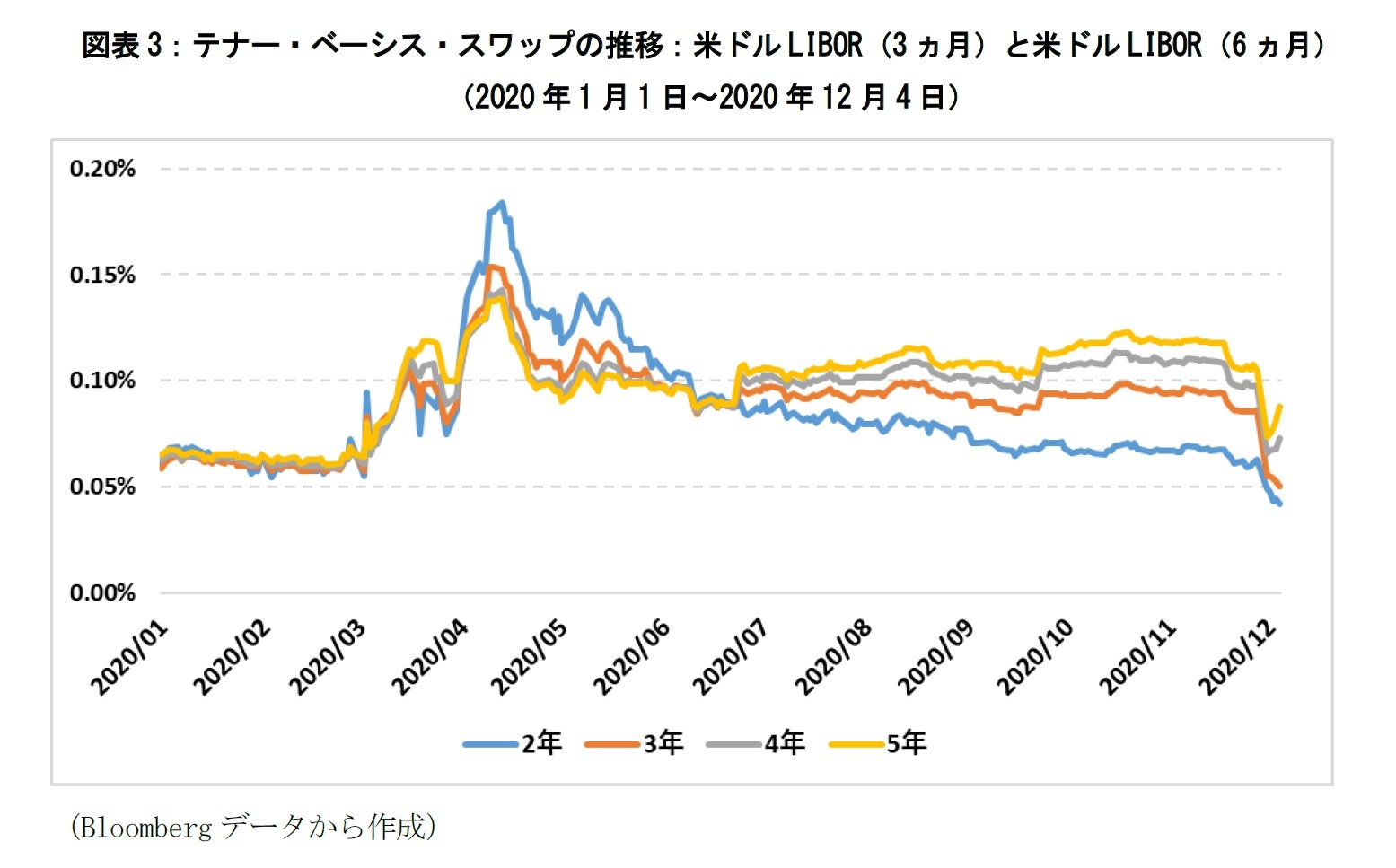

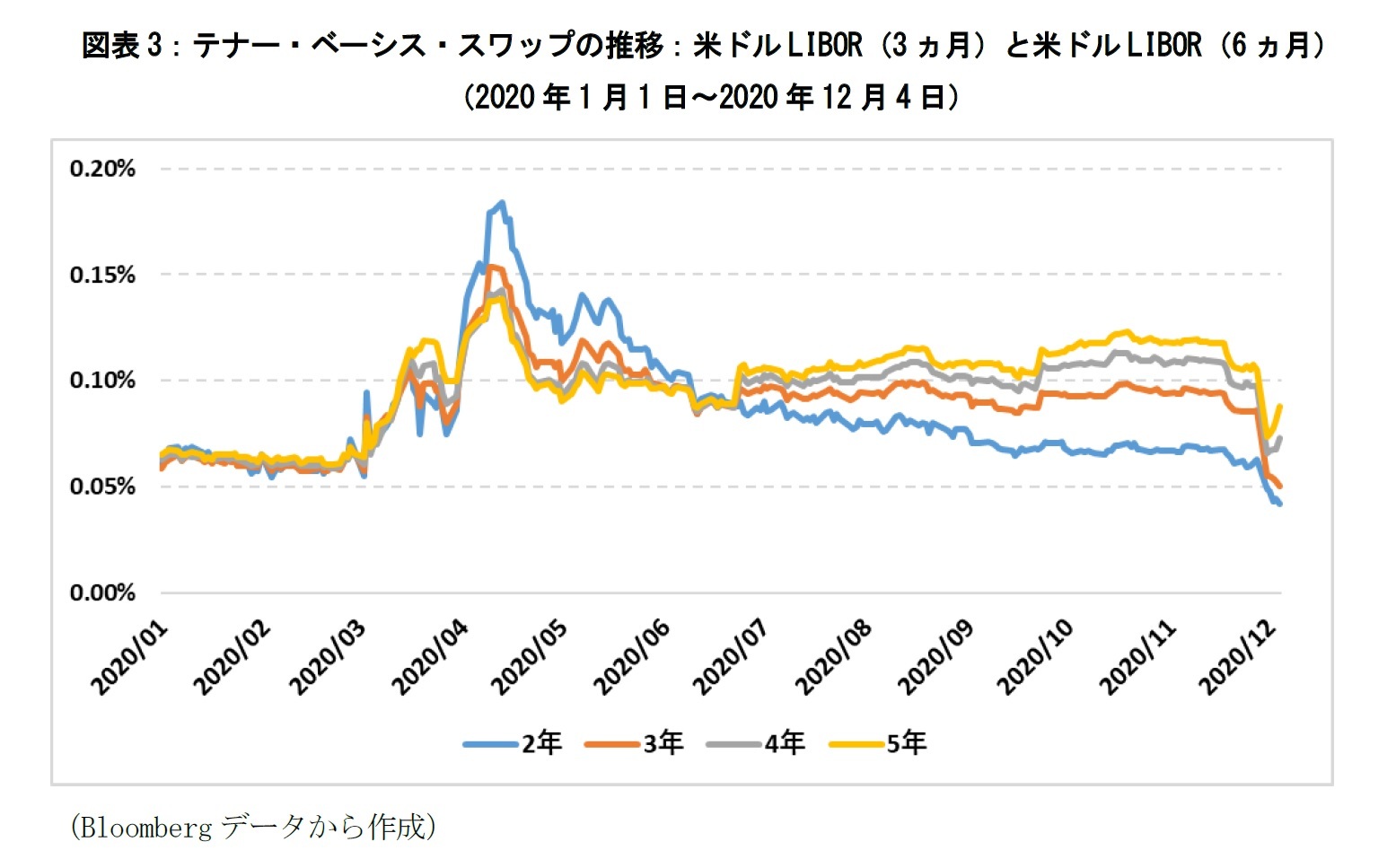

デリバティブ市場では2023年まで米ドルLIBORのトリガーの発動時期が後ろ倒しになる、または、市場参加者のフォールバックへのサインが遅くなることを織り込む動きがみられる。「米ドルLIBOR(3か月)を支払う側が米ドルLIBOR(6ヵ月)と交換する際に追加的に支払う固定金利(テナー・ベーシス・スワップ)」11には、米ドルLIBOR(6ヵ月)と米ドルLIBOR(3か月)のスプレッドの変動に関する市場予想が含まれている。そのため、米ドルLIBORの公表停止トリガー等の発動時期に関する市場予想などを含むと考えられる。例えば、ICEによる公表停止の延長案を受けて、テナー・ベーシス・スワップ(2年)は6.3bpから4.2bpに縮小し、テナー・ベーシス・スワップ(3年)は8.6bpから5.0bpに低下した(図表3)。一方で、満期が2024年を越える4年超のテナー・ベーシス・スワップは延長案を受けて低下したものの、再び延長案提示前の水準に向けて拡大基調にあることが分かる。

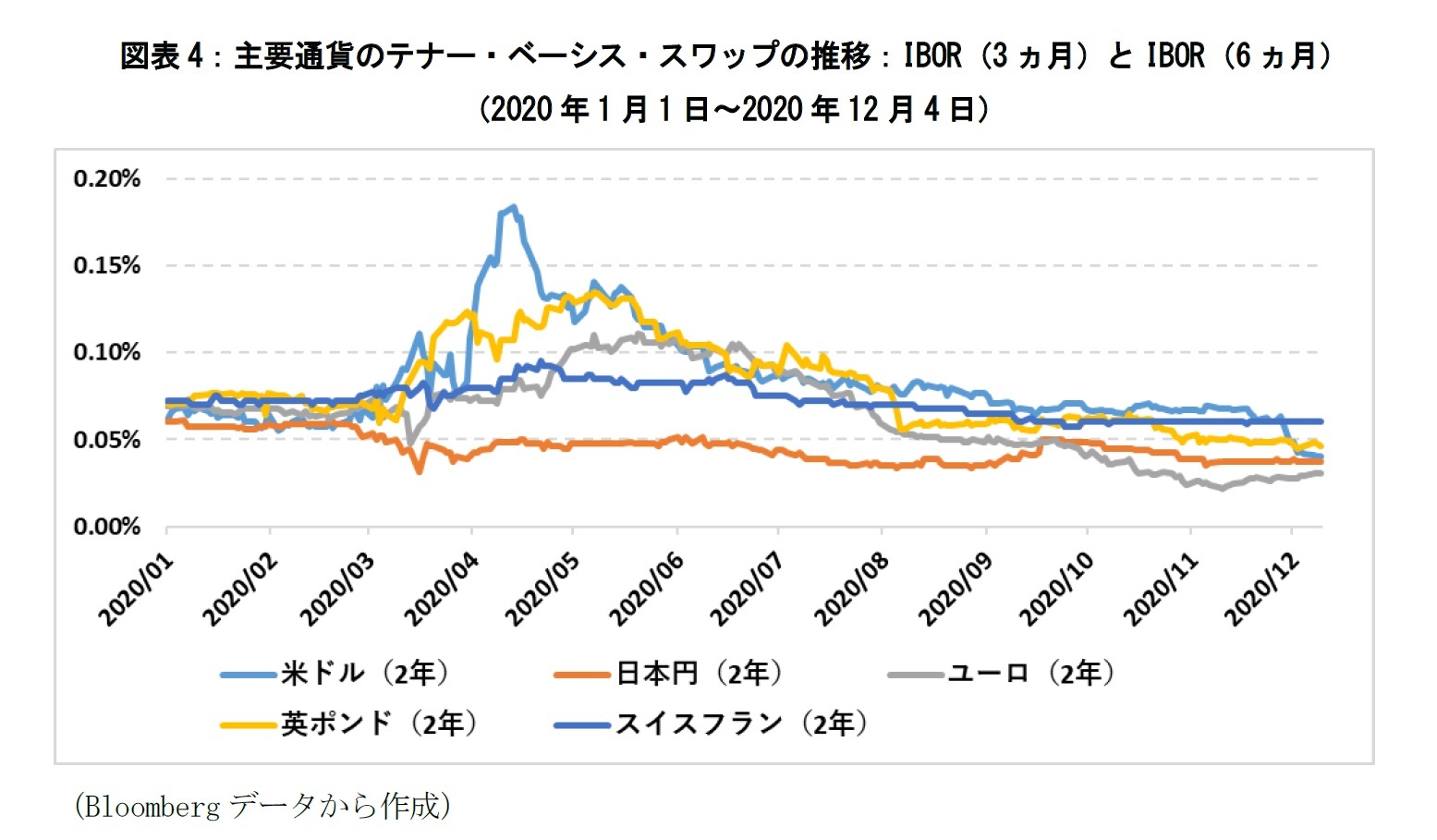

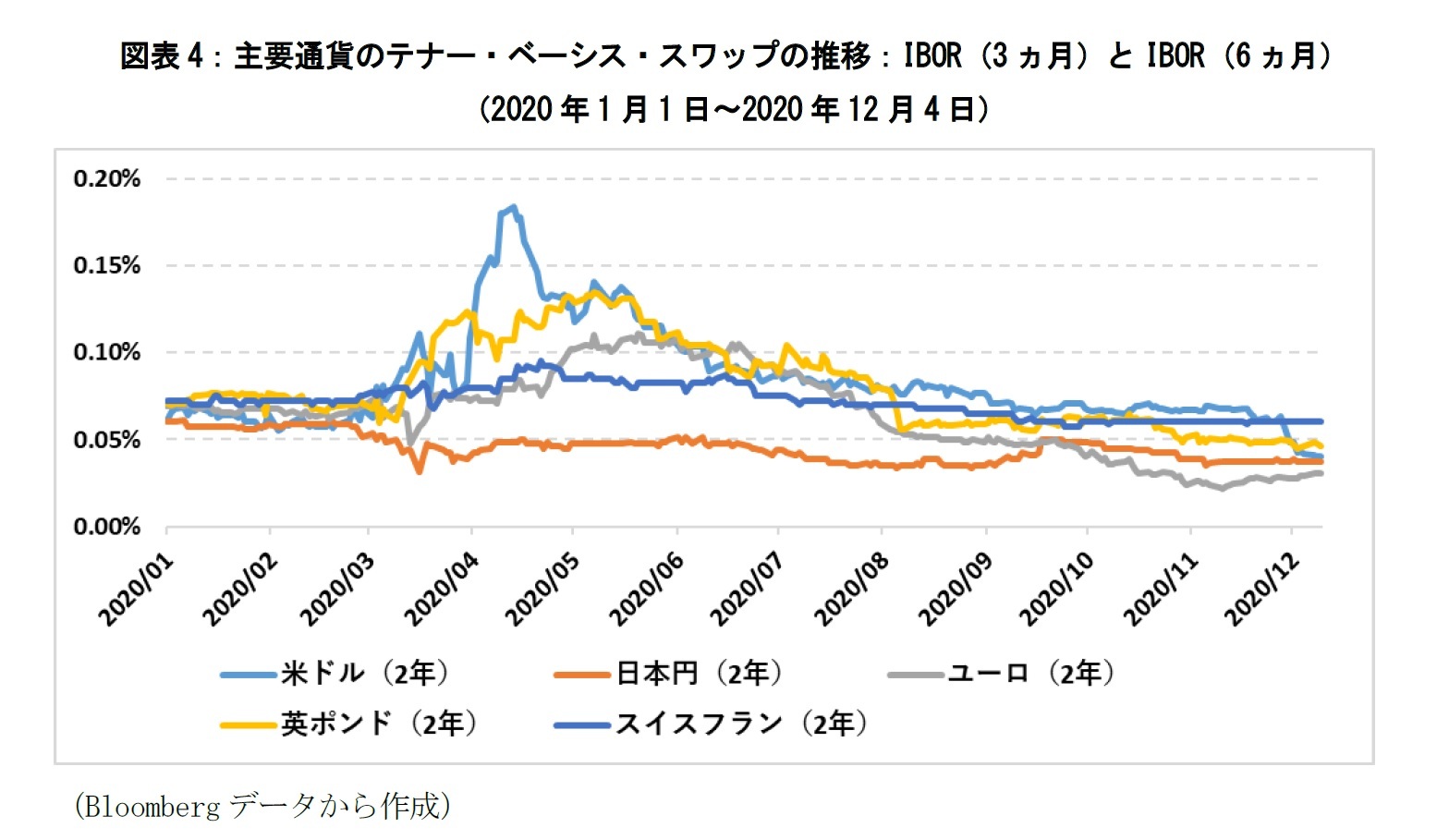

ところで、米ドルLIBORの公表停止観測に伴って、米ドル以外の主要通貨のテナー・ベーシス・スワップの水準に変化はみられない。例えば、円LIBOR(3か月)と円LIBOR(6ヵ月)のテナー・ベーシス・スワップ(2年)は、米ドルLIBORとは異なり、特に変動は生じていない(図表4)。米国MMF規制の影響が米ドルLIBORと比較して大きくない点を考慮する必要はあるが、デリバティブ市場は、米ドルLIBOR以外の通貨では公表停止が延期される状況になく、2021年12月末までの公表停止に向けて粛々と対応していく必要があることをすでに織り込んでいると思われる。>

11 一般的に変動金利と変動金利を交換する際に追加的に支払う必要のある固定金利のことを指す。テナー・ベーシス・スワップは、キャッシュフローやデュレーションの管理、スプレッドの変動リスクのヘッジだけではなく、投機目的でも利用される。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年12月14日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1848

経歴

- 【職歴】

2005年4月 住友信託銀行株式会社(現 三井住友信託銀行株式会社)入社

2014年9月 株式会社ニッセイ基礎研究所 入社

2021年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・経済産業省「キャッシュレスの普及加速に向けた基盤強化事業」における検討会委員(2022年)

・経済産業省 割賦販売小委員会委員(産業構造審議会臨時委員)(2023年)

【著書】

成城大学経済研究所 研究報告No.88

『日本のキャッシュレス化の進展状況と金融リテラシーの影響』

著者:ニッセイ基礎研究所 福本勇樹

出版社:成城大学経済研究所

発行年月:2020年02月

福本 勇樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/08 | 家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策 | 福本 勇樹 | 基礎研マンスリー |

| 2025/06/24 | 日本国債市場における寡占構造と制度的制約-金利上昇局面に見られる構造的脆弱性の考察 | 福本 勇樹 | 基礎研レポート |

| 2025/06/12 | 金融技術革新の4類型とその波及効果-キャッシュレス化にみる「制度から始まるイノベーション」の形 | 福本 勇樹 | 基礎研レポート |

| 2025/06/04 | 企業価値向上と家計の資産形成を結ぶ「人的資本」の役割 | 福本 勇樹 | ニッセイ年金ストラテジー |

新着記事

-

2025年07月22日

今週のレポート・コラムまとめ【7/15-7/18発行分】 -

2025年07月18日

金融セクターの気候変動対応の意識変化とイニシアチブの設立背景~金融機関における脱炭素の潮流~ -

2025年07月18日

英国雇用関連統計(25年6月)-週平均賃金は前年比5.0%まで低下 -

2025年07月18日

家計消費の動向(二人以上世帯:~2025年5月)-物価高でも、旅行・レジャー・デジタルなど楽しみへの消費は堅調 -

2025年07月18日

消費者物価(全国25年6月)-コアCPIは25年8月に3%割れへ

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米ドルLIBOR公表停止の延期案と金利市場への影響】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米ドルLIBOR公表停止の延期案と金利市場への影響のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.