- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 通貨覇権を巡る攻防~ドル基軸通貨体制の持続可能性は?

2020年12月07日

文字サイズ

- 小

- 中

- 大

2)第二次世界大戦後、ドルが唯一の基軸通貨へ

その後、第二次世界大戦後、特に1950年代にポンドの衰退が顕著となり、ドルが唯一の基軸通貨となった背景には、英米の経済的地位の格差拡大がある。戦争で大きな被害を被った英国や欧州諸国に対し、被害の無かった米国は「世界の工場」としての地位を確立できたうえ、世界の金の2/3を保有し、経済援助としてドルを世界に供給した。また1950年代には輸入のシェアでも英国を抜いて世界最大の買い手となり、短期金融の規模においてもニューヨークがロンドンを超えたと推測される。

これに対して英国は大戦中の戦費支出から、戦後は金・ドル準備を大幅に超える巨額の対外債務を抱え、基軸通貨の重要な要素である他通貨との交換性をも停止するなど、苦境に陥っていた。

こうした関係変化の中で、多くの人々にとってドルを使用することの利便性が高まり、最終的には英連邦諸国もポンドから離れることによって、ドルが世界唯一の基軸通貨となった。

以上の通り、ポンドからドルへ基軸通貨が移行した際には、米国が世界最大の経済大国となってから数十年単位の時間を要し、また、その間には新旧の基軸通貨が並び立つ実質的な「複本位制」のような時間帯が存在した。従って、現在の基軸通貨ドルが交代に向かうとしても、基軸通貨の慣性が働くことで、かなりの時間をかけて、複本位制のような段階を踏みながら徐々に進んでいく可能性が高いと考えられる。

その後、第二次世界大戦後、特に1950年代にポンドの衰退が顕著となり、ドルが唯一の基軸通貨となった背景には、英米の経済的地位の格差拡大がある。戦争で大きな被害を被った英国や欧州諸国に対し、被害の無かった米国は「世界の工場」としての地位を確立できたうえ、世界の金の2/3を保有し、経済援助としてドルを世界に供給した。また1950年代には輸入のシェアでも英国を抜いて世界最大の買い手となり、短期金融の規模においてもニューヨークがロンドンを超えたと推測される。

これに対して英国は大戦中の戦費支出から、戦後は金・ドル準備を大幅に超える巨額の対外債務を抱え、基軸通貨の重要な要素である他通貨との交換性をも停止するなど、苦境に陥っていた。

こうした関係変化の中で、多くの人々にとってドルを使用することの利便性が高まり、最終的には英連邦諸国もポンドから離れることによって、ドルが世界唯一の基軸通貨となった。

以上の通り、ポンドからドルへ基軸通貨が移行した際には、米国が世界最大の経済大国となってから数十年単位の時間を要し、また、その間には新旧の基軸通貨が並び立つ実質的な「複本位制」のような時間帯が存在した。従って、現在の基軸通貨ドルが交代に向かうとしても、基軸通貨の慣性が働くことで、かなりの時間をかけて、複本位制のような段階を踏みながら徐々に進んでいく可能性が高いと考えられる。

2|代替候補として想定される通貨

今後、ドルが基軸通貨の座を失うには、代替となる別の通貨が必要になる。既存の通貨では、国力からみて、ユーロと中国の人民元が代替候補として挙げられるだろう。また、一国の通貨ではない新たな基軸通貨を創設するという道もある。

今後、ドルが基軸通貨の座を失うには、代替となる別の通貨が必要になる。既存の通貨では、国力からみて、ユーロと中国の人民元が代替候補として挙げられるだろう。また、一国の通貨ではない新たな基軸通貨を創設するという道もある。

1)新たに国際通貨を創設

本来、一国の通貨に世界経済が依存する構造は不安定だ。そして、この不安定な状況を解決するためには、一国の通貨ではない新たな基軸通貨を創設すればよい。

実際、2009年3月には、当時、中国人民銀行総裁であった周氏が論文の中でドル基軸通貨体制を批判し、主権国家と繋がらない国際通貨の創生を提唱した。さらにこの直後にロシアも国際的な金融機関が発行する新たな通貨の創設を提案している。そして、周総裁が論文の中でドルに変わって国際通貨となる可能性を有するものとして名指ししたのが、「SDR」(Special Drawing Rights・特別引出権)である。

SDRは加盟国の準備資産を補完するために1969年にIMFが創設した国際準備資産であり、IMFへの出資額に基づいて各国に配分されている。これまでの配分額は2042億SDR(約2900億ドル相当)となっており、配分を受けた国はこれをドルやユーロ等に交換してもらうことで外貨不足に対応できる。

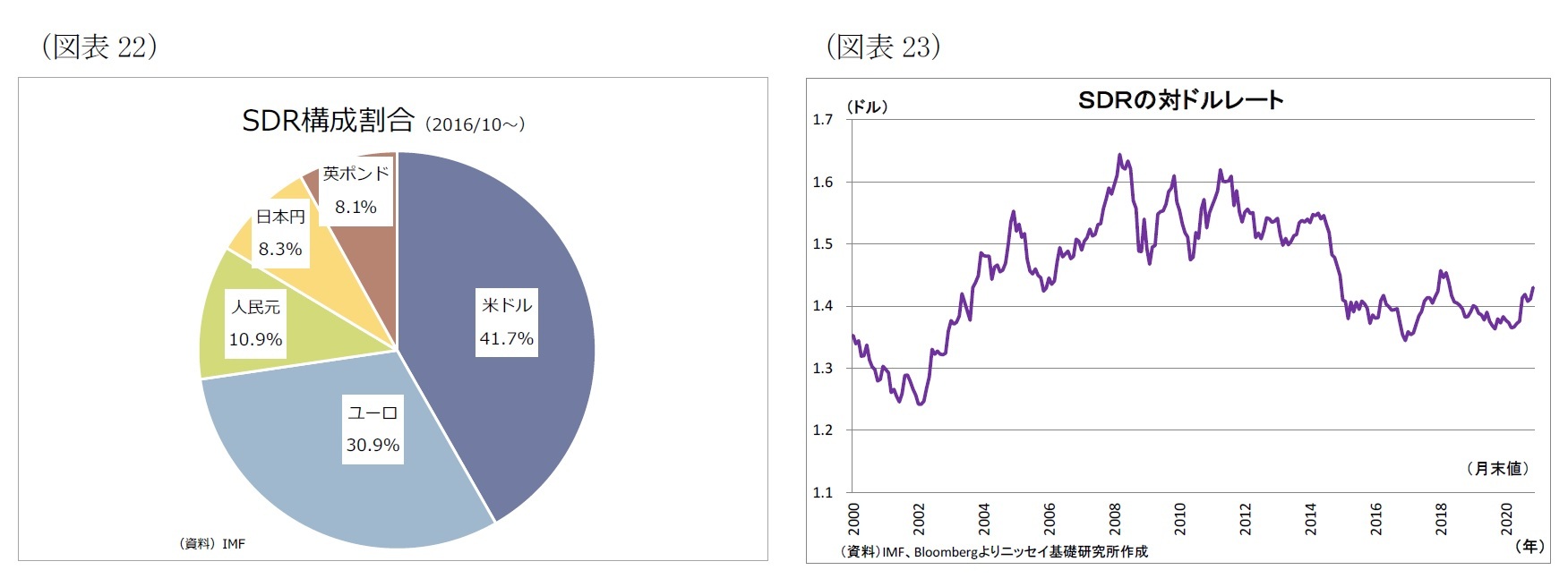

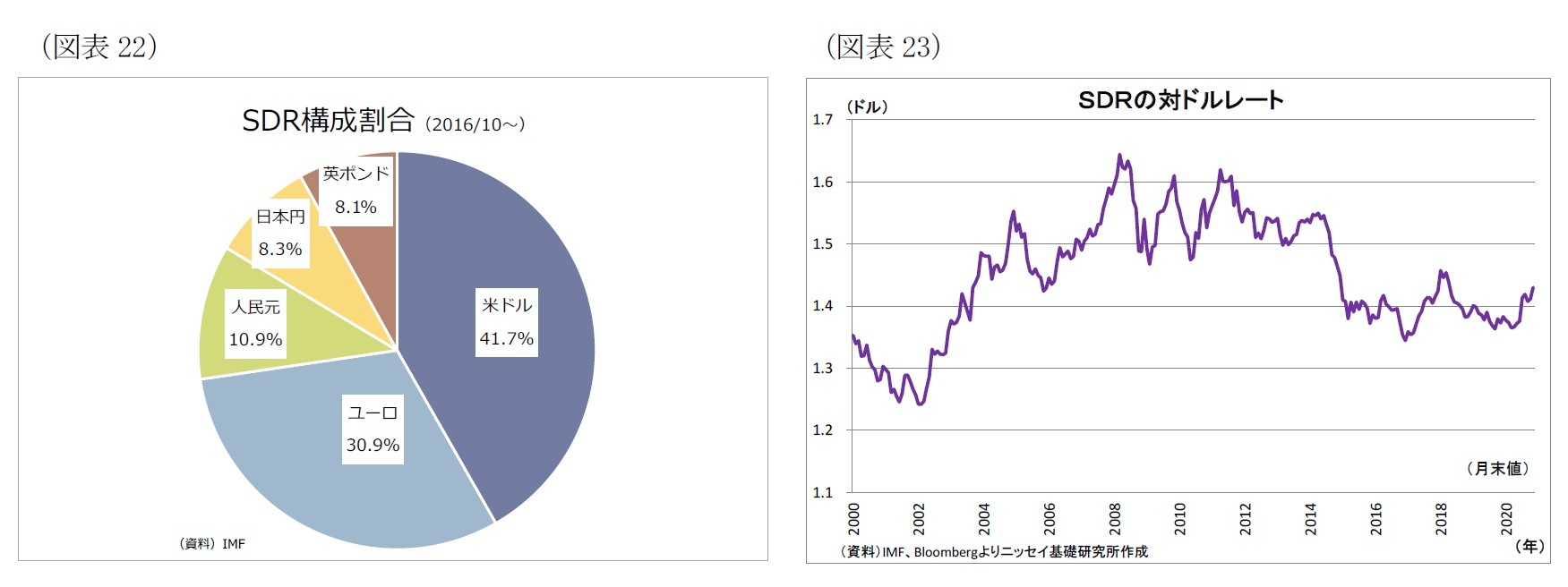

SDRの価値については、創設当初は金を基準としていたが、1971年の金とドルの兌換停止以降はその計算方法がたびたび変遷してきた。現在は世界の主要5通貨(ドル、ユーロ、人民元、円、ポンド)によるバスケット方式(図表22)で日々価値が算出・公表されており、今年11月末時点では1SDR=1.430090ドルとなっているが(図表23)、通貨として流通しているわけではない。

そもそもSDRはブレトンウッズ体制下で国際準備資産である金とドルの供給が世界の貿易・金融資産の増大に追いつかず、その補完のために創設されたが、直後にブレトンウッズ体制が崩壊し変動為替相場体制に移行したため必要性が低下し、以降はIMFや一部の国際機関の単なる計算単位としての側面が強い。

本来、一国の通貨に世界経済が依存する構造は不安定だ。そして、この不安定な状況を解決するためには、一国の通貨ではない新たな基軸通貨を創設すればよい。

実際、2009年3月には、当時、中国人民銀行総裁であった周氏が論文の中でドル基軸通貨体制を批判し、主権国家と繋がらない国際通貨の創生を提唱した。さらにこの直後にロシアも国際的な金融機関が発行する新たな通貨の創設を提案している。そして、周総裁が論文の中でドルに変わって国際通貨となる可能性を有するものとして名指ししたのが、「SDR」(Special Drawing Rights・特別引出権)である。

SDRは加盟国の準備資産を補完するために1969年にIMFが創設した国際準備資産であり、IMFへの出資額に基づいて各国に配分されている。これまでの配分額は2042億SDR(約2900億ドル相当)となっており、配分を受けた国はこれをドルやユーロ等に交換してもらうことで外貨不足に対応できる。

SDRの価値については、創設当初は金を基準としていたが、1971年の金とドルの兌換停止以降はその計算方法がたびたび変遷してきた。現在は世界の主要5通貨(ドル、ユーロ、人民元、円、ポンド)によるバスケット方式(図表22)で日々価値が算出・公表されており、今年11月末時点では1SDR=1.430090ドルとなっているが(図表23)、通貨として流通しているわけではない。

そもそもSDRはブレトンウッズ体制下で国際準備資産である金とドルの供給が世界の貿易・金融資産の増大に追いつかず、その補完のために創設されたが、直後にブレトンウッズ体制が崩壊し変動為替相場体制に移行したため必要性が低下し、以降はIMFや一部の国際機関の単なる計算単位としての側面が強い。

周氏の提言から既に10年以上が経過するが、この間に「SDRを新たな基軸通貨にする」という機運が国際的に高まることはなく、中国・ロシアを含めて、その実現に向けた具体的な動きも出てきていない。基軸通貨は国益が衝突する大きな問題であるだけに、SDRに限らず、国際的な話し合いによって新たな基軸通貨を創設することは極めて困難であり、実現可能性は乏しいだろう。

2)ユーロ

2)ユーロユーロは欧州19カ国の共通通貨であり、ユーロ導入国(ユーロ圏)の域内人口は3.4億人と米国の3.3億人を上回る。また、ユーロ圏の名目GDPは米国の6割強(2019年)に及ぶなど経済規模も大きい。外貨準備や為替取引高、国際決済高におけるユーロのシェアは、ドルにこそ及ばないものの、ドルに次ぐ存在感を維持しているほか、取引の自由度や流動性も高い。さらにEU(欧州連合)27カ国のうち、ユーロを導入していない国が未だ8カ国存在するなど、通貨圏に今後の拡大余地がある点も国際通貨として強みとなる。

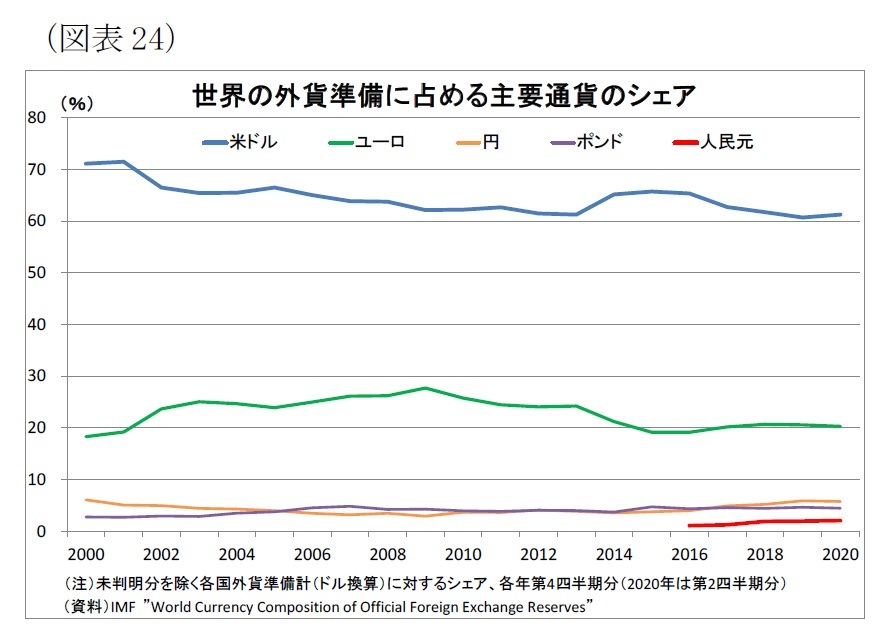

実際、2008年のリーマンショック前までは、ユーロが「第2の基軸通貨」としてもてはやされ、世界の外貨準備におけるシェアも上昇基調を辿っていた(図表24)。

しかし、その後、欧州債務危機の発生によってそうした期待は損なわれ、ユーロの信認は低下、ユーロの通貨価値は急落することになった。域内経済の不均衡が存在する中、金融政策を統合する一方で財政統合が進まなかったことが危機の背景にあり、共通通貨としての構造的欠陥が露呈した。さらに債務危機への対応では域内における国益の衝突も目立ち、一時はギリシャによるユーロ圏離脱といった枠組みの瓦解まで懸念される事態となった。

ユーロがかかえる共通通貨としての構造的欠陥は未だ解消されていないものの、今年になってEUでは共同債発行による欧州復興基金設立が合意され、財政統合に向けた動きも一歩前進している。「ユーロが基軸通貨になり得るか否か」に関しては、「今後も統合の深化を進め、危機発生のリスクを排除できるか否か」がカギになると考えられる。

3)人民元

中国は既述の通り、既に経済・貿易の規模や軍事力で米国に次ぐ高い位置付けにある。そして、今後とも相対的に高い経済成長が見込まれるため、経済規模や軍事力など国力を構成する様々な領域で米国にキャッチアップしていく可能性が高い。従って、基軸通貨が交代するのであれば、人民元がその筆頭候補になるだろう。

中国は既述の通り、既に経済・貿易の規模や軍事力で米国に次ぐ高い位置付けにある。そして、今後とも相対的に高い経済成長が見込まれるため、経済規模や軍事力など国力を構成する様々な領域で米国にキャッチアップしていく可能性が高い。従って、基軸通貨が交代するのであれば、人民元がその筆頭候補になるだろう。

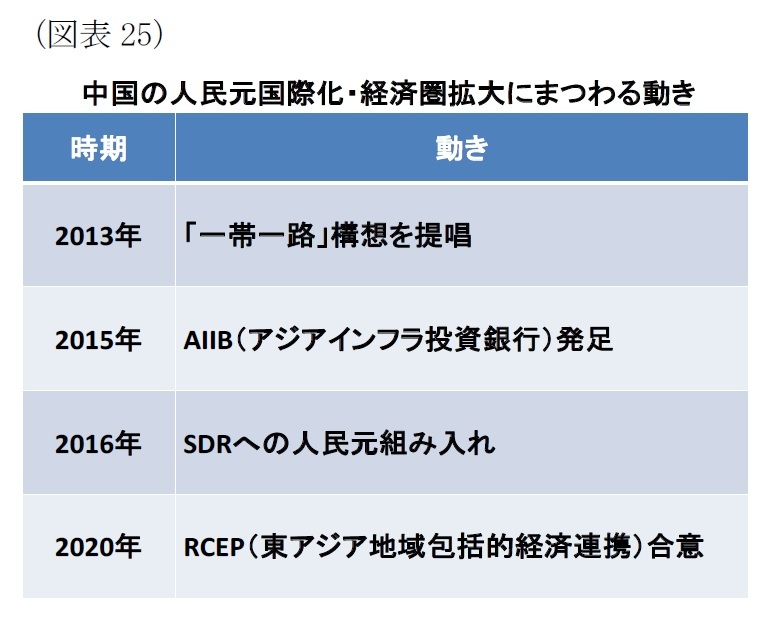

中国は基軸通貨のポジション奪取を公言しているわけではないものの、リーマンショック後に人民元の国際化と、それと対をなす自国経済圏の拡大に向けた動きを着実に進めてきた。具体的には「一帯一路の推進」、「AIIB(アジアインフラ投資銀行)の発足」、「SDRへの人民元組み入れ」、「RCEP(東アジア地域包括的経済連携)の合意」などだ(図表25)。また、同時に貿易での人民元決済の拡大、資本取引の緩和、通貨スワップ協定の拡大も進めてきた。

中国は基軸通貨のポジション奪取を公言しているわけではないものの、リーマンショック後に人民元の国際化と、それと対をなす自国経済圏の拡大に向けた動きを着実に進めてきた。具体的には「一帯一路の推進」、「AIIB(アジアインフラ投資銀行)の発足」、「SDRへの人民元組み入れ」、「RCEP(東アジア地域包括的経済連携)の合意」などだ(図表25)。また、同時に貿易での人民元決済の拡大、資本取引の緩和、通貨スワップ協定の拡大も進めてきた。人民元国際化の目的としては、貿易取引等における為替リスクの低減や通貨発行益の獲得などのほか、何よりも近年対立を深める米国から金融制裁を受けた際の影響を緩和する狙いがあると推察される。

ただし、中国では国際金融取引に関する資本規制が未だ多く残っており、取引の自由度が低い。また、人民元についても、ドルや円、ユーロなどが採用する完全な変動相場制ではなく、政府・中央銀行が介入して為替レートを管理する「管理変動相場制」を維持している8。

中国が国際金融取引の規制を残し、管理変動相場制を維持しているのは、資本移動や為替レートが不安定化し、国内経済に悪影響を与えるリスクへの警戒が根強いためと考えられる。中国は未だ金融市場の厚みが乏しいだけに、当局は長らくホットマネー等の流入による元高圧力や資金流出懸念に伴う元安圧力に悩まされてきた。

しかし、こうした規制は通貨としての利便性や透明性、信認を損ねているため、国際通貨化やその先の基軸通貨化を妨げる要因になる。

また、中国は実質的な一党独裁体制を維持しており、日米欧をはじめとする自由民主主義国家とは異なる価値観を持つ。従って、人民元がさらに台頭して中国が通貨の覇権を握ることに対して、日米欧などの主要先進国で警戒や反発が高まると予想されることも基軸通貨化のハードルになる。

8 中国人民銀行(中央銀行)が毎営業日の 10 時 15 分に当日の基準レートを公表する。そして、その日の人民元取引は基準レートを中心に上下2%の範囲内の変動のみに制限される。基準値は、大手行に相場実勢の提出を求めたうえで加重平均して算出しているというのが公式見解だが、当局の意向が反映されているとの見方が一般的。

3|中央銀行デジタル通貨(CBDC)が新たな変数に浮上

このように、基軸通貨ドル、代替候補となり得るユーロや人民元がそれぞれ課題を抱える中で、基軸通貨の将来に大きな影響を与える変数として「中央銀行デジタル通貨」(以下、「CBDC」)の存在が新たにクローズアップされている。

CBDCは中央銀行が発行する電子的な法定通貨であり、その期待される効果としては、「決済効率の向上」や「取引の透明性向上」、「金融政策の柔軟性向上」、「金融包摂(誰もが金融サービスへアクセスできるようになること)」などが挙げられる。つまり、CBDCは、その運用方法次第では、既存の通貨に対する優位性を有していると言える。

現在、CBDCの実用化に向けて、世界の主要国で最も先行しているのは中国だ。今年10月には既に「デジタル人民元」の実証実験を数万人規模で実施しており、北京冬季五輪が開幕する2022年2月を実用化の目途として開発を進めている。一方、基軸通貨国である米国のFRBは現在、CBDCの発行計画はない旨を明らかにしている。

デジタル人民元の国外での利用に関して、いまのところ、中国政府は明確な方針を示していない。実用化後もあくまで中国国内での利用に留まるのであれば、基軸通貨を巡る力学には大した影響を及ぼさないだろう。しかしながら、決済効率の向上や取引の透明性向上、金融包摂などの利点を武器に、一帯一路などで関係を強めた諸外国にデジタル人民元の普及を進めるのであれば、ドル基軸通貨体制に風穴を空ける可能性が出てくる。中国政府にとっても、米国による金融制裁の威力を軽減できるというメリットが生まれる。

このように、基軸通貨ドル、代替候補となり得るユーロや人民元がそれぞれ課題を抱える中で、基軸通貨の将来に大きな影響を与える変数として「中央銀行デジタル通貨」(以下、「CBDC」)の存在が新たにクローズアップされている。

CBDCは中央銀行が発行する電子的な法定通貨であり、その期待される効果としては、「決済効率の向上」や「取引の透明性向上」、「金融政策の柔軟性向上」、「金融包摂(誰もが金融サービスへアクセスできるようになること)」などが挙げられる。つまり、CBDCは、その運用方法次第では、既存の通貨に対する優位性を有していると言える。

現在、CBDCの実用化に向けて、世界の主要国で最も先行しているのは中国だ。今年10月には既に「デジタル人民元」の実証実験を数万人規模で実施しており、北京冬季五輪が開幕する2022年2月を実用化の目途として開発を進めている。一方、基軸通貨国である米国のFRBは現在、CBDCの発行計画はない旨を明らかにしている。

デジタル人民元の国外での利用に関して、いまのところ、中国政府は明確な方針を示していない。実用化後もあくまで中国国内での利用に留まるのであれば、基軸通貨を巡る力学には大した影響を及ぼさないだろう。しかしながら、決済効率の向上や取引の透明性向上、金融包摂などの利点を武器に、一帯一路などで関係を強めた諸外国にデジタル人民元の普及を進めるのであれば、ドル基軸通貨体制に風穴を空ける可能性が出てくる。中国政府にとっても、米国による金融制裁の威力を軽減できるというメリットが生まれる。

5―まとめ

以上の話をまとめると、次のとおりとなる。

・今のところ、ドルの基軸通貨としての高い地位は維持されており、米国は基軸通貨国としてのメリットを引き続き享受しているものの、水面下では一部でドル離れの動きが生じており、今後は地位が低下に向かう可能性が高い。

・一方、かつてポンドからドルへの基軸通貨交代は、基軸通貨の慣性が働いたことなどから、複本位制のような段階を踏みつつ数十年の時間を要した。

・基軸通貨ドルの代替候補となる通貨の筆頭としては中国の人民元が挙げられ、中国政府もその国際化に努めてきたが、未だに残る金融規制が通貨の利便性や透明性、信認を損ねている。また、中国が通貨の覇権を握ることに対して主要先進国で警戒や反発が高まると予想されることも基軸通貨化のハードルになる。

・一方、中国はCBDC実用化の先頭を走っており、決済効率の向上や取引の透明性向上、金融包摂などの利点を武器に、一帯一路などで関係を強めた諸外国にデジタル人民元の普及を進めるのであれば、ドル基軸通貨体制に風穴を空ける可能性が出てくる。

つまり、基本シナリオとしては、基軸通貨には慣性が働くため、今後ドルの地位が低下しても、短期間のうちに基軸通貨の座を他の通貨に明け渡す可能性は低い。

また、特に日米欧などの先進国には中国による通貨覇権奪取への警戒があり、基軸通貨としての人民元受け入れを望まないと考えられることから、仮に今後人民元が基軸通貨化していくとしても、ドルとそのまま入れ替わるのではなく、中国の経済圏では人民元が、それ以外ではドルが基軸通貨となる複本位制のような構図になっていく可能性が高い。

そして、上記の「ドルと人民元の複本位制」の実現可能性は主に米中両国を巡る複数の変数によって左右されるだろう。

米国・ドル側の要因としては、米国経済が予想外に早く凋落したり、双子の赤字のリスクが表面化したりすれば複本位制時代の到来を後押しすることになる。米国が金融制裁を連発して、対立する国々などのドル離れが加速する場合も同様だ。

一方、中国・人民元側の要因としては、金融規制の緩和による人民元の利便性向上、通貨政策や取引等における透明性の向上、利便性の高いデジタル人民元の実用化と海外への普及が進めば、複本位制時代の実現可能性が高まることになるだろう。

・今のところ、ドルの基軸通貨としての高い地位は維持されており、米国は基軸通貨国としてのメリットを引き続き享受しているものの、水面下では一部でドル離れの動きが生じており、今後は地位が低下に向かう可能性が高い。

・一方、かつてポンドからドルへの基軸通貨交代は、基軸通貨の慣性が働いたことなどから、複本位制のような段階を踏みつつ数十年の時間を要した。

・基軸通貨ドルの代替候補となる通貨の筆頭としては中国の人民元が挙げられ、中国政府もその国際化に努めてきたが、未だに残る金融規制が通貨の利便性や透明性、信認を損ねている。また、中国が通貨の覇権を握ることに対して主要先進国で警戒や反発が高まると予想されることも基軸通貨化のハードルになる。

・一方、中国はCBDC実用化の先頭を走っており、決済効率の向上や取引の透明性向上、金融包摂などの利点を武器に、一帯一路などで関係を強めた諸外国にデジタル人民元の普及を進めるのであれば、ドル基軸通貨体制に風穴を空ける可能性が出てくる。

つまり、基本シナリオとしては、基軸通貨には慣性が働くため、今後ドルの地位が低下しても、短期間のうちに基軸通貨の座を他の通貨に明け渡す可能性は低い。

また、特に日米欧などの先進国には中国による通貨覇権奪取への警戒があり、基軸通貨としての人民元受け入れを望まないと考えられることから、仮に今後人民元が基軸通貨化していくとしても、ドルとそのまま入れ替わるのではなく、中国の経済圏では人民元が、それ以外ではドルが基軸通貨となる複本位制のような構図になっていく可能性が高い。

そして、上記の「ドルと人民元の複本位制」の実現可能性は主に米中両国を巡る複数の変数によって左右されるだろう。

米国・ドル側の要因としては、米国経済が予想外に早く凋落したり、双子の赤字のリスクが表面化したりすれば複本位制時代の到来を後押しすることになる。米国が金融制裁を連発して、対立する国々などのドル離れが加速する場合も同様だ。

一方、中国・人民元側の要因としては、金融規制の緩和による人民元の利便性向上、通貨政策や取引等における透明性の向上、利便性の高いデジタル人民元の実用化と海外への普及が進めば、複本位制時代の実現可能性が高まることになるだろう。

【参考資料】

・石見徹、「国際通貨・金融システムの歴史」1995年

・黒田東彦、「通貨の興亡 円、ドル、ユーロ、人民元の行方」2005年

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年12月07日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年11月06日

世の中は人間よりも生成AIに寛大なのか? -

2025年11月06日

働く人の飲酒量とリスク認識:適正化に気づくのはどのような人か -

2025年11月06日

Meta、ByteDanceのDSA違反の可能性-欧州委員会による暫定的見解 -

2025年11月06日

財政赤字のリスクシナリオ -

2025年11月06日

老後の住宅資産の利活用について考える

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【通貨覇権を巡る攻防~ドル基軸通貨体制の持続可能性は?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

通貨覇権を巡る攻防~ドル基軸通貨体制の持続可能性は?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.