- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 復興基金「次世代EU」でEUの地盤沈下は止まるのか?

2020年10月28日

文字サイズ

- 小

- 中

- 大

意義3:格差拡大の抑制と財政緊縮圧力の緩和効果

EUにとってのコロナ禍の経済的な打撃は、財政基盤が脆弱な南欧に影響が大きく、財政の制約によって十分な対策を講じることができず、圏内の格差を増幅するリスクである。復興基金の最大の意義は、7500億ユーロのうち、3900億ユーロを補助金として雇用情勢が厳しい国や低所得国、コロナ禍の影響が大きい国に厚めに配分することで、コロナ禍が圏内格差を拡大することを抑制する効果にある。

ユーロ危機対応で常設化した欧州安定メカニズム(ESM)は、ユーロ参加国が出資する資金繰り支援の枠組みだが、被支援国には返済義務があり、支援金を受け取るにあたり構造改革や財政健全化を求められた。構造改革や財政健全化などの支援条件が厳し過ぎるとして2015年には、ギリシャが、国民投票で「ノー」を突きつける出来事もあった。ユーロ危機対応では、ESMの創設と合わせてEUの財政ルールの強化を行ったこともあり、被支援国ばかりでなく、その他の国々もユーロ圏経済の回復が不十分な段階で、財政健全化に舵を切ったため、不況が長期化する悪循環に陥った8。

EU予算では、経済・社会・地域的格差を是正する結束政策の基金や共通農業政策(CAP)の補助金などが高いウェイトを占めており、高所得国から低所得国、非農業国から所得移転の機能がある。しかし、その機能は、EU予算をGNIの1.23%を上限とし、歳入と歳出の均衡を求めるルールによって制約されてきた。

復興基金は、EUの信用力で調達した資金を一部にせよ返済負担のない補助金として配分すること、基金の利用にあたり財政緊縮を条件としない点に意義がある。6725億ユーロの「復興・強靭化ファシリティー(RRF)」は7500億ユーロの復興基金の9割を占める(表紙図表参照)。RRFは補助金として3125億ユーロ、融資として3600億ユーロが配分される。補助金は、人口、一人当たりGDP、15~19年の失業率(21~22年分)、20~21年のGDPの低下幅(23年分)を基準に配分されるため(図表3)、金額ではイタリア、スペインが大きく、GDP比では中東欧の受益が大きくなる。融資はGNIの6.8%を上限に利用可能である。Alcidi, Gros & Corti (2020)は、南欧や中東欧は、低コストで長期の安定資金を利用するベネフィットから、融資枠も利用する可能性が高く、その場合、21~24年の間、対GDP比で年3~5%の支援を得ることになると試算している。

欧州委員会の推計でも9、復興基金は、EU全体の経済を押し上げると同時に、圏内格差の拡大抑制と高債務国の負担軽減に効くという結果が出ている。2024年時点でEUのGDPをベースラインよりも2.25%押し上げるが、政府債務残高の対GDP比を0.75%ポイント押し下げる。その効果は、所得水準がEU平均以下の高債務国(イタリア、スペイン、ポルトガル、ギリシャ、キプロス)で最も大きく、所得水準がEU平均を下回る低債務国(中東欧諸国)の恩恵も大きい。ドイツ、フランス、倹約4カ国などの高所得国へのGDP押し上げ効果は1.25%、政府債務残高は1%ポイント未満ながら押し上げられる。但し、2030年には、ベースラインに戻り、輸出の増大による恩恵も及ぶ。

コロナ禍の長期化で、高債務国を中心に財政余地が乏しくなる21年以降、複数年にわたって、復興基金を財源とする投資を維持できることは、ユーロ危機時のような早すぎる財政緊縮による悪循環に陥るリスクを軽減することになる。

8 ユーロ圏の財政政策の景気循環増幅性と財政ルールとの関係については伊藤(2021)で論じている。

9 European Commission(2020)

ユーロ危機対応で常設化した欧州安定メカニズム(ESM)は、ユーロ参加国が出資する資金繰り支援の枠組みだが、被支援国には返済義務があり、支援金を受け取るにあたり構造改革や財政健全化を求められた。構造改革や財政健全化などの支援条件が厳し過ぎるとして2015年には、ギリシャが、国民投票で「ノー」を突きつける出来事もあった。ユーロ危機対応では、ESMの創設と合わせてEUの財政ルールの強化を行ったこともあり、被支援国ばかりでなく、その他の国々もユーロ圏経済の回復が不十分な段階で、財政健全化に舵を切ったため、不況が長期化する悪循環に陥った8。

EU予算では、経済・社会・地域的格差を是正する結束政策の基金や共通農業政策(CAP)の補助金などが高いウェイトを占めており、高所得国から低所得国、非農業国から所得移転の機能がある。しかし、その機能は、EU予算をGNIの1.23%を上限とし、歳入と歳出の均衡を求めるルールによって制約されてきた。

復興基金は、EUの信用力で調達した資金を一部にせよ返済負担のない補助金として配分すること、基金の利用にあたり財政緊縮を条件としない点に意義がある。6725億ユーロの「復興・強靭化ファシリティー(RRF)」は7500億ユーロの復興基金の9割を占める(表紙図表参照)。RRFは補助金として3125億ユーロ、融資として3600億ユーロが配分される。補助金は、人口、一人当たりGDP、15~19年の失業率(21~22年分)、20~21年のGDPの低下幅(23年分)を基準に配分されるため(図表3)、金額ではイタリア、スペインが大きく、GDP比では中東欧の受益が大きくなる。融資はGNIの6.8%を上限に利用可能である。Alcidi, Gros & Corti (2020)は、南欧や中東欧は、低コストで長期の安定資金を利用するベネフィットから、融資枠も利用する可能性が高く、その場合、21~24年の間、対GDP比で年3~5%の支援を得ることになると試算している。

欧州委員会の推計でも9、復興基金は、EU全体の経済を押し上げると同時に、圏内格差の拡大抑制と高債務国の負担軽減に効くという結果が出ている。2024年時点でEUのGDPをベースラインよりも2.25%押し上げるが、政府債務残高の対GDP比を0.75%ポイント押し下げる。その効果は、所得水準がEU平均以下の高債務国(イタリア、スペイン、ポルトガル、ギリシャ、キプロス)で最も大きく、所得水準がEU平均を下回る低債務国(中東欧諸国)の恩恵も大きい。ドイツ、フランス、倹約4カ国などの高所得国へのGDP押し上げ効果は1.25%、政府債務残高は1%ポイント未満ながら押し上げられる。但し、2030年には、ベースラインに戻り、輸出の増大による恩恵も及ぶ。

コロナ禍の長期化で、高債務国を中心に財政余地が乏しくなる21年以降、複数年にわたって、復興基金を財源とする投資を維持できることは、ユーロ危機時のような早すぎる財政緊縮による悪循環に陥るリスクを軽減することになる。

8 ユーロ圏の財政政策の景気循環増幅性と財政ルールとの関係については伊藤(2021)で論じている。

9 European Commission(2020)

財政統合の布石となるかは成果次第

復興基金の合意は、コロナ禍という歴史的な非常事態だからこそ実現したもので、「常設化」へのコンセンサスはなく、一気に財政統合につながる訳ではない。EUの条約は、加盟国間やEU機関による加盟国の救済を原則として禁止しており、ドイツなど一部の支援国側の財政危機国への厳しい姿勢もあって、ユーロ危機では遅すぎ、小さすぎる政策対応が繰り返され、危機の拡大を許した。復興基金は、自然災害などの例外的な要因により困難に陥った国へのEUによる支援を認める救済禁止条項の例外条項(EU機能条約122 条)に基づき創設することで、比較的速やかな合意が成立した。コロナ禍は、被支援国の政策運営の問題が招いたものでないということもあった。

それでも、復興基金の制度設計を巡っては対立があった。補助金方式に反対した倹約4カ国(オランダ、オーストリア、スウェーデン、デンマーク)と主な受益国となる南欧との対立が表面化したが、最終的な合意に漕ぎつけたのはコロナ禍という非常時に対応する「一回限りの枠組み」と位置づけられたからだ。

復興基金が、今後、同様の危機への対応の雛形となる可能性はあるが、EUによる資金調達の恒久的な枠組みへと発展し、財政統合の布石となるかどうかは、復興基金の成果次第である。復興基金が主な受益国によって有効に活用され、期待された効果が上がらなければ、復興基金の恒久化などの財政同盟への前進が却って難しくなるおそれもある。

焦点は、復興基金のガバナンスだ。首脳合意では、RRFの補助金の利用にあたって、各国は「復興・強靭化計画」をまとめ、欧州委員会による評価を受けて、閣僚理事会による特定多数決の承認を得ることとした(表紙図表参照)。「復興・強靭化計画」の評価では、EU加盟国の政策評価の年次サイクルで行う欧州委員会の各国への勧告と整合的で、潜在成長力を強化し、雇用の創出、社会的な強靭さを強化すること、EUが目標とする「グリーン化」と「デジタル化」の2つの移行への貢献などが評価のポイントとなる。

こうしたガバナンスに関わる条件は、倹約4カ国は補助金方式を認めるにあたり求めたものとされる。倹約4カ国と南欧では、コロナ禍による経済的打撃の大きさが異なるために思いを共有し辛いばかりでなく、コロナ前から南欧のガバナンスに対する不信感があったからとされる10。

EUは、これまで成長戦略として、「リスボン戦略(2000~2010年)」、「欧州2020(2010年~)」などを展開してきたが、共通の目標に対して、意思と能力のある北欧が目標を超過達成する一方、南欧の底上げが進まず、EU全体の目標を達成できない結果に終わってきた11。

復興基金が目指すグリーン化、デジタル化という「2つの移行」でも、倹約4カ国と南欧、中東欧との現時点での立ち位置は大きく開いている。グリーン・リカバリーも「2つの移行」も、その成功は、南欧、中東欧の底上げに掛かっている。

復興基金で公共投資の水準を維持することで、民間投資の回復も早まり、加盟国間で、到達点や速度に差はあってとしも、持続可能な成長への転換という方向の一致が見られるようになれば、過去の危機対応の失敗の教訓が生かされたことになる。

10 Sapir, A. (2020)では、倹約4カ国と南欧のコロナ禍による経済的打撃の違いは、行動制限の強度、観光業への依存度ばかりでなく、ガバナンスの違いによっても説明できるとの推計結果を示している。

11 過去の成長戦略の概要と成果については伊藤(2020)で論じている。

それでも、復興基金の制度設計を巡っては対立があった。補助金方式に反対した倹約4カ国(オランダ、オーストリア、スウェーデン、デンマーク)と主な受益国となる南欧との対立が表面化したが、最終的な合意に漕ぎつけたのはコロナ禍という非常時に対応する「一回限りの枠組み」と位置づけられたからだ。

復興基金が、今後、同様の危機への対応の雛形となる可能性はあるが、EUによる資金調達の恒久的な枠組みへと発展し、財政統合の布石となるかどうかは、復興基金の成果次第である。復興基金が主な受益国によって有効に活用され、期待された効果が上がらなければ、復興基金の恒久化などの財政同盟への前進が却って難しくなるおそれもある。

焦点は、復興基金のガバナンスだ。首脳合意では、RRFの補助金の利用にあたって、各国は「復興・強靭化計画」をまとめ、欧州委員会による評価を受けて、閣僚理事会による特定多数決の承認を得ることとした(表紙図表参照)。「復興・強靭化計画」の評価では、EU加盟国の政策評価の年次サイクルで行う欧州委員会の各国への勧告と整合的で、潜在成長力を強化し、雇用の創出、社会的な強靭さを強化すること、EUが目標とする「グリーン化」と「デジタル化」の2つの移行への貢献などが評価のポイントとなる。

こうしたガバナンスに関わる条件は、倹約4カ国は補助金方式を認めるにあたり求めたものとされる。倹約4カ国と南欧では、コロナ禍による経済的打撃の大きさが異なるために思いを共有し辛いばかりでなく、コロナ前から南欧のガバナンスに対する不信感があったからとされる10。

EUは、これまで成長戦略として、「リスボン戦略(2000~2010年)」、「欧州2020(2010年~)」などを展開してきたが、共通の目標に対して、意思と能力のある北欧が目標を超過達成する一方、南欧の底上げが進まず、EU全体の目標を達成できない結果に終わってきた11。

復興基金が目指すグリーン化、デジタル化という「2つの移行」でも、倹約4カ国と南欧、中東欧との現時点での立ち位置は大きく開いている。グリーン・リカバリーも「2つの移行」も、その成功は、南欧、中東欧の底上げに掛かっている。

復興基金で公共投資の水準を維持することで、民間投資の回復も早まり、加盟国間で、到達点や速度に差はあってとしも、持続可能な成長への転換という方向の一致が見られるようになれば、過去の危機対応の失敗の教訓が生かされたことになる。

10 Sapir, A. (2020)では、倹約4カ国と南欧のコロナ禍による経済的打撃の違いは、行動制限の強度、観光業への依存度ばかりでなく、ガバナンスの違いによっても説明できるとの推計結果を示している。

11 過去の成長戦略の概要と成果については伊藤(2020)で論じている。

復興基金でEUの世界経済におけるプレゼンス低下は止まるのか?

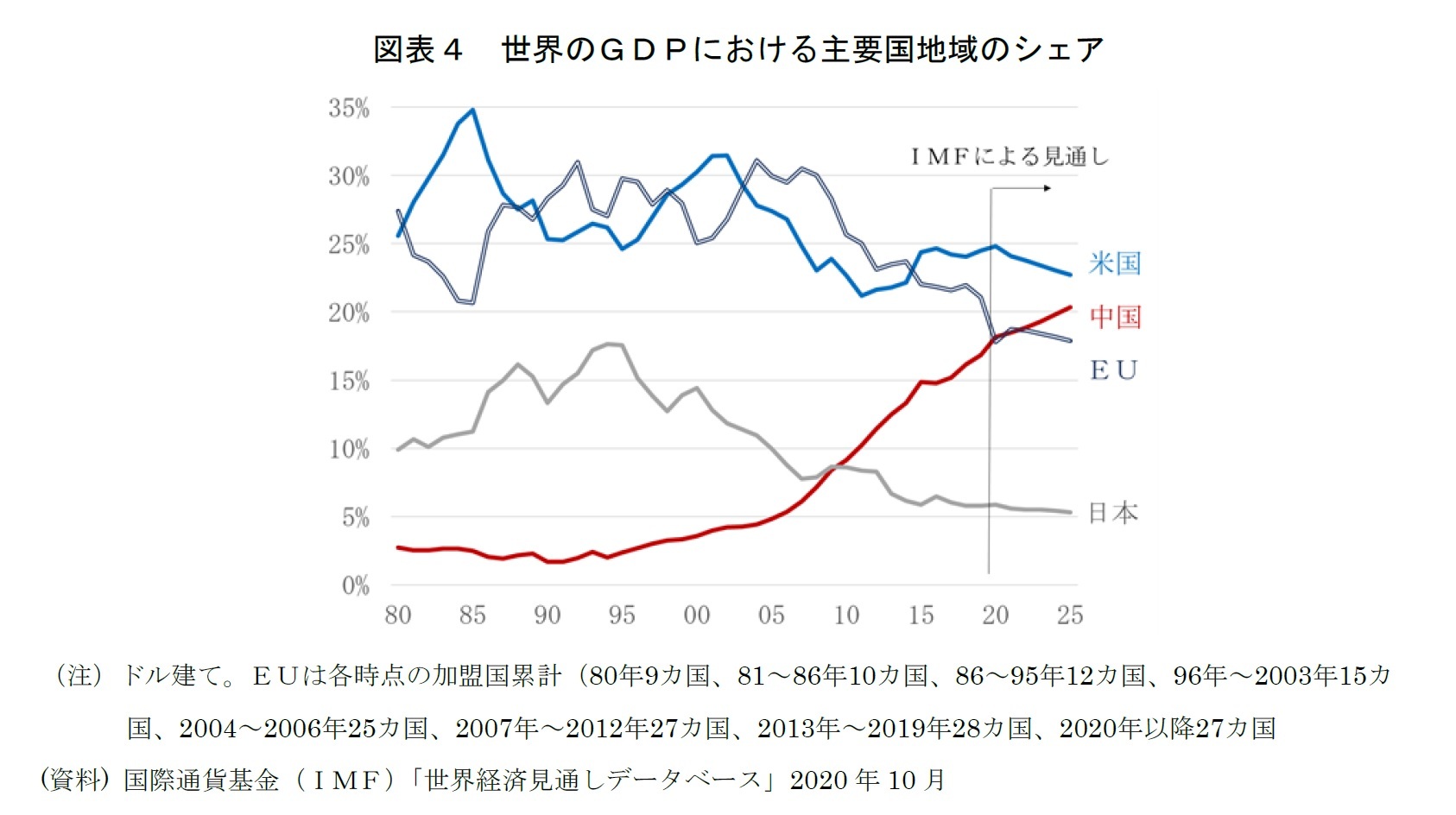

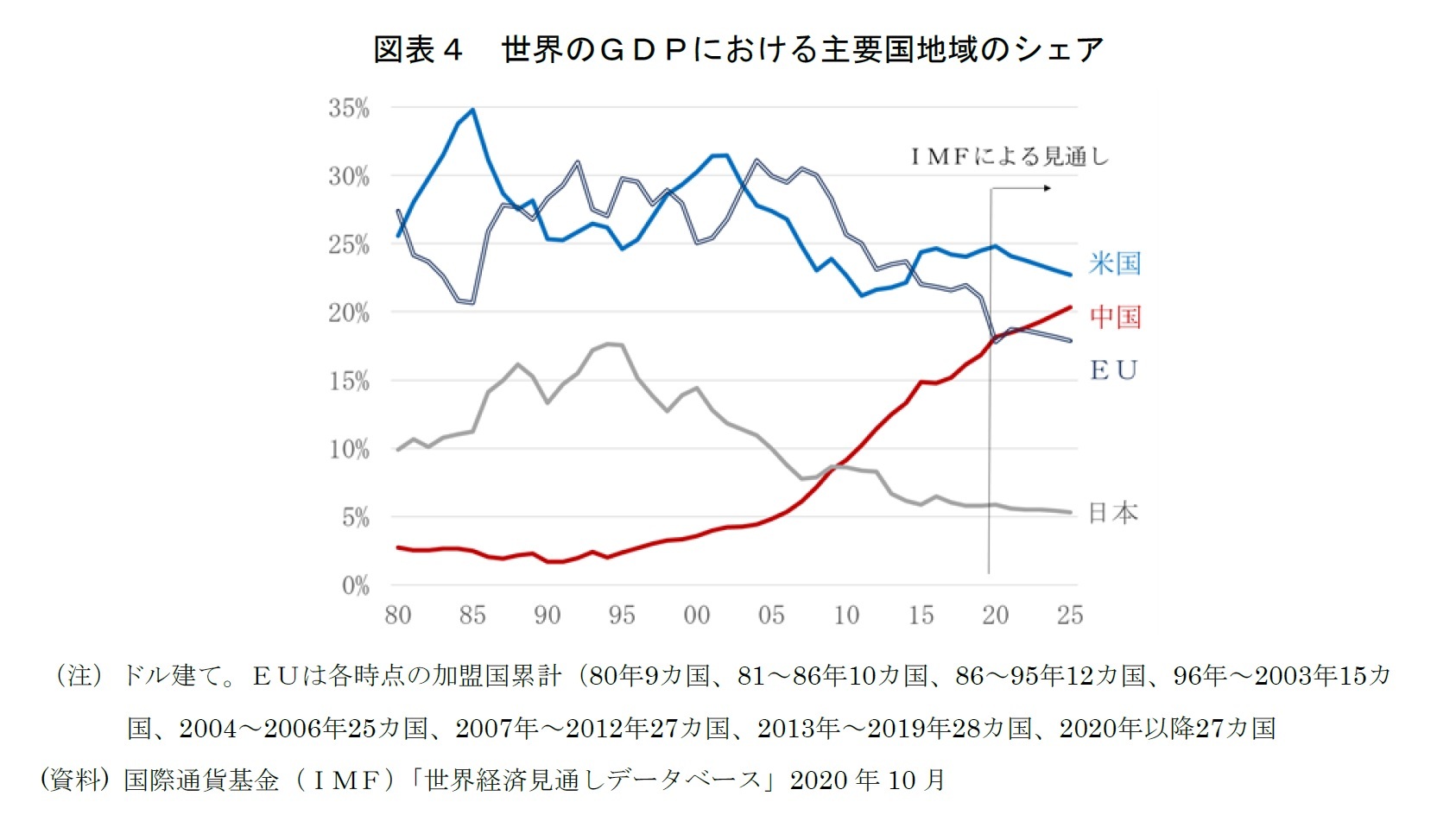

EUは、1980年代以降、2000年代半ばまでは、地域的に統合の範囲を広げながら、GDPで見た世界経済におけるシェアを保ってきたが、世界金融危機とユーロ危機による2番底とその後の低成長によって、この10年余りでシェアの低下が加速した。国際通貨基金(IMF)の最新の「世界経済見通し」12によれば、20年には、コロナ禍による打撃と英国の離脱の影響で、EUは大きく縮み、中国の逆転を許す(図表4)。21年には、EU経済のシェアは一旦持ち直すが、以後も、低下傾向は続き、中国との差は拡大する。世界経済におけるプレゼンスの低下という形でのEUの地盤沈下は止まらないという予測だ。

欧州委員会は、コロナ危機からのEU経済の復興に必要な資金需要について、2020年の収益の落ち込みによる企業の損失は、卸小売り、宿泊、外食、運輸などを中心に7200億ユーロから1.2兆ユーロ、2020~2021年の民間投資の落ち込みで生じた投資のギャップと、グリーン化、デジタル化という2つの移行の実現などに必要とされる投資が1.5兆ユーロと推計している13。ユーロ危機後に生じたような公的資本ストックの低下傾向に歯止めを掛けるには、年間1000億ユーロの公共投資の増加が必要という。さらに、格差対策の観点では、住宅や医療、教育や職業訓練といった社会インフラへの投資も年間2000億ユーロほどが必要である。これらを合わせた公的部門の総資金需要は2020~21年では5.4兆ユーロで、うち1.7兆ユーロはコロナ危機により上乗せされたものだという。

コロナ禍によるEU経済の影響は大きく、復興基金によって、世界におけるプレゼンスを一気に回復するようなことは期待できない。それでも、過剰債務国の財政危機のリスクを軽減し、一層の分裂を防ぐことで、地盤沈下のペースをなだらかなものとすることはできる。経済成長と二酸化炭素排出量の切り離しに一定の成果を挙げ、ポスト・コロナのESG重視ののトレンドに影響力を発揮できれば、十分成功と言えるだろう。

欧州委員会は、コロナ危機からのEU経済の復興に必要な資金需要について、2020年の収益の落ち込みによる企業の損失は、卸小売り、宿泊、外食、運輸などを中心に7200億ユーロから1.2兆ユーロ、2020~2021年の民間投資の落ち込みで生じた投資のギャップと、グリーン化、デジタル化という2つの移行の実現などに必要とされる投資が1.5兆ユーロと推計している13。ユーロ危機後に生じたような公的資本ストックの低下傾向に歯止めを掛けるには、年間1000億ユーロの公共投資の増加が必要という。さらに、格差対策の観点では、住宅や医療、教育や職業訓練といった社会インフラへの投資も年間2000億ユーロほどが必要である。これらを合わせた公的部門の総資金需要は2020~21年では5.4兆ユーロで、うち1.7兆ユーロはコロナ危機により上乗せされたものだという。

コロナ禍によるEU経済の影響は大きく、復興基金によって、世界におけるプレゼンスを一気に回復するようなことは期待できない。それでも、過剰債務国の財政危機のリスクを軽減し、一層の分裂を防ぐことで、地盤沈下のペースをなだらかなものとすることはできる。経済成長と二酸化炭素排出量の切り離しに一定の成果を挙げ、ポスト・コロナのESG重視ののトレンドに影響力を発揮できれば、十分成功と言えるだろう。

12 European Commission(2020)

13 IMF World Economic Database October 2020

<参考文献>

・伊藤さゆり(2020)「EUの成長戦略−「欧州2020」から「欧州グリーン・ディール」へ-」21世紀政策研究所研究プロジェクト報告書(近刊)

・伊藤さゆり(2021)「ユーロはいかにして鍛えられたのか」高屋定美・蓮見雄編著『沈まぬユーロ 多極化時代における20年目の挑戦』文眞堂(2021年初刊行予定)

・遠藤乾(2020)「ヨーロッパの対応 コロナ復興基金の誕生」公益財団法人日本国際問題研究所『国際問題』2020年10月号No.695(http://www2.jiia.or.jp/kokusaimondai_archive/2020/2020-10_003.pdf)

・日本貿易振興機構(ジェトロ)「徹底解説:EU復興パッケージ(第1回~第3回)

・European Commission(2020) “Identifying Europe’s recovery needs Accompanying the document Europe’s moment : Repair and Prepare for the Next Generation” Commission Staff Working Document, SWD (2020) 98 final

・Alcidi, Gros & Corti (2020) “Who will really benefit from the Next Generation EU funds? ”, Policy Insight, October 2020, CEPS

・Sapir, A. (2020) “Why has COVID-19 hit different European Union economies so differently?’”, Policy Contribution 2020/18, Bruegel

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年10月28日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【復興基金「次世代EU」でEUの地盤沈下は止まるのか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

復興基金「次世代EU」でEUの地盤沈下は止まるのか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.