- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 長期保証と保険商品開発-顧客と保険会社にとって、契約の価値を高める保証とは何か?

長期保証と保険商品開発-顧客と保険会社にとって、契約の価値を高める保証とは何か?

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

文字サイズ

- 小

- 中

- 大

1――はじめに

それでは、長期保証を行う保険は、商品開発にあたり、どのようなリスク管理を行うべきか。2020年2月に、アメリカのアクチュアリー会が発行した冊子に、この点に関するコラムが掲載された1。

本稿では、その内容を参考にしつつ、長期保証について、考えてみることとしたい。

1 “The Perils of Long-Term Guarantees”Matthew Easley(Product Matters!, Society of Actuaries, Feb. 2020)

2――保険と長期保証

保険会社は、保険に関するリスクを管理するうえで、つぎの3つの特性を有している。

(1) リスクの集積

まず、保険会社は、保険商品の販売を通じて、リスクを効果的に集積している。個人ごとには破綻の恐れのある、多数の独立したリスク事象をまとめて、集積することで、全体のリスク水準を低下させることができる。契約引受業務の専門技術と、大数の法則2の活用が、その裏付けとなっている。

2 大数の法則は、生命保険、自動車保険、火災保険などで機能する。ただし、大規模な異常災害リスクでは機能しない恐れもある。

つぎに、保険会社は、個人では実現が困難な複数のリスクを組み合わせた商品を取り扱う、仲介者としての機能を果たしている。

一例として、指数連動型年金があげられる。この商品は、S&P 500やNasdaqなどの株価指数に連動して毎年の運用利回りが決まる。一般の個人契約者は、自分自身で株価指数に連動する運用資産を組成することは困難だが、指数連動型年金に加入することで、同様の資産運用が簡単に実現できる。

もう一つ別の例は、変額年金だ。これは、投資信託での運用を1つの保険契約にまとめ、複数の投資信託に容易にアクセスできるようにするものだ。こうした商品を取り扱っても、運用リスクは顧客にあるため、保険会社が市場リスクを負うわけではない3。保険会社は、仲介者の機能を果たしている。

3 ただし、顧客向けの新しい保険サービス基盤を構築する際には、一定程度の事業費や死亡保障リスクを負う。

健康保険の分野で、保険会社は、企業や団体に対して、低い料率で保障を提供しながら、医療ネットワークを構築する。そして、団体を代表して医療機関や製薬会社などと、医療の価格やサービスの交渉をする。また、団体単位の危険選択により、個人保険よりも保険引受基準を緩和することもある。

その他にも、団体メリットの活用例として、給与引き去りの仕組みを使って、保険料収納コストを抑える。年金の場合、加入者に時価ではなく約定価格で年金を給付する、といったことが可能となる。

これら3つの特性のベースには、顧客の価値創造というテーマが存在する。これは商品が多くの顧客に受け入れられて、成功するための基本的な要件となる。

一般に、保険に限らず、どんな商品・サービスでも、企業は、開発時の固定費を回収して利ザヤを生み出すことを目指す。そのために、開発コストに一定のマージンを上乗せした価格を設定する。そして、それが顧客の価値創造につながるものでなくてはならない。

保険の長期保証の場合、開発コストの一部をなす保証コストをどう見積もるか。そして、その保証コストを含む価格が顧客に受け入れられるか、すなわち顧客の価値創造につながるか、が問題となる。

3――変額年金における長期保証と顧客価値のバランス

1|変額年金では、保証コストが過小評価された

1990年代、アメリカの変額年金には、投資信託の基本的な仕組みに加えて、保険としての強力な保証が組み入れられた4。これらの保証には、デリバティブなどの複雑な約束が組み込まれた。予定利率や予定死亡率の保証については、保険会社は十分な知見を有していたが、デリバティブの約定についての経験は浅く、結果として、多くの保険会社がこの保証に関するリスクを大幅に過小評価した。ただ、顧客の側も加入した契約の保証の内容を十分に把握できず、せっかくの有利な保証を十分に活用できなかった。その結果、保険会社の損失は限定的なものにとどまった。もし顧客が、契約に備わっているオプションを有効に活用していたならば、保険会社の経営状況は悪化していたとみられる。

4 死亡時の一時金給付をはじめ、年金開始時の原資、解約時の解約返戻金など、さまざまな金額が保証された。

なぜ、変額年金で保証コストの過小評価が起こったのか。憂慮すべき点は、ミスを犯したのが、専門性が高いとされていた専門職の人々だったということだ。教訓には、つぎのようなものがある。

(教訓1) アクチュアリーは、デリバティブ価格設定の専門家ではない

アクチュアリーは、新しい保証を評価する際に、自分たちが熟知していた方法を用いた。しかし、その方法は、デリバティブなどの金融商品のリスク評価や価格設定を踏まえたものではなく、新しい保証の市場価値を正確に反映するものではなかった。すなわち、アクチュアリーは、価格設定に必要な専門知識を備えていなかった。

(教訓2) 商品開発時には、時間をかけて新機能をテストする必要がある

変額年金の商品開発は、一から新しい商品として開発したのではなく、すでにある商品を改定する形で進められた。通常、新しい保証が付いた給付に対しては、さまざまなケースをテストする必要がある。しかし、当時の変額年金は、保険会社間の開発競争が激しく、開発担当者には、大きな時間的プレッシャーがかかっていた。このため、新機能のすべてを十分にテストすることが難しかった。

(教訓3) 市場で販売が進んでいる商品を改定することは困難

すでに市場でうまく販売が進んでいる商品に対して、魅力的な機能を外すことは難しい。これは、商品開発時に、あらかじめその機能を外しておくことよりも格段に困難となる。つまり、販売中の商品を改定することは高くつく。危機的状況にでも至らない限り、商品のアップデートは難しい。

(教訓4) 規制当局の対応を予測することは難しい

一般に、新機能に関して規制当局が何らかの対応を行う場合、規制の影響が現れるのは、商品開発サイクルの後半、つまり設計や価格設定などの開発作業がすべて完了してからとなる。商品開発の初期段階で、想定しうる規制の影響をコストとして織り込むことは難しい。

4――長期保証とリスク

1|システミック・リスクは同時に同方向で発生

一般に、システミック・リスクは、分散効果をもたない。保険会社はすべての契約に対して同時に同じ方向のリスクの影響を受ける可能性がある。システミック・リスクの例をいくつかみていこう。

(1) 金利保証のリスク

過去に、金融機関は、金利が上昇するリスクに苦しんだことがある。このときは、解約や乗り換えなど、多くの契約で同じリスクが現実化して、損失発生や流動性の枯渇といった問題をもたらした5。

現在は、持続的な低金利環境が、多くの国で問題化している。日本は最も早く低金利時代に入り、その経験は、新たなストレスシナリオとして、各国の保険会社のリスク管理に活用されている。ドイツでは、最低保証利率が新規運用可能な水準を上回ってしまい、過去の運用分からの利益率が低下した。アメリカでは、各州の監督当局が、保険会社が保証金利水準を引き下げることを許容していない。その結果、最低保証利率(フロア・レート)は、1%程度に、はりついている。

5 ディスインターミディエーション・リスクと呼ばれている。

死亡率の変化の方向は、通常、被保険者や年金受給者すべてに同じとなる。一般に、死亡率の変化のリスクには、分散とヘッジ手段が限られる。このため、一生涯の生存保障を行うことを保証する場合、長期のリスクとなる。特に、定額の終身年金では、死亡率の改善が大きなリスクとなる。

(3) 資産運用における特定の市場への集中

運用先の市場が一時的に不調をきたすと、深刻な影響を及ぼす可能性がある。ある保険会社は、ジャンク債市場で集中的に運用を行っていたため、その市場が不調の時に、破綻してしまった。なお、これまでの資産運用関連のリスクは、主に信用リスクだが、流動性リスクも大きな部分を占めている。

保険会社は、商品開発時に、給付や費用の発生、資産運用動向などの将来の見通しを予測する。その予測に必要な実績データが不十分であることが、しばしば起こる。そうした場合、類似の保険商品や、保険以外の金融商品の実績を参照することがある6。

このリスクの一例として、低解約返戻金保険の予定解約率の設定が挙げられる。この保険は、契約者が低解約返戻金期間中に解約すると、限定された解約返戻金しか受け取れない。保険会社は、責任準備金と解約返戻金の差額を解約差益として受け取ることとなる。保険会社がこの保険の開発時に行った予測は、他の保険の過去の解約データに基づいていた。ところが、顧客は予想以上に賢いことが、販売後に判明している。長期介護保障保険、カナダの100歳満期保険など、予定解約率を組み込んでいるさまざまな保険で、失効率が1%未満の低い水準にとどまる、ということが明らかになっている。

このように、限られた実績データで基礎率設定を行う場合、つぎの機能を考慮する必要がある。

6 たとえば、住宅ローンの借り換え実績を利用して、金利に対する顧客の感応度を把握することがある。

価格設定の前提は不確実であるため、保険契約期間中に契約を変更できることは極めて重要である。当初の価格設定が間違っていることはほぼ確実ともいえ、予測はその前提で行われるべきである。

(2) 販売当初の結果をよく監視して、予想からの乖離に迅速に対応する

予想と実績の乖離により、損失が拡大することを防ぐ。そのために、販売当初の実績をモニタリングして、経営層に早期かつ頻繁に報告することが必要となる。

(3) 新商品発売時の売り上げ増には、特に注意

新商品に、急速な売り上げの伸びが見られた場合、まずとるべき対応は、価格設定に問題がないかを確認することである。売り上げの伸びを、祝っている場合ではない。

一般に、保険契約者には契約期間中に行使できるオプションが付与されている。保険会社は、商品開発段階で、ストレス条件下でのさまざまな逆選択の発生をすべて想定することは困難である。たとえば、変額年金での年金額保証の利用率があげられる。その他にも、金利上昇時の、低金利での契約者貸付の利用や、約定価格ベースでの解約の増加などがあげられる。

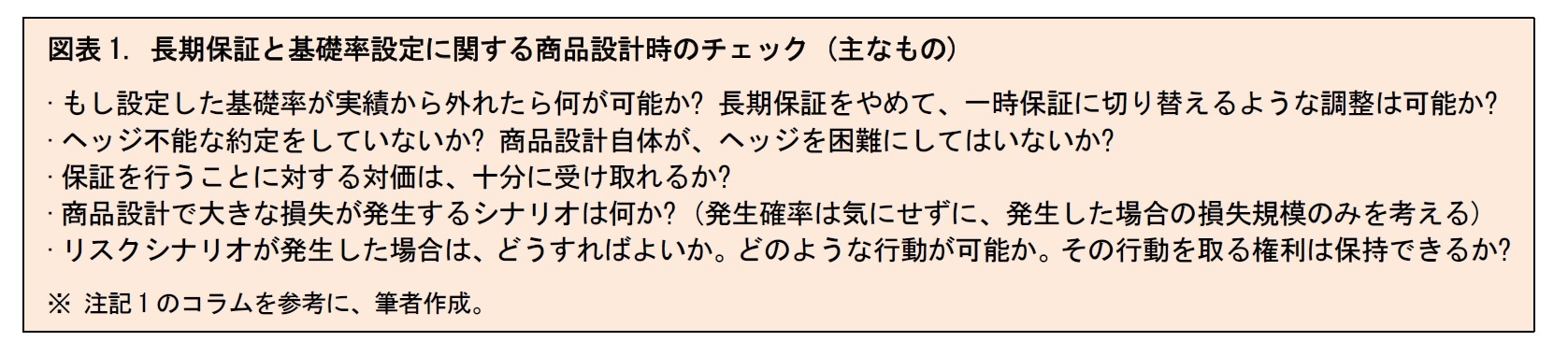

長期保証を行うということと、基礎率が不確実であるということは、よく混同されやすい。この問題の回避のためには、つぎのような商品設計時のチェックが必要となる。

5――商品開発時の重大なリスクの特定

1|リスクの特定にはチェックが有用

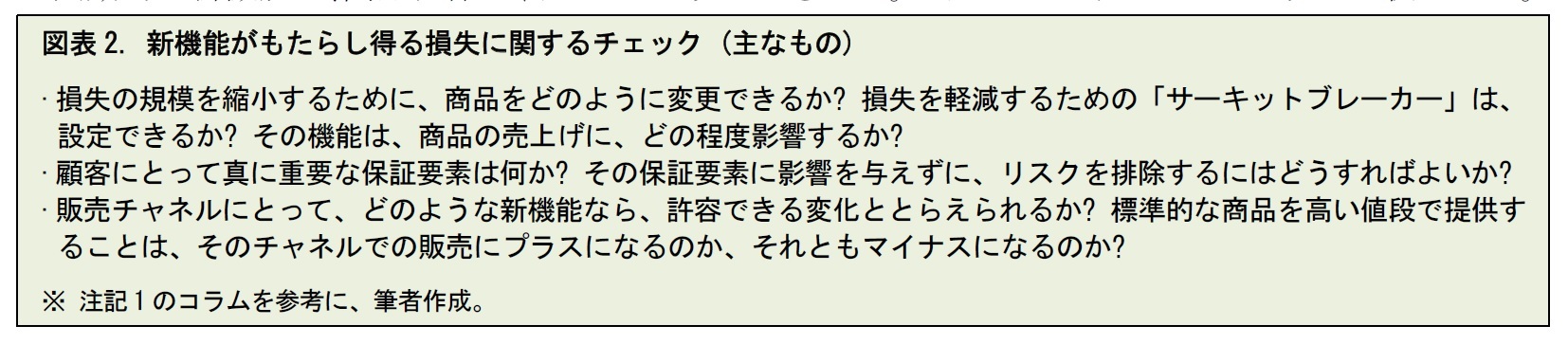

画期的な新機能が、商品自体を壊してしまうこともある。これにはいくつかのチェックが役に立つ。

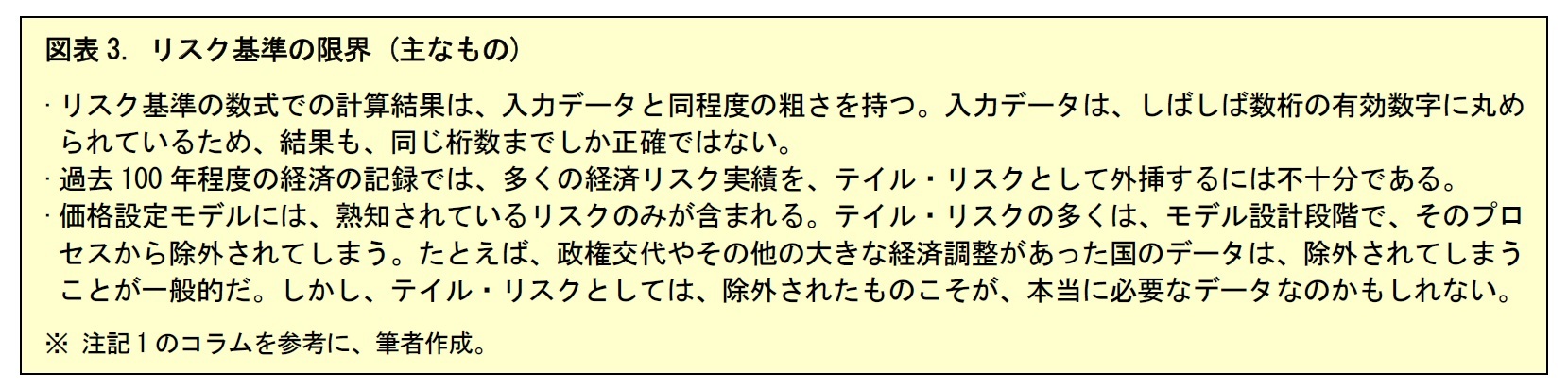

現実の問題を分析していくためには、過去の記録をみることに加えて、一定の想像力を必要とする。従来、保険業界では、過去に問題が生じた事象を踏まえて、さまざまなリスク基準が設けられてきた。しかし、次表の通り、これらの基準だけでは必ずしも万全とはいえない。過去には起きていなくとも、これから起こるかもしれないリスク事象を想定して、それに備えていかなくてはならない7。

7 たとえば、自己資本の基準において、200年に1回のリスクへ対応できることが求められているが、これは過去の実績を前提とした基準であり、もしかすると、このような基準には限界があるかもしれない。

6――創造的な商品設計

1|標準的な商品設計は価格競争を招きやすい

標準的な商品設計は、開発担当者に受け入れられやすい。商品設計のために特別なスキルを身に付ける必要がなく、すでに市場に出ている他の商品をコピーすることで対応できるからだ。

ただし、これは価格面で競争をしなければならないことを意味する。つまり、市場競争力を持つためには、高い金利、高い手数料、引受条件の緩和などが求められる。その結果、目標利益を低く設定せざるを得ない場合もある。

もう1つのスタンスは、他に例のない、全く新しい保証や機能を商品に付与することだ。通常、そのためのコストを、正確に見積もることは難しい。しかし、商品開発がうまくできれば、大きな販売の増加につながる期待がある。

なお、このスタンスに立つ場合、顧客価値の創造が二の次となってしまいがちで、注意が必要だ。 この落とし穴に陥らないためには、顧客が真に価値を置いているものを十分に理解する必要がある8。すなわち、顧客が本当に必要としている機能を特定し、それに価値を集中させることが求められる。

8 顧客が与えられたオプションを使うときに、その都度保険会社から保証料を請求されるような複雑な商品は、顧客が望むものを超えてしまっていると考えられる。

新商品は、必ずしもすべての顧客にとって、評価される必要はない。多くの人々は標準的な商品を好む傾向があり、保険会社はこれからもそれを販売し続けるだろう。

一方で、全く新しい機能を持つ新商品が成功するためには、その商品が、市場の一部を切り出すことができるかどうかがカギとなる。たとえば、顧客の3割にしか訴求力がない商品であっても、その3割の顧客に対する標準的な商品の訴求力が低い場合には、開発する意義が出てくることもある。

7――おわりに (私見)

今後、社会全体で、デジタルトランスフォーメーション(DX)が進み、保険会社でも、大量の情報やデータを活用したマーケティングや商品開発が進められることとなるだろう。保険会社各社で、顧客価値を高める有意義な保険商品の開発がどのように進められるか、引き続き、みていくこととしたい。

(2020年10月13日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

篠原 拓也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/27 | 気候指数 2024年データへの更新-日本の気候の極端さは1971年以降の最高水準を大幅に更新 | 篠原 拓也 | 基礎研レポート |

| 2025/05/20 | 「次元の呪い」への対処-モデルの精度を上げるにはどうしたらよいか? | 篠原 拓也 | 研究員の眼 |

| 2025/05/13 | チェス盤を用いた伝心-愛情と計算力があれば心は通じる? | 篠原 拓也 | 研究員の眼 |

| 2025/05/09 | 国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小 | 篠原 拓也 | 基礎研マンスリー |

新着記事

-

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実 -

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【長期保証と保険商品開発-顧客と保険会社にとって、契約の価値を高める保証とは何か?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

長期保証と保険商品開発-顧客と保険会社にとって、契約の価値を高める保証とは何か?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.