- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- 医療保険制度 >

- バイオセイムの展開-医薬品の開発・販売競争は、ますます激化

バイオセイムの展開-医薬品の開発・販売競争は、ますます激化

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

文字サイズ

- 小

- 中

- 大

1――はじめに

そこで、ジェネリック医薬品と同様に、特許期間が終了したバイオ医薬品には、「バイオシミラー」という低価格の後続医薬品が作られて、徐々に市場に出てきている。

これに対して、先行薬メーカーは、手を打ち始めている。バイオ医薬品の特許期間が終わる前に、関連会社を通じて、原薬や製造方法などが同じで価格が安い「バイオセイム」を投入して、バイオシミラーの市場への侵入を封じる動きだ。医薬品の開発・販売競争は、ますます激化している。

本稿では、バイオ医薬品、バイオシミラー、バイオセイムの現状についてみていくこととしたい。

2――バイオ医薬品の動向

1|バイオ医薬品の製造には、微生物や動物細胞の機能が利用される

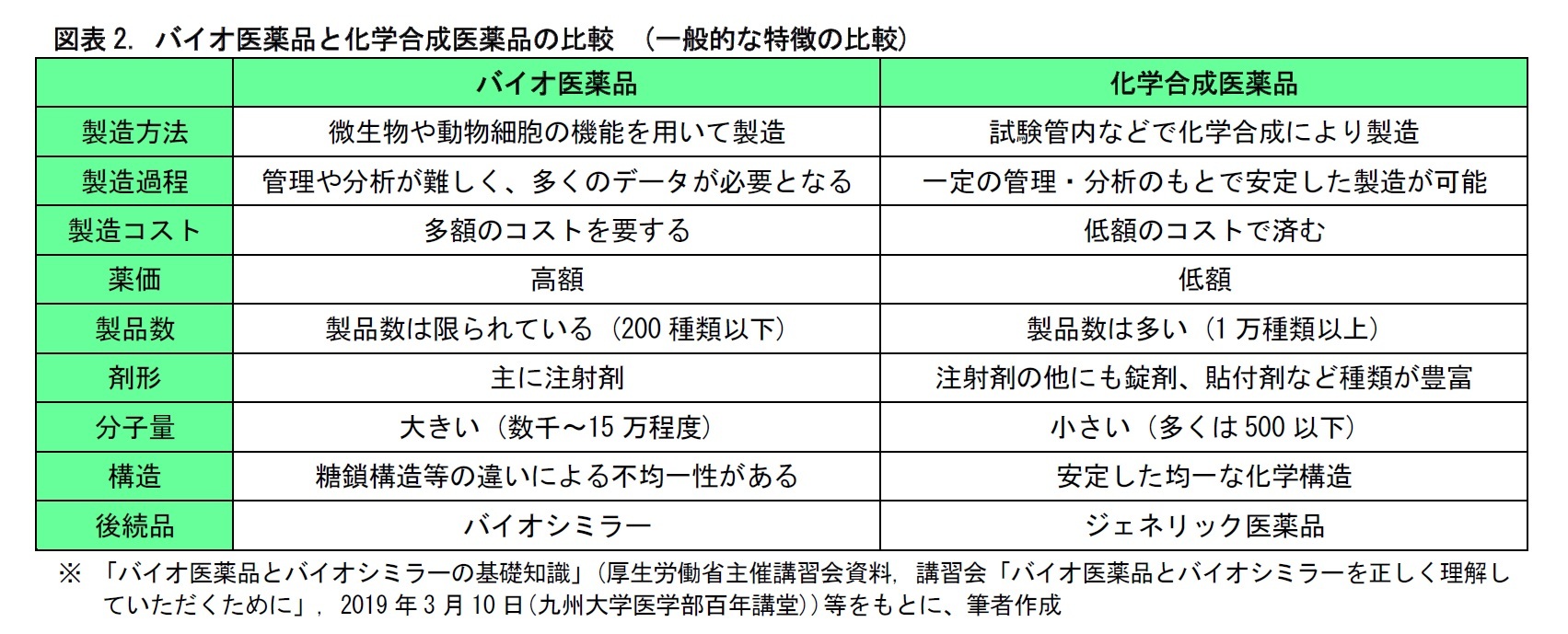

バイオ医薬品は、その名前が示すとおり、製造に生物の機能、すなわちバイオテクノロジーが用いられる。微生物や動物細胞の機能を用いて、発酵、培養などにより作られたタンパク質が医薬品として用いられる。近年、遺伝子組み換えや細胞培養などの技術が進展して、製造の精度が上がっている。

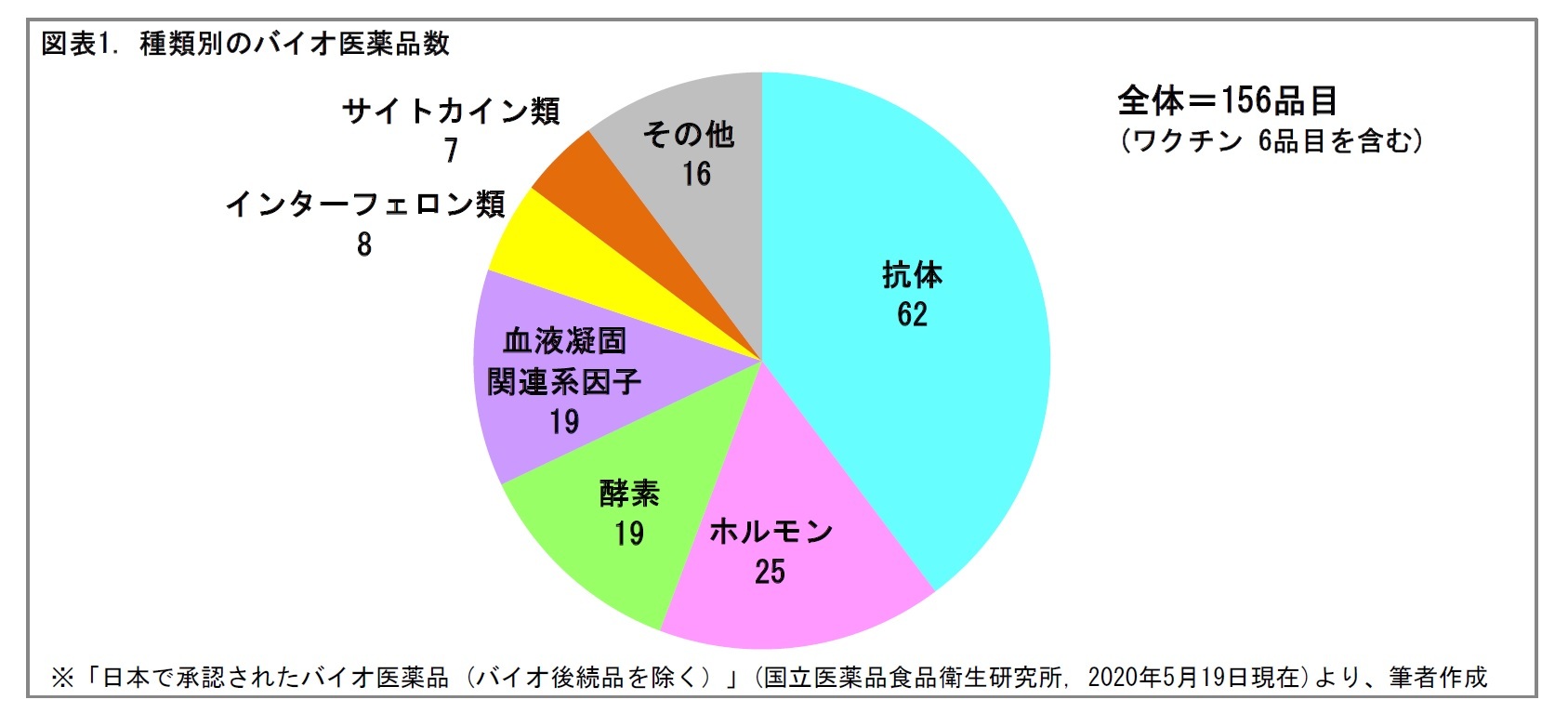

ひとくちにバイオ医薬品といってもさまざまな種類があるが、大きくは、(1)補充療法に用いられる医薬品、(2)抗体医薬品、(3)その他(酵素やワクチンなど)に分けられる。

このうち、(1)は生体内のタンパク質を複製したり、改変したりしてつくられる薬であり、主に体内で不足する生理活性タンパク質を補う働きをする。たとえば、糖尿病に対するインスリン、血友病に対する血液凝固因子、腎性貧血に対するエリスロポエチンが挙げられる。

一方、(2)は免疫機構の抗体の構造を利用してつくられる薬であり、主に、病気に関連する分子の機能を阻害する働きをする。たとえば、抗リウマチ薬や、抗がん剤の免疫チェックポイント阻害薬などが抗体医薬品として治療に用いられている1。

1 抗リウマチ薬には抗TNF抗体。抗がん剤には抗PD-1抗体、抗PD-L1抗体、抗CTLA-4抗体、抗HER2抗体などが利用される。

バイオ医薬品の特徴として、従来の化学合成医薬品と比べて、分子量が非常に大きいことが挙げられる。また、同じ製法で製造しても、タンパク質の糖鎖構造などが完全に同じになるとは限らず、品質特性が不均一となる可能性がある。

なお、通常、バイオ医薬品は経口投与しても、体内の消化酵素の作用により分解されてしまい、薬効が発揮できない。そこで、一般に、注射剤として静脈、筋肉、皮下などに直接投与されるか、もしくは点滴として静脈に投与される2。このため、バイオ医薬品はすべて、医師や歯科医師の処方箋が必要な医療用医薬品となっている3。

2 現在のところ、注射剤ではないバイオ医薬品は、トラフェルミン噴霧剤(褥瘡(じょくそう)の薬)、トラフェルミン歯科溶液、ドルナーゼアルファ吸入液(嚢胞性線維症の肺機能改善薬)等に限られている。

3 注射剤は、一般の人が用いる一般用医薬品としては適当ではないとされる。

バイオ医薬品は、微生物や動物細胞の機能を用いて、発酵、培養などにより製造される。このため、培養棟などの大がかりな製造設備が必要となる。また、製法の管理や、成分の分析には、多くのデータ処理を要する。このため、バイオ医薬品は製造に多額のコストがかかる。一方、つくられた医薬品は顕著な薬効を示すことが多い。こうしたことから、バイオ医薬品は薬価が高額となる傾向がある。

バイオ医薬品は、1980年代に承認された、ヒトインスリン、インターフェロン、B型肝炎ワクチンなどが先駆けとなった。近年、抗体医薬品を中心に開発が進み、急激に販売が拡大している。

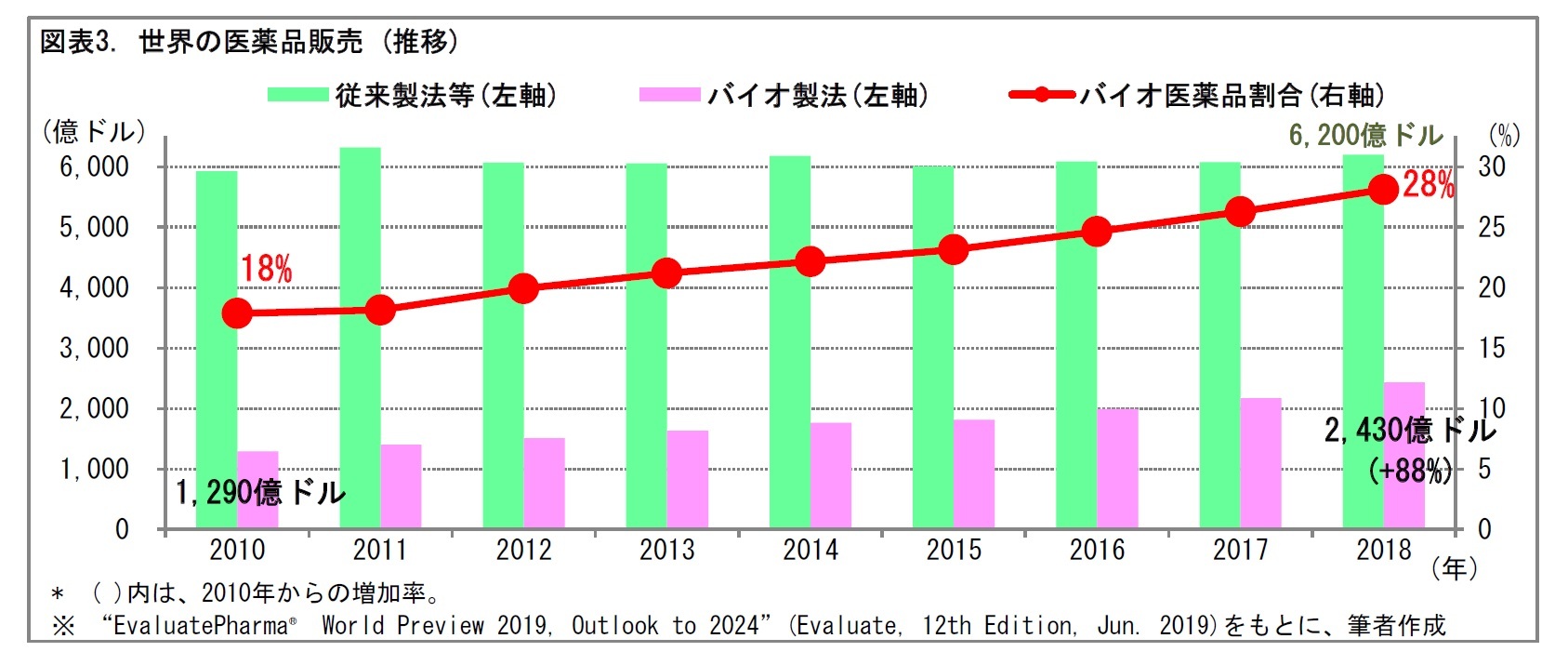

世界の医薬品売上の推移(2010年代)をみると、従来製法等によるものは6,000億ドル前後と、ほぼ横這いで推移している。これに対して、バイオ医薬品は2018年に2,430億ドルとなり、8年間で88%増加した。この結果、バイオ医薬品の占率は、2010年の18%から、2018年には28%へと上昇した。

3――バイオシミラーとジェネリック医薬品の相違点

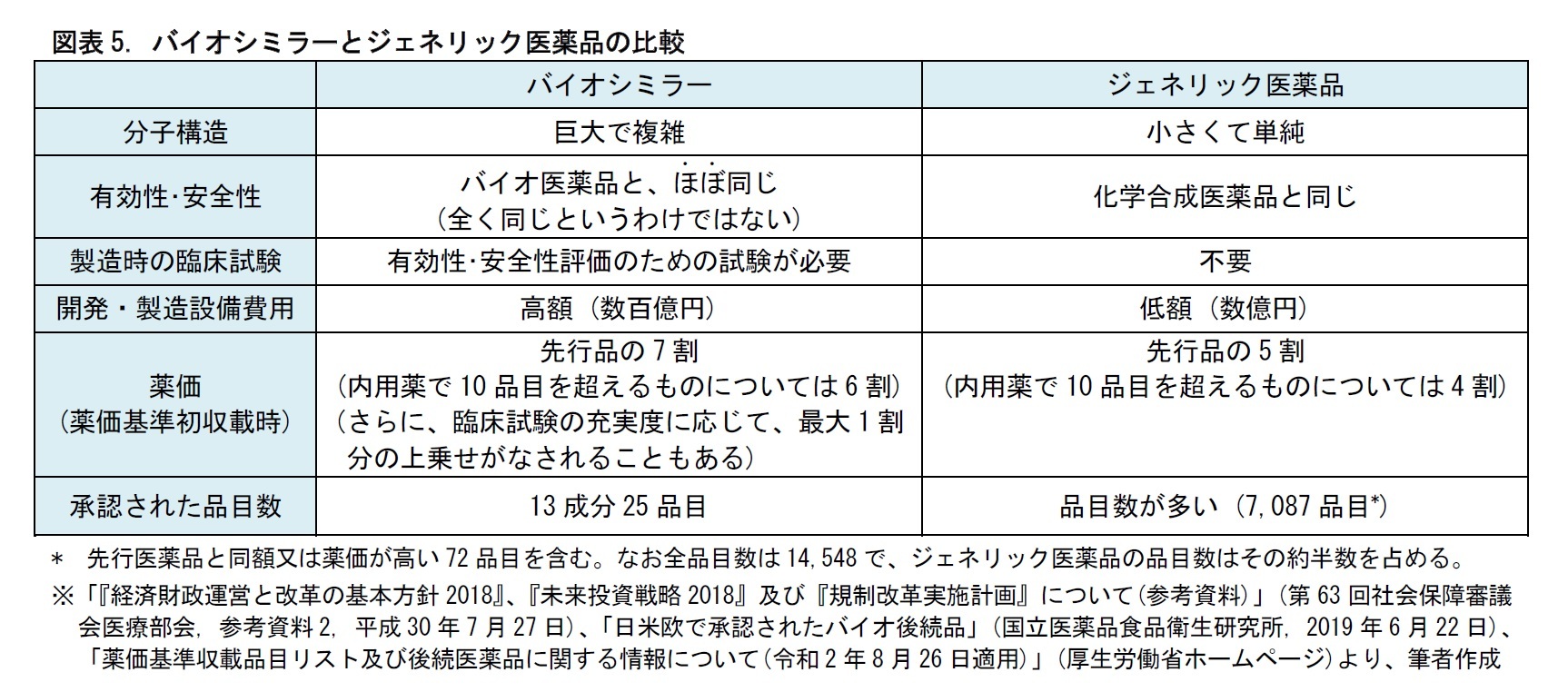

バイオシミラーは、バイオ医薬品と同様、微生物や動物細胞の機能を用いて、発酵、培養などにより製造される。一般に、発酵や培養の進み方は、気温、湿度、気圧などの条件によって影響を受ける。このため、先行品と同じ製法で製造しても、できあがるタンパク質が完全に同じとは限らない。つまり、バイオ医薬品は、品質特性や有効性・安全性が、先行品とほぼ同じだが、全く同じというわけではない。これは、先行品と化学組成が完全に同じで、品質特性、有効性・安全性が先行品と変わらないとされる、ジェネリック医薬品とは異なる点である。

このため、バイオシミラーは、開発時に先行品と同等・同質の有効性・安全性を持つことを臨床試験により確認しなくてはならないとされている。

薬価基準に初めて収載される場合、バイオシミラーは先行品の薬価の7割、ジェネリックは5割(内用薬で10品目を超えるものについては、それぞれ6割、4割)が原則とされている。さらに、バイオシミラーには、承認申請にあたって実施した臨床試験の充実度に応じて、最大1割分の上乗せがなされることもある。このように、バイオシミラーは、先行品からの割引幅がジェネリックよりも小さく設定されている。

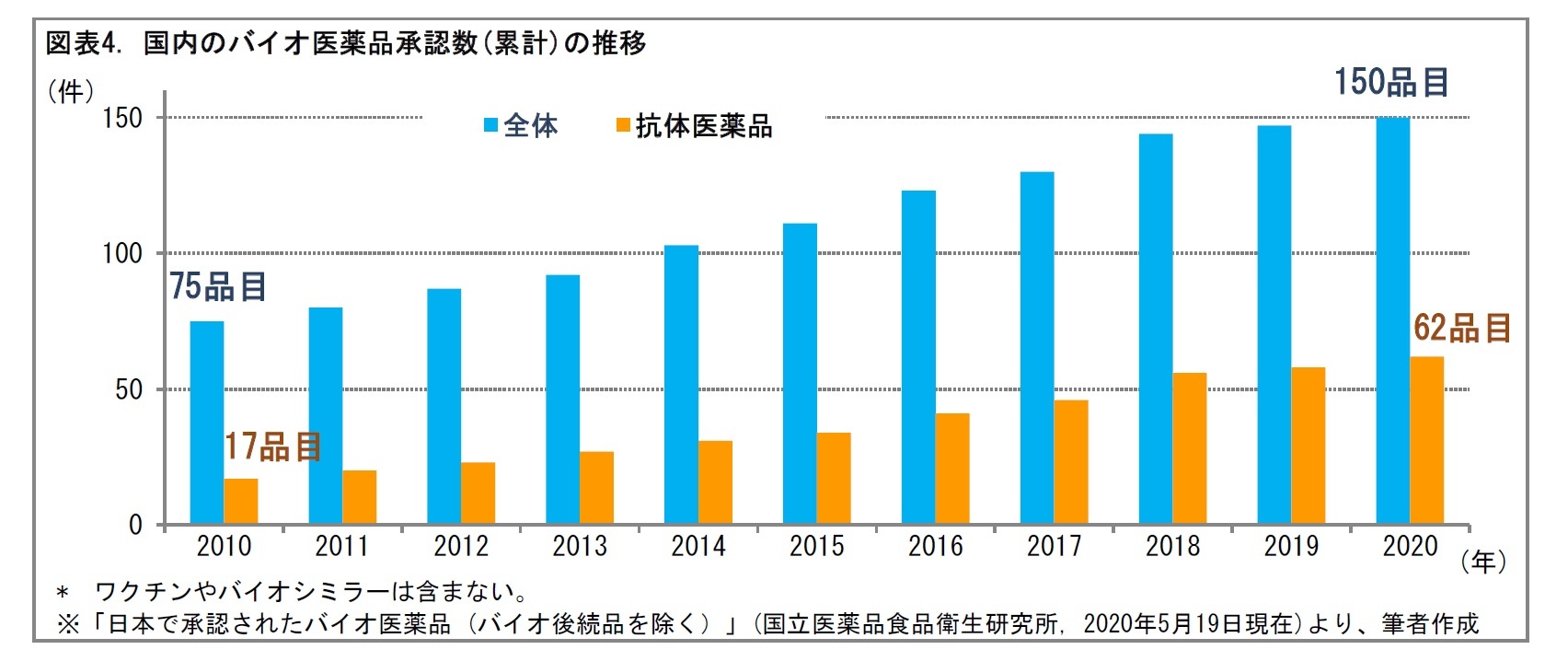

バイオシミラーは、ジェネリック医薬品とは、製造にかかるコストが異なる。また、開発時には、臨床試験も必要となる。そのため、2020年5月までに日本で承認されたバイオシミラーは、13成分25品目に限られている。承認数は、2019年6月から3成分、7品目増加している。日本では、バイオシミラーの開発が徐々に進められてきているといえる。

4――バイオセイムの登場

新薬メーカーにとって、後続医薬品への置き換えは、新薬である長期収載品の販売減を意味し、収益減につながる。そこで、新薬メーカーは、対抗策としてAGを市場に投入している。

AGは、新薬の特許期間中に、新薬メーカーが、関連会社を通じて新薬と有効成分が同じ医薬品を、名称を変えて販売するものをいう。新薬よりも価格の安いAGとして発売して、市場に浸透させる。AGの製造会社(新薬メーカーの関連会社)は、特許期間中、新薬メーカーにロイヤリティーを支払う。

仮に、後続薬メーカーが先行医薬品の特許期間中にAGを発売しようとしても、新薬メーカーへのロイヤリティー支払いにより、利益を出すことは困難となる。したがって、後続薬メーカーとしては、先行医薬品の特許切れを待つしかない。しかし、先行医薬品の特許期間後に、後続医薬品を発売しても、AGと価格面で大きな差はない。このため、市場への浸透は見込みにくい。

すなわち、AGは、新薬メーカーが先手を打って後続薬市場を自社グループで囲い込む戦略といえる。また、AGは、製造特許を引き継いでいるため、医薬品の安全性や有効性について、患者や医師の懸念点が少なく、治療に採用されやすい。こうしたことから、近年、AGの市場投入は拡大している。

ひとくちにAGといっても、新薬メーカーとAGを取り扱う医薬品メーカーの間の契約内容により、いくつかのパターンがある。通常、AGの有効成分、原薬、添加物、製造方法は、新薬と同じものとなる。しかし、製造場所や製造ラインは、新薬と同じとは限らない。また、名称は新薬と異なる。

![図表6. 先行医薬品との比較 (AG と一般的な後続医薬品)[一般的なケース]](/files/topics/65453_ext_15_15.jpg?site=nli)

バイオ医薬品のAGに相当するバイオセイムは、2019年8月に初めて、腎性貧血治療薬として発売された。これは、先行薬を販売している協和キリン社が、子会社の協和キリンフロンティア社を通じて発売したもので、一般名は「ダルベポエチンアルファ」という。このバイオセイムは、原薬、添加物、製造方法、製造場所は、先行薬の「ネスプ®」と同じとしている4。薬事承認にあたり、臨床試験は行わずに、先行薬のデータを活用して申請されたという。このため、薬事承認上は、バイオシミラーではなく、ジェネリックとしての取り扱いとなった。

こうしたことから、このバイオセイムの薬価は、ジェネリックと同様、先行薬の5割に設定されるとの見方があった。しかし、2019年3月の中医協で、バイオセイムの薬価をバイオシミラーと同様、先行薬の7割と算定することが決められ、その水準で薬価が設定された。

その後、11月以降、ネスプのバイオシミラーを、JCRファーマ社/キッセイ薬品社、三和化学研究所/ジーンテクノサイエンス社、マイランEPD社、の3グループが発売した。現在、先行薬、バイオセイム、バイオシミラー(3つ)が入り乱れて、売り上げを競う状況となっている5。

今後は、他の医薬品開発でも、バイオセイムの登場により、先行薬メーカーと後続薬メーカーの間の競争が激化することが考えられる。

4 ただし、適応については、先行薬が持っている「腎性貧血」と「骨髄異形成症候群に伴う貧血」の2つのうち、「腎性貧血」のみとなっている。

5 2020年6月までに、協和キリンフロンティア社のバイオセイムが264億円を売り上げたのに対し、JCRファーマ社/キッセイ薬品社のバイオシミラーの売り上げは20億円となっており、これまでのところ、バイオセイムの投入が奏功している模様。(売上金額は、各社の決算資料をもとに筆者がまとめた。)

5――おわりに (私見)

バイオ医薬品は、製造に多額のコストがかかる。一方、つくられた医薬品は顕著な薬効を示すことが多い。こうしたことから、薬価が高額となる傾向がある。製薬メーカーにとっては、高い収益性が期待できる医薬品ということになる。

これから、バイオ医薬品の特許は、次々と終了の時期を迎える。特許終了後には、後続薬メーカーによってバイオシミラーが作られ、拡販される。一方、これに先んじるために、AGと同様、バイオセイムによって、先行薬メーカーの市場囲い込みの動きが活発化することも考えられる。

引き続き、バイオ医薬品等の医薬品開発を巡る動きに、注目していきたい。

(2020年09月14日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

篠原 拓也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/27 | 気候指数 2024年データへの更新-日本の気候の極端さは1971年以降の最高水準を大幅に更新 | 篠原 拓也 | 基礎研レポート |

| 2025/05/20 | 「次元の呪い」への対処-モデルの精度を上げるにはどうしたらよいか? | 篠原 拓也 | 研究員の眼 |

| 2025/05/13 | チェス盤を用いた伝心-愛情と計算力があれば心は通じる? | 篠原 拓也 | 研究員の眼 |

| 2025/05/09 | 国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小 | 篠原 拓也 | 基礎研マンスリー |

新着記事

-

2025年09月26日

相次ぐ有料老人ホームの不適切な事案、その対策は?(下)-取り得る適正化策の選択肢と論点を探る -

2025年09月25日

情報・幸福・消費──SNS社会の欲望の三角形-欲望について考える(1) -

2025年09月25日

「持ち家か、賃貸か」。法的視点から「住まい」を考える(5)~「所有権」の制限:「共有」は原則、共有者全員の同意が必要 -

2025年09月25日

連立を組む信念の一致はあるか-1940年、英国の戦時連立政権- -

2025年09月25日

数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう-

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【バイオセイムの展開-医薬品の開発・販売競争は、ますます激化】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

バイオセイムの展開-医薬品の開発・販売競争は、ますます激化のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.