- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- ECB政策理事会-ユーロ高に言及、今後もPEPP主流に

2020年09月11日

文字サイズ

- 小

- 中

- 大

(質疑応答(趣旨))

4 階層化乗数(tiering multiplier)。超過準備のうち、預金ファシリティ金利が適用される部分。現在は法定準備額×6となっており乗数は「6」。

- 理事会で議論したとされている為替相場の詳細を知りたい。現在の相場水準は懸念材料か。ユーロ高は正当化されるのか。金融政策にどの程度影響を与えるのか

- 理事会はユーロ高について議論したが、為替相場を目標にしているわけではない

- 我々の責務は物価の安定であり、ユーロ高は物価下落圧力となることから注視していく

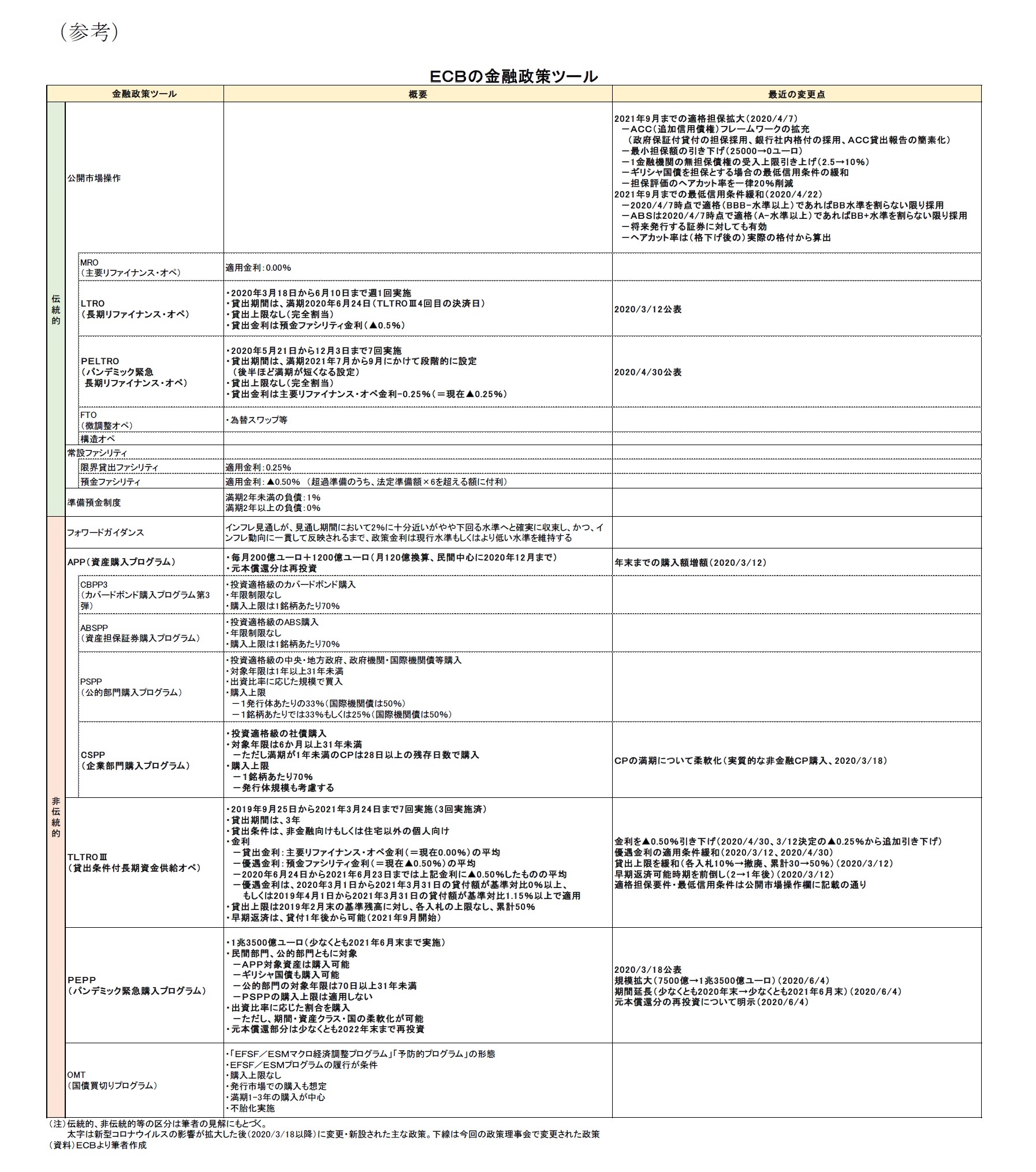

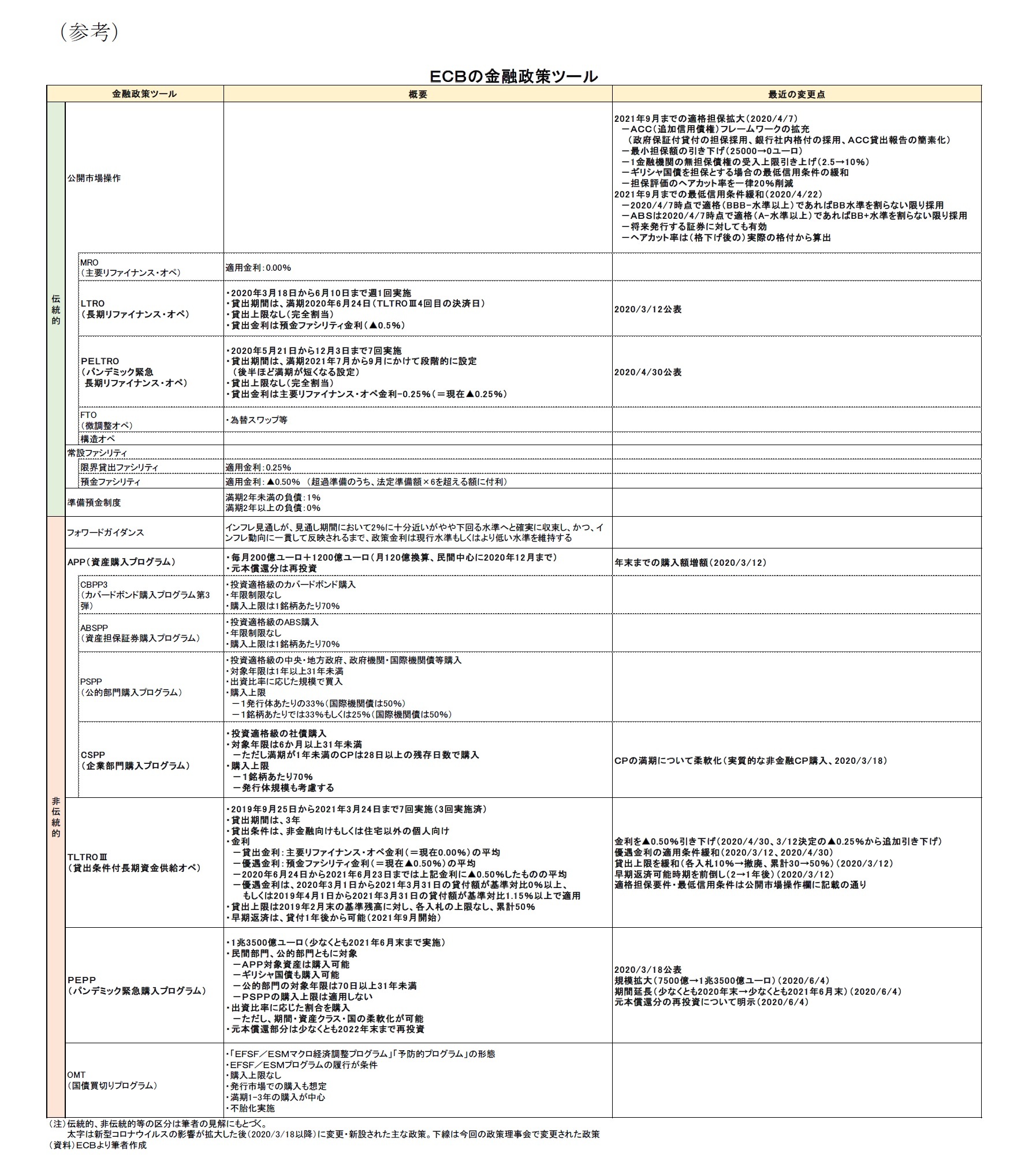

- PEPP、APP、TLTRO、階層化4など金融政策の変更について議論したか

- 我々は常に資産購入策の効果、効率性について見ている

- PEPPのような政策は、効果的・効率的だったと評価できる。国債利回りや他の指標からも安定化と分断化リスクの双方に機能してきたと言える。金融緩和姿勢という役割も果たしている。

- 我々は緩和的な金融緩和の維持を決定したが、現在の環境下では、PEPPの枠はすべて利用する可能性が非常に高い

- PEPPについて。ECBは国債購入額を明示していない。一方で、野心的な財政政策は国家の持続可能性への脅威となる。理事会は公的債務の増加が金融システムの安定性を脅かし、金利上昇などの信用収縮が起こることを懸念しているか。この点から市場はPEPPの増額を予想しているが、こうした予想をどう考えるか。

- 財政措置が実施されていることは歓迎したい。我々は財政政策と金融政策の連携を繰り返し求めてきた。

- PEPPについては2つの機能がある。金融市場の安定化による政策波及効果の改善と金融政策姿勢の緩和による物価下落圧力の阻止である

- 金融市場は安定化し、例えばPEPPの柔軟性といった特徴は目立たなくなっている

- PEPPは、金融政策姿勢を緩和することに中心的な役割が変わりつつある

- 財政政策は必要であり、概ね適時かつ効率的に実施された。そして緊急プログラムとしてのPEPPは当時必要だったことに明らかに応えている

- 銀行について。TLTROⅢの応札は非常に多かったが、金融システムの断片化や弱点も見られた。市場は、TLTROⅢの緩和など銀行に対するさらなる措置を期待している。理事会はコロナ禍での銀行業界をどう見ているか、既存規制・政策を変更する可能性はあるか

- TLTROは意図した目的を果たしている。(銀行の)流動性や支払余力の蓄積に利用されるのではなく、経済への貸出が実施されている

- TLTROⅢは経済、企業、家計への貸出をコロナ禍以前以上に拡大すれば▲1%の借入金利で調達できるという点で、TLTROⅠやTLTROⅡと異なる

- 約1.3兆ユーロの応札は特定の国に集中しておらず、域内全体に広がっている。

- また企業・家計への貸出金利は低く、企業で7%、家計で3%の信用創造が実施されていることから効果的に機能している

- 銀行貸出動向調査でもTLTROが経済への貸出に貢献していることを示している。TLTRO利用行は非利用行よりも経済への貸出割合が高い

- PEPPやAPP、TLTROなど我々は実施されている金融政策が上手く機能していると確信している

- レーン専務理事が2段階の政策アプローチに言及しており、(2段階目の)役割はコロナ禍がインフレ見通しに与える負の影響を阻止するものとしている。PEPPの終了時期が、当面のコロナ危機対応というよりも(今後の)インフレ見通しに依存するという考えは理事会において、どの程度共有されているのか

- 指摘したPEPPの2つの機能については、私が実際に言及したものだと思う

- 6月のPEPP拡大は、断片化や金融システム不安、金融政策の姿勢といったコロナ禍により生じるすべての結果に対応することを意図している

- FRBの戦略の変更に関して。インフレ目標の変更に注目が集まるが、労働市場の健全性評価も同時に重要だった。ECBはユーロ圏の労働市場が直面する少数コミュニティの不平等を理解するために、どのような努力を払っているか。

- ECBもFRBと同様に戦略見直しを開始している

- コロナ危機のピークには一時停止していたが、再開する

- 特定の調査・分析の10項目がすべて停止したわけではなく、ECBが目的に沿って金融政策が実行できるよう、戦略を策定する用意がある。

- 戦略見直しがどうなるのかについて予断を持つことは賢明でないし忠実とも言えない

- 価格安定の定義に焦点が当たるのは明らかで、世界の中央銀行の戦略の要である。これについては極めて注意深く、集中して取り組みたい。

- ユーロ圏はデフレに突入しているのか

- 9月の見通しはデフレリスクを予想しておらず、1つの指標が1か月マイナスとなったことを持ってデフレに向かっていると結論付けるのは良い経済・物価分析とは言えない

- 6月見通しでやや上昇していたデフレリスクは最新の9月見通しでは後退している

- コロナ禍は経済構造の変化を加速させる。小売・旅行・娯楽などから技術・電子取引・医療などへ。しかし産業が移行・成熟し雇用や生産を加速させるには時間がかかる。需給ギャップの広がりが長期化するだろう。この移行を促進するために金融政策ができる役割はあるか。例えばECBが貸出を通じて必要な投資を促進させるという積極的な役割を担う、特定の産業や潜在性のある経済への投資を促進する資産を購入するなど。ユーロ圏の銀行、特に周辺国の銀行は、直面する資金難・信用需要の低下に対処するための支援を必要としているか。

- 我々が見ている困難に対するあなたの分析には同意する。類のない危機であり、非常に特有な回復をしている

- ECBの責務は物価安定である。成長し利益を得るための経済の再構築・再編は、物価安定を通じた経済発展への貢献という形でなされる

- 「次世代EU」はグリーンとデジタル化への投資に焦点が当たっており、経済の再構築に対応するための正しい決定がされているように思われる

- 我々の責務のなかで、経済復興・再構成に貢献できる方法が他に2つある

- 1つはTLTROで信用を拡大させ事業者が経済復興への参加することを意図している

- 2つ目は資産購入策における政府・国際機関債の割り当てで、欧州委員会が直接もしくは他機関を通じて債券発行を実施すれば、我々がその債券を購入することができる

- あなたやECBはユーロ高を懸念していないように思うが、その見解は理事会の中で共有されているのか

- 冒頭説明でユーロ高について明言している。為替相場とユーロ高については以前の冒頭説明では言及されていなかった。

- これは明らかに、為替は目標ではないがユーロ高のインフレへの影響を注視していることを示している

- 為替水準については言及しないが、為替相場はユーロ圏物価の重要な決定要因である

- 英国離脱(Brexit)について。ECBは英国離脱への準備をするように銀行に求めているが、どのようなシナリオが主流で、銀行には具体的に何を求めるか

- 英国離脱は地政学的なダウンサイドリスクのひとつであり、見通しにも含まれている

- 我々は状況を注視している。交渉の結果が肯定的な結果となって、ダウンサイドリスクを悪化させることのないよう強く希望する

- これまでのユーロ高は容認できるものなのか、あるいは多くの参加者は懸念しているのか

- ECBは為替相場を目標にしていない。物価安定が責務である。物価には下落圧力が生じており、実際には、その多くがユーロ高に起因している

- 為替水準は目標ではなく、水準に言及するつもりもないが、中期的なインフレ率に与える影響との関係でユーロ高を注視している

- 利下げは有用なのか。投資家は小幅な利下げを織り込んでいるようだが、短期的に経済支援として有用だと考えているのか

- 状況に応じて必要があれば、責務に沿う形で理事会はすべての政策手段を使用していく

- 資産購入策が我々の目標に対してより効率的な手段となる状況もあれば、金利がより効率的な手段となる状況もある

- ここ数か月は資産購入策が我々の目標への正しい手段だと考えてきた

- 経済回復の過程にあってもPEPPは全額利用される可能性が高いことに言及したが、PEPPは年末までに拡大されるのか

- PEPPの枠拡大については議論していない

- PEPPの枠拡大については議論していない

- カイシャバンクとバンキアを含むスペインの銀行合併について。こうした集中はECBが求めていたものなのか

- 具体的な業務に関する評価は実施していない

- 金融安定性を考慮して一般的な勧告を実施している。

- 指摘した主な脆弱性の1つは欧州銀行の低収益性とそれがもたらす低評価である。統合は1つの手段といえる。

- 収益性の改善や供給過剰やコストの削減のための一般的な推奨ではあるが、具体的な事業については現有しない。

- こんにちの通貨統合に欠けているものは何か。ユーロ圏の完全な繁栄には、今後5年間で何が必要だと思うか

- まず、より完全な通貨統合のためには、ユーロ圏の銀行システムにおける、容易なクロスボーダーメカニズム、破綻処理メカニズム、安全網機能(backstop facility)が供えられ、より強固な原則をもつ完全な銀行同盟を実現したいと以前から述べている

- 次に、企業による資本調達を容易にする、少なくともユーロ圏全体に適用される資本市場同盟が必要であることも一貫して示していると思う

- コロナ禍前に決定された、初期段階の収れんと競争力を促進させるための共同財政能力も喜ばしく思う

- 通貨統合の強化には、これらの3要素に言及したい

- 「戦略見直し」について。FRBが独自の見直しを実施し、ハト派姿勢を採用したために、「戦略見直し」を加速させるべきという議論がある。まずインフレ目標を決定してから、後に他の要素を決定してはどうか

- 我々は戦略見直しを再開し、適切な順序でセミナーを実施する予定

- 良く議論されるインフレの測定方法を含む議題については、9月23日に実施予定

- ECBの物価安定目標や、ユーロシステムのモデリングも扱っていく

- 金融政策の観点からのデジタル化とその影響についても議論する。また気候変動も取り扱う。金融の安定、マクロプルーデンス政策、ノンバンク金融仲介、金融政策と財政政策の相互作用などもトピックである

- 特定の事項に最終結論を下すことなく、十分に包括的な議論をしていきたいと考えている

- これらのトピックは相互に作用しているため、全体的な戦略を定義する上では重要となる

- ユーロ圏経済の回復に格差(divergence)の兆しがあることを心配しているか

- 実際、コロナ禍による影響、財政状況、銀行部門の強さなどにより格差が生じている

- 「次世代EU」基金がユーロ域内、EU内の格差に対応し、多くの資金を、とりわけ補助金の形で、最も被害が大きく回復の遅い国々に振り向けられることを期待している

- PEPPの柔軟性もこうしたプロセスを支援するための手段となりうる

- (ラガルド総裁より会見当日に埋葬されたフランス人政治家d’Antoine Rufenachtへのフランス語での感謝の言葉)

4 階層化乗数(tiering multiplier)。超過準備のうち、預金ファシリティ金利が適用される部分。現在は法定準備額×6となっており乗数は「6」。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年09月11日「経済・金融フラッシュ」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

経歴

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | 英国雇用関連統計(25年9月)-週平均賃金は前年比5.0%まで再び上昇 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/14 | ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/03 | ユーロ圏失業率(2025年8月)-失業率は6.3%で低水準だがやや悪化 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ECB政策理事会-ユーロ高に言及、今後もPEPP主流に】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ECB政策理事会-ユーロ高に言及、今後もPEPP主流にのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.