- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- コロナ危機で浮かぶユーロ-国際通貨として役割は拡大するのか?-

2020年09月03日

文字サイズ

- 小

- 中

- 大

1――はじめに

新型コロナウィルスの感染拡大で世界経済は第二次世界大戦後で最も厳しい同時不況に陥っている。

コロナ以前からの米中の二大国の対立は、米国大統領選挙を前に一段と先鋭化の様相を呈し、コロナ危機が、本格的な世界経済のデカップリング(二極化)、新冷戦への転機になるリスクも現実味を帯びている。

欧州連合(EU)は4月に5400億ユーロのコロナ危機対応の政策パッケージ、7月に7500億ユーロの復興基金「次世代EU」創設で合意したが、その原動力となったのは危機意識だ。コロナ禍の経済・社会的への打撃は大きい。無策であれば、単一通貨、単一市場の基盤を弱め、EUが米中二大国の狭間に埋没し、国際的な規範形成の面で発揮してきた国際的な影響力1すら失いかねない。

ユーロ圏経済がコロナ禍で受けた打撃は、4~6月期までの段階で、日米を上回るものとなっているが、外国為替市場ではユーロ高が進んでいる(図表1)。コロナ不況下でのユーロ高は、ドル高修正の裏返しという側面がある。ユーロ買いの理由付けは、短期的な景気回復期待ではユーロ圏が米国に勝っていることや、米連邦準備制度(FRB)の金融緩和が欧州中央銀行(ECB)以上に大胆なこと、財政と経常収支の双子の赤字の有無といったファンダメンタルズの相違、そして復興基金などのEUの取り組みへの期待などが指摘されている2。

足もとのユーロ高は、投機筋のユーロ買いの影響が大きいために、先行きには調整のリスクがあるとされる。世界金融危機後も一時ユーロ高に振れる場面があったが、その後、ユーロ圏内で債務危機が拡大、ユーロの信認問題に発展したことで、ユーロ安基調に転じ、ユーロの国際通貨としての役割も縮小した。

果たして、コロナ危機は、ユーロの国際通貨としての役割に、どのような影響を及ぼすことになるのだろうか。以下、ユーロの国際通貨体制における位置づけを確認した上で、コロナ危機後のユーロの国際的な役割に影響を与える諸要因を踏まえて、国際通貨の勢力関係が変わる可能性について考察する。

コロナ以前からの米中の二大国の対立は、米国大統領選挙を前に一段と先鋭化の様相を呈し、コロナ危機が、本格的な世界経済のデカップリング(二極化)、新冷戦への転機になるリスクも現実味を帯びている。

欧州連合(EU)は4月に5400億ユーロのコロナ危機対応の政策パッケージ、7月に7500億ユーロの復興基金「次世代EU」創設で合意したが、その原動力となったのは危機意識だ。コロナ禍の経済・社会的への打撃は大きい。無策であれば、単一通貨、単一市場の基盤を弱め、EUが米中二大国の狭間に埋没し、国際的な規範形成の面で発揮してきた国際的な影響力1すら失いかねない。

ユーロ圏経済がコロナ禍で受けた打撃は、4~6月期までの段階で、日米を上回るものとなっているが、外国為替市場ではユーロ高が進んでいる(図表1)。コロナ不況下でのユーロ高は、ドル高修正の裏返しという側面がある。ユーロ買いの理由付けは、短期的な景気回復期待ではユーロ圏が米国に勝っていることや、米連邦準備制度(FRB)の金融緩和が欧州中央銀行(ECB)以上に大胆なこと、財政と経常収支の双子の赤字の有無といったファンダメンタルズの相違、そして復興基金などのEUの取り組みへの期待などが指摘されている2。

足もとのユーロ高は、投機筋のユーロ買いの影響が大きいために、先行きには調整のリスクがあるとされる。世界金融危機後も一時ユーロ高に振れる場面があったが、その後、ユーロ圏内で債務危機が拡大、ユーロの信認問題に発展したことで、ユーロ安基調に転じ、ユーロの国際通貨としての役割も縮小した。

果たして、コロナ危機は、ユーロの国際通貨としての役割に、どのような影響を及ぼすことになるのだろうか。以下、ユーロの国際通貨体制における位置づけを確認した上で、コロナ危機後のユーロの国際的な役割に影響を与える諸要因を踏まえて、国際通貨の勢力関係が変わる可能性について考察する。

1 EUの国際的な規範形成に関する影響力についてはBradford (2020)が詳しく論じている。

2 ユーロ高の背景については伊藤(2020)もご参照下さい。

2――ユーロの国際通貨体制における位置づけ

1|ユーロ導入からの軌跡

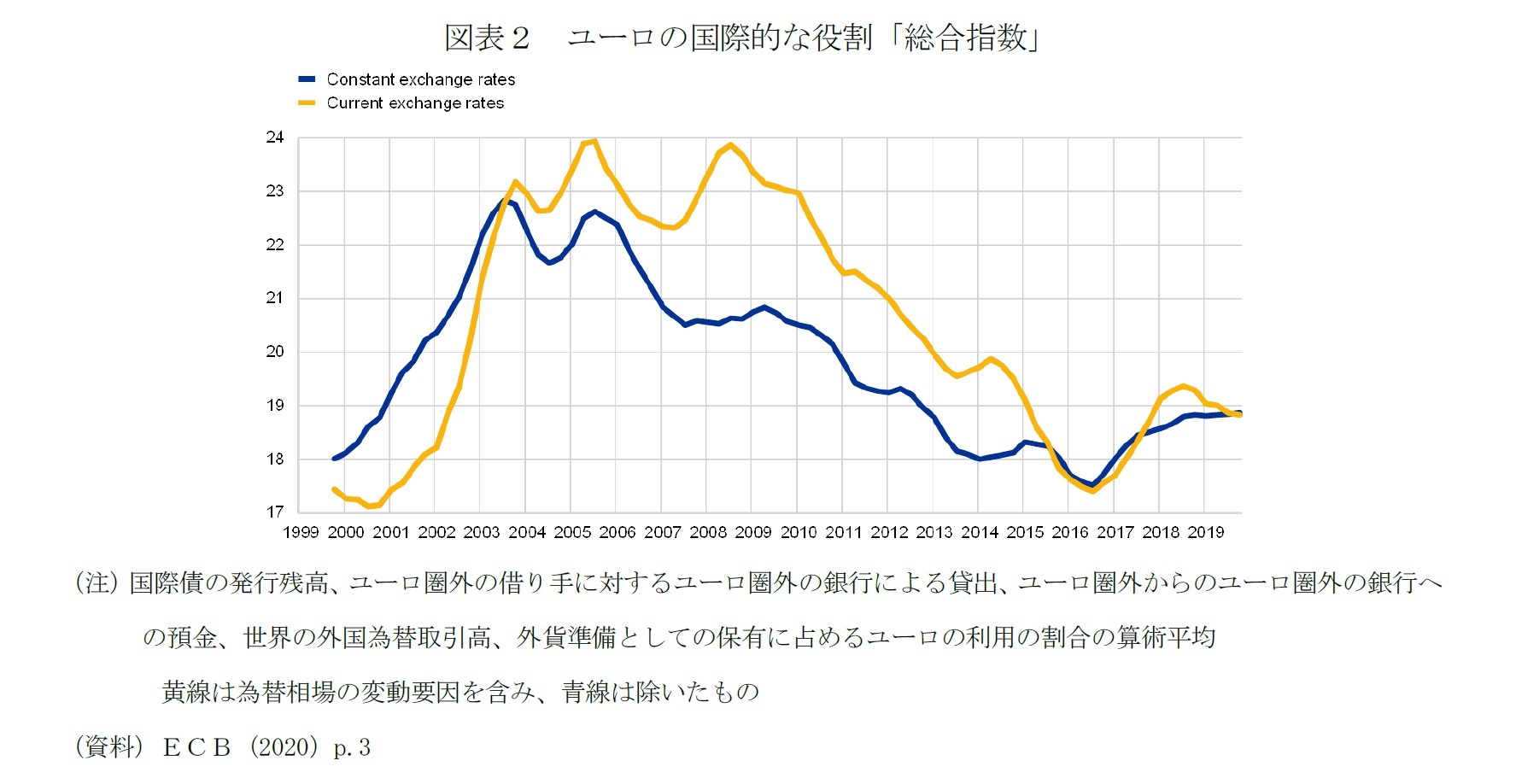

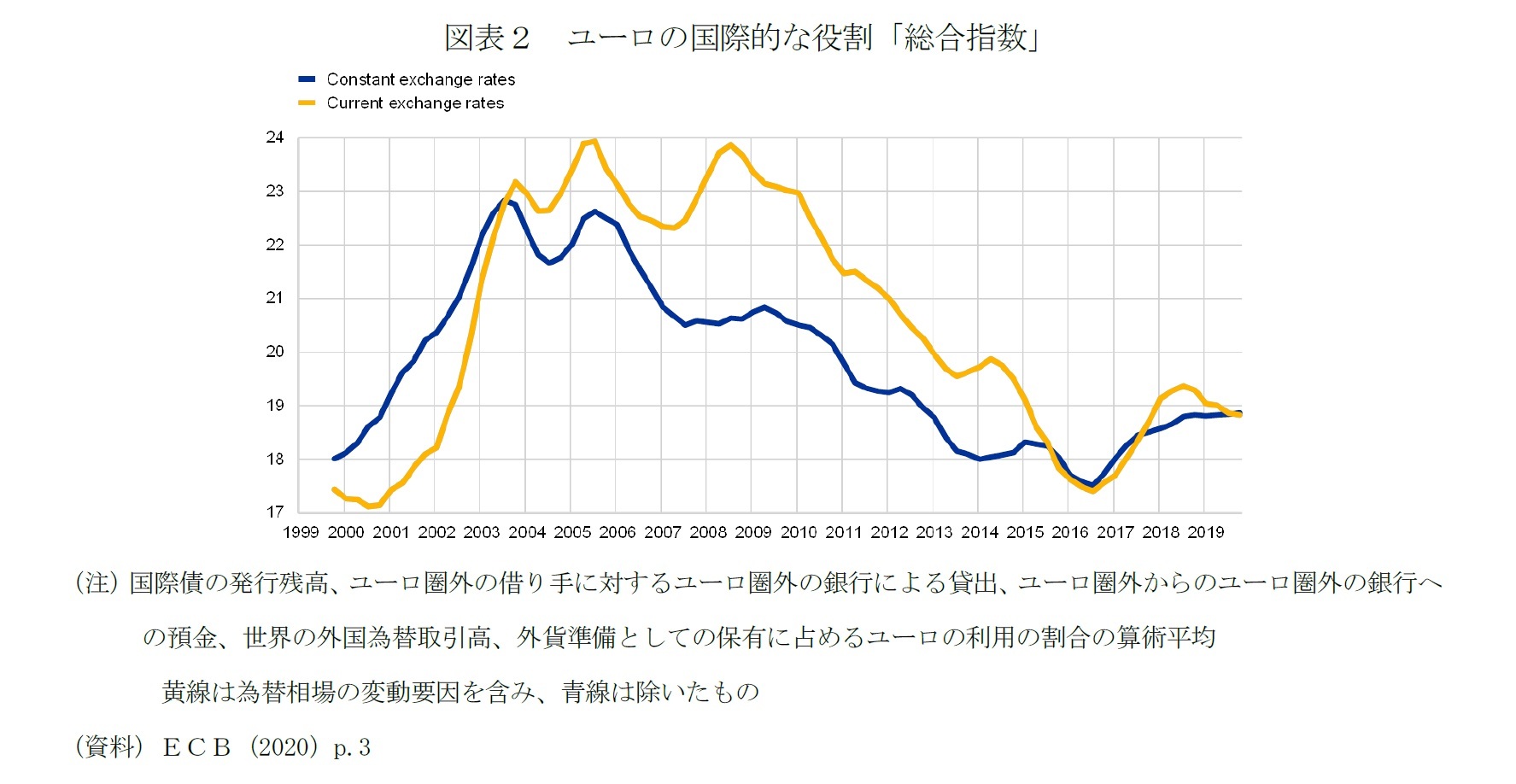

欧州中央銀行(ECB)は毎年6月に「国際通貨としてのユーロの役割」に関する報告書(以下、「ユーロ国際化報告書」と表記)を公表している。図表2は同報告書に掲載されているユーロの国際通貨としての役割の変遷を把握することを目的とする「総合指数」の推移を示したものだ。

欧州中央銀行(ECB)は毎年6月に「国際通貨としてのユーロの役割」に関する報告書(以下、「ユーロ国際化報告書」と表記)を公表している。図表2は同報告書に掲載されているユーロの国際通貨としての役割の変遷を把握することを目的とする「総合指数」の推移を示したものだ。

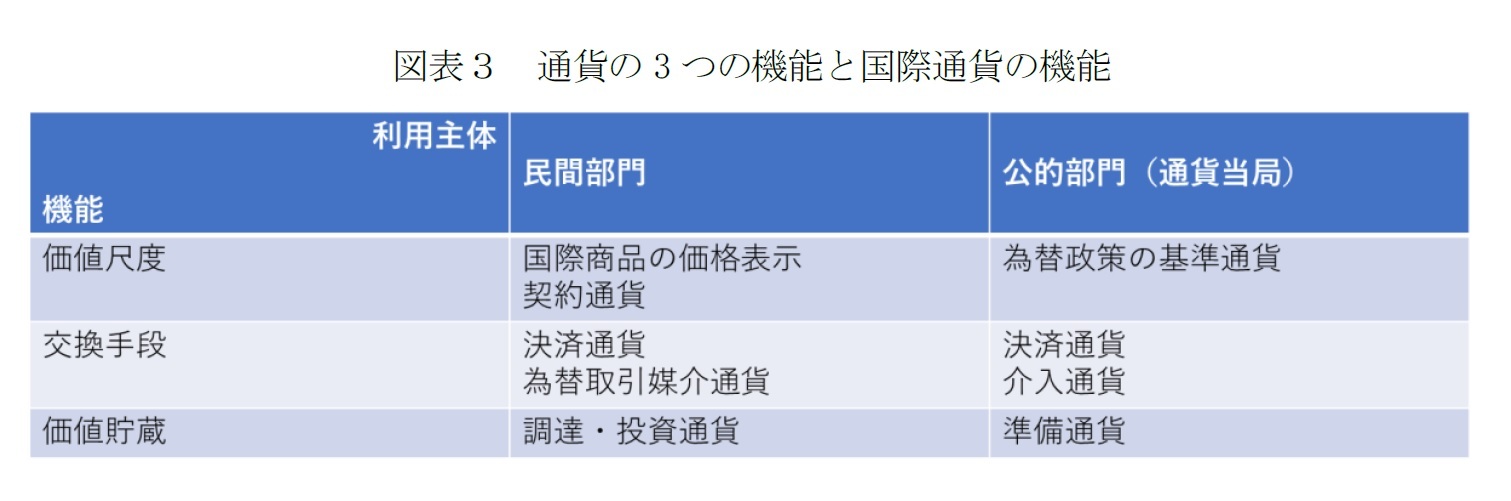

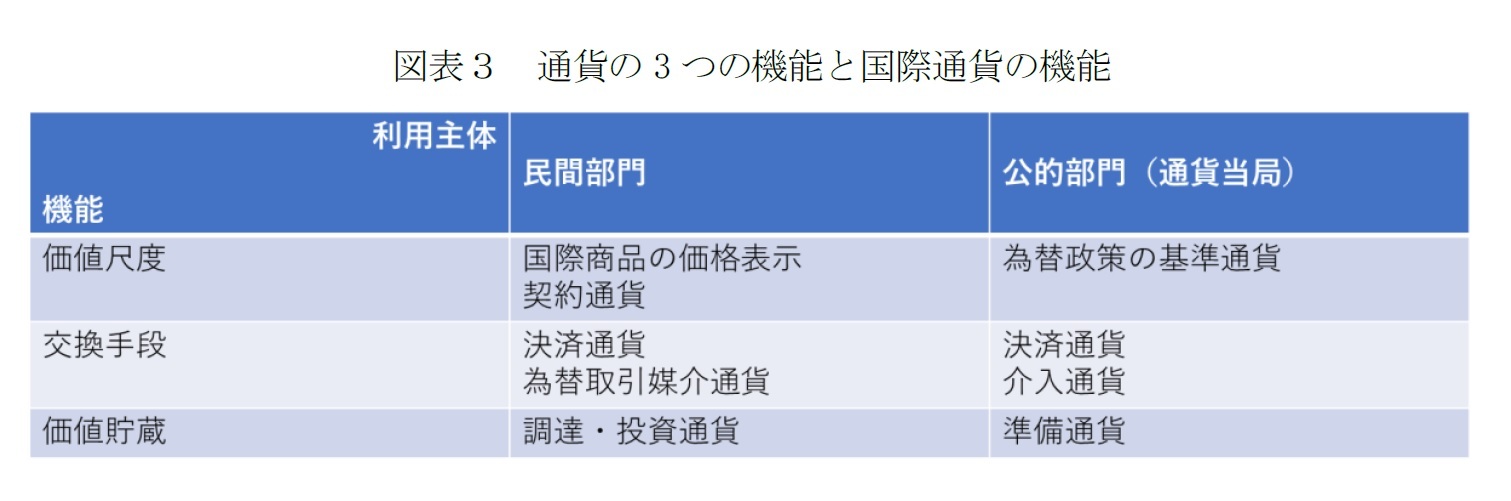

国際通貨は、国際的な貿易や金融取引で、貨幣の3つの機能、すなわち価値尺度、交換手段、価値貯蔵機能を果たす。民間部門の利用の場合、国際商品の価値表示や契約通貨として「価値尺度」、貿易の決済、為替取引の媒介通貨として「交換手段」、資金調達や資産運用のための利用で「価値貯蔵」の機能を果たす。公的部門の利用の場合、為替政策の基準通貨として「価値尺度」、為替市場への介入する際の利用(介入通貨)や公的決済通貨として「交換手段」、外貨準備として「価値貯蔵」の機能を果たす(図表3)。ECBの「総合指数」は、これらのうち、統計的に時系列で把握可能なものについてユーロの利用割合を算術平均し、作成されている。

導入以来、ユーロの為替相場は、主要貿易相手国に対する加重平均値(名目実効為替相場)で見ると、2001年の現金流通までユーロ安、その後、世界金融危機を挟んで2009年末までユーロ高、2015年初にかけてユーロ安、2018年にかけては緩やかなユーロ高というトレンドを描いてきた(図表1)。

国際的な取引におけるユーロの割合は、こうした為替相場の変動要因をどう扱うかで変わる。ECBの総合指数は、為替相場の変動を含むもの(図表1の黄色線)と為替相場を一定として調整したもの(同青線)の2種類があり、為替の変動で、国際通貨の役割のボトムとピークのタイミングや水準が変わる。

いずれの場合も、ユーロの役割は、ユーロ導入から数年間は拡大が続いたが、2000年代半ばにピークアウトし、その後、2016年まで役割が後退し続けたことが確認できる。世界金融危機では、ユーロ圏の金融システムは震源地の米国以上に大きな打撃を受け、その後、ギリシャを端緒とする債務危機の拡大を許した。債務危機に緊縮策で対応した南欧の長期不況や高失業、さらに2015年夏をピークとする難民の大量流入などで、EU懐疑主義の政治勢力が勢いを増した。こうしたユーロとユーロ圏の持続可能性への不安が、国際通貨としての役割の後退を招いた。

2017年には、ユーロの国際的な役割は再び拡大に転じたものの、「総合指数」の水準は、最新時点でも、ユーロ導入の初期段階に並ぶ低水準に留まっている(図表2)。

国際的な取引におけるユーロの割合は、こうした為替相場の変動要因をどう扱うかで変わる。ECBの総合指数は、為替相場の変動を含むもの(図表1の黄色線)と為替相場を一定として調整したもの(同青線)の2種類があり、為替の変動で、国際通貨の役割のボトムとピークのタイミングや水準が変わる。

いずれの場合も、ユーロの役割は、ユーロ導入から数年間は拡大が続いたが、2000年代半ばにピークアウトし、その後、2016年まで役割が後退し続けたことが確認できる。世界金融危機では、ユーロ圏の金融システムは震源地の米国以上に大きな打撃を受け、その後、ギリシャを端緒とする債務危機の拡大を許した。債務危機に緊縮策で対応した南欧の長期不況や高失業、さらに2015年夏をピークとする難民の大量流入などで、EU懐疑主義の政治勢力が勢いを増した。こうしたユーロとユーロ圏の持続可能性への不安が、国際通貨としての役割の後退を招いた。

2017年には、ユーロの国際的な役割は再び拡大に転じたものの、「総合指数」の水準は、最新時点でも、ユーロ導入の初期段階に並ぶ低水準に留まっている(図表2)。

2|主要通貨との比較で見たユーロの特徴

このように国際通貨としてのユーロのプレゼンスには浮き沈みがあったが、国際通貨体制におけるユーロは、導入当初から現在に至るまで「第2の国際通貨」としての地位を保ち続けてきた。

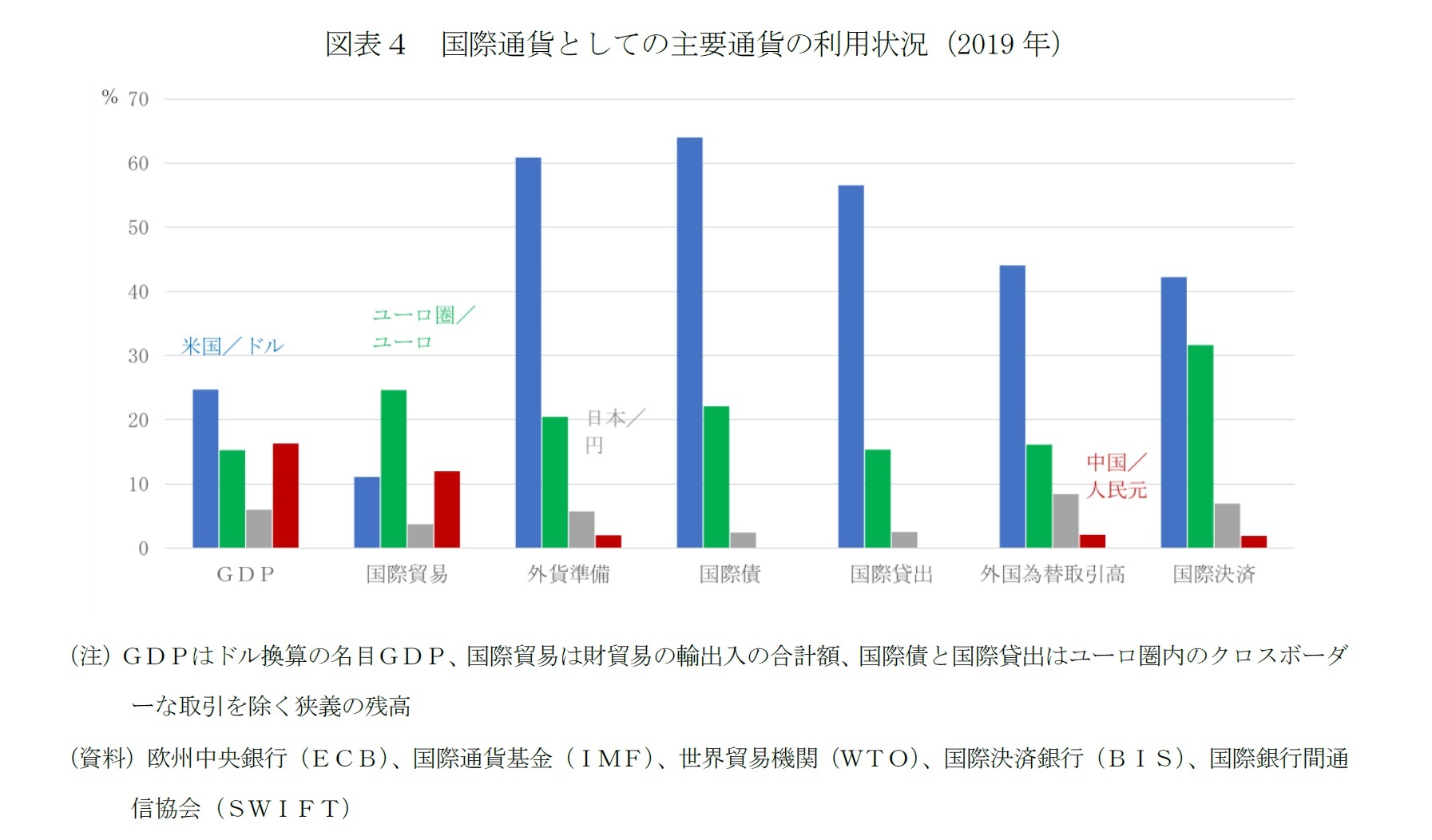

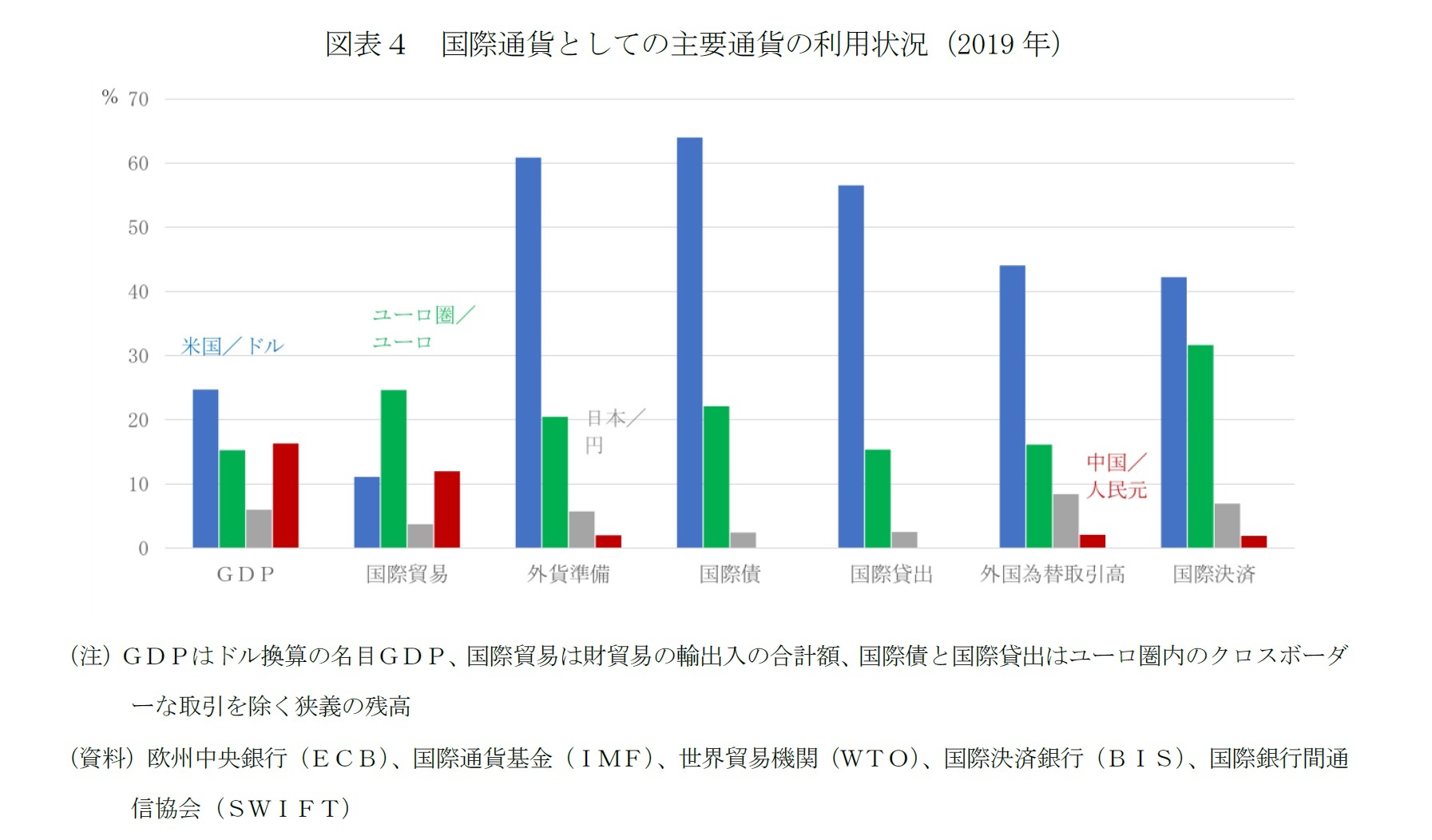

図表4には、米国、ユーロ圏、日本、中国のGDP、国際貿易に占める世界シェアと共に統計的に把握可能な国際通貨としての利用に占める各通貨の2019年時点での利用割合を示した。外貨準備は公的部門による価値貯蔵手段としての利用、国際債発行残高と国際貸出残高は民間部門による価値貯蔵手段としての利用、外国為替取引高と国際決済は民間部門の交換手段としての利用を示す。

図表4によって、ドルの国際通貨としての役割は、世界経済における米国の経済規模より遙かに大きく、基軸通貨ドルと第二の国際通貨ユーロとの差は大きいこと、第二の国際通貨であるユーロと円、人民元との差も大きいことがわかる。ユーロと円の国際通貨としての役割は、おおむね経済力に見合ったものとなっており、ユーロと円の差は、人口3.4億人のユーロ圏と人口1.2億人の日本との規模に応じた差と言える。中国は、経済規模ではすでにユーロ圏を上回るようになっているが、人民元の国際通貨としての役割は経済力に比べて遙かに小さい。

このように国際通貨としてのユーロのプレゼンスには浮き沈みがあったが、国際通貨体制におけるユーロは、導入当初から現在に至るまで「第2の国際通貨」としての地位を保ち続けてきた。

図表4には、米国、ユーロ圏、日本、中国のGDP、国際貿易に占める世界シェアと共に統計的に把握可能な国際通貨としての利用に占める各通貨の2019年時点での利用割合を示した。外貨準備は公的部門による価値貯蔵手段としての利用、国際債発行残高と国際貸出残高は民間部門による価値貯蔵手段としての利用、外国為替取引高と国際決済は民間部門の交換手段としての利用を示す。

図表4によって、ドルの国際通貨としての役割は、世界経済における米国の経済規模より遙かに大きく、基軸通貨ドルと第二の国際通貨ユーロとの差は大きいこと、第二の国際通貨であるユーロと円、人民元との差も大きいことがわかる。ユーロと円の国際通貨としての役割は、おおむね経済力に見合ったものとなっており、ユーロと円の差は、人口3.4億人のユーロ圏と人口1.2億人の日本との規模に応じた差と言える。中国は、経済規模ではすでにユーロ圏を上回るようになっているが、人民元の国際通貨としての役割は経済力に比べて遙かに小さい。

図表4には反映されていない為替の基準通貨としての利用、つまり公的部門の価値尺度としての利用度も、ドルとユーロ、ユーロと円、人民元との間に明確な差がある。世界各国の為替相場制度を分類したIMF(2020)によれば、米ドルを基準通貨とする国・地域は38、ユーロは25あり、日本円、人民元を基準通貨とする国はない。

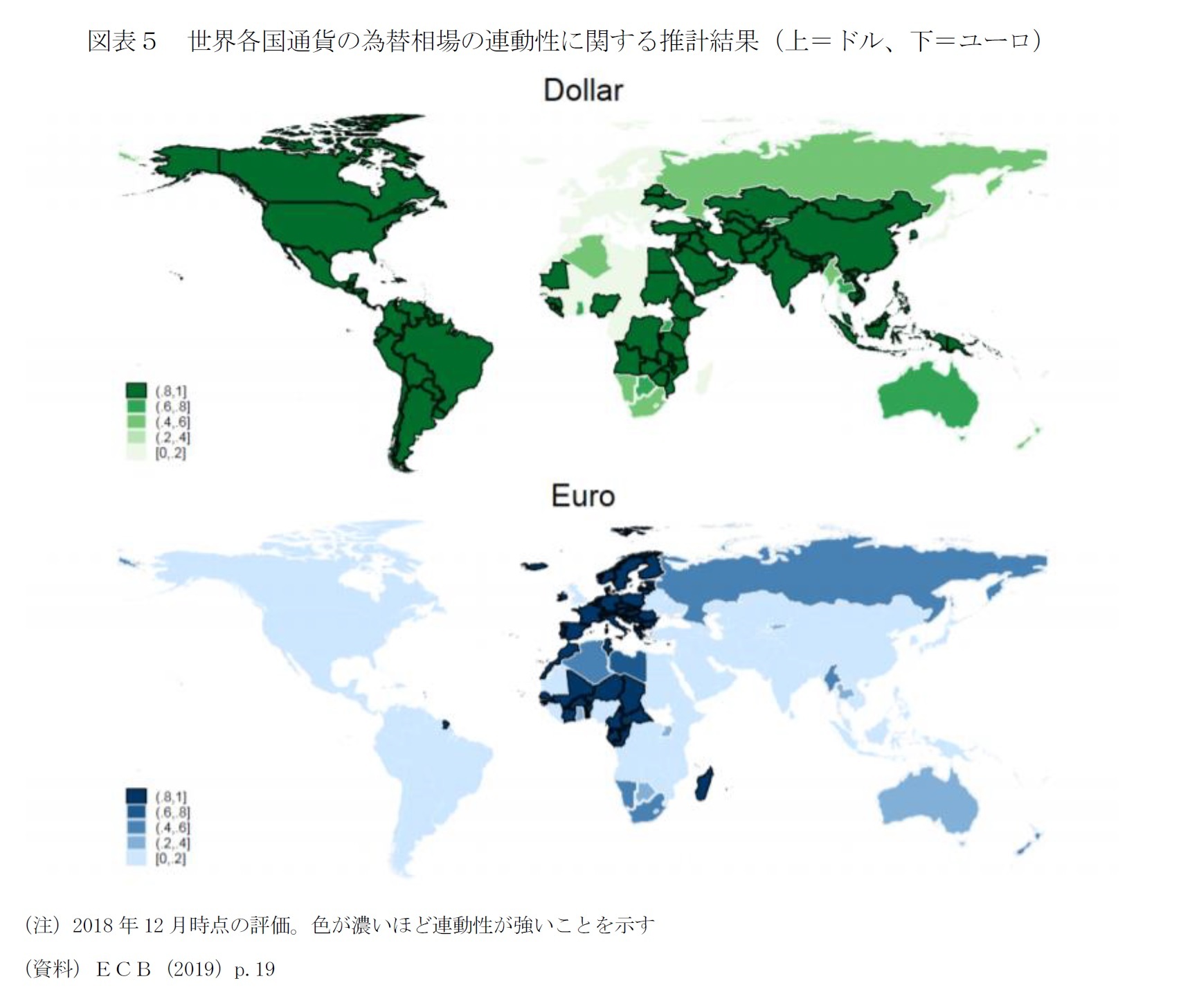

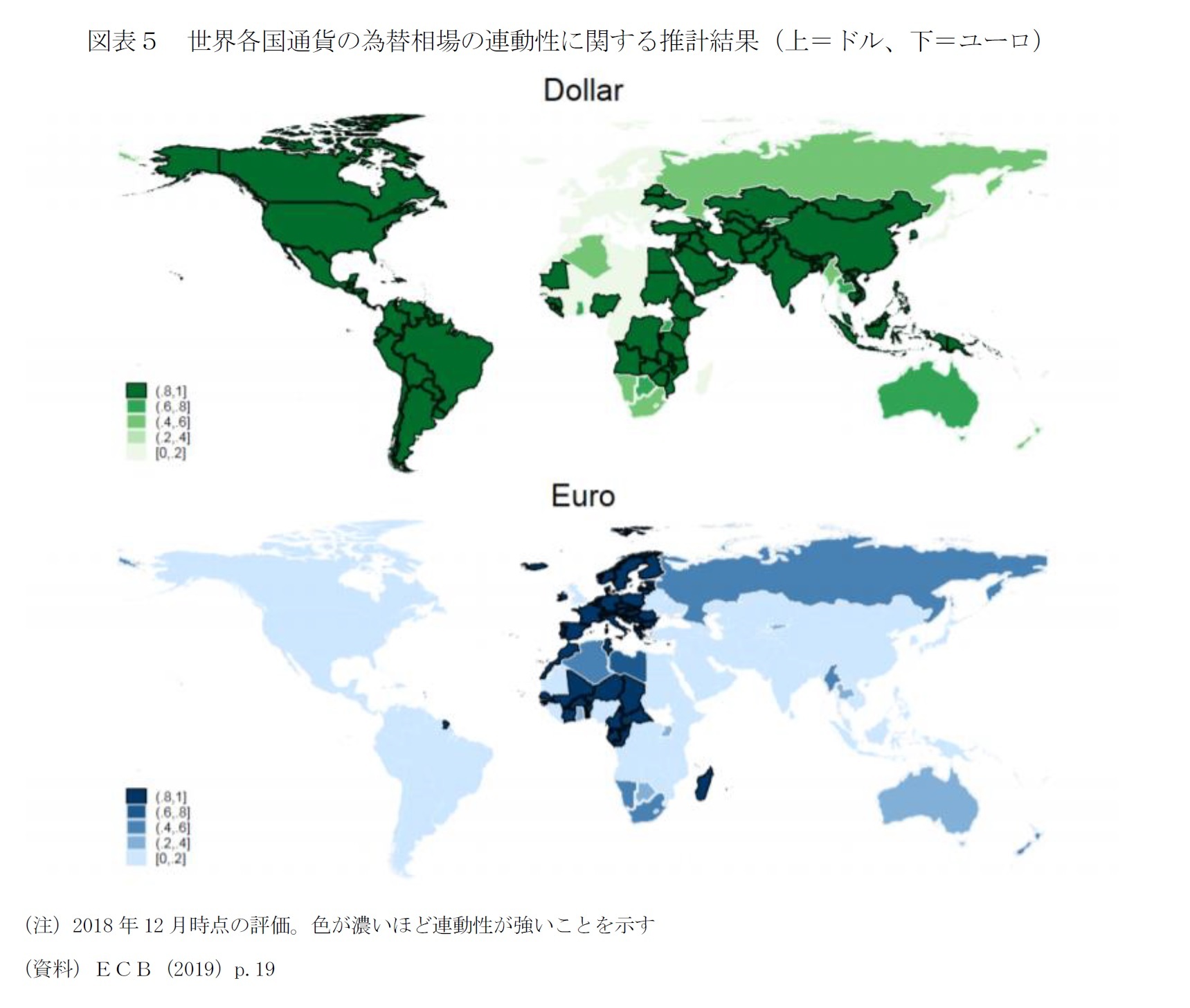

実際には、世界各国の為替相場制度の基準通貨としてのドルとユーロの役割は、IMFの制度的な分類による国・地域の数で見る以上の差がある。ECBの2019年版のユーロ国際化報告書には、世界各国通貨の為替相場のドルとユーロに対する連動性に関する分析の結果を、世界地図上に図示したものが掲載されている。連動性が極めて強いことを示す色の濃い地域、つまり、広義のドル通貨圏は、南北米大陸から、中国を含むアジア、オセアニア、中東・アフリカに広がっている(図表5上)。これに対して、広義のユーロ通貨圏は、ユーロ未導入のEU加盟国やEU加盟候補国など欧州域内と、ユーロ参加国が歴史的、経済的、制度的な結びつきを有するアフリカにほぼ限定され、遥かに狭い(図表5下)。ECBは、ドル、ユーロの他に、日本円と英国ポンドについても同様の分析を行っているが、両通貨の影響力は、ごく限定的と結論付けている。

実際には、世界各国の為替相場制度の基準通貨としてのドルとユーロの役割は、IMFの制度的な分類による国・地域の数で見る以上の差がある。ECBの2019年版のユーロ国際化報告書には、世界各国通貨の為替相場のドルとユーロに対する連動性に関する分析の結果を、世界地図上に図示したものが掲載されている。連動性が極めて強いことを示す色の濃い地域、つまり、広義のドル通貨圏は、南北米大陸から、中国を含むアジア、オセアニア、中東・アフリカに広がっている(図表5上)。これに対して、広義のユーロ通貨圏は、ユーロ未導入のEU加盟国やEU加盟候補国など欧州域内と、ユーロ参加国が歴史的、経済的、制度的な結びつきを有するアフリカにほぼ限定され、遥かに狭い(図表5下)。ECBは、ドル、ユーロの他に、日本円と英国ポンドについても同様の分析を行っているが、両通貨の影響力は、ごく限定的と結論付けている。

3――国際通貨としてのユーロの強みと弱み

1|国際通貨としての地位を決める要因

コロナ危機を契機に国際通貨間の勢力関係が変化する可能性を考えるにあたり、現在の国際通貨としての地位がどのような理由で決まっているのかを整理したい。

Claeys,G and G.B.Wolff (2020)は、歴史的に支配的な役割を果たした通貨には以下の7つ特徴があると言う。

1)(GDPと国際貿易の両面における)経済規模の大きさ

2)資本移動の自由

3)通貨当局の国際通貨の役割を果たすことへの意思

4)(金融政策、金融システム、財政、制度、政治、司法などあらゆるレベルでの)安定性

5)大規模かつ弾力的な安全資産の提供能力

6)発展し流動的で深みのある金融市場

7)強力な国家を裏付けとする地政学的、軍事的な強大なパワー

ドルは、第二次世界大戦後のブレトンウッズ体制で国際通貨の中心の基軸通貨としての役割を担うようになったが、971年8月に米国のニクソン大統領(当時)がドルと金の交換停止を宣言したニクソン・ショック以降、ドルは制度的には基軸通貨でなくなっている。しかし、図表4あるいは図表5で見た通り、ドルは今も基軸通貨としての地位を保ち続けている。

ニクソン・ショック以降のドルの地位は、米国は、Claeys,G and G.B.Wolffの1)~7)までのすべての特徴を備えていることに加えて、いったん基軸通貨としての地位が確立されたことによる「慣性」、ドルが広く利用されていることによる「ネットワーク外部性」に支えられて、世界経済や国際貿易における米国の地位よりも、ドルは遥かに大きな役割を果たしている。

他方、中国の人民元の国際通貨としての役割が経済や国際貿易に占めるプレゼンスに比べて低い。その最大の理由は2)の資本移動の自由が認められていないことにある。資本移動の自由度を100%から0%で評価するChinn-Ito 指数3では、米国、ユーロ圏、日本など多くの先進国が100%であるのに対して、中国は16.5%で、Chinn-Ito 指数が対象とする182カ国中105位で中国と同順位の59カ国の新興国・途上国と並ぶ。3)の国際通貨としての役割を果たすことへの意思も、世界各国との二国間スワップ協定の締結による公的部門の外貨準備としての保有や、民間部門の決済通貨としての利用の促進については前向きだが、2015 年後半からの資本流出懸念に対して、資本規制の強化に動くなど、国境を超える資本移動には慎重な構えだ。2)の資本移動の自由化を進めることが、4)の金融システムの安定性を損なうリスクがある。

3 各国がIMFに報告している経常勘定、資本勘定に関する規制を指数化したもの(http://web.pdx.edu/~ito/Chinn-Ito_website.htm)

コロナ危機を契機に国際通貨間の勢力関係が変化する可能性を考えるにあたり、現在の国際通貨としての地位がどのような理由で決まっているのかを整理したい。

Claeys,G and G.B.Wolff (2020)は、歴史的に支配的な役割を果たした通貨には以下の7つ特徴があると言う。

1)(GDPと国際貿易の両面における)経済規模の大きさ

2)資本移動の自由

3)通貨当局の国際通貨の役割を果たすことへの意思

4)(金融政策、金融システム、財政、制度、政治、司法などあらゆるレベルでの)安定性

5)大規模かつ弾力的な安全資産の提供能力

6)発展し流動的で深みのある金融市場

7)強力な国家を裏付けとする地政学的、軍事的な強大なパワー

ドルは、第二次世界大戦後のブレトンウッズ体制で国際通貨の中心の基軸通貨としての役割を担うようになったが、971年8月に米国のニクソン大統領(当時)がドルと金の交換停止を宣言したニクソン・ショック以降、ドルは制度的には基軸通貨でなくなっている。しかし、図表4あるいは図表5で見た通り、ドルは今も基軸通貨としての地位を保ち続けている。

ニクソン・ショック以降のドルの地位は、米国は、Claeys,G and G.B.Wolffの1)~7)までのすべての特徴を備えていることに加えて、いったん基軸通貨としての地位が確立されたことによる「慣性」、ドルが広く利用されていることによる「ネットワーク外部性」に支えられて、世界経済や国際貿易における米国の地位よりも、ドルは遥かに大きな役割を果たしている。

他方、中国の人民元の国際通貨としての役割が経済や国際貿易に占めるプレゼンスに比べて低い。その最大の理由は2)の資本移動の自由が認められていないことにある。資本移動の自由度を100%から0%で評価するChinn-Ito 指数3では、米国、ユーロ圏、日本など多くの先進国が100%であるのに対して、中国は16.5%で、Chinn-Ito 指数が対象とする182カ国中105位で中国と同順位の59カ国の新興国・途上国と並ぶ。3)の国際通貨としての役割を果たすことへの意思も、世界各国との二国間スワップ協定の締結による公的部門の外貨準備としての保有や、民間部門の決済通貨としての利用の促進については前向きだが、2015 年後半からの資本流出懸念に対して、資本規制の強化に動くなど、国境を超える資本移動には慎重な構えだ。2)の資本移動の自由化を進めることが、4)の金融システムの安定性を損なうリスクがある。

3 各国がIMFに報告している経常勘定、資本勘定に関する規制を指数化したもの(http://web.pdx.edu/~ito/Chinn-Ito_website.htm)

2|ユーロの地位向上を阻む要因

ドルと異なり、誕生から21年しか経過していないユーロに「慣性」は働かず、「ネットワーク外部性」は、欧州に隣接する地域に限定されている。支配的な役割を果たす通貨の1)~7)の要件については、1)と2)は適合し、3)は、次節で紹介するとおり、18年以後の方針転換で条件に適合するようになった。

しかし、4)の安定性は2016年にかけてのユーロの地位の後退の原因となり、その後もユーロの地位向上の制約要因となっている。19カ国からなるユーロの経済規模は巨大だが、その分だけ多様である。財政統合を欠いたままでは、圏内の格差を是正するメカニズムが十分働かず、いずれは行き詰まるとの潜在的な不安が消えない。世界金融危機とユーロ危機を克服する過程で、銀行監督、破綻処理の枠組みの一元化(銀行同盟)や、財政と構造改革を一体監視する経済ガバナンス改革、欧州安定メカニズム(ESM)の常設化などは進んだ。これまでのところ、コロナ危機が金融システム危機やユーロ危機に発展していないのは、過去の危機を教訓とし、制度改革の蓄積を生かして、EUが、5400億ユーロの政策パッケージや7500億ユーロの復興基金など、各国の財政措置を補完する対応を取りまとめ、ECBは各国とEUの措置を支援すべく動いたからだ。それでも、経済通貨同盟(EMU)、つまりユーロの制度設計は、今も未完成だ。財政統合はルールに偏重し、共通予算や、単一通貨圏としての政策調整は行われていない。なし崩し的な財源共有化への懸念から、「銀行同盟」は、預金保険という3本目の柱を欠いたままだ。

財政主権が分散し、各国の信用力に開きがあるために、5)の安全資産の提供能力に制約がある。

また、ユーロの制度的な問題は、6)の金融市場の発展度の評価にも影響する。ユーロ圏の金融システムは銀行を中心とする間接金融が優位であり、株式、債券、デリバティブなどの市場は米国に見劣りする。法制度や市場の慣行などで分断された市場の単一化を目指す「資本市場同盟」は、EMUの完成のための優先課題となっている。

7)の地政学的、軍事的なパワーの面でも、EU、あるいはユーロ圏として、影響力を行使できる状態にはない。

ドルと異なり、誕生から21年しか経過していないユーロに「慣性」は働かず、「ネットワーク外部性」は、欧州に隣接する地域に限定されている。支配的な役割を果たす通貨の1)~7)の要件については、1)と2)は適合し、3)は、次節で紹介するとおり、18年以後の方針転換で条件に適合するようになった。

しかし、4)の安定性は2016年にかけてのユーロの地位の後退の原因となり、その後もユーロの地位向上の制約要因となっている。19カ国からなるユーロの経済規模は巨大だが、その分だけ多様である。財政統合を欠いたままでは、圏内の格差を是正するメカニズムが十分働かず、いずれは行き詰まるとの潜在的な不安が消えない。世界金融危機とユーロ危機を克服する過程で、銀行監督、破綻処理の枠組みの一元化(銀行同盟)や、財政と構造改革を一体監視する経済ガバナンス改革、欧州安定メカニズム(ESM)の常設化などは進んだ。これまでのところ、コロナ危機が金融システム危機やユーロ危機に発展していないのは、過去の危機を教訓とし、制度改革の蓄積を生かして、EUが、5400億ユーロの政策パッケージや7500億ユーロの復興基金など、各国の財政措置を補完する対応を取りまとめ、ECBは各国とEUの措置を支援すべく動いたからだ。それでも、経済通貨同盟(EMU)、つまりユーロの制度設計は、今も未完成だ。財政統合はルールに偏重し、共通予算や、単一通貨圏としての政策調整は行われていない。なし崩し的な財源共有化への懸念から、「銀行同盟」は、預金保険という3本目の柱を欠いたままだ。

財政主権が分散し、各国の信用力に開きがあるために、5)の安全資産の提供能力に制約がある。

また、ユーロの制度的な問題は、6)の金融市場の発展度の評価にも影響する。ユーロ圏の金融システムは銀行を中心とする間接金融が優位であり、株式、債券、デリバティブなどの市場は米国に見劣りする。法制度や市場の慣行などで分断された市場の単一化を目指す「資本市場同盟」は、EMUの完成のための優先課題となっている。

7)の地政学的、軍事的なパワーの面でも、EU、あるいはユーロ圏として、影響力を行使できる状態にはない。

(2020年09月03日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【コロナ危機で浮かぶユーロ-国際通貨として役割は拡大するのか?-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

コロナ危機で浮かぶユーロ-国際通貨として役割は拡大するのか?-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.