- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 国内外の株式投資は何から始めればよいか-外国株式インデックスファンドの基礎知識

2020年07月30日

文字サイズ

- 小

- 中

- 大

国内外の株式に投資をする場合、どうしたら良いのだろうか。初心者が投資を始める場合は一般的に投資信託のインデックスファンドからスタートすることが多いと思われる。

国内株式でのインデックスファンドではTOPIXと日経225が代表的なものであるが、海外の株式を対象としたインデックスファンドにはどのようなものがあるのだろうか。また、外国株式インデックスファンドをどのように選択し、またどのような考え方で組み合わせるのが良いのか、その基本的な考え方について、いくつか紹介してみたい。

国内株式でのインデックスファンドではTOPIXと日経225が代表的なものであるが、海外の株式を対象としたインデックスファンドにはどのようなものがあるのだろうか。また、外国株式インデックスファンドをどのように選択し、またどのような考え方で組み合わせるのが良いのか、その基本的な考え方について、いくつか紹介してみたい。

1――外国株式インデックスファンドの種類

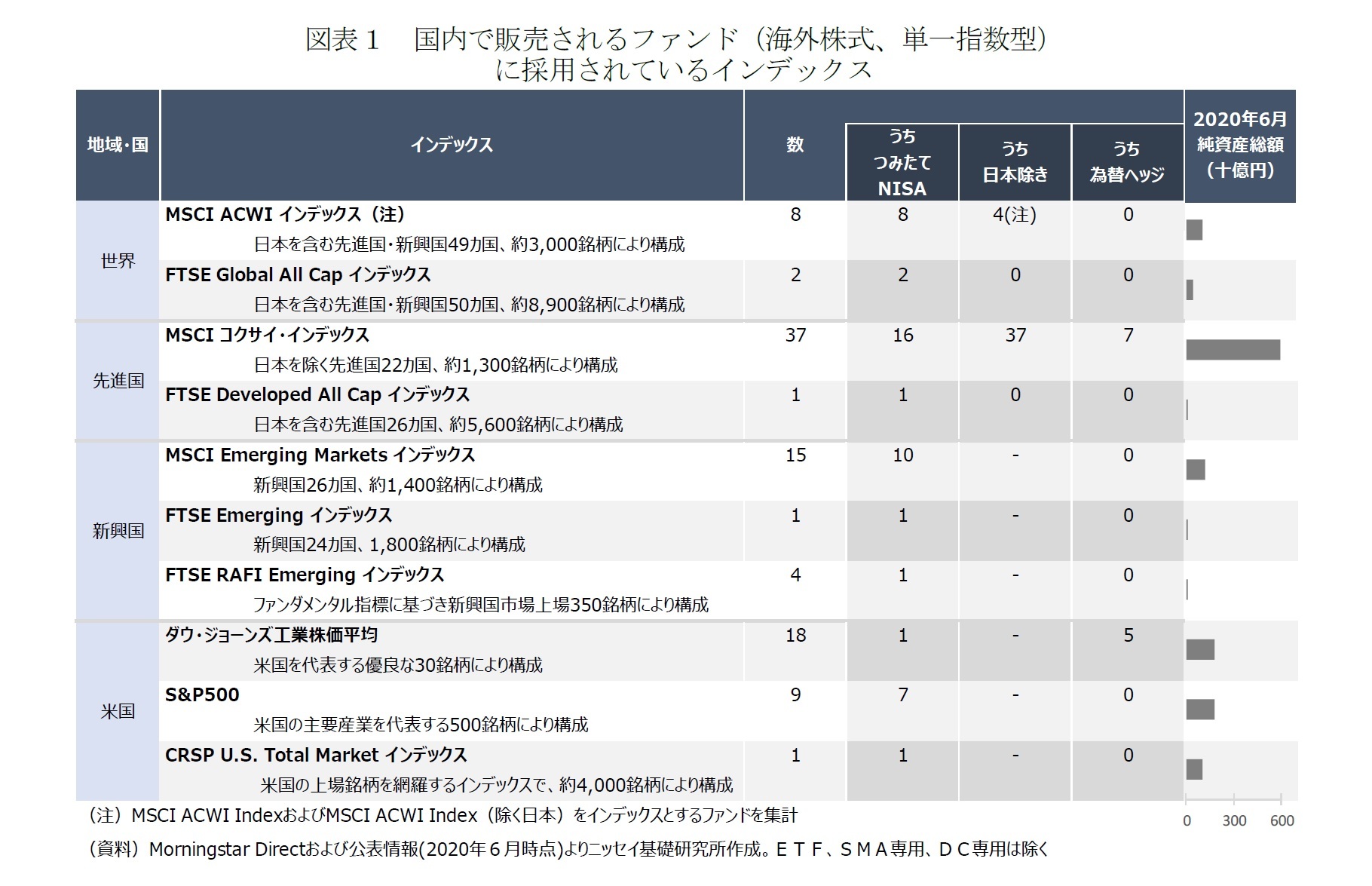

初心者が外国株式投資をする場合は先進国株式インデックスファンドからスタートするのが良いと思われるが、投資信託で採用されている代表的なインデックスファンドについて以下のとおりである。投資信託の外国株式インデックスファンドには、先進国および新興国を含めた世界、先進国のみ、新興国のみ、米国単独を対象としたファンドが採用されている。

・MSCIオール・カントリー・ワールド・インデックス(以下、MSCI ACWI インデックス)

・MSCIコクサイ・インデックス

・MSCI Emerging Markets インデックス

・ダウ・ジョーンズ工業株価平均

・S&P500

図表1では、国内で販売される海外株式を対象としたインデックスファンドの集計をした。純資産総額、ファンド数、ともにMSCIコクサイ・インデックスを採用するファンドが多い。

・MSCIオール・カントリー・ワールド・インデックス(以下、MSCI ACWI インデックス)

・MSCIコクサイ・インデックス

・MSCI Emerging Markets インデックス

・ダウ・ジョーンズ工業株価平均

・S&P500

図表1では、国内で販売される海外株式を対象としたインデックスファンドの集計をした。純資産総額、ファンド数、ともにMSCIコクサイ・インデックスを採用するファンドが多い。

2――外国株式インデックスファンドを選ぶ際の注意点

外国株式インデックスファンドを選ぶ際に注意すべき点は以下のようなものがある。

1|対象地域の範囲・国内株式の有無

世界市場、先進国市場は、日本市場を含むものとそうでないものが混在する。それにも関わらず、筆者が参照した2020年6月時点では、ファンド名自体に「日本除き」「日本含み」などの表記が含まれないファンドが多く存在した(Morningstar Direct 参照)。販売会社によっては、カテゴリーとして「日本含む/日本除く」や「国内/海外」に分類しているものもあるが、全ての販売会社が対応しているわけではない。これから日本市場と外国市場に分けて投資を始めようとする人にとって、多少なりともハードルになりうる。

1|対象地域の範囲・国内株式の有無

世界市場、先進国市場は、日本市場を含むものとそうでないものが混在する。それにも関わらず、筆者が参照した2020年6月時点では、ファンド名自体に「日本除き」「日本含み」などの表記が含まれないファンドが多く存在した(Morningstar Direct 参照)。販売会社によっては、カテゴリーとして「日本含む/日本除く」や「国内/海外」に分類しているものもあるが、全ての販売会社が対応しているわけではない。これから日本市場と外国市場に分けて投資を始めようとする人にとって、多少なりともハードルになりうる。

2|長期的なリターンと変動

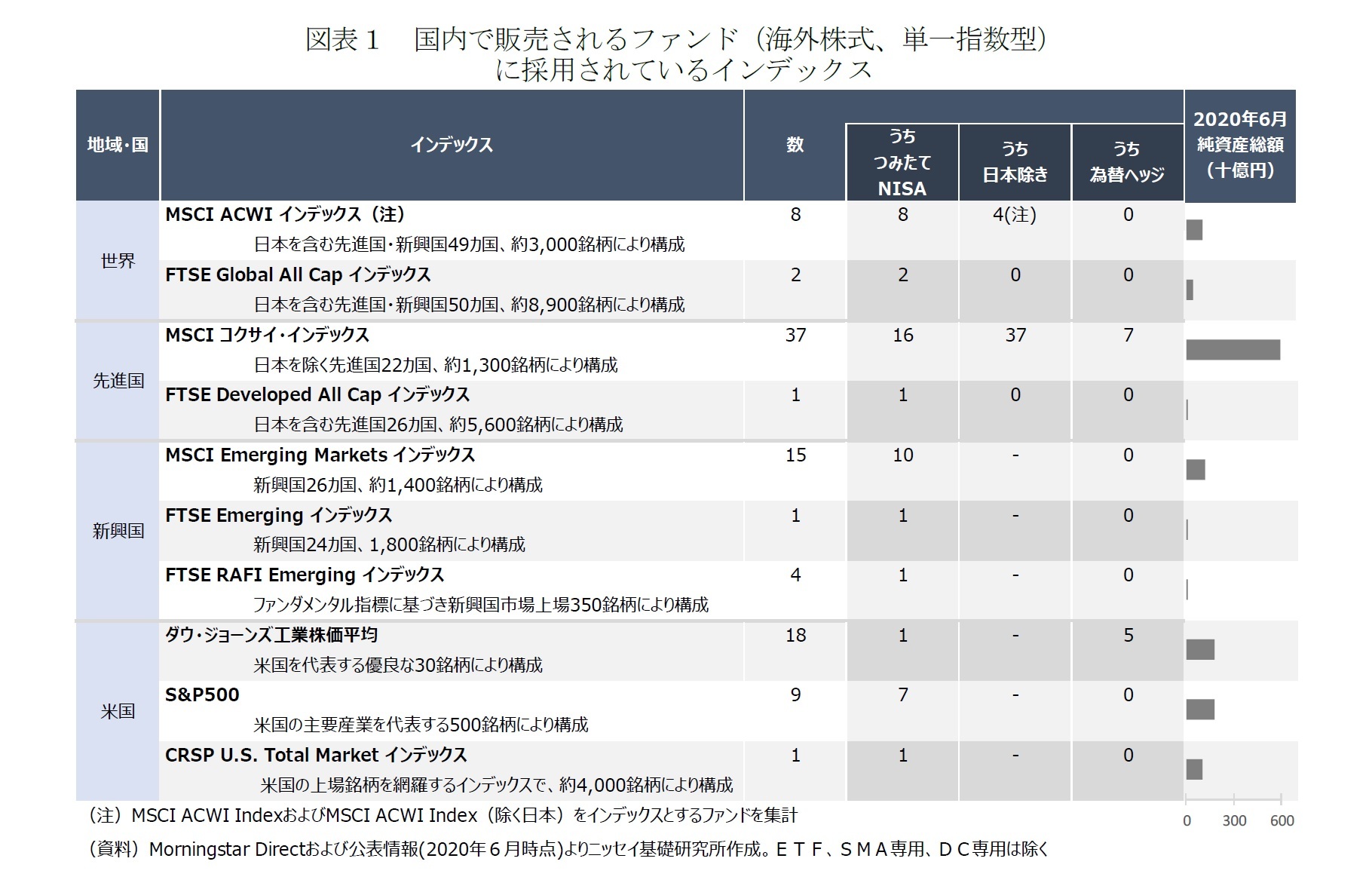

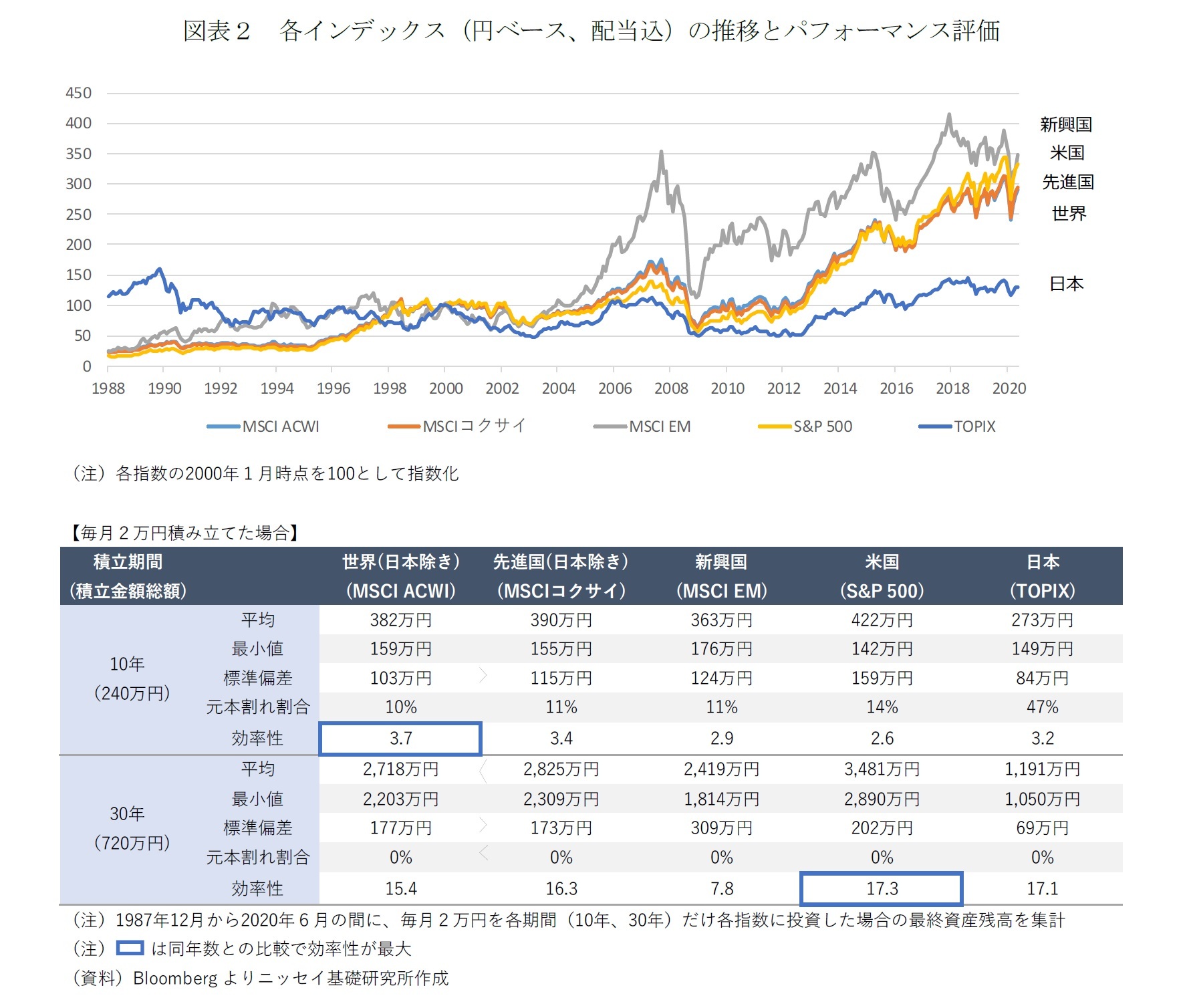

当然のことながら、選択する地域によって、最終的なリターンには大きな差が生じる(図表2)。2008年のリーマンショック以降では、テクノロジー企業の成長が著しい米国株式が最も上昇率が高かった。また、新興国株式のインデックスは2000年代に大きな上昇トレンドがあったが、その後のリーマンショック、欧州危機、チャイナショックなど、急落時の下落インパクトが大きく、2000年以降の長期的な成長率は米国株式と同程度となる。世界株式(日本除き)と先進国株式(日本除き)の値動きが大きく変わらないのは、新興国株式の配分は12%ほどと少ないためである(MSCI参照)。

現実的な方法として、毎月2万円を各資産に長期積立(10年、30年)していた場合の最終資産残高を比較する(図表2下段)。具体的には、1987年12月から10年間または30年間、毎月積立投資した場合の最終時価残高、1988年1月から10年間または30年間、毎月積立投資した場合の最終時価残高、と順次計算し、それらの平均値(リターンに該当)や標準偏差(リスクに該当)などを算出する。

まず、期待されるリターン(図表2における平均)は、10年、30年どちらも米国株式が優位であった。リターンをリスク(標準偏差)で割った指標である効率性では、10年では世界株式(日本除き)、30年では米国株式が優位であったが、日本株式の効率性も結構高い水準にある。

当然のことながら、選択する地域によって、最終的なリターンには大きな差が生じる(図表2)。2008年のリーマンショック以降では、テクノロジー企業の成長が著しい米国株式が最も上昇率が高かった。また、新興国株式のインデックスは2000年代に大きな上昇トレンドがあったが、その後のリーマンショック、欧州危機、チャイナショックなど、急落時の下落インパクトが大きく、2000年以降の長期的な成長率は米国株式と同程度となる。世界株式(日本除き)と先進国株式(日本除き)の値動きが大きく変わらないのは、新興国株式の配分は12%ほどと少ないためである(MSCI参照)。

現実的な方法として、毎月2万円を各資産に長期積立(10年、30年)していた場合の最終資産残高を比較する(図表2下段)。具体的には、1987年12月から10年間または30年間、毎月積立投資した場合の最終時価残高、1988年1月から10年間または30年間、毎月積立投資した場合の最終時価残高、と順次計算し、それらの平均値(リターンに該当)や標準偏差(リスクに該当)などを算出する。

まず、期待されるリターン(図表2における平均)は、10年、30年どちらも米国株式が優位であった。リターンをリスク(標準偏差)で割った指標である効率性では、10年では世界株式(日本除き)、30年では米国株式が優位であったが、日本株式の効率性も結構高い水準にある。

元本割れをするかどうかをリスクとした場合、積立期間10年で元本割れ割合が最も低かったのは世界株式(日本除き)、最も高かったのは国内株式となった。しかし、30年ほどの長期投資ともなれば、どの指数に投資しても元本割れするリスクはほぼなかったと言える。

3|為替ヘッジの有無

為替ヘッジありのファンドは、解約時の為替レートをあらかじめ予約して為替リスクを抑え、代わりに、為替ヘッジコストを支払うような商品である。販売されているインデックスファンドのうち為替ヘッジ有はMSCIコクサイ・インデックスで7つ、ダウ・ジョーンズ工業株価平均で5つであった(図表1)。全体的に、為替ヘッジ付きインデックスファンドの割合は少ない。

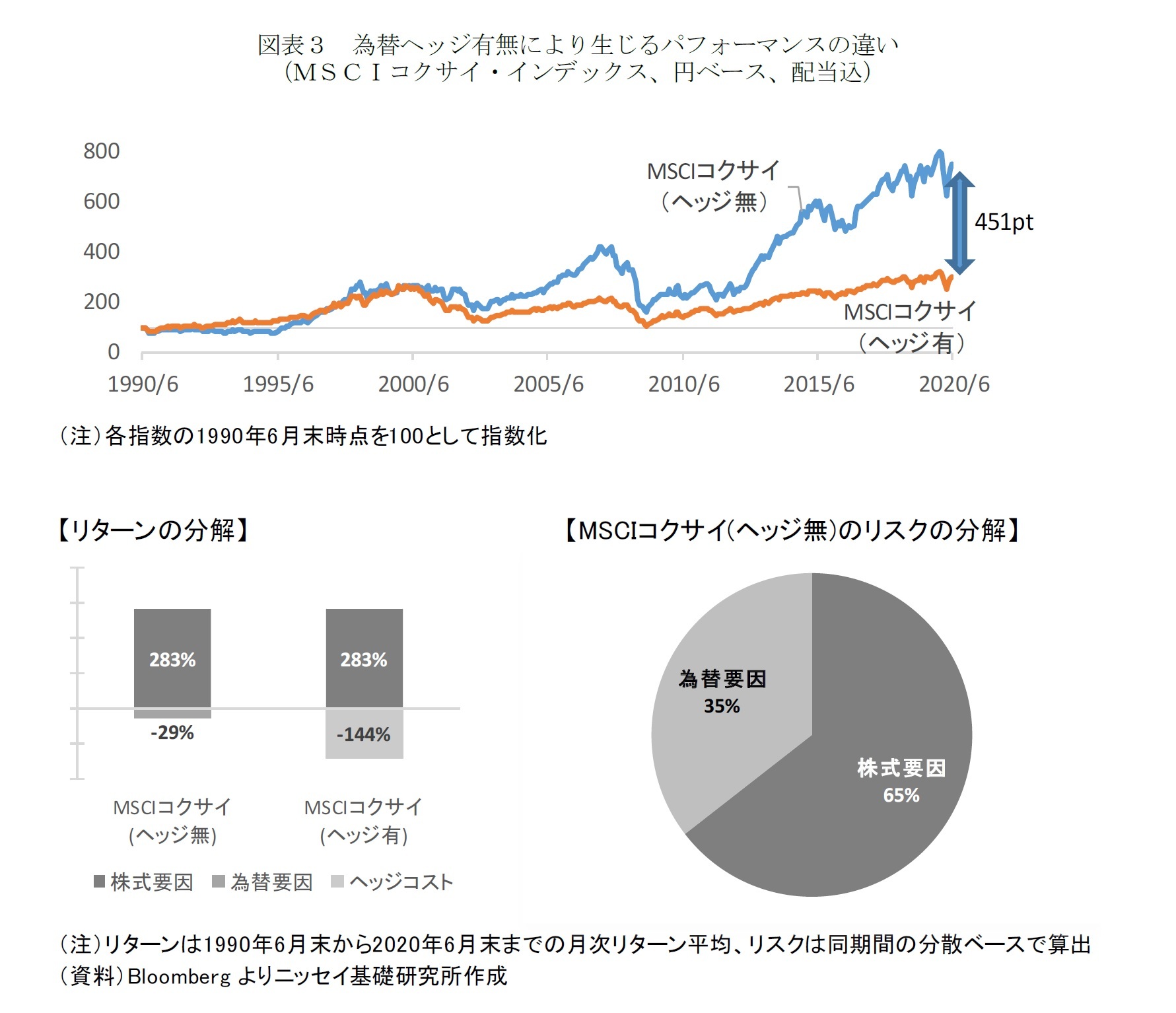

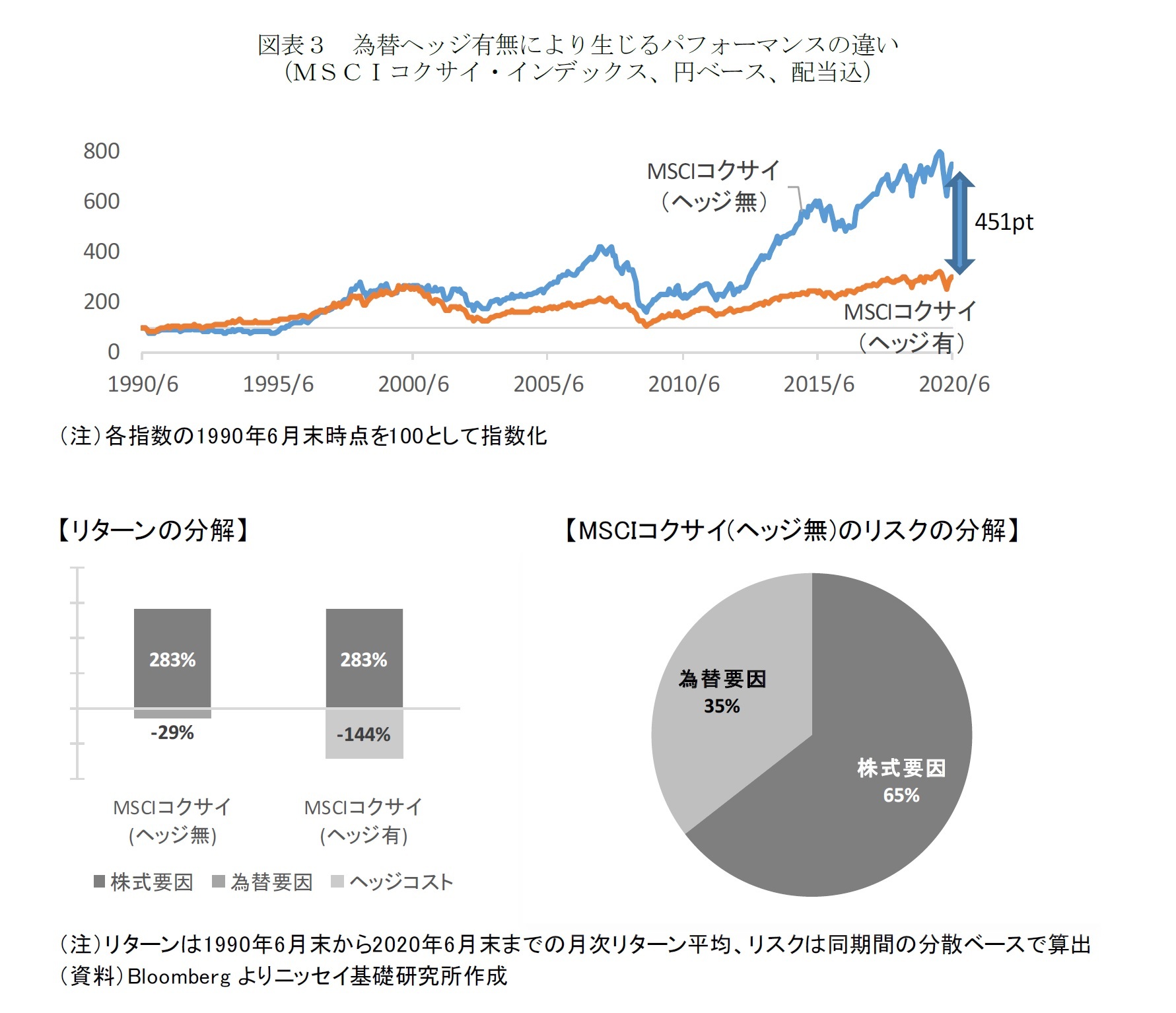

長期投資の場合、為替リスクを取らない代償として支払うヘッジコストは、実質的なリターンをかなり損ねる可能性がある。MSCIコクサイ・インデックスは、1990年6月末から2020年6月末までの30年間で、為替ヘッジ有インデックス(円ベース、配当込)は為替ヘッジ無インデックス(円ベース、配当込)より451ptもリターンが低かった(図表3)。なお、為替ヘッジ有インデックスは、為替ヘッジ無インデックスと投資対象が同じで為替ヘッジコスト相当を差し引いたインデックスである。

30年間のリターンを分解すると、為替ヘッジコストによる-144%のほうが、為替による損失-29%より、リターン低下の影響が結構大きかった(図表3)。為替は、ヘッジ無インデックスのリスク、つまり、リターン変動要因の35%を占める。しかし、為替は多くの場合、平均回帰的に変動するため、円高あるいは相手国通貨安により長期的にみれば累計-144%もの損失が発生する可能性はかなり低いと思われる。

為替ヘッジありのファンドは、解約時の為替レートをあらかじめ予約して為替リスクを抑え、代わりに、為替ヘッジコストを支払うような商品である。販売されているインデックスファンドのうち為替ヘッジ有はMSCIコクサイ・インデックスで7つ、ダウ・ジョーンズ工業株価平均で5つであった(図表1)。全体的に、為替ヘッジ付きインデックスファンドの割合は少ない。

長期投資の場合、為替リスクを取らない代償として支払うヘッジコストは、実質的なリターンをかなり損ねる可能性がある。MSCIコクサイ・インデックスは、1990年6月末から2020年6月末までの30年間で、為替ヘッジ有インデックス(円ベース、配当込)は為替ヘッジ無インデックス(円ベース、配当込)より451ptもリターンが低かった(図表3)。なお、為替ヘッジ有インデックスは、為替ヘッジ無インデックスと投資対象が同じで為替ヘッジコスト相当を差し引いたインデックスである。

30年間のリターンを分解すると、為替ヘッジコストによる-144%のほうが、為替による損失-29%より、リターン低下の影響が結構大きかった(図表3)。為替は、ヘッジ無インデックスのリスク、つまり、リターン変動要因の35%を占める。しかし、為替は多くの場合、平均回帰的に変動するため、円高あるいは相手国通貨安により長期的にみれば累計-144%もの損失が発生する可能性はかなり低いと思われる。

多くの為替ヘッジ付きインデックスファンドでは、運用報告書などに為替ヘッジコストのマイナス要因は記載されない。それは、ベンチマークとして採用されるインデックスに、為替ヘッジコストが既に含まれているためである。しかし実際には、図表3のとおり、為替ヘッジの有無でインデックスを長期的に比較するとリターンに大きな差が生じる。筆者の意見ではあるが、為替ヘッジは、ヘッジによるメリットよりもコストが大きく、特に長期投資には向かないように思われる。

4|手数料

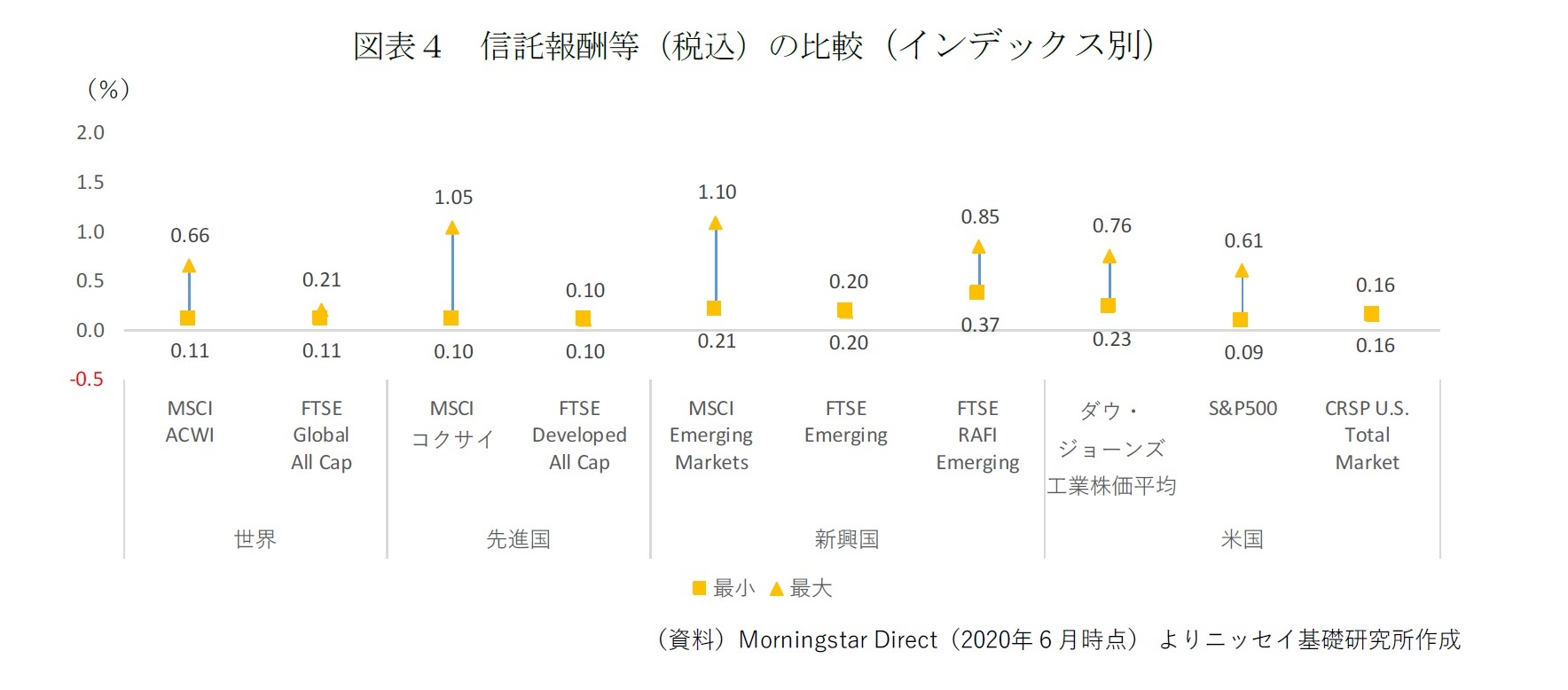

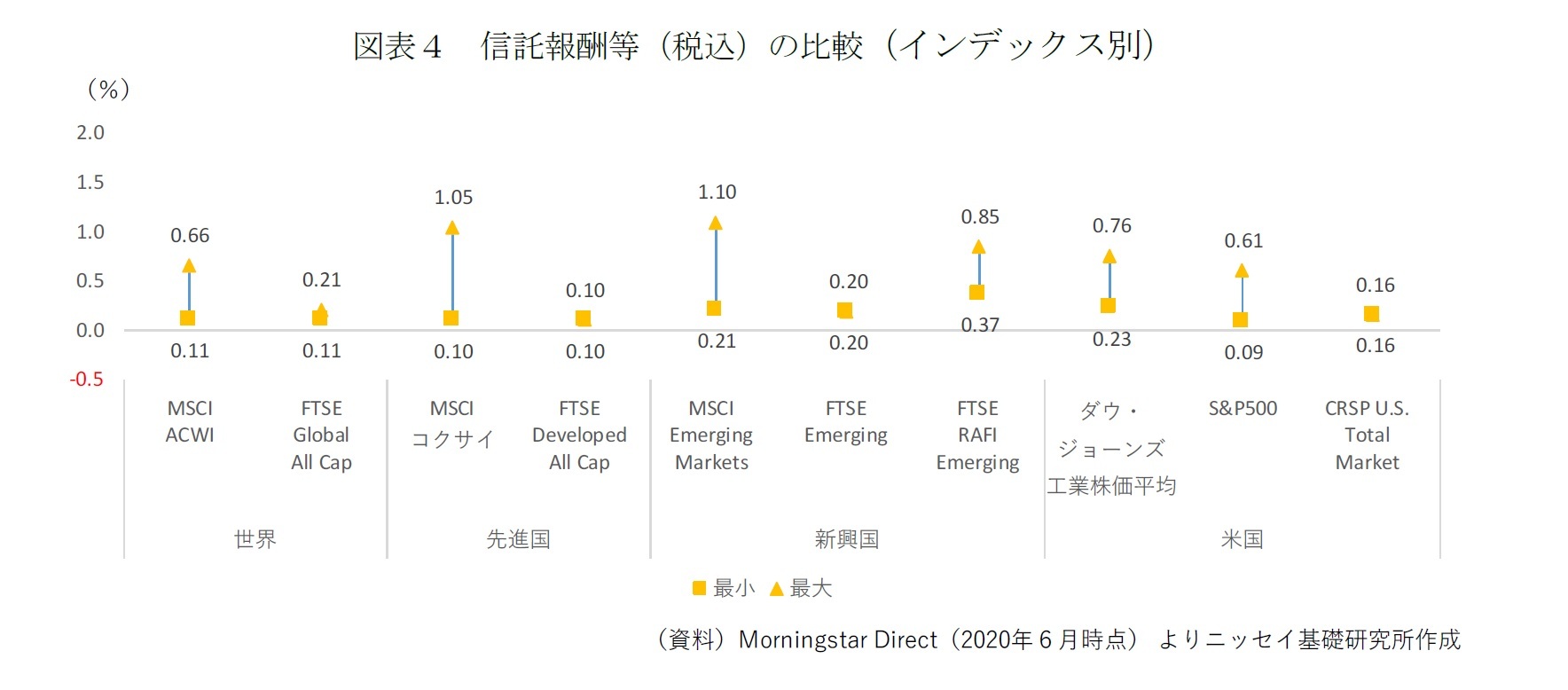

手数料はファンドごとの差が大きい。これは、国内株式のインデックスファンドと同様、ファンドがいつ設定されたかも影響している(参照:基礎研レポート「TOPIXと日経225の違い―どちらに投資した方が有利なのか」(2020.6.30))。図表4には、インデックス別に信託報酬等の最大値および最小値を示す。信託報酬等の分布を国内株式の時と比較すると、インデックスによって最大値と最小値の差に幅があるものの、全般的に低い。

外国株式インデックスの信託報酬等の最大値は1.1%であり、国内株式インデックスファンドの最大値(1.76%)と比べて低い。これは、外国株式インデックスは古いファンドは償還され、比較的新しいファンドが残っているからだと考えられる。

また、国内株式インデックスファンドの信託報酬等の最小値(0.15%)と比べても信託報酬等が低いファンドも複数存在した。特に、対象としたファンドの中で最も低い信託報酬等は、S&P500をインデックスとするファンドの0.09%だった。

手数料はファンドごとの差が大きい。これは、国内株式のインデックスファンドと同様、ファンドがいつ設定されたかも影響している(参照:基礎研レポート「TOPIXと日経225の違い―どちらに投資した方が有利なのか」(2020.6.30))。図表4には、インデックス別に信託報酬等の最大値および最小値を示す。信託報酬等の分布を国内株式の時と比較すると、インデックスによって最大値と最小値の差に幅があるものの、全般的に低い。

外国株式インデックスの信託報酬等の最大値は1.1%であり、国内株式インデックスファンドの最大値(1.76%)と比べて低い。これは、外国株式インデックスは古いファンドは償還され、比較的新しいファンドが残っているからだと考えられる。

また、国内株式インデックスファンドの信託報酬等の最小値(0.15%)と比べても信託報酬等が低いファンドも複数存在した。特に、対象としたファンドの中で最も低い信託報酬等は、S&P500をインデックスとするファンドの0.09%だった。

(2020年07月30日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

水野 友理那

水野 友理那のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2021/03/05 | 米国株式インデックス投資、どれを選べば良いのか-S&P500 vs ダウ平均 vs ナスダック100 | 水野 友理那 | 基礎研レポート |

| 2020/12/11 | 積立投資に為替ヘッジは必要か-米国株式への長期投資は為替ヘッジが無い方が良い | 水野 友理那 | 基礎研レポート |

| 2020/11/19 | 金利予測に基づく債券インデックスのリターン | 水野 友理那 | 基礎研レポート |

| 2020/10/05 | 投資信託の購入経験がある人と他の特徴との関連 | 水野 友理那 | ニッセイ年金ストラテジー |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【国内外の株式投資は何から始めればよいか-外国株式インデックスファンドの基礎知識】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

国内外の株式投資は何から始めればよいか-外国株式インデックスファンドの基礎知識のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.