- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 消費者行動 >

- 生命保険の相場感-保険料・保障額の相場感の形成要因

文字サイズ

- 小

- 中

- 大

3――相場感の形成要因

以下にそれぞれの相場感の有無を目的変数とし、日常生活における情報源と保険に関する取引経験の程度を表すものとして保有契約の種類数と年間支払保険料を説明変数とする回帰分析を行った。なお分析に際しては、統制変数として主要な属性および保険に関する客観的知識と主観的評価についても同時に投入するとともに、相場感の形成要因が年代により異なる点を考慮して全体モデルおよび世代ごとにも分析を行った。

(1)保険料の相場感

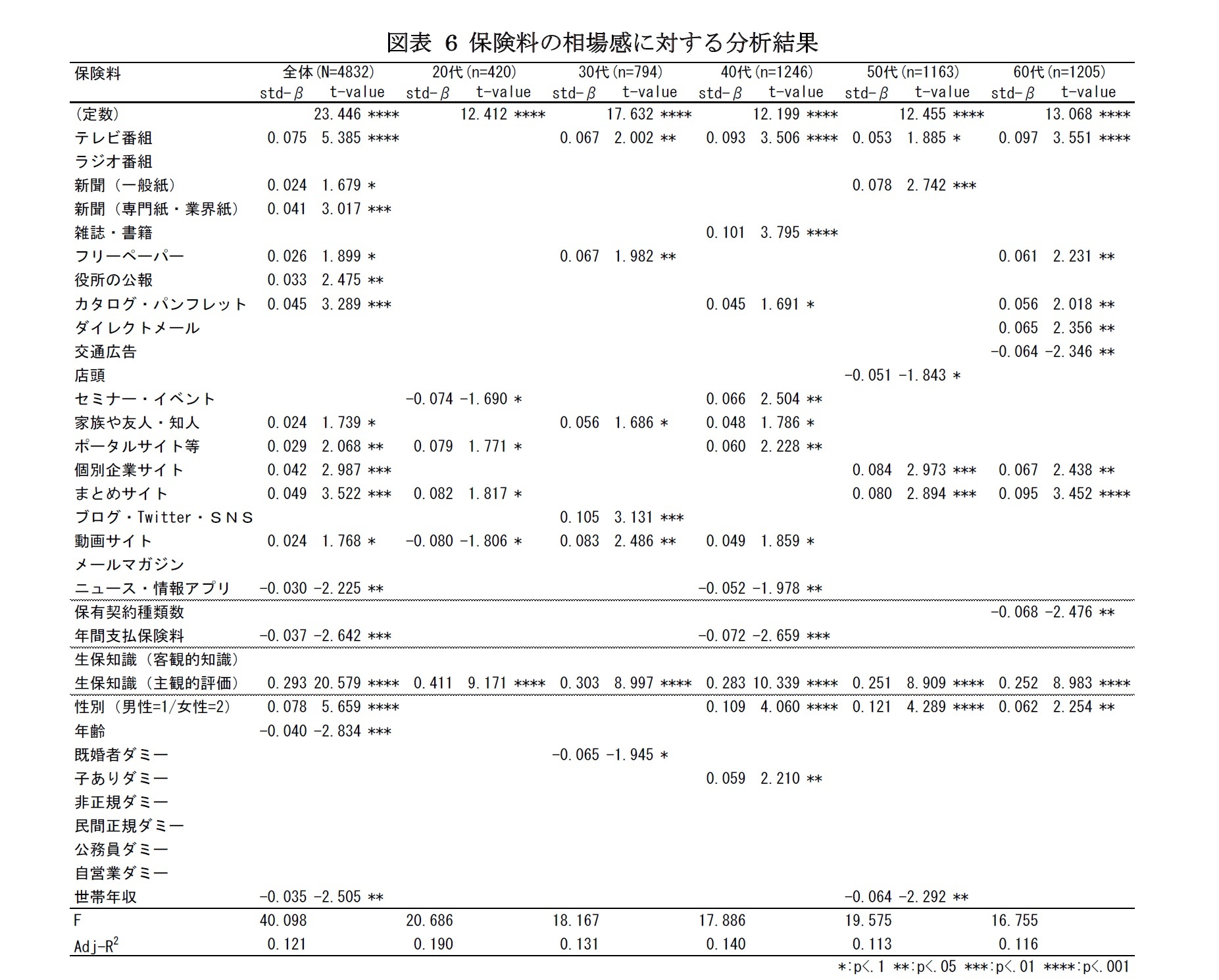

保険料の相場感についての結果は図表6に示すとおりである。

年代別に分析した結果をみると、20代では「まとめサイト」「ポータルサイト等」で正の、「セミナー・イベント」「動画サイト」では負の影響を、30代では「ブログ・Twitter・SNS」「動画サイト」「テレビ番組」「フリーペーパー」「家族や友人・知人」の順で正の影響を示している。また、40代では「雑誌・書籍」「テレビ番組」「セミナー・イベント」「ポータルサイト等」「動画サイト」「家族や友人」「カタログ・パンフレット」の順に正の影響があり、50代では「個別企業サイト」「まとめサイト」「新聞(一般紙)」「テレビ番組」の順に正の影響、「店頭」で負の影響を、それぞれ示している。同様に60代では「テレビ番組」「まとめサイト」「個別企業サイト」「ダイレクトメール」「フリーペーパー」「カタログ・パンフレット」の順に正の、「交通広告」で負の影響があることがわかる。

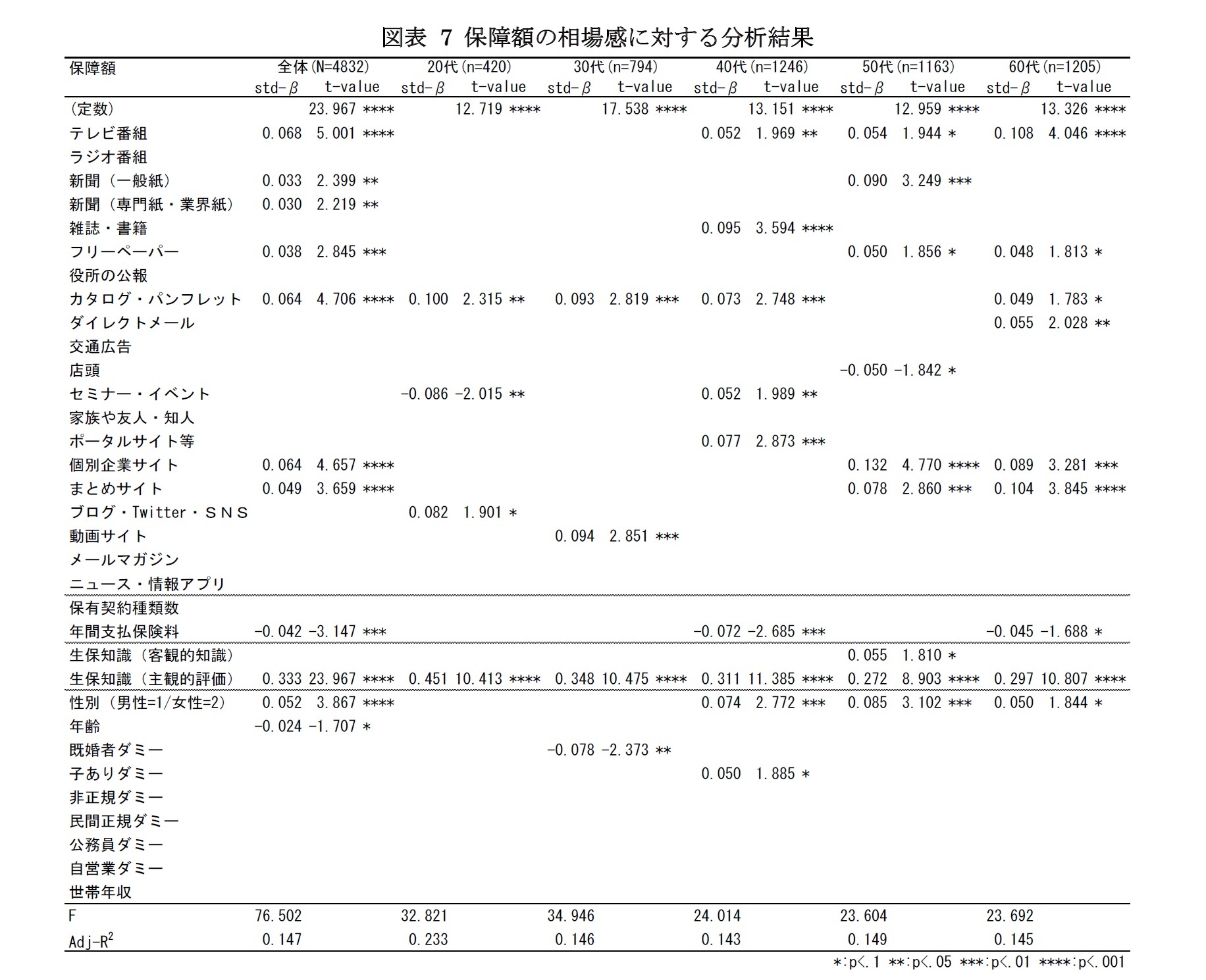

次いで、保障額の相場感についての結果をみると、全体では「テレビ番組」「カタログ・パンフレット」「個別企業サイト」「まとめサイト」「フリーペーパー」「新聞(一般紙)」「新聞(専門紙・業界紙)」の順に正の影響を示している〔図表7〕。保険に関する取引経験を表す「年間支払保険料」が効果は弱いながらも負の影響を示し、主観的評価の影響が大きい一方で、客観的知識の保険料の相場感に対する影響は統計的には認められない点は保険料の相場感に関する分析と同様の結果となっている。

年代別に分析した結果についてみると、20代では「カタログ・パンフレット」「ブログ・Twitter・SNS」で正の、「セミナー・イベント」で負の影響を、30代では「動画サイト」「カタログ・パンフレット」で正の影響を示している。また、40代では「雑誌・書籍」「ポータルサイト等」「カタログ・パンフレット」「テレビ番組」「セミナー・イベント」の順に正の、50代では「個別企業サイト」「新聞(一般紙)」「まとめサイト」「テレビ番組」「フリーペーパー」の順に正の、「店頭」で負の影響を、それぞれ示している。同様に60代では「テレビ番組」「まとめサイト」「個別企業サイト」「ダイレクトメール」「カタログ・パンフレット」「フリーペーパー」の順に正の影響があることがわかる。

一方、「年間支払保険料」については、保険料・保障額ともに相場感に対し有意に負の影響が示されたことは、相場感を有する消費者の方が保険料支出に対し抑制的であることを示している。

このほか、生命保険に対する知識については、客観的知識については有意な結果が得られず、主観的評価が有意に正の影響があり、係数としても最も大きくなっていた。このことは、保険料や保障額について相場感がある、という消費者の認識が自身の保険知識に対する自信の程度を表すものとなっているものの、必ずしも客観的にみた消費者自身の保険知識の程度を表すものではないことを意味しているといえよう。

4――結果とインプリケーション

これまでみてきたように、保険料や保障額について相場感があるとする者の割合は、いずれも約3割となっている。属性別では保険料・保障額のいずれについても性別では女性で、年代別では高齢層ほど高く、既婚者、特に三世代同居の共働き世帯や夫婦のみの片働き世帯で高い。加入の有無別では、当然ながら加入者の方が非加入者に比べ高く、加入者の中では保険種類2種類以上の加入者で相場感が高くなっていた。生命保険に関する知識水準別にみると、客観的知識、主観的評価のいずれについても相場感がある者の割合は保険料・保障額ともに高知識層や高評価層ほど高い。客観的な知識と主観的評価との間にミスマッチがある層に着目すると、中知識・高評価、低知識・高評価では高知識・高評価と同様、半数を超えて高い。これに対し、客観的知識が高いにも関わらず主観的評価が中程度以下の層では、高知識・中評価を除く層では全体に比べ低くなっている。

一方、こうした相場感の形成要因については、保険料・保障額ともに「テレビ番組」や「新聞(一般紙)」「新聞(専門紙・業界紙)」「フリーペーパー」などのマス媒体のほか「個別企業サイト」や「まとめサイト」といったウェブ媒体、「カタログ・パンフレット」との接触を通じて、保険料については加えて「ポータルサイト等」のほか「役所の広報」「家族や友人・知人」などの情報源との接触を通じて、それぞれ形成されているほか、世代により異なる情報源との接触が寄与しているものや、「セミナー・イベント」や「動画サイト」など同じ情報源であっても世代により相場感への影響の方向が異なる様も示された。また、保険に関する取引経験については、「保有契約種類数」の影響は確認されず、「年間支払保険料」については保険料・保障額ともに有意に負の影響が示された。このほか、生命保険に対する知識については、客観的知識については有意な結果が得られず、主観的評価が有意に正の影響があり、係数としても最も大きくなっていた。このことは、保険料や保障額の相場感については、世代により異なる各種の情報源との接触を通じて形成されているものの、必ずしも正確な知識に基づくものではないこと、一方で、相場感を有するようになることは、家計における保険料支出の抑制に向けた動機づけとなっている可能性があることを意味している。

生命保険の保険料については、本来、商品性や保障の範囲、保障額など様々な要因により異なるほか、それぞれの保障領域においてどの程度の保障額が必要となるかは、家族構成や家計の状況、消費者個々の保障に対する考え方によっても異なるものである。一方で、冒頭でも触れたように、消費者の保険料の相場や目安に関する関心は若干の季節変動はあるものの総じて高い水準を維持し続けている。どのような者が、どのような経緯から相場感を有するようになるのか、また、保険料や保障額に対する相場感を有することが消費者にとってどのような効用や弊害をもたらすのかを明らかにすることは、消費者コミュニケーションを検討する上で、有益な示唆を得ることにつながることが期待できる。

本稿の分析から、相場感を有するものは女性や高齢層、複数種類の保険契約経験を有する者に比較的多く、保険に関する知識については、自身の保険知識についての主観的評価が高い者ほど多くなっていることが示された。また、日常生活の中で相場感の形成に寄与する情報源には、世代によりそれぞれ差異があることも明らかとなった。(公財)生命保険文化センターの「令和元年度 生活保障に関する調査」によれば、生命保険・個人年金保険の加入率は女性の方が高くなっていることや、一般に、年齢を重ねるにつれて加入経験も増えていくと考えられることを踏まえれば、相場感は自身の加入経験を通じて自ずと形成されていくことに疑いの余地はなかろう。一方で、主観であれ客観であれ、保険に関する知識を身につけることは、性別や年代を問わず相場感の形成に寄与しており、その結果、家計における保険料支出を抑えることにもつながっている。ただし客観的知識と主観的評価のミスマッチ、とりわけ客観的にみて十分な知識がないにも関わらず、自己評価のみが高い層における相場感は、過度な保障の抑制により本来必要であるはずの保障が十分に確保できずリスクに晒されていることも危惧される。

前述の通り、日常生活の中で接する各種の情報源を通じて得た情報が消費者自身の相場感の形成につながっているのであれば、これらの情報源を通じて売り手側から正しい情報を積極的に提供し、より正しい知識を得てもらうために活用していく方法もあろう。ただし消費者とのコミュニケーションにおいて、正しい情報を伝え理解を促すためには、接点となる情報源(媒体)のみならず、情報の内容(コンテンツ)や状況(コンテキスト)まで踏み込んで把握していくことも不可欠といえる。残念ながらデータの制約もあり、本稿の分析ではコンテンツやコンテキストまでは明らかにできていない。どのようなコンテンツを、どのようなコンテキストの中で発信していくか、筆者自身の今後の研究課題とするとともに、売り手側の創意にも期待したい。

Appendix

保険に関する客観的な知識水準は以下の10項目について「正しい」「正しくない」「わからない」の選択肢を示して内容の正否を訊ねた結果について、8点以上を「高知識」、5~7点を「中知識」、4点以下を「低知識」としたものである。

1. 医療保険やがん保険などでは、病気の種類や病状によっては、保険金・給付金が受け取れない場合がある

2. がん保険に加入しても当初の3か月間はがんと診断されても保険金・給付金が受け取れない

がん保険に加入しても当初の3か月間はがんと診断されても保険金・給付金が受け取れない

3. 一般的な医療保険では女性特有の疾病への備えにならない

4. 定期保険は保障期間満了時に満期金を受け取れる

5. 一度入院して給付金を受け取ると、その後は保険料が上がる

6. 保険金や給付金は契約で定められた受取人以外は請求できない

7. インターネットからは保険に加入できない

8. 生命保険会社が破綻したらこれまで掛けてきた保険がすべて無駄になる

9. 複数の会社の医療保険に加入していても1社からしか給付は受けられない

10. 外資系の保険会社に加入しても、その会社が日本から撤退すると、掛けてきた保険がすべて無駄になってしまう

1. 自分の保障ニーズは何か

2. 契約概要、注意喚起情報、ご契約のしおりの内容

3. 保険会社の責任開始時期

4. 告知義務

5. 保険金・給付金が受け取れない場合

6. クーリングオフ制度

7. 保険料の払込猶予期間・失効・復活

8. 転換制度、追加契約、特約の途中付加、乗換

9. 解約に伴う不利益

10. 問い合わせ・相談先

11. 保険会社の経営破綻時の契約者保護の仕組みについて

(2020年07月16日「ニッセイ基礎研所報」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

井上 智紀

井上 智紀のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/07 | 4つの志向で読み解く消費行動-若者は「所有より利用」志向、女性やシニアは「慎重消費」志向 | 井上 智紀 | 基礎研マンスリー |

| 2024/01/19 | 4つの志向で読み解く消費行動(1)-若者は「所有より利用」志向、女性やシニアは「慎重消費」志向 | 井上 智紀 | 基礎研レポート |

| 2023/04/27 | 投資経験の拡がりと今後の意向-経験者は増えるものの課題はリテラシーの向上 | 井上 智紀 | 基礎研レポート |

| 2023/04/27 | 「第12回 新型コロナによる暮らしの変化に関する調査」 調査結果概要 | 井上 智紀 | その他レポート |

新着記事

-

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【生命保険の相場感-保険料・保障額の相場感の形成要因】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

生命保険の相場感-保険料・保障額の相場感の形成要因のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.