- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 消費者行動 >

- 生命保険の相場感-保険料・保障額の相場感の形成要因

2020年07月16日

文字サイズ

- 小

- 中

- 大

1――はじめに

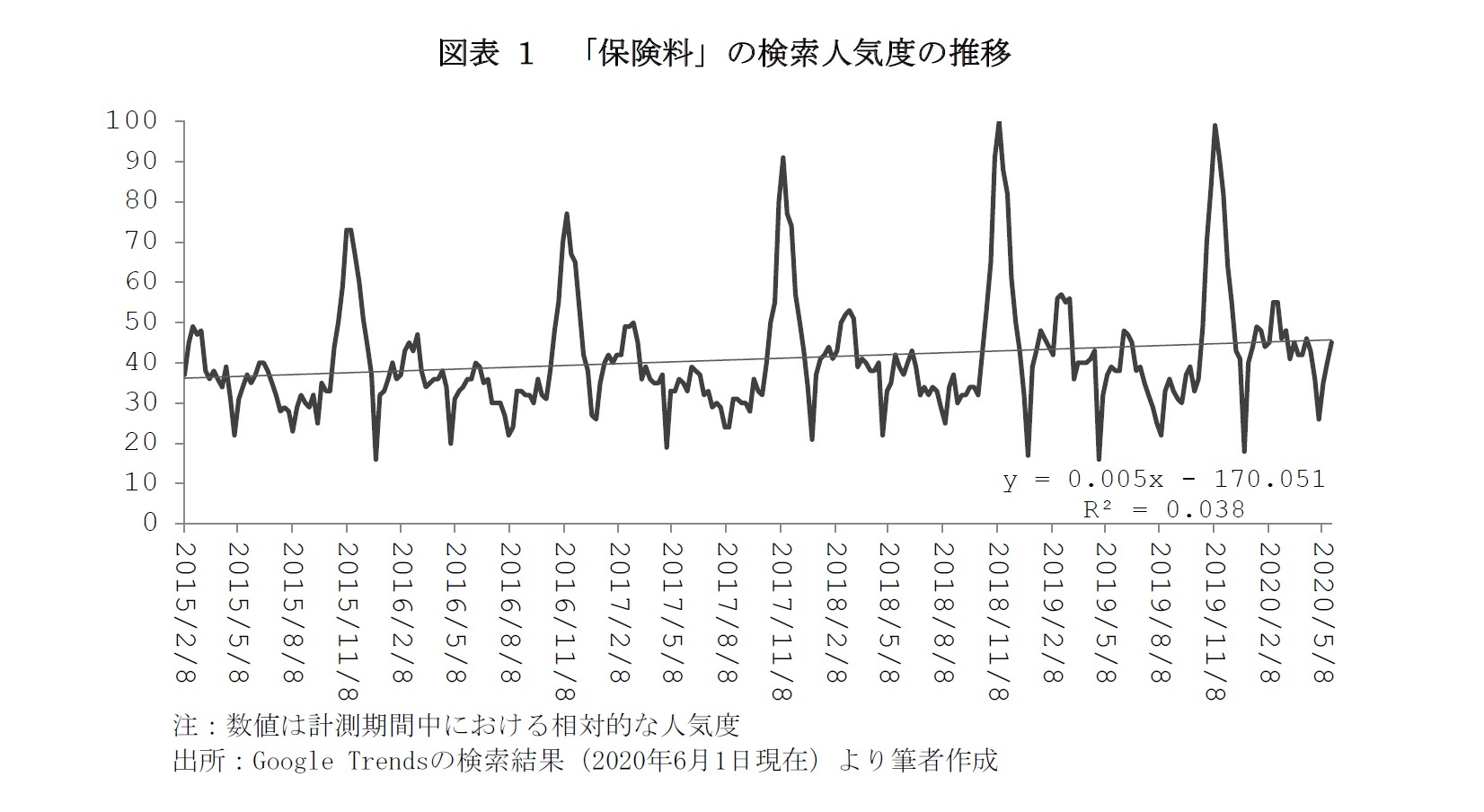

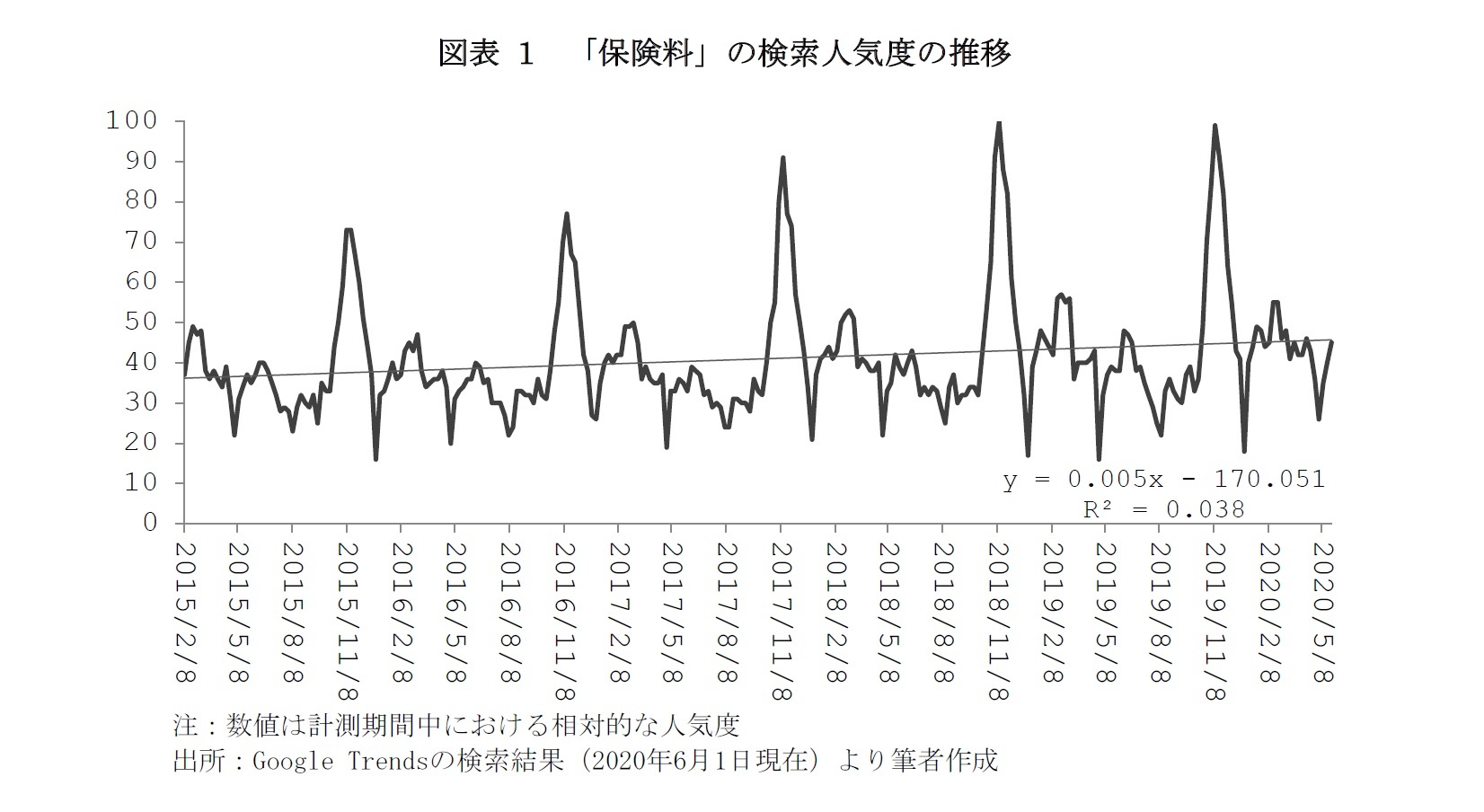

生命保険の保険料は性別や年齢により異なる生死あるいは罹患の確率に応じて、また、想定する運用利回りにより、それぞれ異なる。また、加入にあたり定める保障額によっても異なる。このように価格形成に多くの要素が影響するという仕組を背景とするためか、これまで保険料に対する消費者の価格感度に関する研究はほとんど蓄積がないようである。一方で、消費者の保険料に対する関心についてGoogle Trendsの結果から過去5年間の推移をみると、毎年11月初~中旬にかけて高まるなど季節的な変動はあるものの、近似曲線にも示されているように総じて横ばいないし緩やかな上昇傾向にある様がみてとれる〔図表1〕。

実際に「保険料 相場」の検索結果は約1,700万件、「保険料 目安」では約1,600万件とそれぞれ多く、上位には、生命保険や医療保険、自動車保険の保険料に関する統計を解説するものや、家計における保険料の適正額として手取り収入に占める割合を示すものなどが並んでいる1。このような「保険料」の相場感や適正額に対する関心は、裏を返せば消費者が保障の必要性に対する認識はあるものの、自身や世帯にとっての適切な保障を選択するための保険リテラシーが不足していることを意味しているように思われる。そこで本稿では、消費者の保険料や保障額に対する相場感に焦点をあて、相場感を有する消費者の特徴について概観するとともに、こうした相場感を形成する要因を明らかにすることを試みる。なお、以降の分析では、弊社が2018年12月に実施した生命保険マーケット調査(調査対象は全国の20~69歳男女個人。有効回収数:7,600サンプル(うち生保加入者5,358サンプル)。インターネット調査)」の個票データを用いる。

1 検索件数はいずれもGoogleでの2020年6月1日現在

1 検索件数はいずれもGoogleでの2020年6月1日現在

2――保険料・保障額の相場感

1|属性別

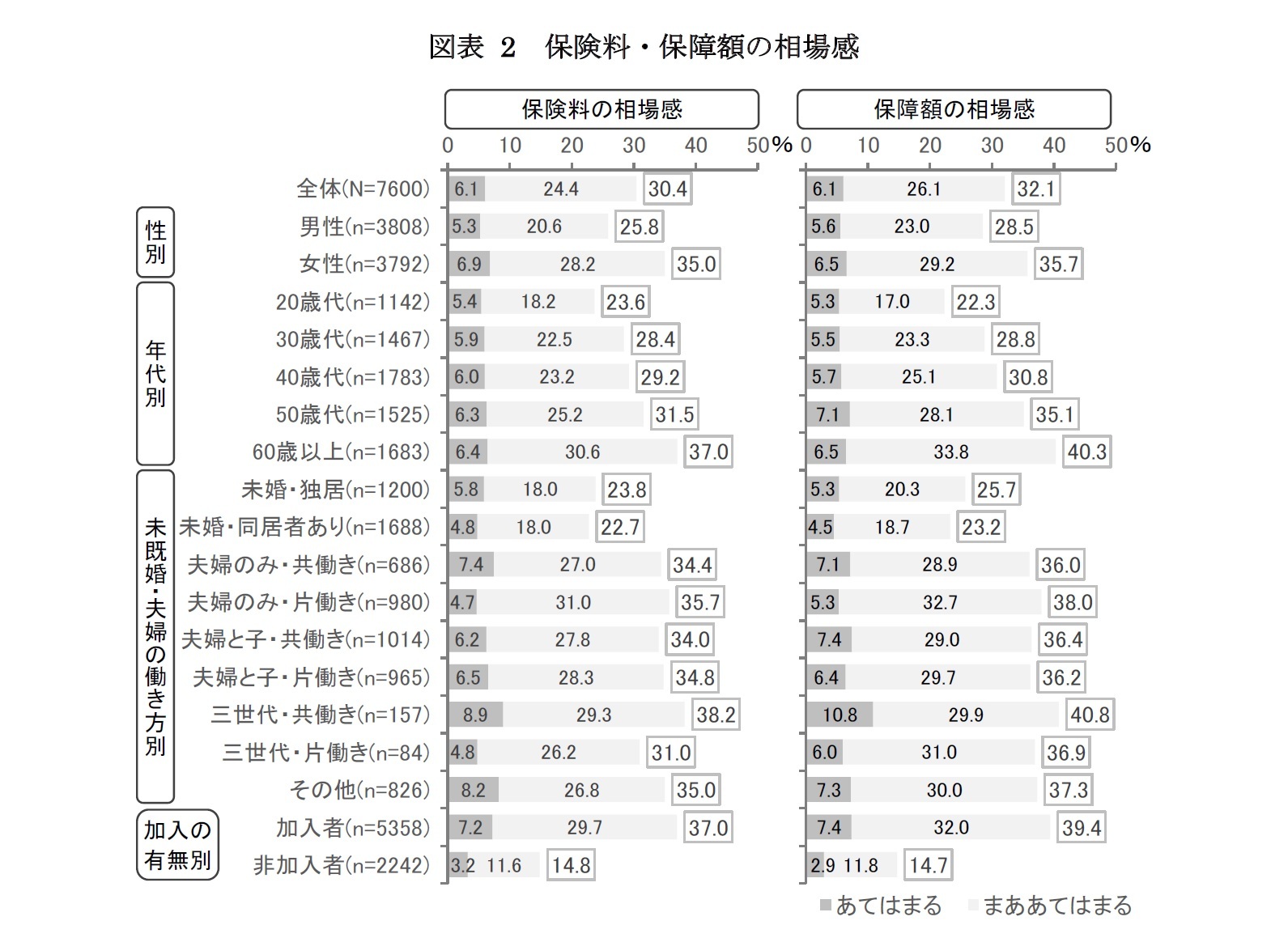

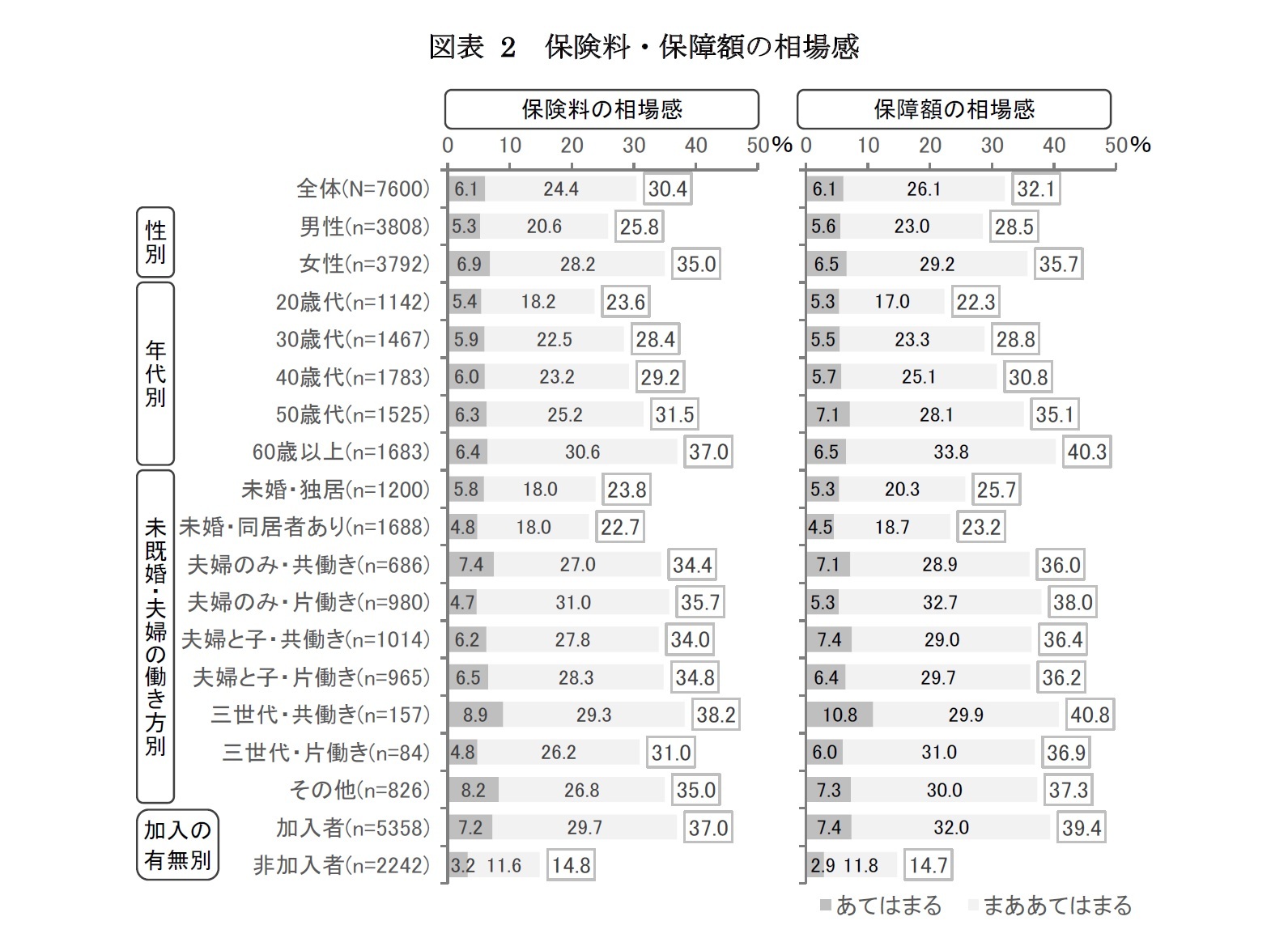

はじめに、保険料の相場感として「家計の中で、「保険料はこれくらいが適切」という基準がある」、保障額の相場感として「自分の中で、「保障額はこれくらいが適切」という基準がある」のそれぞれの意見に対するあてはまりの程度についてみると、相場感がある者(「あてはまる」または「まああてはまる」と回答した者)の割合は、全体では保険料が30%、保障額が32%といずれも約3割が何らかの相場感を有している〔図表2〕。

はじめに、保険料の相場感として「家計の中で、「保険料はこれくらいが適切」という基準がある」、保障額の相場感として「自分の中で、「保障額はこれくらいが適切」という基準がある」のそれぞれの意見に対するあてはまりの程度についてみると、相場感がある者(「あてはまる」または「まああてはまる」と回答した者)の割合は、全体では保険料が30%、保障額が32%といずれも約3割が何らかの相場感を有している〔図表2〕。

これを性別にみると、男性では保険料が26%、保障額が29%であるのに対し、女性ではいずれも35%、36%と男性に比べ高くなっている。また、年代別では保険料・保障額のいずれについても高齢層ほど高くなっており、60代では保険料が37%、保障額が40%と4割前後が何らかの相場感を有するようになっている。未既婚と世帯類型、夫婦の働き方別にみると、保険料・保障額のいずれについても未婚者では同居者の有無に関わらず2割台と既婚者に比べ低く、既婚者では三世代・共働きでそれぞれ38%、41%と高い。また、夫婦のみ・片働き(いわゆる専業主婦世帯)では保険料が36%、保障額が38%と次いで高くなっている。生命保険の加入の有無別にみると、当然ながら加入者で非加入者に比べ高く、加入者では保険料・保障額ともに4割弱となっているのに対し、非加入者ではいずれも15%程度に留まっている。

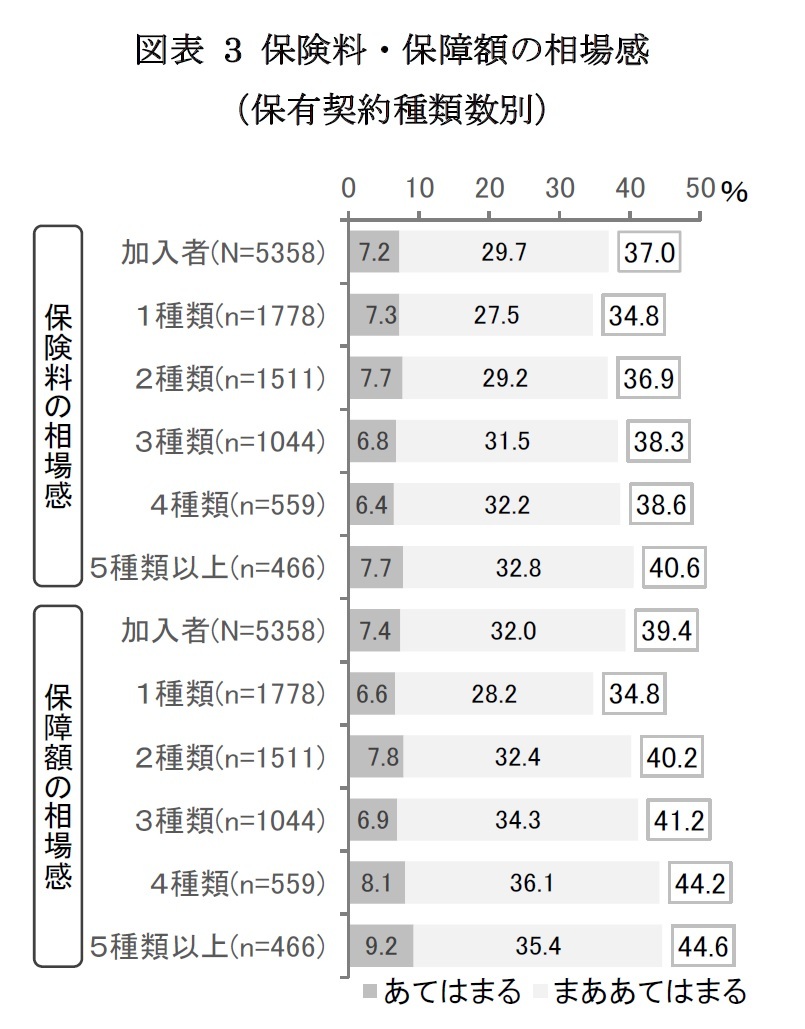

2|保有商品種類数別

2|保有商品種類数別加入者について相場感がある者の割合を保有契約の種類数別にみると、保険料については1種類では35%と加入者全体に比べ低く、加入種類数が増えるにつれて少しずつ増加しているものの、ほとんど差がみられない〔図表3〕。一方保障額については、1種類では35%と加入者全体に比べ低いものの、加入種類数が増えるにつれて相場感を有する割合が増加する傾向がみられる。

このような保険料・保障額の相場感の差異は、保障領域ごとにどの程度の保障額で加入すればよいかは、様々な種類の生命保険について加入や検討の経験を通じて相場感として形成されていくと考えられるのに対し、家計全体の中での保険料の割合については、家族構成や所得の状況、準備が必要と考える保障の範囲によってもそれぞれ異なることが背景となって生じているものと思われる。

3|保険リテラシー別

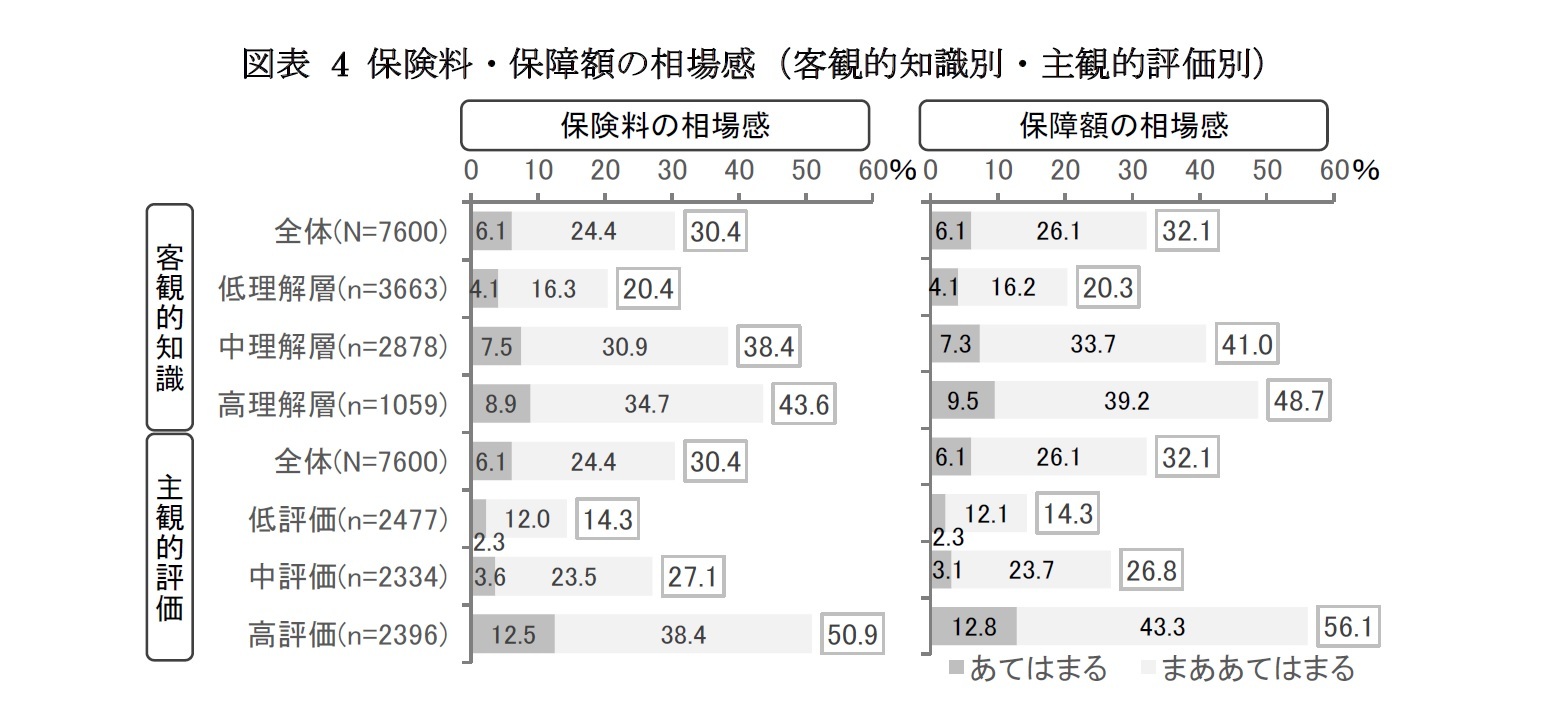

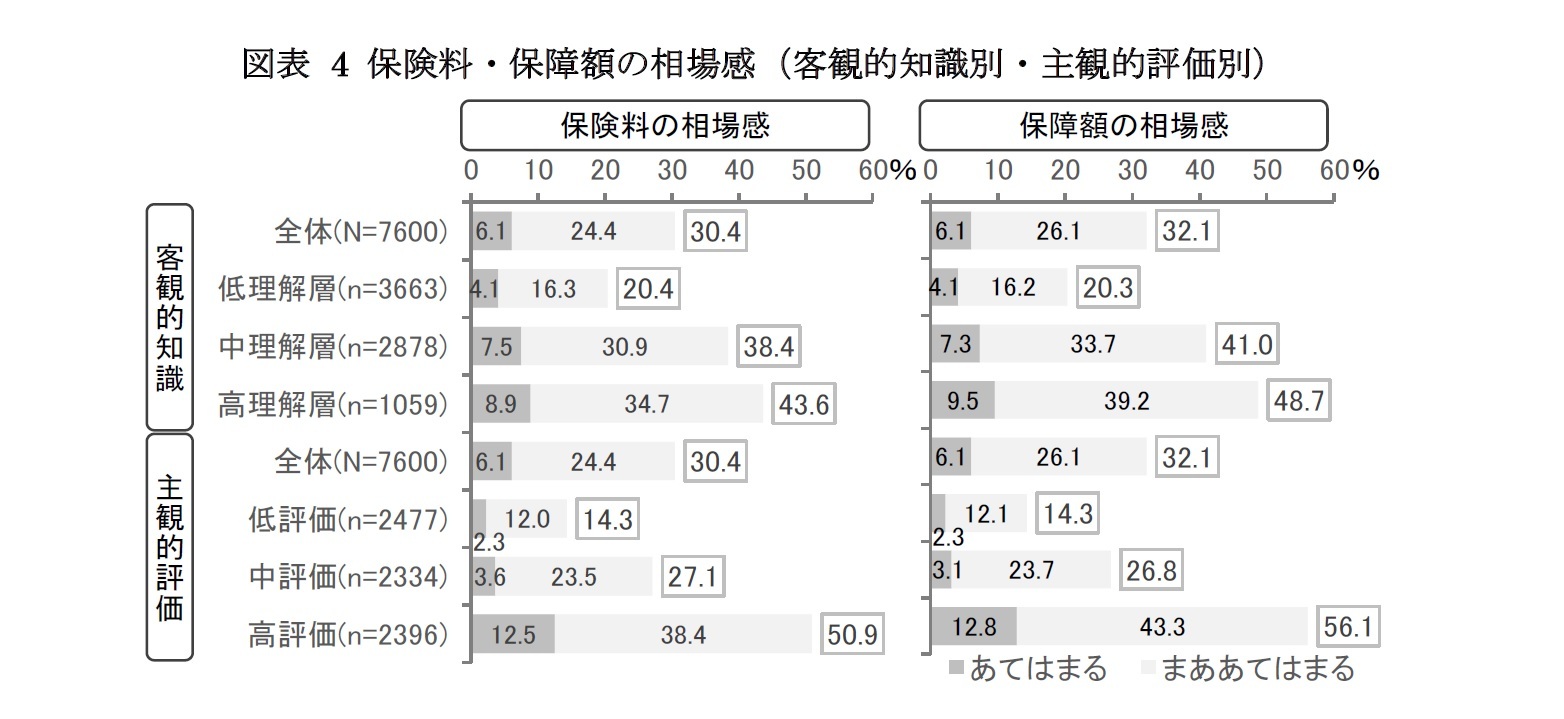

(1)保険に関する客観的知識と知識の主観的評価

生命保険に関する客観的な知識水準別にみると、相場感がある者の割合は保険料・保障額ともに高知識層ほど高く、高知識層では保険料で44%、保障額では49%となっている〔図表4〕。

自身の生命保険知識に対する主観的評価別にみても同様に、保険料・保障額ともに評価が高い層ほど高く、高評価層では保険料で51%、保障額では56%とそれぞれ半数を超えて高くなっている。

(1)保険に関する客観的知識と知識の主観的評価

生命保険に関する客観的な知識水準別にみると、相場感がある者の割合は保険料・保障額ともに高知識層ほど高く、高知識層では保険料で44%、保障額では49%となっている〔図表4〕。

自身の生命保険知識に対する主観的評価別にみても同様に、保険料・保障額ともに評価が高い層ほど高く、高評価層では保険料で51%、保障額では56%とそれぞれ半数を超えて高くなっている。

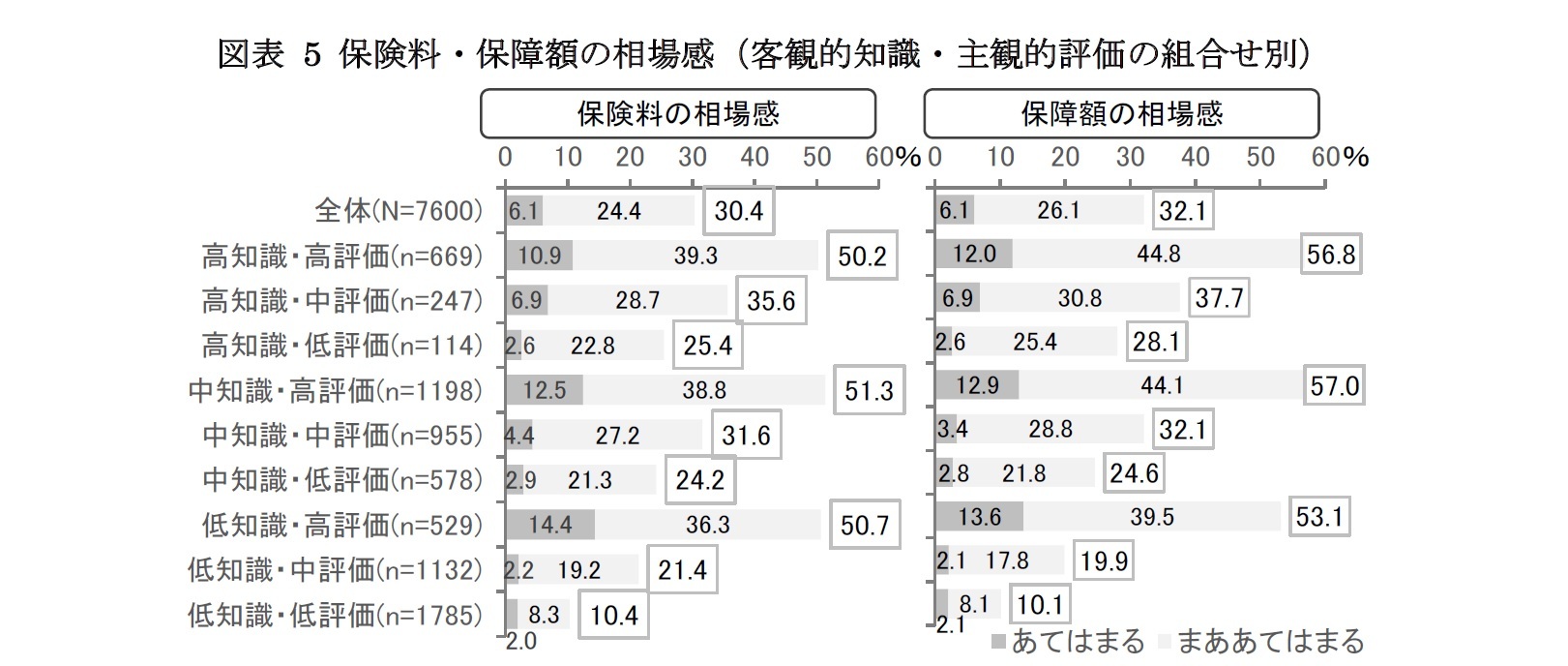

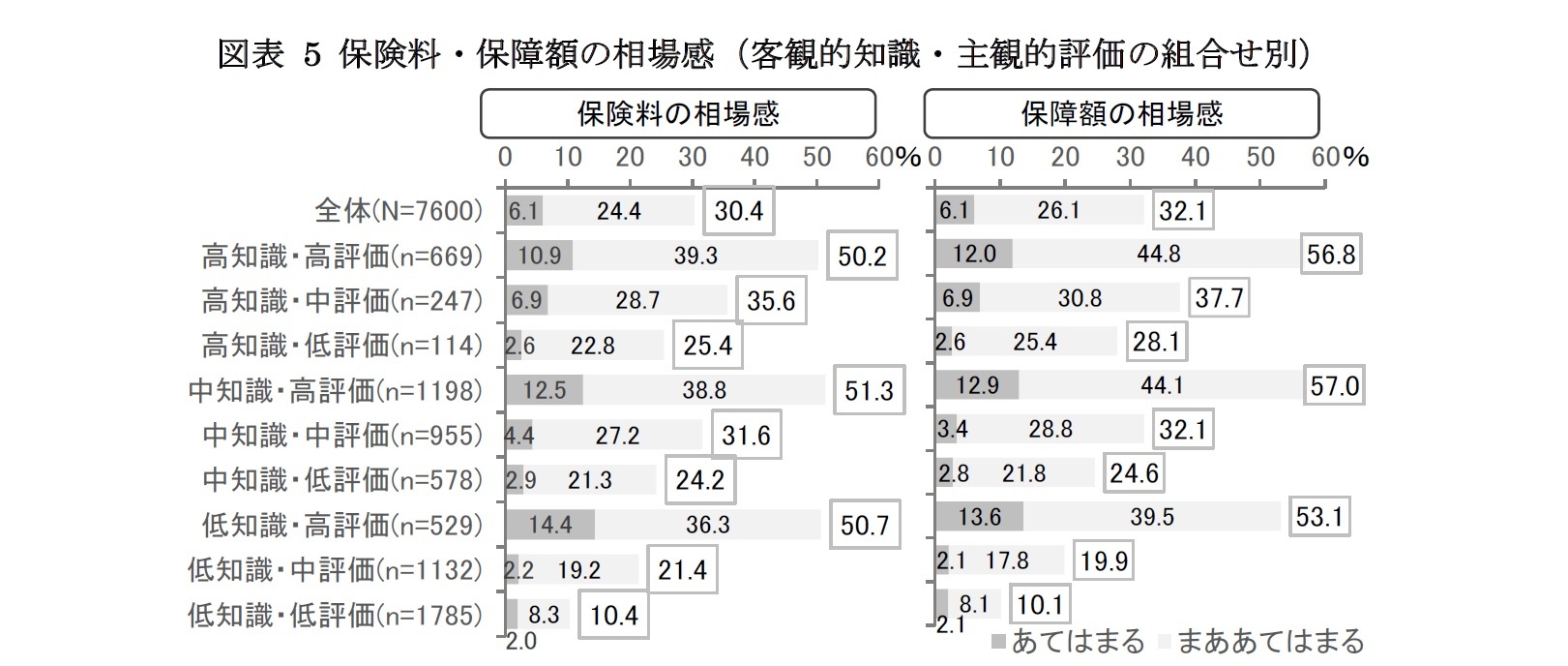

(2)客観的な知識水準と主観的評価との組合せ

客観的な知識水準と主観的評価との組合せ別にみると、相場感がある者の割合は低知識・低評価では10%と突出して低く、中知識・中評価では32%、高知識・高評価では50%となっている〔図表5〕。一方で客観的な知識と主観的評価との間にミスマッチがある層に着目すると、客観的な知識水準が低いにも関わらず主観的評価が高い中知識・高評価、低知識・高評価(いずれも51%)では高知識・高評価と同様、半数を超えて高い。これに対し、客観的知識が高いにも関わらず主観的評価が中程度以下の層では、高知識・中評価で36%と全体(30%)を超えて高くなっているもの、その他の層では2割台と低くなっている。

客観的な知識水準と主観的評価との組合せ別にみると、相場感がある者の割合は低知識・低評価では10%と突出して低く、中知識・中評価では32%、高知識・高評価では50%となっている〔図表5〕。一方で客観的な知識と主観的評価との間にミスマッチがある層に着目すると、客観的な知識水準が低いにも関わらず主観的評価が高い中知識・高評価、低知識・高評価(いずれも51%)では高知識・高評価と同様、半数を超えて高い。これに対し、客観的知識が高いにも関わらず主観的評価が中程度以下の層では、高知識・中評価で36%と全体(30%)を超えて高くなっているもの、その他の層では2割台と低くなっている。

(1)の結果より、客観的にみても主観的な評価の面でも保険に関するリテラシーは保険料や保障額に対する相場感の形成に寄与していることを意味しているように思われる。ただし(2)の結果からは、客観的な知識水準と主観的評価とのミスマッチが生じている層、特に主観的評価が上回る層においても相場感があると考えている者がいることは、過剰(あるいは過少)な保障準備につながっている可能性があることも危惧されよう。

(2020年07月16日「ニッセイ基礎研所報」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

井上 智紀

井上 智紀のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/07 | 4つの志向で読み解く消費行動-若者は「所有より利用」志向、女性やシニアは「慎重消費」志向 | 井上 智紀 | 基礎研マンスリー |

| 2024/01/19 | 4つの志向で読み解く消費行動(1)-若者は「所有より利用」志向、女性やシニアは「慎重消費」志向 | 井上 智紀 | 基礎研レポート |

| 2023/04/27 | 投資経験の拡がりと今後の意向-経験者は増えるものの課題はリテラシーの向上 | 井上 智紀 | 基礎研レポート |

| 2023/04/27 | 「第12回 新型コロナによる暮らしの変化に関する調査」 調査結果概要 | 井上 智紀 | その他レポート |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【生命保険の相場感-保険料・保障額の相場感の形成要因】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

生命保険の相場感-保険料・保障額の相場感の形成要因のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.