- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 新型コロナによる大封鎖が不動産市場に与えた影響-不確実性の高まる世界において。不動産投資を再考する(3)

新型コロナによる大封鎖が不動産市場に与えた影響-不確実性の高まる世界において。不動産投資を再考する(3)

佐久間 誠

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――はじめに

現在でも新型コロナウイルス感染拡大の終息の見通しは立たず、多くの国で大封鎖は続き、不動産市場の先行きは依然として不透明なままである。その一方で、中国で感染が急拡大した2020年1月から半年が経過し、一般的に経済に遅行するとされる不動産市場においても、その影響が徐々に顕在化し始めている。そこで、本稿では新型コロナによる大封鎖が不動産市場に与えた影響について概観する2, 3。

1 IMF(2020), “World Economic Outlook, April 2020 : The Great Lockdown”, 2020年4月14日

2 前々稿においては、リスクと不確実性の違いを確認し、世界の様々なシステムの脆弱化やネットワークの拡大・複雑化を背景に、経済や金融市場、社会の不確実性が構造的に高まっていることを述べた (佐久間誠(2020)「不確実性の高まる世界において。不動産投資を再考する(1)-新型コロナウイルス出現は必然か?感染拡大により顕在化した不確実性」、不動産投資レポート、ニッセイ基礎研究所、2020年5月28日)

3 前稿では、米国のサブプライム住宅ローン危機を発端とした2007年以降の世界金融危機における不動産のインカムリターンを分析し、不動産投資におけるリスクと不確実性について述べた (佐久間誠(2020)「不確実性の高まる世界において。不動産投資を再考する(2)-世界金融危機時のパフォーマンスから不動産のリスクと不確実性を考察する」、不動産投資レポート、ニッセイ基礎研究所、2020年6月24日)

2――「大封鎖」: 社会的隔離政策により止まったヒトの流れ

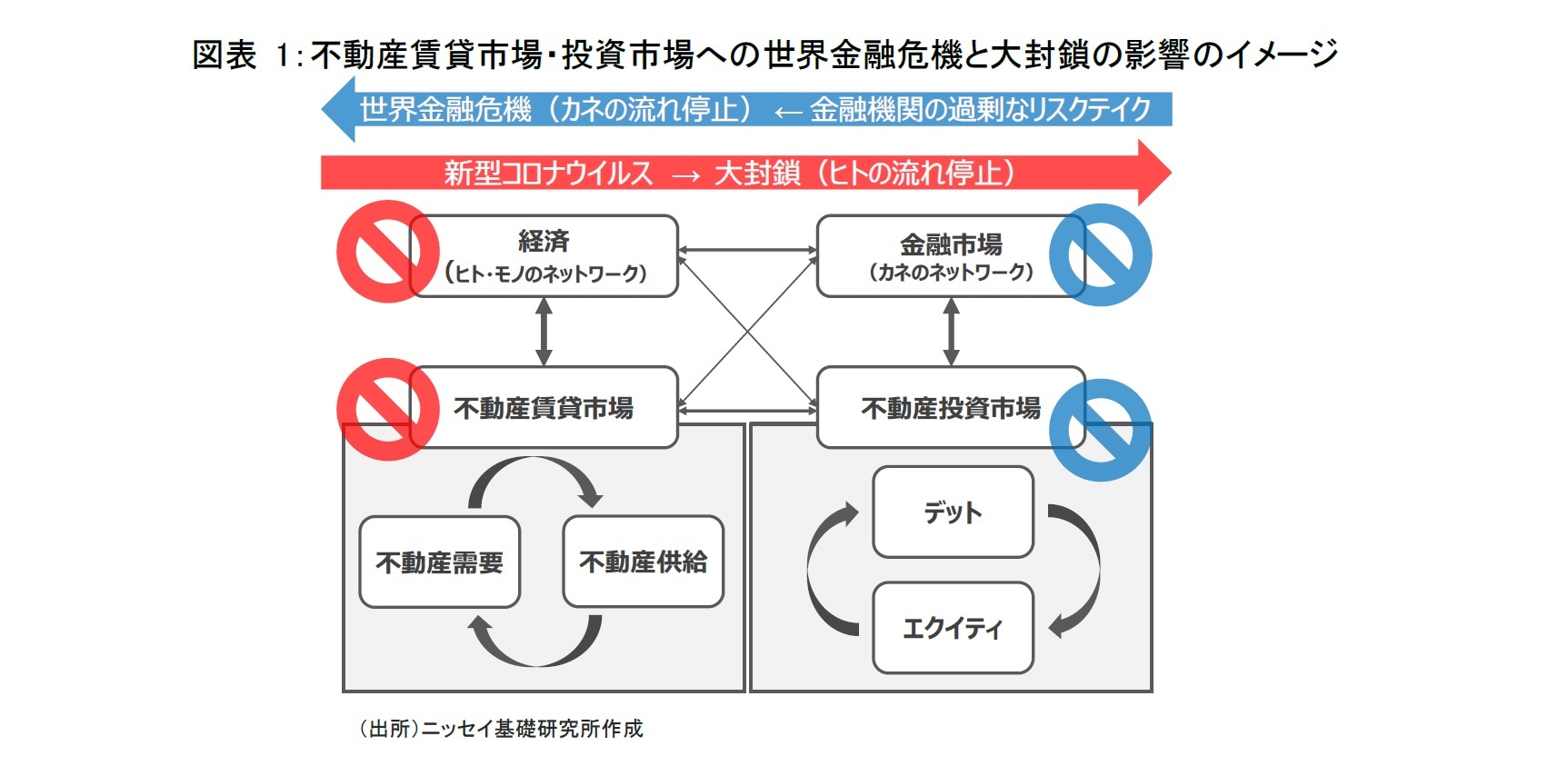

前回の世界金融危機(The Global Financial Crisis)は、金融バブルの崩壊により「カネの流れ」が止まったことに起因する。コベナンツ条項抵触などによるデフォルトや貸し渋り・貸し剥し、不動産の投げ売りなどが発生し、不動産投資市場が大きなダメージを被り4、その影響は不動産賃貸市場にも波及した。それに対して今回の危機は、新型コロナウイルス感染症の拡大防止のため、「ヒトの流れ」が止まったことに起因する。ヒトの流れが賃貸収入の源泉となっていたホテルや商業施設は深刻な影響を被る一方、eコマース拡大やテレワークなどデジタル化により恩恵を受ける物流施設やデータセンターへの注目が高まるなど、不動産セクター間の格差が強まっている。

また、前回の世界金融危機とは異なり、今回は危機対応のスピード感が早い。前回は、米国のサブプライム住宅ローン危機を発端とし、金融機関の過剰なリスクテイクが問題視された。米議会の公聴会で大手金融機関のトップが経営責任や高額報酬を問われ、反ウォール街の抗議運動(Occupy Wall Street)が盛り上がりを見せた。そのため、目詰まりを起こした金融市場(カネのネットワーク)を修復するために必要な金融機関への財政・金融的な救済に対する政治的・社会的な抵抗が強かった。一方、今回はウイルスを原因とした感染症が根本にあるため、政治的反対は少なく、強い社会的要請を背景に、大規模な財政政策と金融政策が迅速に講じられている。その結果、溢れた資金が金融市場に流入し、一部では「コロナバブル」とも言える様相を呈している。

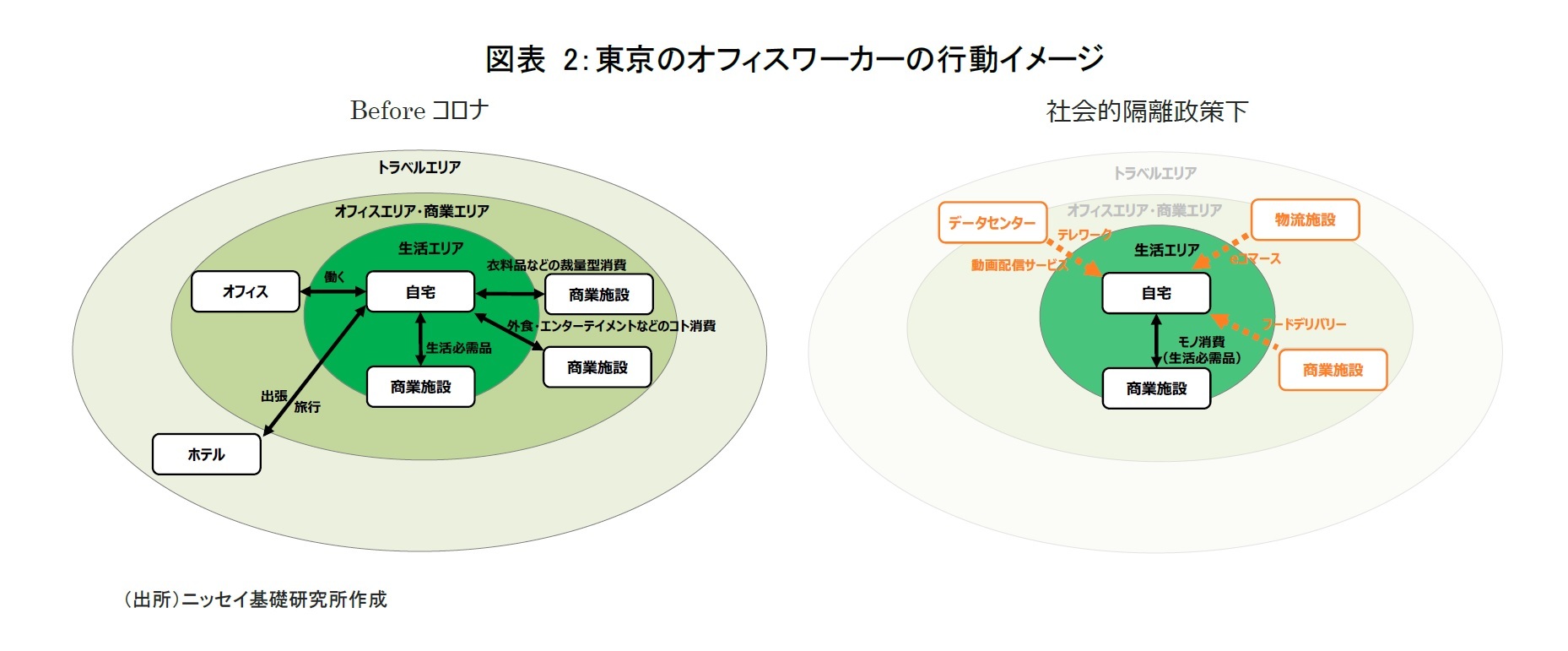

しかし、コロナ禍によって多くのワーカーが自宅に籠ることを余儀なくされた。生活必需品はこれまで通り生活エリアで購入するが、自宅からテレワークし5、衣料品などは自宅からeコマースで購入し、飲食店での外食はフードデリバリーによって取って代わられ、映画館や劇場で楽しんだエンターテインメントはNetflixやYouTubeなどの動画配信サービスで楽しむようになった。人の移動は自宅を中心とする生活エリアに限定され、エリアをまたがる移動は急減した。

4 金惺潤(2013)『不動産投資市場の研究―1992年から2011年の市場変遷と投資行動の二十年史』、東洋経済新報社

5 一般社団法人日本テレワーク協会によれば、テレワークは「tele:離れたところ」と「work:働く」を合わせた造語で、ICT技術を活用して、場所や時間にとらわれない柔軟な働き方のことを指す。また、自宅で勤務する在宅勤務や客先や移動中のモバイルワーク、勤務先以外のオフィスで働くケースを含む。

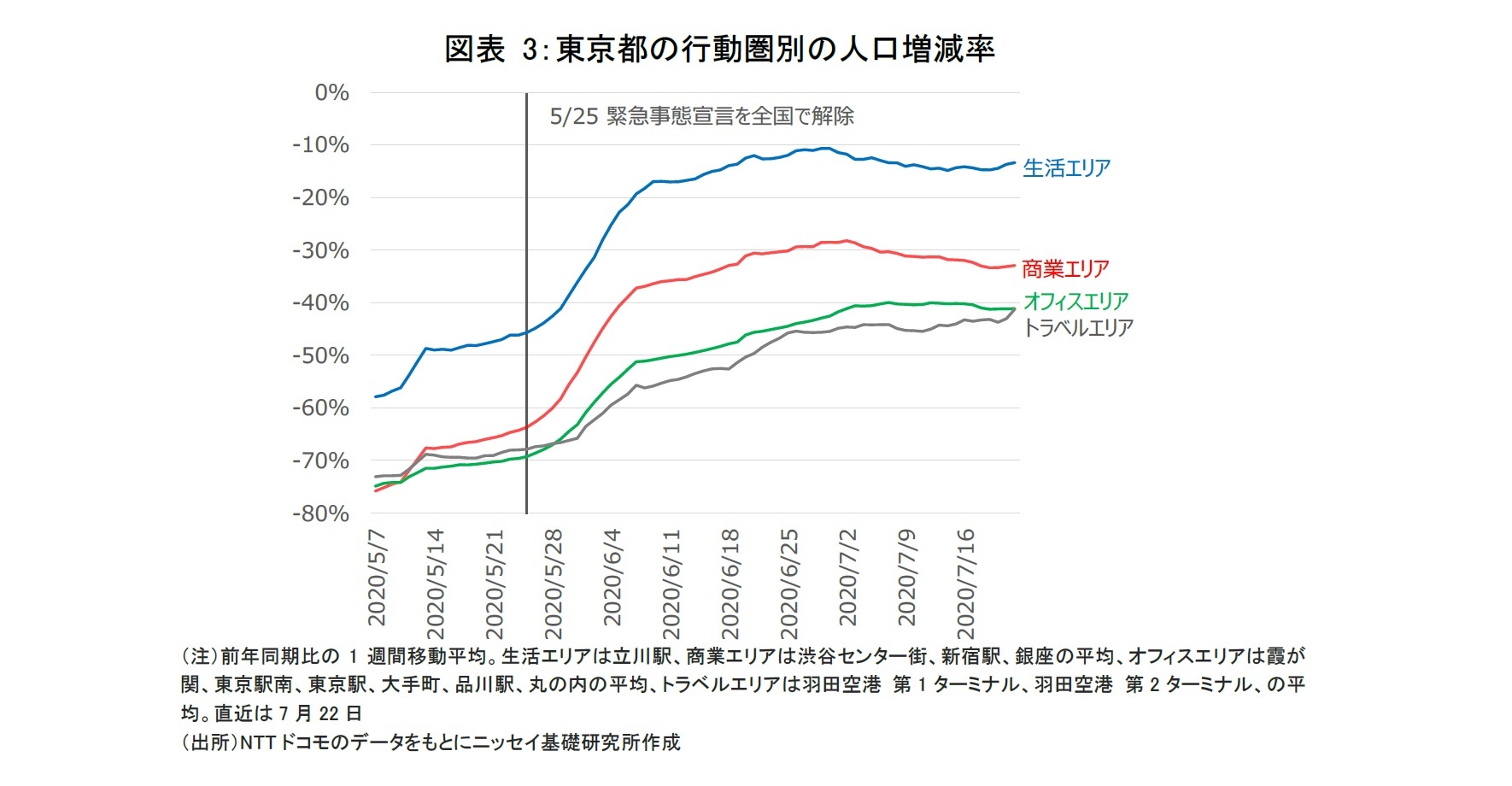

6 東京駅、大手町、丸の内、東京駅南、霞が関、銀座、新宿駅、渋谷センター街、品川駅、羽田空港 第1ターミナル、羽田空港 第2ターミナル、立川駅。

3――新型コロナによる大封鎖の不動産市場の影響

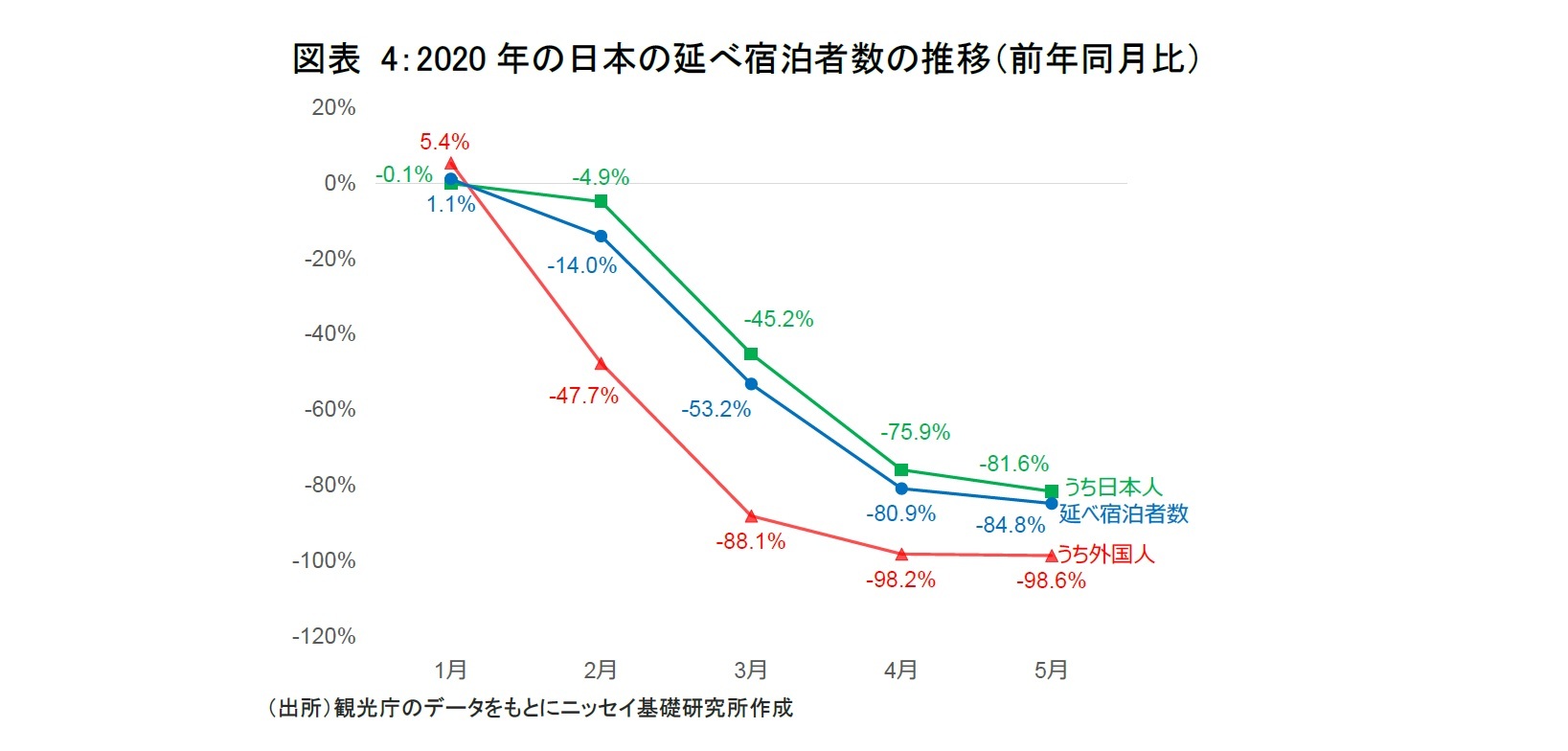

ホテルの稼働は壊滅的な状況である。2020年5月の日本の延べ宿泊者数は前年同月比▲84.8%、うち日本人は▲81.6%、うち外国人は▲98.6%の減少となった。新型コロナウイルスの感染拡大は1月に中国で急増した後、2月以降は韓国やイタリアなどにも波及し、グローバルな拡大を見せた。入国規制が厳格化され、国内でも県をまたいだ移動の自粛が要請されるなか、ホテルの宿泊需要が急減した。2020年7月22日に開始されたGo To Travelキャンペーンを宿泊需要復活への起爆剤として期待されるが、新型コロナウイルス感染拡大の終息の見通しは立たず、予断を許さない状況が続いている。

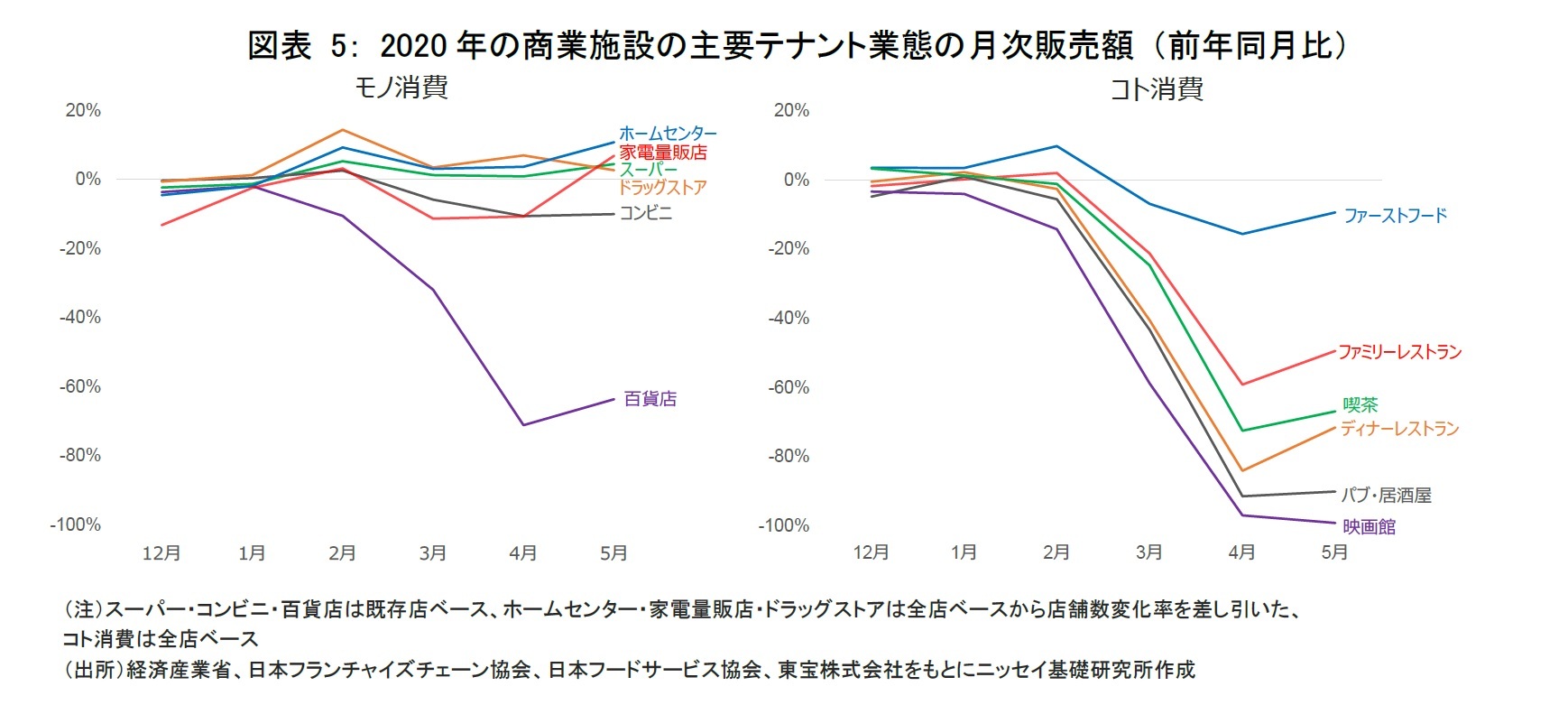

7 スーパー・コンビニ・百貨店は既存店ベース、ホームセンター・家電量販店・ドラッグストアは全店ベースから店舗数変化率を差し引くことで調整。

8 全店ベース。

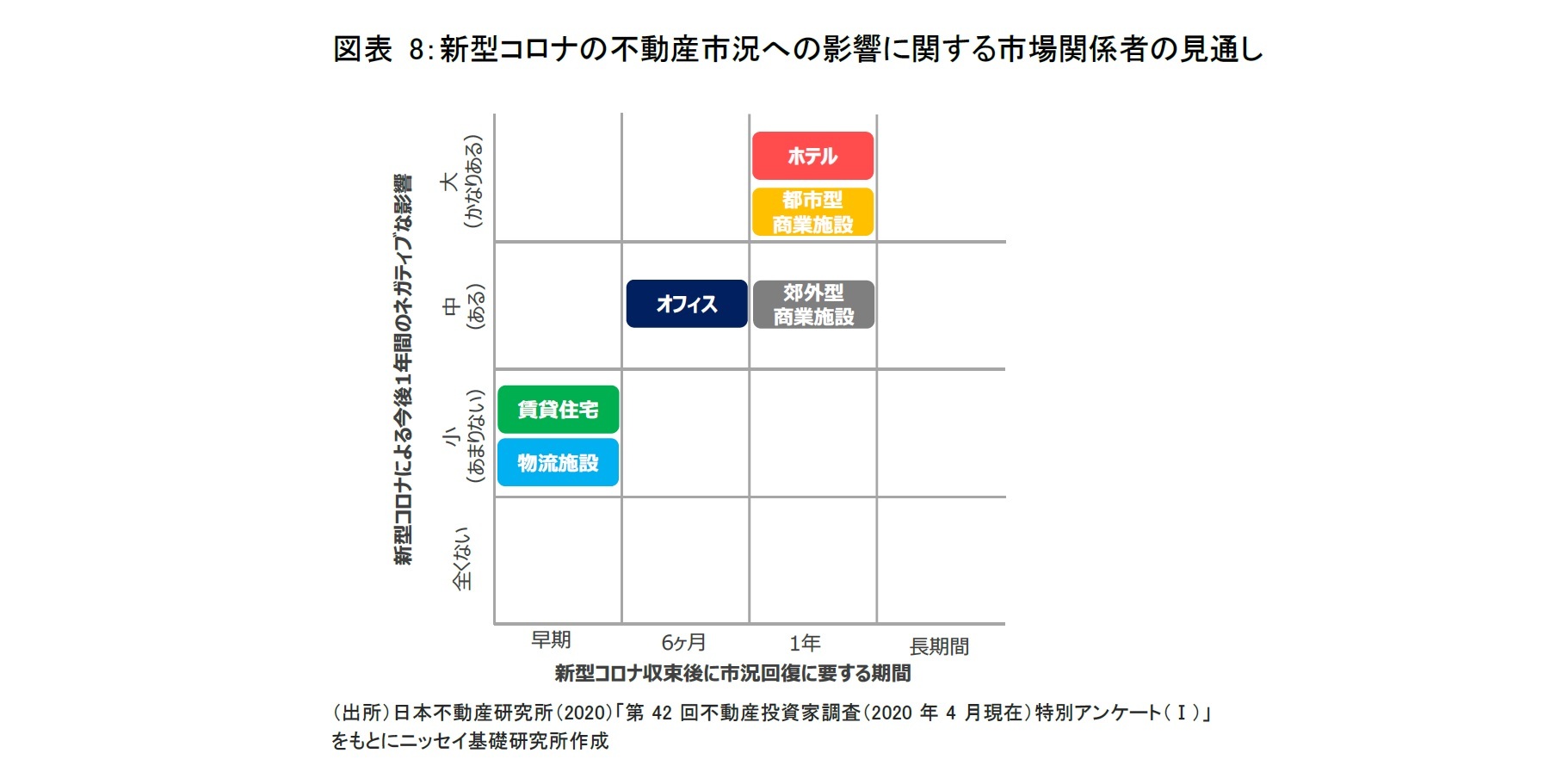

9 日本不動産研究所(2020)「第42回不動産投資家調査(2020年4月現在)特別アンケート(Ⅰ)」、2020年5月26日。回答者はアセット・マネージャーやデベロッパー、金融機関などを中心とする。

10 同調査による不動産セクター間の見通しは、J-REITが織り込む価格下落リスクと同一の傾向を示している (岩佐浩人(2020)「新型コロナでREIT市場は急落。不動産市場は曲がり角に直面-不動産クォータリー・レビュー2020年第1四半期」、不動産投資レポート、ニッセイ基礎研究所、2020年5月14日)

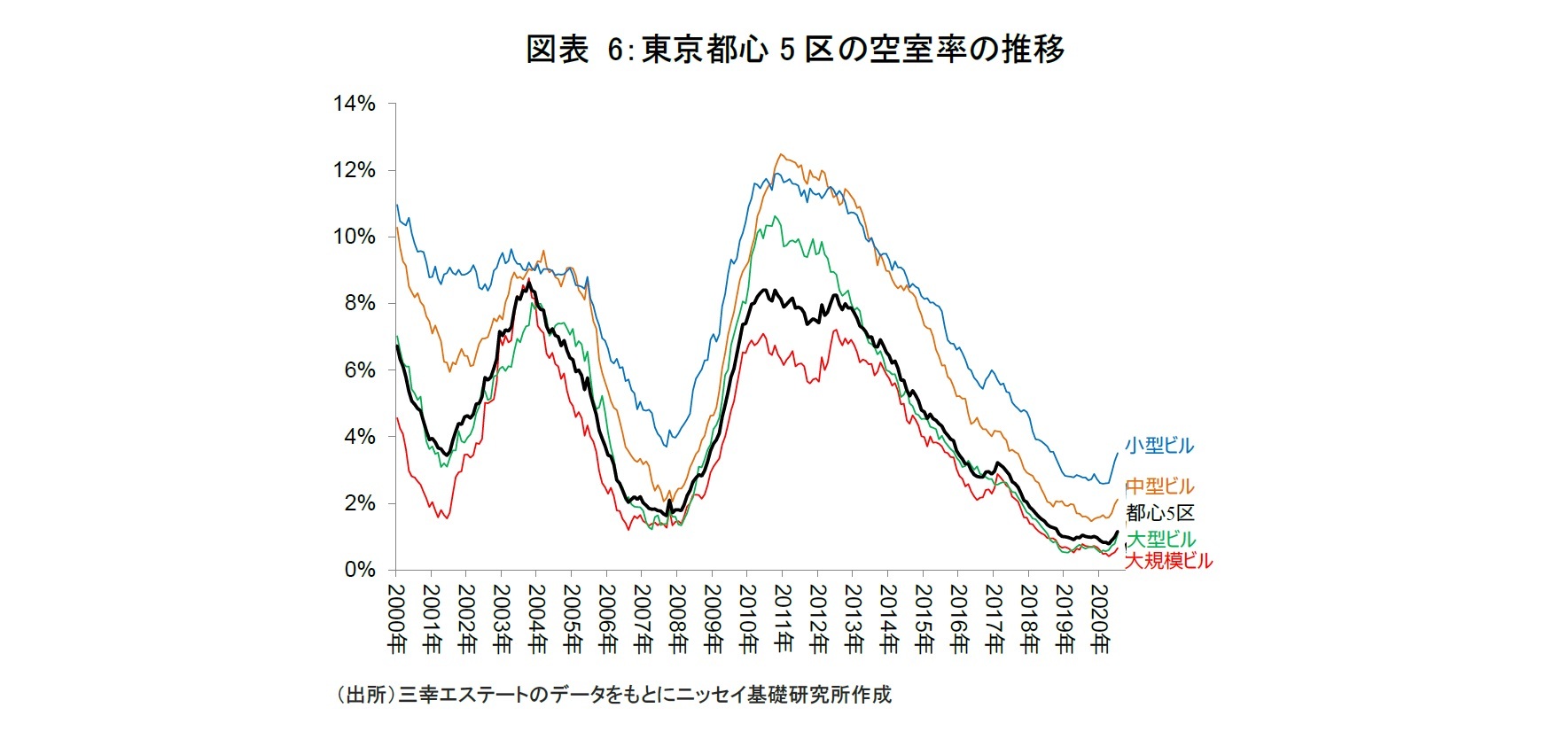

11 東京都心部Aクラスオフィスビルの空室率は2020年3月末時点の0.3%から2020年末には2%程度まで上昇すると予想している (吉田資(2020)「東京都心部Aクラスビル市場」の現況と見通し~新型コロナウィルスの感染拡大を踏まえて見通しを改定」、不動産投資レポート、ニッセイ基礎研究所、2020年5月27日)

4――おわりに

(ご注意)本稿記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本稿は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものでもありません。

(2020年07月28日「不動産投資レポート」)

このレポートの関連カテゴリ

関連レポート

- 不確実性の高まる世界において。不動産投資を再考する(1)-新型コロナウイルス出現は必然か?感染拡大により顕在化した不確実性

- 不確実性の高まる世界において。不動産投資を再考する(2)-世界金融危機時のパフォーマンスから不動産のリスクと不確実性を考察する

- 新型コロナでREIT市場は急落。不動産市場は曲がり角に直面-不動産クォータリー・レビュー2020年第1四半期

- 今週のレポート・コラムまとめ【6/9~6/15】:「東京都心部Aクラスビル市場」の現況と見通し~新型コロナウィルスの感染拡大を踏まえて見通しを改定

- Go To Travelによるワーケーションのすすめ-感染防止と両立したウィズ/アフターコロナの働き方を体験する旅を

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

佐久間 誠

佐久間 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/29 | 成約事例で見る東京都心部のオフィス市場動向(2025年上期)-「オフィス拡張移転DI」の動向 | 佐久間 誠 | 不動産投資レポート |

| 2025/06/23 | インフレ時代にオフィス市場で普及が進むと期待されるCPI連動条項 | 佐久間 誠 | 不動産投資レポート |

| 2025/05/13 | Japan Real Estate Market Quarterly Review-First Quarter 2025 | 佐久間 誠 | 不動産投資レポート |

| 2025/03/07 | ホテル市況は一段と明るさを増す。東京オフィス市場は回復基調強まる-不動産クォータリー・レビュー2024年第4四半期 | 佐久間 誠 | 基礎研マンスリー |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【新型コロナによる大封鎖が不動産市場に与えた影響-不確実性の高まる世界において。不動産投資を再考する(3)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

新型コロナによる大封鎖が不動産市場に与えた影響-不確実性の高まる世界において。不動産投資を再考する(3)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.