- シンクタンクならニッセイ基礎研究所 >

- ジェロントロジー(高齢社会総合研究) >

- 高齢者世帯の家計・資産 >

- 老後資金の取崩し(5)-早期に誤りを認めて修正するという英断も重要

老後資金の取崩し(5)-早期に誤りを認めて修正するという英断も重要

金融研究部 主任研究員・年金総合リサーチセンター・ジェロントロジー推進室・サステナビリティ投資推進室兼任 高岡 和佳子

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――十分な資産が準備できなかったからといって、生涯にわたって資産運用し続ける必要はない

資産運用には必ずと言って良いほどリスクが伴い、人はリスクを避ける傾向がある。必要かつ十分な資産が準備できなかったために、老後も負いたくもないリスクを負い資産運用を継続する必要に迫られたとしても、実は、生涯にわたって資産運用し続ける必要はない。老後も引き続き資産運用を行うなら、資産の取崩し方や、資産運用を終了する条件などの出口戦略も事前に十分検討する方が良い2。

生涯にわたり資産運用し続けることを前提に老後の資産運用を考えた場合と、出口戦略も併せて考えた場合では、老後の資産運用の在り方、老後の資産運用に適した金融商品は変わるのではないかと思われる。高齢者は低リスク・低リターンの金融商品を好む傾向がある3。一般に、「若いほどリスクを取って資産運用するべき」と言われるので、高齢者が低リスク商品を好むのは当然かもしれない。しかし、出口戦略も併せて考えた場合でも、そうでない場合でも、老後の資産運用において低リスク・低リターンの金融商品が最適とは限らない。資産運用におけるリスクとは、一般に期間収益率(通常1年間)のぶれの大きさを意味するが、資産寿命を延ばすために仕方なく資産運用を継続する世帯にとって、心配すべきリスク、つまりコントロールすべきリスクとは期間収益率のぶれではなく、資産が枯渇するリスクではないだろうか。期間収益率のぶれが小さいほど、資産が枯渇するリスクも小さいとは限らない4。短期間の収益率のぶれが大きくても、複数期間投資した場合の期間平均収益率は、投資期間が長くなるほど安定する傾向があるからだ。定年を迎えた人は若い人に比べると投資期間が短いのである程度リスクを抑えるべきとは言え、理論上、収益率のばらつきは投資期間の平方根に反比例するので、9年間投資すると、1年間だけ投資した場合と比べて収益率のばらつきは3分の1になり、16年間投資すると4分の1になる。今日において資産寿命の延命が必要となる根本的な要因は、長生きすることによる老後の期間の長さにあるのだから、投資期間は実は結構長く、長期投資による収益率の安定化効果は十分享受できる。

老後の資産運用において、問題となるのは単年度の収益率のぶれではなく、経済環境の変化などにより、中長期平均的な収益率が低下することである。多少の低下であれば、資産の取崩し方や、資産運用を終了する条件の工夫で対処可能だが、大きく低下した場合は、資産の取崩し方や、資産運用を終了する条件の工夫だけでは対処しきれない。年金受給開始時点に保有資産額の一定割合を危機準備資金として取っておいたり、中長期平均的な収益率の低下を早めに察知し前倒しで取崩し額を減額したりする必要があるⅱ。当レポートでは、具体的方法を検討し、その効果を検証する。

1 資産寿命とは、老後の生活を維持するために保有資産を取崩すことを前提とした考え方で、資産が尽きるまでの期間、もしくは資産が尽きる時の年齢を意味する。

2 基礎研レポート「老後資金の取崩(4)-資産運用のゴールを自ら決定する」

3 野尻哲史「高齢者の金融リテラシー~生活に不安を抱えながらも資産の持続力に楽観的~」フィデリティ退職・投資教育研究所

4 基礎研レポート「老後資金の取崩(2)-リスクを味方につけ、より豊かな生活の実現を目指す」

2――予想外の収益率変化に備える場合

予想外の収益率変化に備えるバリエーションとして、まず専ら定期的な取崩しに充てる資産とは別に、危機準備資金として取っておく資産の割合を3パターン(10%、20%、30%)用意する。

次に、危機準備資金の保有方法として、(A)危機準備資金も専ら定期的な取崩しに充てる資産と同様に、一定割合(50%)を株式などのリスクはあるがその代わりに高いリターンが期待できる資産(以下、株式)に投資するパターンと、(B)リスクの無い資産(以下、預貯金)で保有するパターンを考える。(A)の場合、当初の資産構成は、危機準備資金として取っておく資産の割合(10%、20%、30%)によらず一定であるが、時々の取崩し額は異なる。時々の取崩し額は、年金受給開始時点の資産額から危険準備資金を控除した額に、投資割合や株式の期待収益率に応じて適正な率(以下取崩し率)を乗じる方法で、決定するからである。(A)(B)共に、資産の取崩し方は先のレポート1で提案した「安く買って高く売る」という投資の基本に忠実な取崩し方法(以下、二つの財布法)を採用する。二つの財布法では、株価が低い(高い)状況が継続するなどして、預貯金(株式)が底をついた場合に限り、株価に関わらず株式(預貯金)を取崩す。(B)リスクの無い資産(以下、預貯金)で保有する場合、更に2パターン細分化可能である。危険準備資金も含めて預貯金が底をついた場合に限り株価に関わらず株式を取り崩す方法(B-1)と、危険準備金に手を付けるのは最後の手段に取っておき、危険準備金以外の預貯金が底をついたら、株価に関わらず株式を取り崩す方法(B-2)である。

最後に、二つの財布法通りに資産を取り崩していくパターン(全売却無)と、時価総額と必要額(以降の取崩し額合計)を随時確認し、時価総額が必要額を上回った場合、即座に残り全ての株式を売却するパターン(全売却有)も考える。

以上、危機準備資金として取っておく資産の割合が3パターン(10%、20%、30%)、危機準備資金の保有方法も3パターン(A、B-1、B-2)、全売却の有無で2パターン(全売却有、全売却無)の総計18パターンの効果を検証する。

1 基礎研レポート「老後資金の取崩(1)-運用方法と取崩し方法をセットで考える」

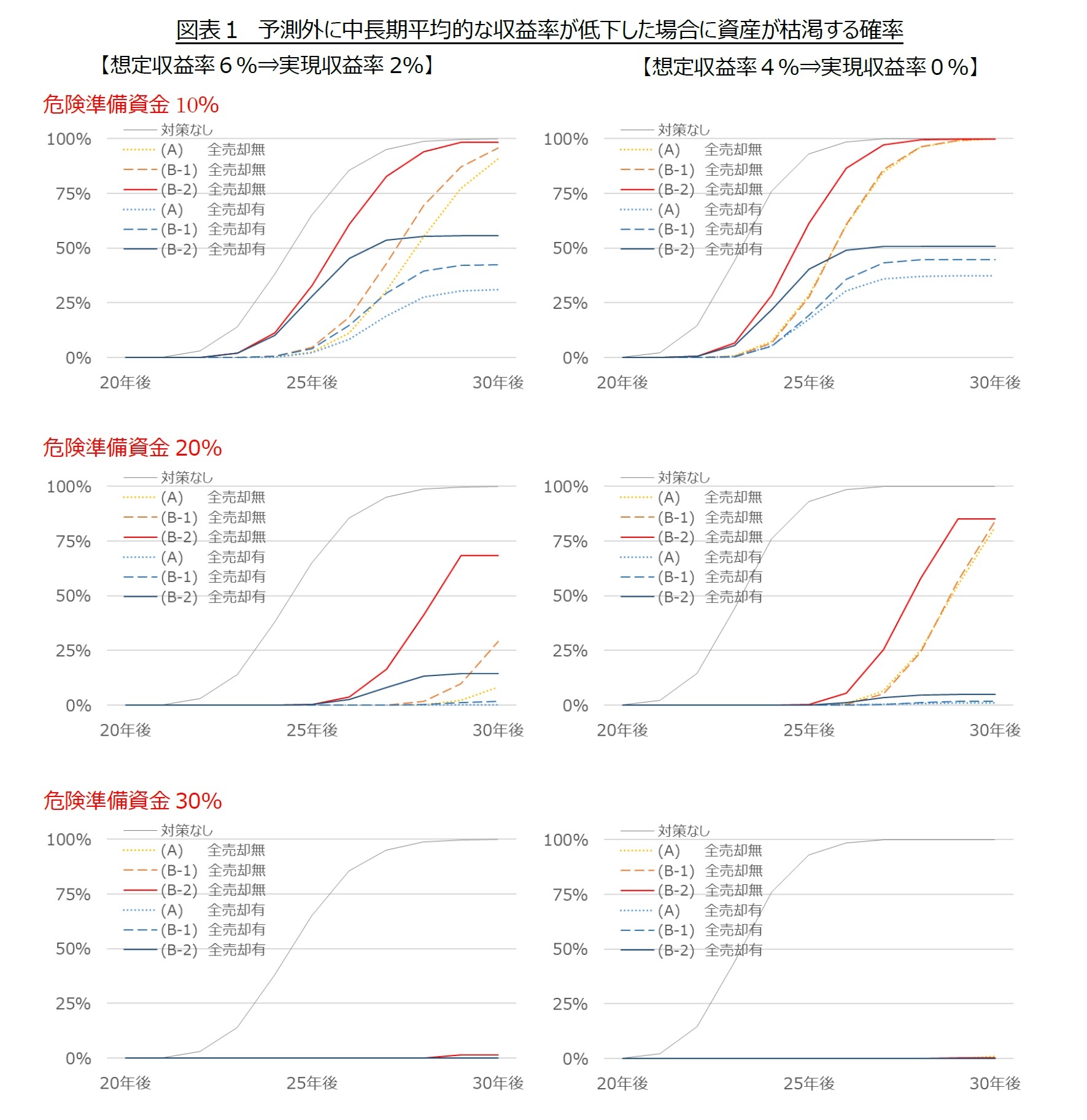

初期の株式占率が50%を前提として、予想外に中長期平均的な収益率が低下した場合に、想定期間(30年)内に資産が枯渇する確率を経過年数別に確認する(図表1)。横軸が経過年数、縦軸がその時点で既に資産が枯渇している確率を表している。当然、確率が低い方が良い方法となる。何も対策を講じなかった場合は、30年内に100%資産が枯渇する(灰色)が、年金受給開始時点に保有資産額の一定割合を危機準備資金として取っておくことにより、全パターンで30年内に資産が枯渇する確率は低くなるか、資産が枯渇する時期が遅くなる。危機準備資金として30%も取っておくと、30年内に資産が枯渇する確率はほぼなくなる(図表1、下段)。

次に、危機準備資金の保有方法については、(A)危機準備資金も専ら定期的な取崩しに充てる資産と同様に、一定割合を株式に投資する、(B-1)危険準備資金は現預金を保有し、かつ危険準備資金も含めて預貯金が底をつくまで、株価が低い状況で株式売却しない、(B-2)危険準備資金は現預金を保有し、かつ危険準備金に手を付けるのは最後の手段に取っておき、危険準備金以外の預貯金が底をついたら、株価が低い状況でも株式を売却する、の順で資産が枯渇するリスクの軽減効果が高いことが分かる(図表1、上中段)。つまり、(A)の(B-2)及び(B-1)に対する優位性から判断すると、中長期平均的な収益率が低下しても、マイナスでない限り当初の資産構成上株式の保有比率が高い方が良いことが分かり、(B-1)の(B-2)に対する優位性から、可能な限り株価が低い状況での株式の売却を避ける方が良いことが分かる。

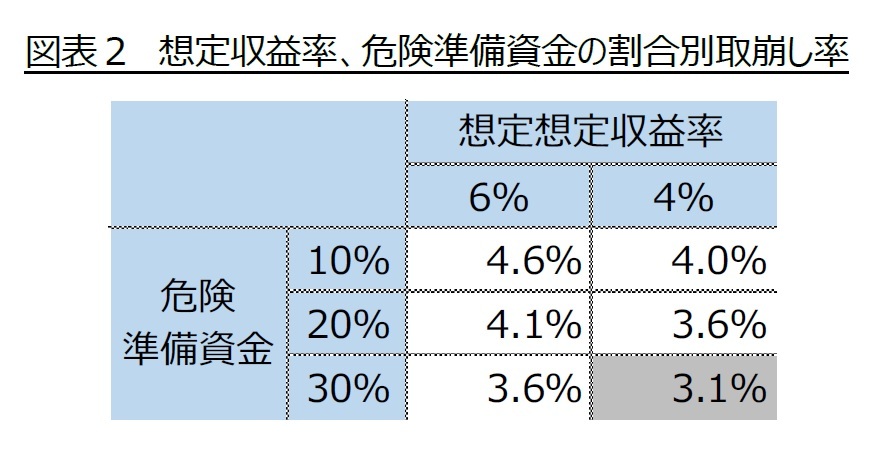

最後に、株式の全売却の有無について優位性をみてみたい。30年内に資産が枯渇する確率を低くするという点では、やはり、今後の生活水準を維持するために十分な資産を確保できる水準にまで株価が上昇した時に、一斉に株式を売却することが有効であることが分かる(図表1、上中段の暖色系と寒色系の差)。危機準備資金として30%も取っておくと、30年内に資産が枯渇する確率はほぼなくなるとはいえ、危険準備資金として取っておく割合が大きいほど、時々の取崩すことができる金額が減り、生活水準は引き下がる(図表2)。一方、危機準備資金として10%取っておくだけで、危機準備資金の保有方法や資産の取崩し方、資産運用を終了する条件次第で、30年内に資産が枯渇する確率は30%程度に抑えられる(図表1、上段)。資産が枯渇する確率が30%程度は高いと感じるかもしれないが、そもそも、余程甘い見通しを前提に老後の資金計画を立てない限り、予想外に中長期平均的な収益率が低下する確率はそれほど高くない。

最後に、株式の全売却の有無について優位性をみてみたい。30年内に資産が枯渇する確率を低くするという点では、やはり、今後の生活水準を維持するために十分な資産を確保できる水準にまで株価が上昇した時に、一斉に株式を売却することが有効であることが分かる(図表1、上中段の暖色系と寒色系の差)。危機準備資金として30%も取っておくと、30年内に資産が枯渇する確率はほぼなくなるとはいえ、危険準備資金として取っておく割合が大きいほど、時々の取崩すことができる金額が減り、生活水準は引き下がる(図表2)。一方、危機準備資金として10%取っておくだけで、危機準備資金の保有方法や資産の取崩し方、資産運用を終了する条件次第で、30年内に資産が枯渇する確率は30%程度に抑えられる(図表1、上段)。資産が枯渇する確率が30%程度は高いと感じるかもしれないが、そもそも、余程甘い見通しを前提に老後の資金計画を立てない限り、予想外に中長期平均的な収益率が低下する確率はそれほど高くない。尚、想定期間30年間の場合、資産運用しなくても保有している資産を年間3.3%(=100%÷30年)取り崩すことができる。老後の生活資金として十分な資産を既に保有しており、毎年、年金受給開始時点における保有資産の3.3%も取崩せれば、望む生活水準が維持できるのであれば、老後に負いたくないリスクを負ってまで資産運用を継続する必要性はない。

(2020年06月19日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1851

- 【職歴】

1999年 日本生命保険相互会社入社

2006年 ニッセイ基礎研究所へ

2017年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

高岡 和佳子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/20 | ブルーファイナンスの課題-気候変動より低い関心が普及を阻む | 高岡 和佳子 | 研究員の眼 |

| 2025/07/03 | 国内企業年金が好むオルタナティブ投資 | 高岡 和佳子 | ニッセイ年金ストラテジー |

| 2025/06/30 | 食品ロス削減情報の比較可能性-何のための情報開示か? | 高岡 和佳子 | 基礎研レター |

| 2025/04/30 | ふるさと納税のピットフォール-発生原因と望まれる改良 | 高岡 和佳子 | 基礎研レポート |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【老後資金の取崩し(5)-早期に誤りを認めて修正するという英断も重要】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

老後資金の取崩し(5)-早期に誤りを認めて修正するという英断も重要のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.