- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 期待先行の株高はもって1年~リーマン・ショック後と似た展開となった日本株式~

2020年06月15日

文字サイズ

- 小

- 中

- 大

1――大きく上昇した日本株式

日本株式は、5月中旬から急速に上昇した。TOPIX(東証株価指数:紺線)は、3月に1,400ポイントに戻してから、5月の上旬まで方向感の乏しい展開が続いた【図表1】。それが5月の中旬以降は内外問わずこれまで新型コロナウイルスの感染拡大防止のため制限していた経済活動を再開する動きを好感して、再び上昇に転じた。5月25日には1,500ポイント台にのせた、さらに6月4日には1,600ポイントを回復した。11、12日に下落して1,600ポイントは下回ったが、引き続き1,500ポイント台後半でTOPIXは高値圏にある。

2――実はリーマン・ショック後と似た展開

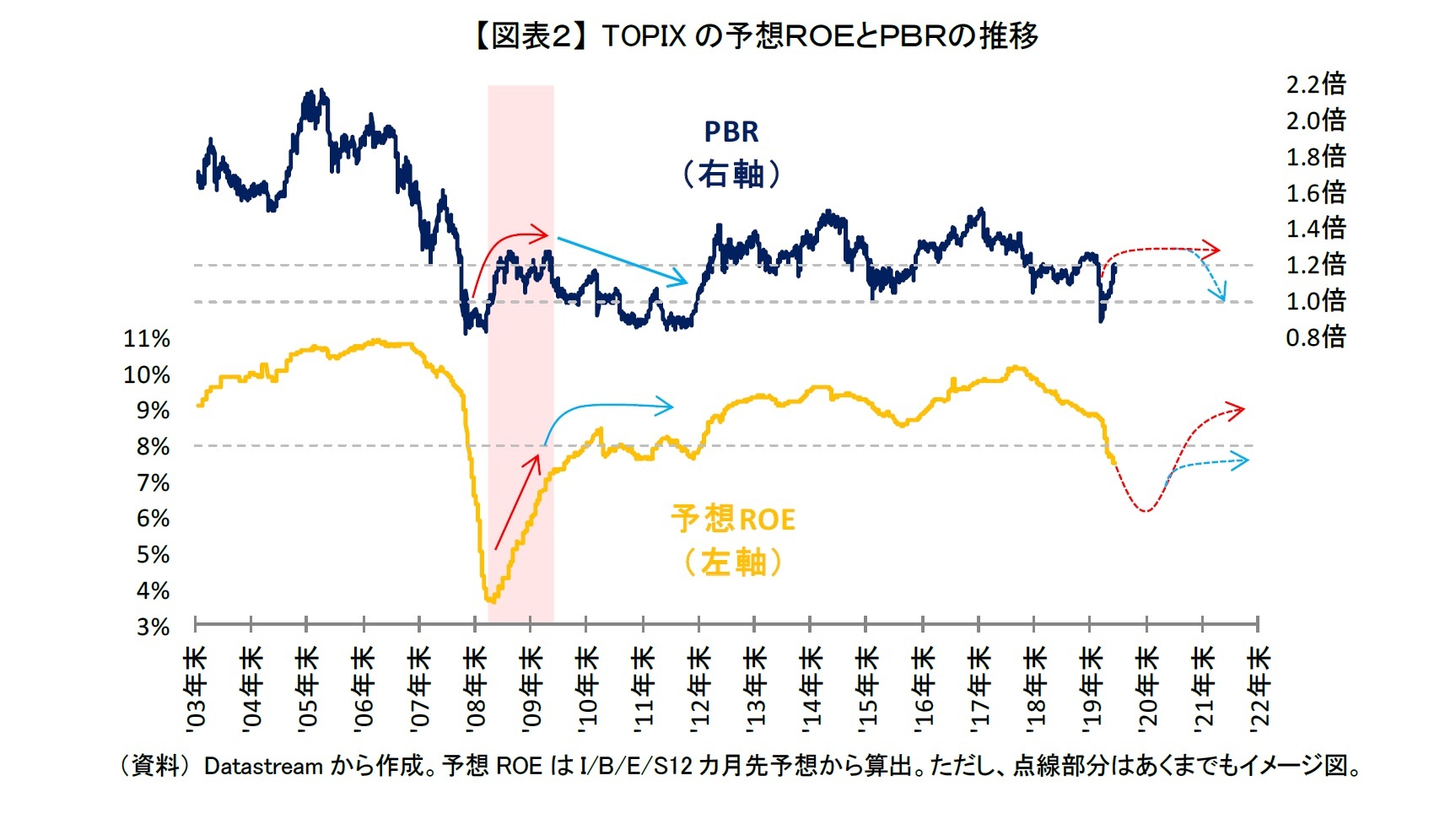

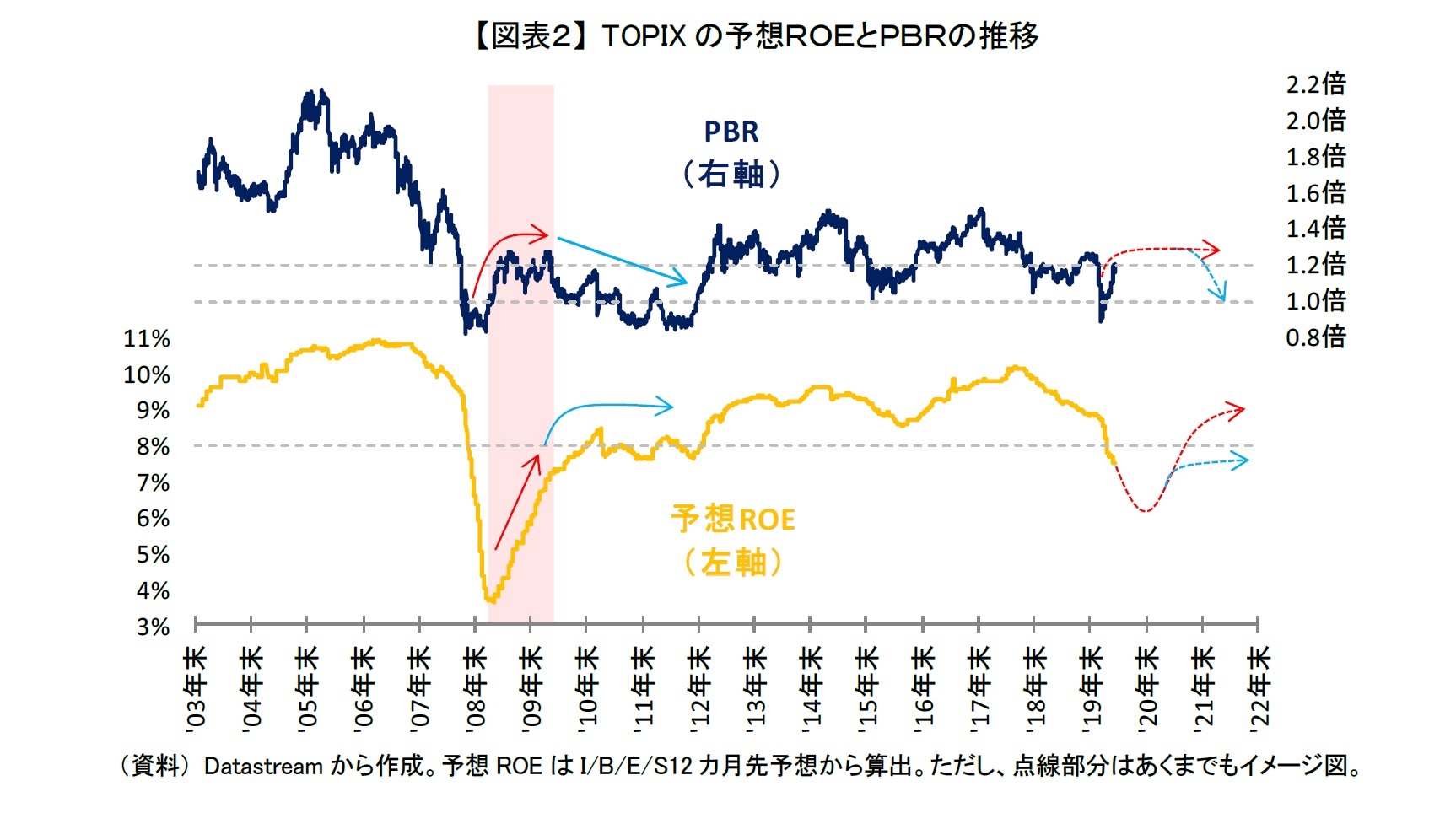

TOPIXの予想ROEがはいまだに低下基調で足元の業績自体は厳しい状態が続いているにも関わらず、足元こそやや下落したが5月中旬からTOPIX自体は意外にも上昇した形である【図表2】。その背景には、内外の経済活動再開によって株式市場で赤点線のイメージのように企業業績が近いうちに底打ちし、その後に急回復することが期待されたことがあげられる。つまり、この急回復期待が高いバリュエーション(PBR)を許容したわけである。

これは足元のみに限らず、リーマン・ショック後も同じであった。2009年から2010年前半にかけての予想ROEの急回復期(薄いピンクのマーカー部分)には、予想ROE自体は低水準であるにもかかわらず、その期間にPBRは1.2倍前後と現状とほぼ同水準で推移していた。

これは足元のみに限らず、リーマン・ショック後も同じであった。2009年から2010年前半にかけての予想ROEの急回復期(薄いピンクのマーカー部分)には、予想ROE自体は低水準であるにもかかわらず、その期間にPBRは1.2倍前後と現状とほぼ同水準で推移していた。

3――期待先行は長くても1年

この期待先行の株高がいつまで続くかは、やはり株価急落の直接的な要因となった新型コロナウイルスの状況次第であるといえよう。リーマン・ショック後は予想ROEの急回復と高PBRの期間が1年ほど続いた。リーマン・ショック後と現在の状況が明らかに異なるのは、新型コロナウイルスは現在進行形の問題であり、本当に期待しているような企業業績の急回復自体が起こるかどうか分かりかねる点である。

日米欧などで再び新規感染者数が増加し、感染防止策により経済活動が制限される状況になると、企業業績は低迷し、株価は大きく下落するだろう。つまり、今後も株価は新規感染者数の増減に一喜一憂する展開が続くと思われる。

では、実際に起こる確率は低いかもしれないが、このまま新型コロナウイルスの新規感染者数が抑えられている状況が維持できた場合はどうなるだろうか。

その場合は、リーマン・ショック後と同様に2021年度に入るまでのこれから先1年間は株式市場では期待先行のいわばモラトリアム期間が続くと思われる。つまり、この4-5月で企業業績が本当に底を打つような展開になった場合は急回復期待が支えとなり、しばらくは足元の状況のように予想外に高値を付ける可能性があると思われる。

日米欧などで再び新規感染者数が増加し、感染防止策により経済活動が制限される状況になると、企業業績は低迷し、株価は大きく下落するだろう。つまり、今後も株価は新規感染者数の増減に一喜一憂する展開が続くと思われる。

では、実際に起こる確率は低いかもしれないが、このまま新型コロナウイルスの新規感染者数が抑えられている状況が維持できた場合はどうなるだろうか。

その場合は、リーマン・ショック後と同様に2021年度に入るまでのこれから先1年間は株式市場では期待先行のいわばモラトリアム期間が続くと思われる。つまり、この4-5月で企業業績が本当に底を打つような展開になった場合は急回復期待が支えとなり、しばらくは足元の状況のように予想外に高値を付ける可能性があると思われる。

4――注目は今期ではなくて、すでに来期の可能性

当然、企業業績の動向を占う上で7月中旬から始まる2020年度の第一四半期の決算発表が注目される。ただ、刻々と状況が悪化しているだけに終わった4-6月期の実績値はあくまでも過去のことと受け止められ、株式市場では織り込み済みとしてあまり反応しないことも考えられる。さらに、秋ごろの中間決算や年明けの第三四半期も現時点では経済活動が制限された第一四半期よりは良い数値が出る可能性が高い上に、元々、来期業績に注目が移る時期でもある。ゆえに、2020年度の実績値は株式市場で参考記録のような受け止められ方になる可能性がある。2020年度中に急回復期待がしぼむような決定打さえ出てこなければ、実績値が少々悪くても株式市場では根強く2021年度以降の急回復期待が続くことも考えられるのだ。

ただ、新型コロナウイルスの治療薬やワクチンなどの抜本的な解決策が2020年度中に出てこなければ、2021年度に入っても企業の本格的な業績回復は見込めない。そのため、治療薬やワクチン開発が初期の段階で普及の目処が立っていない現時点では、期待先行の株高はリーマン・ショック後と同じで良くても1年程度で終わる見込みが強いといえよう。

ただ、新型コロナウイルスの治療薬やワクチンなどの抜本的な解決策が2020年度中に出てこなければ、2021年度に入っても企業の本格的な業績回復は見込めない。そのため、治療薬やワクチン開発が初期の段階で普及の目処が立っていない現時点では、期待先行の株高はリーマン・ショック後と同じで良くても1年程度で終わる見込みが強いといえよう。

5――その後、想定される展開は

2021年度に入ると、企業業績の実績や予想がより明確になり、株式市場の反応も「期待」から「現実」に徐々に移ってくると思われる。つまり、2021年度以降の株価はどの程度、その時点で実際に業績が回復してきたかに左右される展開が待っているのではないだろうか。1年後に予想ROEが急落前のように8%台後半まで回復していれば、現在の株価の水準を維持(赤点線)もしくはその水準を超えてさらに上昇していくかもしれない。その一方で1年後に予想ROEが引き続き8%を下回るなど業績の戻りが遅く十分に回復しなった場合は、期待で上昇した分が剥落し、再びPBRが1倍程度の水準まで株価が下落することが想定されるだろう(青点線)。

ここで改めてリーマン・ショック後を振り返ると、リーマン・ショック後は後者であったことが分かる。急回復期間(ハイライト部分)は2009年5月中旬から翌年5月上旬までの1年間はPBRが1.2倍前後の水準が続いたが、それ以降は予想ROEの上昇が鈍化し8%で停滞するとともに株価が下落基調となり、最終的にはPBRが1倍を下回る水準までTOPIXは下落した。

ここで改めてリーマン・ショック後を振り返ると、リーマン・ショック後は後者であったことが分かる。急回復期間(ハイライト部分)は2009年5月中旬から翌年5月上旬までの1年間はPBRが1.2倍前後の水準が続いたが、それ以降は予想ROEの上昇が鈍化し8%で停滞するとともに株価が下落基調となり、最終的にはPBRが1倍を下回る水準までTOPIXは下落した。

6――最後に

リーマン・ショック後は為替市場で一時1ドル80円を下回るなど、大きく円高に振れたことが企業業績の重しとなった。また、それ以外にも東日本大震災やタイの洪水などの不運も重なった。それと比べて今回は、現時点では円高に振れておらず、さらに世界各国で様々な経済政策や金融政策が矢継ぎ早に打ち出されている。

それでも新型コロナウイルスに対する抜本的な解決策ができるまでは感染拡大防止策も継続する必要があり、いわばアクセルとブレーキを同時に踏んだ状況が続くと思われる。7割経済といわれる状況下で、企業業績が急落前の水準まで直ちに回復できるのかにはやはり疑問が残る。高い山ほど麓からその高さが分からないように、業績の急回復期では最終的にどこまで業績が戻るか分からないだけに、事前の業績回復期待が実際の業績回復よりも大きくなりすぎるリスクがあると思われる。

あくまでも新型コロナウイルス次第ではあるが、仮に共存がうまくいった場合でも、短期的には高値を付けることはあるかもしれないが、中長期的にはリーマン・ショック後と同じように高値を維持できない可能性が高いのではないだろうか。株価の戻りが早いこと自体は喜ばしいが、株価の戻りが早いからといって先行きに対しては安心しない方が良いのではないだろうか。

それでも新型コロナウイルスに対する抜本的な解決策ができるまでは感染拡大防止策も継続する必要があり、いわばアクセルとブレーキを同時に踏んだ状況が続くと思われる。7割経済といわれる状況下で、企業業績が急落前の水準まで直ちに回復できるのかにはやはり疑問が残る。高い山ほど麓からその高さが分からないように、業績の急回復期では最終的にどこまで業績が戻るか分からないだけに、事前の業績回復期待が実際の業績回復よりも大きくなりすぎるリスクがあると思われる。

あくまでも新型コロナウイルス次第ではあるが、仮に共存がうまくいった場合でも、短期的には高値を付けることはあるかもしれないが、中長期的にはリーマン・ショック後と同じように高値を維持できない可能性が高いのではないだろうか。株価の戻りが早いこと自体は喜ばしいが、株価の戻りが早いからといって先行きに対しては安心しない方が良いのではないだろうか。

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

(2020年06月15日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1785

経歴

- 【職歴】

2008年 大和総研入社

2009年 大和証券キャピタル・マーケッツ(現大和証券)

2012年 イボットソン・アソシエイツ・ジャパン

2014年 ニッセイ基礎研究所 金融研究部

2022年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・投資信託協会「すべての人に世界の成長を届ける研究会」 客員研究員(2020・2021年度)

前山 裕亮のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/08 | 国内株式投信の売り一巡か?~2025年9月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/10/07 | 株主資本コストからみた米国株式~足元の過熱感の実態は?~ | 前山 裕亮 | 基礎研レポート |

| 2025/09/05 | 外国株式の長期保有が増加?~2025年8月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/08/07 | 高値警戒感から米国株離れか~2025年7月の投信動向~ | 前山 裕亮 | 研究員の眼 |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【期待先行の株高はもって1年~リーマン・ショック後と似た展開となった日本株式~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

期待先行の株高はもって1年~リーマン・ショック後と似た展開となった日本株式~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.