- シンクタンクならニッセイ基礎研究所 >

- 政策提言 >

- 規制・制度改革 >

- キャッシュレスを学ぼう(5)-暗号資産(仮想通貨)

2020年06月11日

文字サイズ

- 小

- 中

- 大

1――はじめに

「キャッシュレスを学ぼう」シリーズの五回目は、暗号資産である。暗号資産という用語はまだ聞きなれないかもしれない。それは、法律上、仮想通貨という呼び名から変わったのがこの5月からだからだと思われる。代表的な暗号資産はビットコインやイーサリアムであり、送金や支払いにブロックチェーン技術を用いるといった、新しい時代の通貨ということで広く知られることとなった。以下では、過去の出来事について述べるときも含め、現時点での正式名称である暗号資産で呼び方を統一する。

ところで、2009年に運用が開始されたビットコインは、詳細不明の日本人らしき人の開発によるものとされている。家電量販店などでビットコインが利用できるようになるなど、通貨に代替するものとして使われ始めた。その後、価格が暴騰・暴落したり、あるいは交換所で保管されていた暗号資産が大量に流出したりといった混乱した状況を経験することとなった。現在では、通貨として使用されるよりも、むしろ投資資産として利用されることが多いように思われる。

流出事件の発生や取引の不透明さなどに鑑み、暗号資産を規律する、資金決済に関する法律(資金決済法)が改正されるとともに、暗号資産の不正取引や信用取引を規制するなどの観点から、金融商品取引法が改正され、いずれもこの5月より施行された。

ところで、2009年に運用が開始されたビットコインは、詳細不明の日本人らしき人の開発によるものとされている。家電量販店などでビットコインが利用できるようになるなど、通貨に代替するものとして使われ始めた。その後、価格が暴騰・暴落したり、あるいは交換所で保管されていた暗号資産が大量に流出したりといった混乱した状況を経験することとなった。現在では、通貨として使用されるよりも、むしろ投資資産として利用されることが多いように思われる。

流出事件の発生や取引の不透明さなどに鑑み、暗号資産を規律する、資金決済に関する法律(資金決済法)が改正されるとともに、暗号資産の不正取引や信用取引を規制するなどの観点から、金融商品取引法が改正され、いずれもこの5月より施行された。

2――暗号資産の構造

1|暗号資産とは何か

暗号資産(仮想通貨)」とは、インターネット上でやりとりできる財産的価値であり、資金決済法では、以下の三つの条件を満たすものと定義されている(資金決済法第2条第5項第1号)。

(1) 物品の購入等に当たって、不特定の者に対して支払い等に使用でき、かつ、法定通貨(日本円や米ドル等)に交換できること

(2) 電子的方法により記録され、電子情報処理組織を用いて移転できること

(3) 法定通貨または法定通貨建ての資産(プリペイドカード等)ではないこと

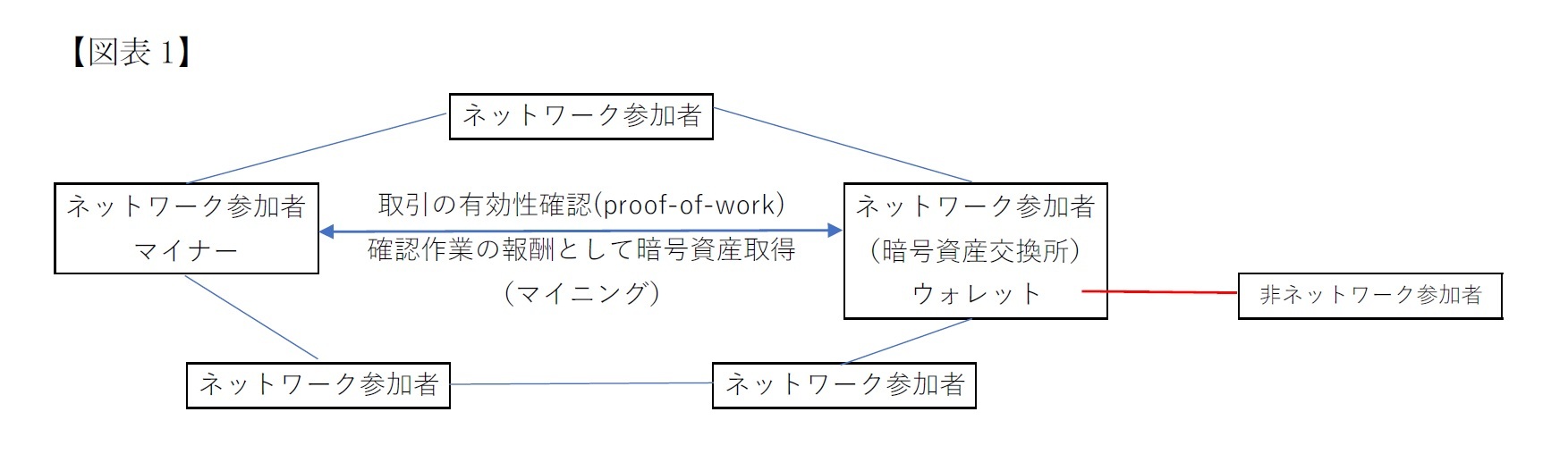

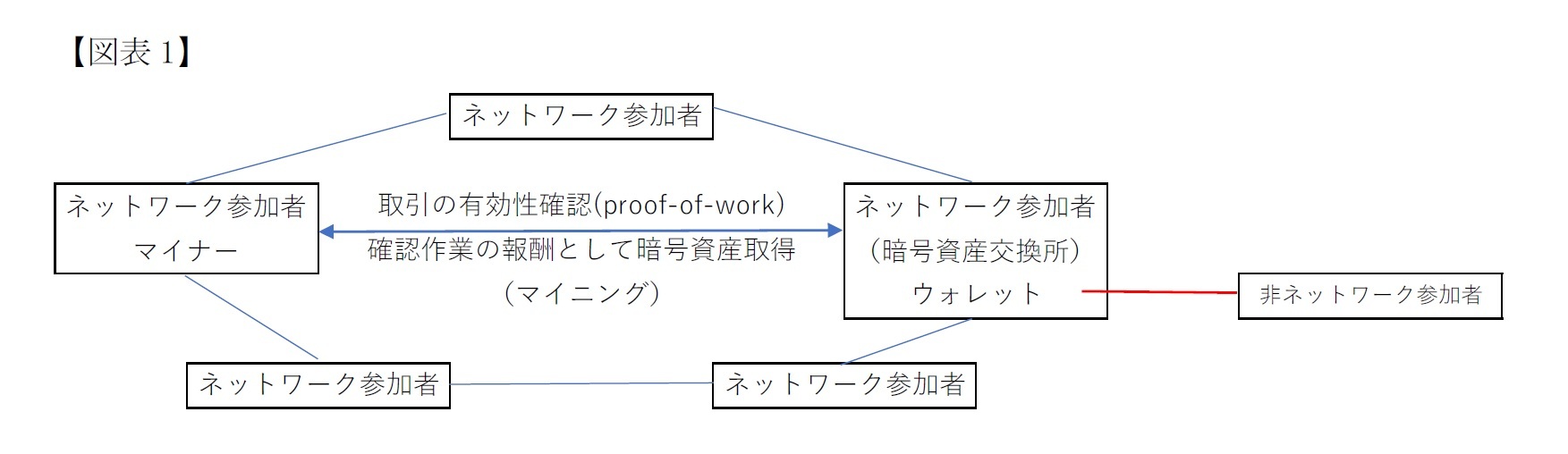

この条文は、暗号資産の私法的な性格に踏み込んで定義をしたものではない。一般に理解されている暗号資産とは、図表1のように、ネットワーク参加者(ノード(直訳では結節点)と呼ばれる)間において、ブロックチェーン技術(分散台帳技術)1を用いて譲渡・記録される財産的価値をいう。個々の取引の有効性については、マイナー(採掘者)と呼ばれるネットワーク参加者が確認を行う。マイナーはその報酬として新たに暗号資産を取得する(マイニング)。

暗号資産(仮想通貨)」とは、インターネット上でやりとりできる財産的価値であり、資金決済法では、以下の三つの条件を満たすものと定義されている(資金決済法第2条第5項第1号)。

(1) 物品の購入等に当たって、不特定の者に対して支払い等に使用でき、かつ、法定通貨(日本円や米ドル等)に交換できること

(2) 電子的方法により記録され、電子情報処理組織を用いて移転できること

(3) 法定通貨または法定通貨建ての資産(プリペイドカード等)ではないこと

この条文は、暗号資産の私法的な性格に踏み込んで定義をしたものではない。一般に理解されている暗号資産とは、図表1のように、ネットワーク参加者(ノード(直訳では結節点)と呼ばれる)間において、ブロックチェーン技術(分散台帳技術)1を用いて譲渡・記録される財産的価値をいう。個々の取引の有効性については、マイナー(採掘者)と呼ばれるネットワーク参加者が確認を行う。マイナーはその報酬として新たに暗号資産を取得する(マイニング)。

さらに、このような暗号資産と相互に交換ができる財産的価値であり、電子情報処理措置を用いて移転できるものも、同様に暗号資産とされる(資金決済法第2条第5項第2号)。

一般に、暗号資産を取引しようとする者は、ネットワーク参加者となるのではなく、ネットワーク参加者である暗号資産交換事業者から暗号資産を購入することが多い(非ネットワーク参加者)。ネットワークに参加していないため、暗号資産交換業者のウォレット(口座)に、購入した暗号資産を保管することとなる。

1 ブロックチェーンの説明はむつかしいが、取引データがブロックのようにつながって記録されていくもので、ネットワーク参加者により、取引の正当性が確認されるものをいう。

一般に、暗号資産を取引しようとする者は、ネットワーク参加者となるのではなく、ネットワーク参加者である暗号資産交換事業者から暗号資産を購入することが多い(非ネットワーク参加者)。ネットワークに参加していないため、暗号資産交換業者のウォレット(口座)に、購入した暗号資産を保管することとなる。

1 ブロックチェーンの説明はむつかしいが、取引データがブロックのようにつながって記録されていくもので、ネットワーク参加者により、取引の正当性が確認されるものをいう。

2|暗号資産の一形態としてのトークン

すでに数百種類の暗号資産があるとされるが、個人や事業者が発行する暗号資産として「トークン」というものがある。確定した定義はない模様であるが、通常はブロックチェーン技術を利用し、個人や事業者が資金調達のために発行するもの(=データ)とされている。トークンは購入者に対して何ら見返りのないもの(個人や事業者の活動を応援するだけのもの)から、事業により産み出される商品と交換できるもの、あるいは事業の成果を経済的価値で配当するものがある。最後の、配当を行うものは株式や投資商品に近いものであり、セキュリティトークンと呼ばれる。セキュリティトークンは法律上、電子記録移転権利と呼ばれている。その売買等は、通常の事業資金調達と同じものとして、資金決済法ではなく、金融商品取引法で規制がされている。

トークンを新たに発行することをInitial Coin Offering(ICO) と呼んでいる。トークンを購入するに際しては、通常他の暗号資産(ビットコインなど)で払込が行われる。

ビットコインなどは発行者がいないが、トークンは特定の発行者がいるという相違がある。トークンのうち、電子記録移転権利については、金融商品取引法上規制のかかる有価証券として、発行開示規制や継続開示規制を受ける(後述)。発行された後、一般的な暗号資産も、トークンもいずれもブロックチェーン技術により譲渡されるという点では両者の相違点はない。

すでに数百種類の暗号資産があるとされるが、個人や事業者が発行する暗号資産として「トークン」というものがある。確定した定義はない模様であるが、通常はブロックチェーン技術を利用し、個人や事業者が資金調達のために発行するもの(=データ)とされている。トークンは購入者に対して何ら見返りのないもの(個人や事業者の活動を応援するだけのもの)から、事業により産み出される商品と交換できるもの、あるいは事業の成果を経済的価値で配当するものがある。最後の、配当を行うものは株式や投資商品に近いものであり、セキュリティトークンと呼ばれる。セキュリティトークンは法律上、電子記録移転権利と呼ばれている。その売買等は、通常の事業資金調達と同じものとして、資金決済法ではなく、金融商品取引法で規制がされている。

トークンを新たに発行することをInitial Coin Offering(ICO) と呼んでいる。トークンを購入するに際しては、通常他の暗号資産(ビットコインなど)で払込が行われる。

ビットコインなどは発行者がいないが、トークンは特定の発行者がいるという相違がある。トークンのうち、電子記録移転権利については、金融商品取引法上規制のかかる有価証券として、発行開示規制や継続開示規制を受ける(後述)。発行された後、一般的な暗号資産も、トークンもいずれもブロックチェーン技術により譲渡されるという点では両者の相違点はない。

3――暗号資産にかかる法的規制

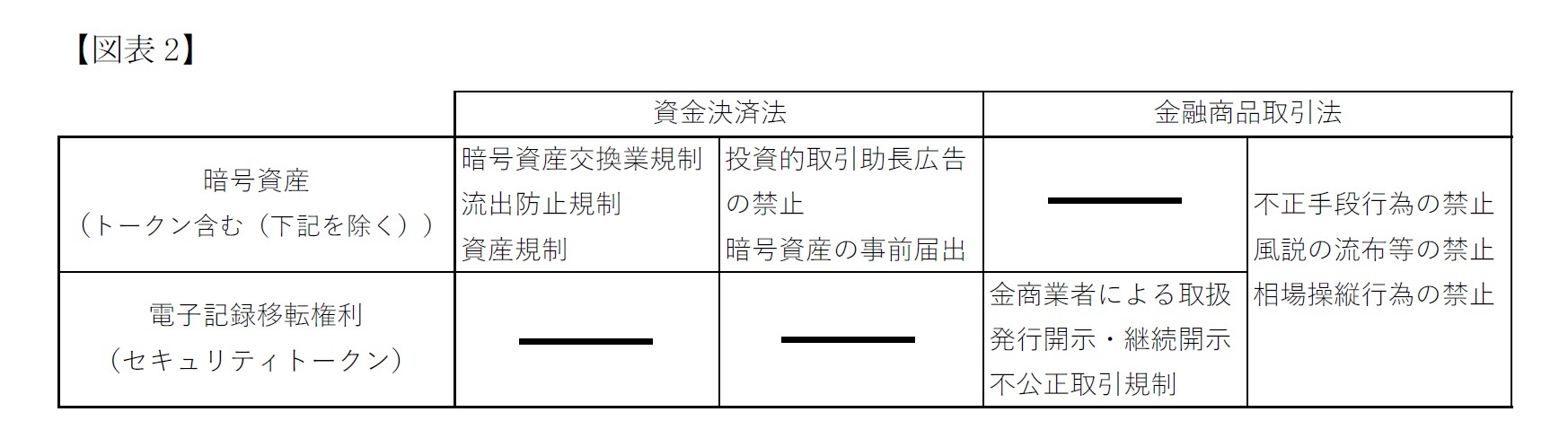

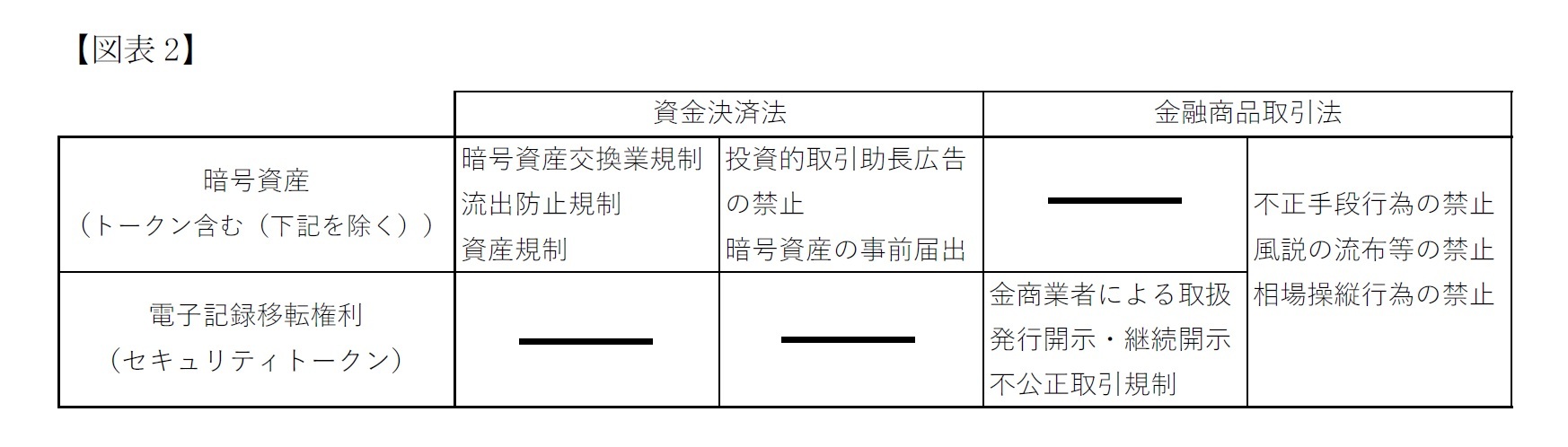

最初に、規制の概要を示しておきたい。ビットコインなどの一般的な暗号資産およびトークン(電子記録移転権利に該当するものを除く)の交換業等を行う者は、資金決済法により登録の義務を負うほか、一定の業者規制が課せられる。

他方、電子記録移転権利には、資金決済法の規制が課せられない代わりに、金融商品取引法の規制がかかるため、募集等は金融商品取引業者でなければ取り扱ってはならないこととなる。また、有価証券とされるため、開示規制や業者の行為規制が適用される。

そして、電子記録移転権利を含む暗号資産の取引全般について、金融商品取引法により何人も不公正な行為を行うことが禁止される(図表2)。

他方、電子記録移転権利には、資金決済法の規制が課せられない代わりに、金融商品取引法の規制がかかるため、募集等は金融商品取引業者でなければ取り扱ってはならないこととなる。また、有価証券とされるため、開示規制や業者の行為規制が適用される。

そして、電子記録移転権利を含む暗号資産の取引全般について、金融商品取引法により何人も不公正な行為を行うことが禁止される(図表2)。

1|資金決済法による規制の対象

資金決済法の、暗号資産の定義は上述したとおりであり、規制の対象から「電子記録移転権利」が除かれている。

資金決済法において規制対象となるのは、暗号資産の交換や保管を業として行う者である(資金決済法第2条第7項)。暗号資産交換業を行うには、内閣総理大臣の登録を受けなければならない(資金決済法第63条の2)。登録申請を行うには、取り扱う暗号資産の名称や暗号資産交換業の内容・方法等を記載して申請を行わなければならない(資金決済法第63条の3)。登録後、取り扱う暗号資産を変更しようとする場合は事前に届け出をする必要がある(資金決済法第63条の6)。これは問題のある暗号資産の取り扱いを事前に防止するためのものである。

資金決済法の、暗号資産の定義は上述したとおりであり、規制の対象から「電子記録移転権利」が除かれている。

資金決済法において規制対象となるのは、暗号資産の交換や保管を業として行う者である(資金決済法第2条第7項)。暗号資産交換業を行うには、内閣総理大臣の登録を受けなければならない(資金決済法第63条の2)。登録申請を行うには、取り扱う暗号資産の名称や暗号資産交換業の内容・方法等を記載して申請を行わなければならない(資金決済法第63条の3)。登録後、取り扱う暗号資産を変更しようとする場合は事前に届け出をする必要がある(資金決済法第63条の6)。これは問題のある暗号資産の取り扱いを事前に防止するためのものである。

2|利用者資産の保護

暗号資産交換業においては、利用者財産の保全の必要性がある。いくつかの規定がある。まず、暗号資産購入のために暗号資産交換業者に払い込まれた金銭については、業者の自己資産と分別して、信託会社等に信託しなければならない(資金決済法第63条の11第1項)。

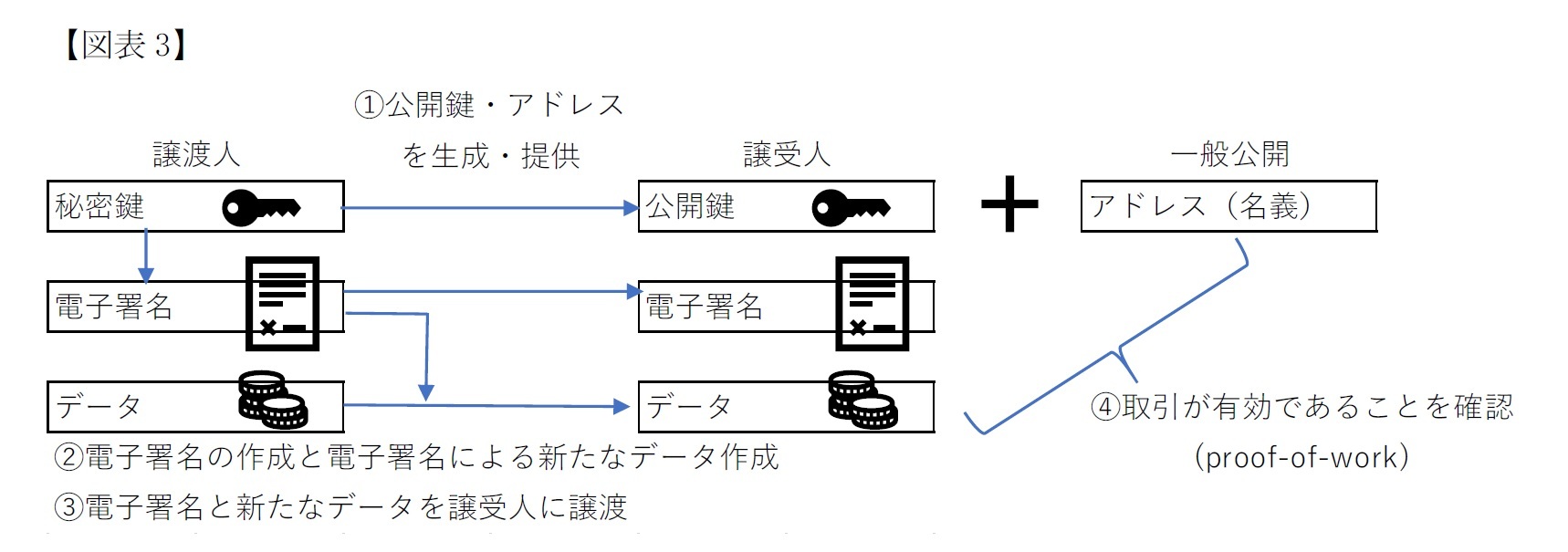

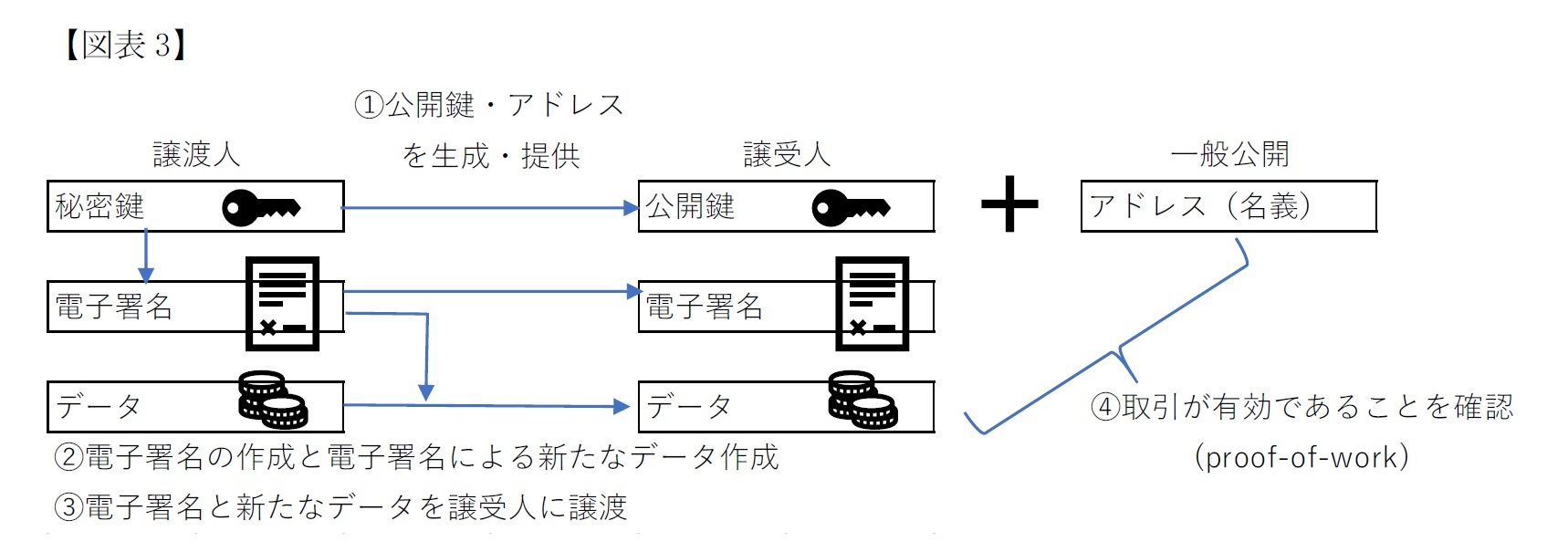

そして、暗号資産交換業者の保管する暗号資産が、適正に管理されることが必要である。暗号資産を移転させるには、秘密鍵による電子署名がポイントとなる。暗号資産の譲渡は、複雑な取引であるが、ざっくりと説明すると、①秘密鍵から公開鍵とアドレスを生成する。これらは譲受人が受領する(アドレスは名義に該当するもので、一般公開される)。②譲渡人は秘密鍵を使用して電子署名を作成するとともに、その電子署名を使用してデータ(暗号資産)を譲受人に譲渡できるように書き換える。③譲受人に電子署名と新しいデータを受け渡す。④マイナーはこの譲渡取引が有効であることを確認(Proof-of-work)する(図表3)。

暗号資産交換業においては、利用者財産の保全の必要性がある。いくつかの規定がある。まず、暗号資産購入のために暗号資産交換業者に払い込まれた金銭については、業者の自己資産と分別して、信託会社等に信託しなければならない(資金決済法第63条の11第1項)。

そして、暗号資産交換業者の保管する暗号資産が、適正に管理されることが必要である。暗号資産を移転させるには、秘密鍵による電子署名がポイントとなる。暗号資産の譲渡は、複雑な取引であるが、ざっくりと説明すると、①秘密鍵から公開鍵とアドレスを生成する。これらは譲受人が受領する(アドレスは名義に該当するもので、一般公開される)。②譲渡人は秘密鍵を使用して電子署名を作成するとともに、その電子署名を使用してデータ(暗号資産)を譲受人に譲渡できるように書き換える。③譲受人に電子署名と新しいデータを受け渡す。④マイナーはこの譲渡取引が有効であることを確認(Proof-of-work)する(図表3)。

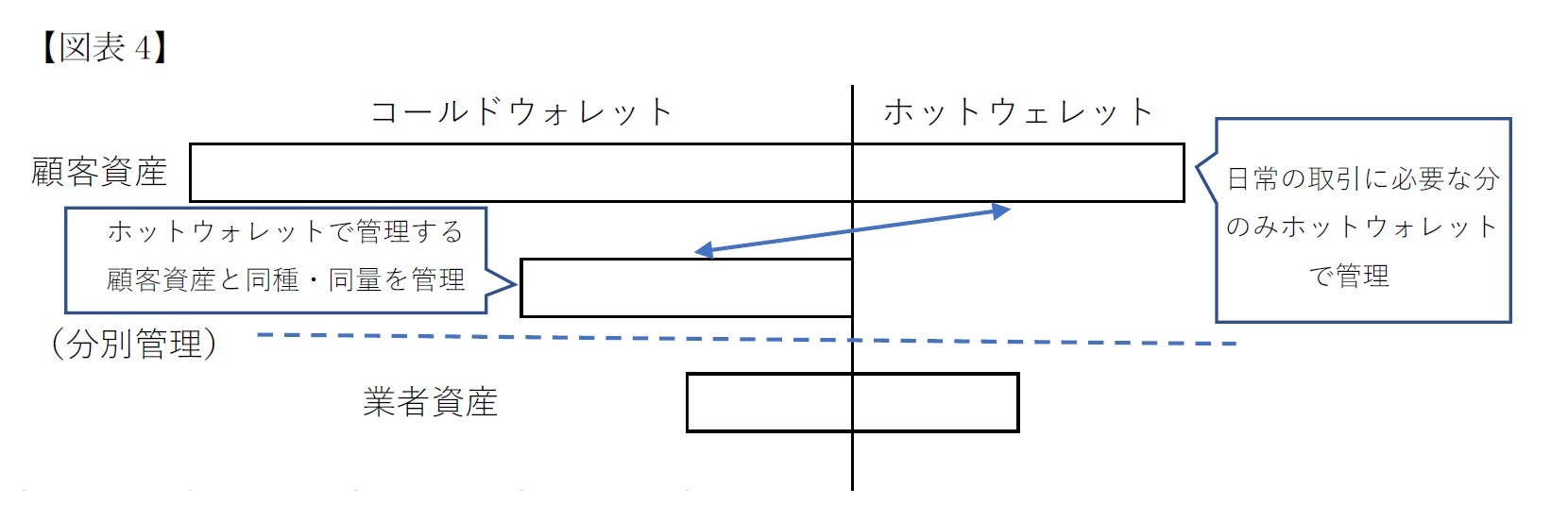

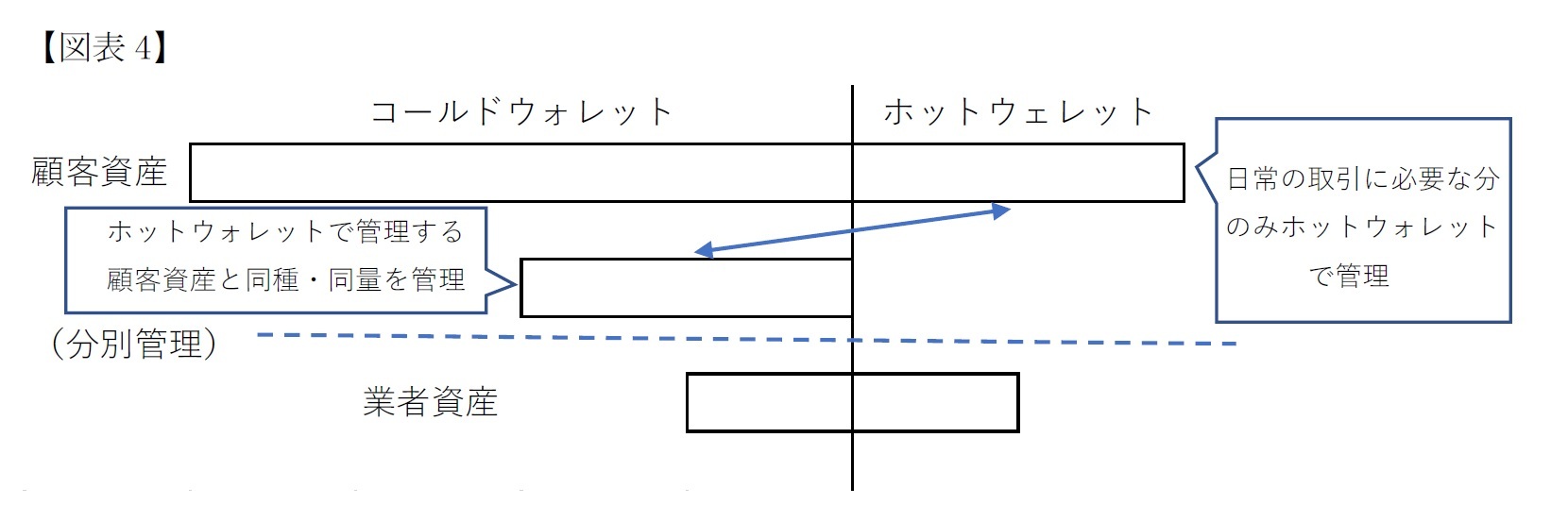

このような取引が安全に行えるのは、秘密鍵が譲渡人(または暗号資産交換業者)にしかわかっていないことが前提となる。過去、暗号資産交換業者から、暗号資産が流出した事件では、この秘密鍵がインターネットからアクセスできる管理方法(ホットウォレット)で管理されていた。他方、秘密鍵がインターネットからアクセスできないように管理されているものをコールドウォレットという。コールドウォレットではインターネットからの攻撃に強いが、利用者が暗号資産を移転しようと思っても即時性のある対応ができない。

暗号資産の流出事件の発生防止を目的として、日常的な暗号資産の移転に必要となる一定量を超える暗号資産については、業者自身の暗号資産とは分別し、かつインターネットからアクセスできない管理方法(ホットウォレット)で管理しなければならない(資金決済法第63条の11第2項)。あわせて、ホットウォレットで管理している暗号資産と同種・同量の暗号資産を、業者自身の暗号資産とは区分したうえで、コールドウォレットで管理しなければならないとされた(履行保証暗号資産。資金決済法第63条の11の2、図表4)。

暗号資産の流出事件の発生防止を目的として、日常的な暗号資産の移転に必要となる一定量を超える暗号資産については、業者自身の暗号資産とは分別し、かつインターネットからアクセスできない管理方法(ホットウォレット)で管理しなければならない(資金決済法第63条の11第2項)。あわせて、ホットウォレットで管理している暗号資産と同種・同量の暗号資産を、業者自身の暗号資産とは区分したうえで、コールドウォレットで管理しなければならないとされた(履行保証暗号資産。資金決済法第63条の11の2、図表4)。

これら業者自身の暗号資産と分別して管理されている暗号資産、および履行保証暗号資産に対して、利用者は優先的に弁済を受けられる権利を有する(資金決済法第63条の19)。

3|業務の適正さの確保

暗号資産交換業者には行為規制が課される。業者が広告を行う際には、業者の商号や登録番号のほか、暗号資産が通貨ではないこと等を表示しなければならない(資金決済法第63条の9の2)。また、利用者を誤認させるような表示を行うこと、もっぱら利益を図る目的で暗号資産を売買することを助長するような表示行為が禁止される(資金決済法第63条の9の3)。暗号資産を信用取引する場合には、暗号資産の性格や手数料等について正確な情報を提供しなければならない(資金決済法第63条の10)。また、犯罪による収益の移転防止に関する法律により暗号資産交換業者には利用者に対する本人確認義務が課されている(法第2条第2項第31号)。

なお、次項で述べる通り、暗号資産については「何人も」不公正な行為を行ってはならないとする金融商品取引法の規制がある。

暗号資産交換業者には行為規制が課される。業者が広告を行う際には、業者の商号や登録番号のほか、暗号資産が通貨ではないこと等を表示しなければならない(資金決済法第63条の9の2)。また、利用者を誤認させるような表示を行うこと、もっぱら利益を図る目的で暗号資産を売買することを助長するような表示行為が禁止される(資金決済法第63条の9の3)。暗号資産を信用取引する場合には、暗号資産の性格や手数料等について正確な情報を提供しなければならない(資金決済法第63条の10)。また、犯罪による収益の移転防止に関する法律により暗号資産交換業者には利用者に対する本人確認義務が課されている(法第2条第2項第31号)。

なお、次項で述べる通り、暗号資産については「何人も」不公正な行為を行ってはならないとする金融商品取引法の規制がある。

4――金融商品取引法の規制

1|電子記録移転権利特有の規制

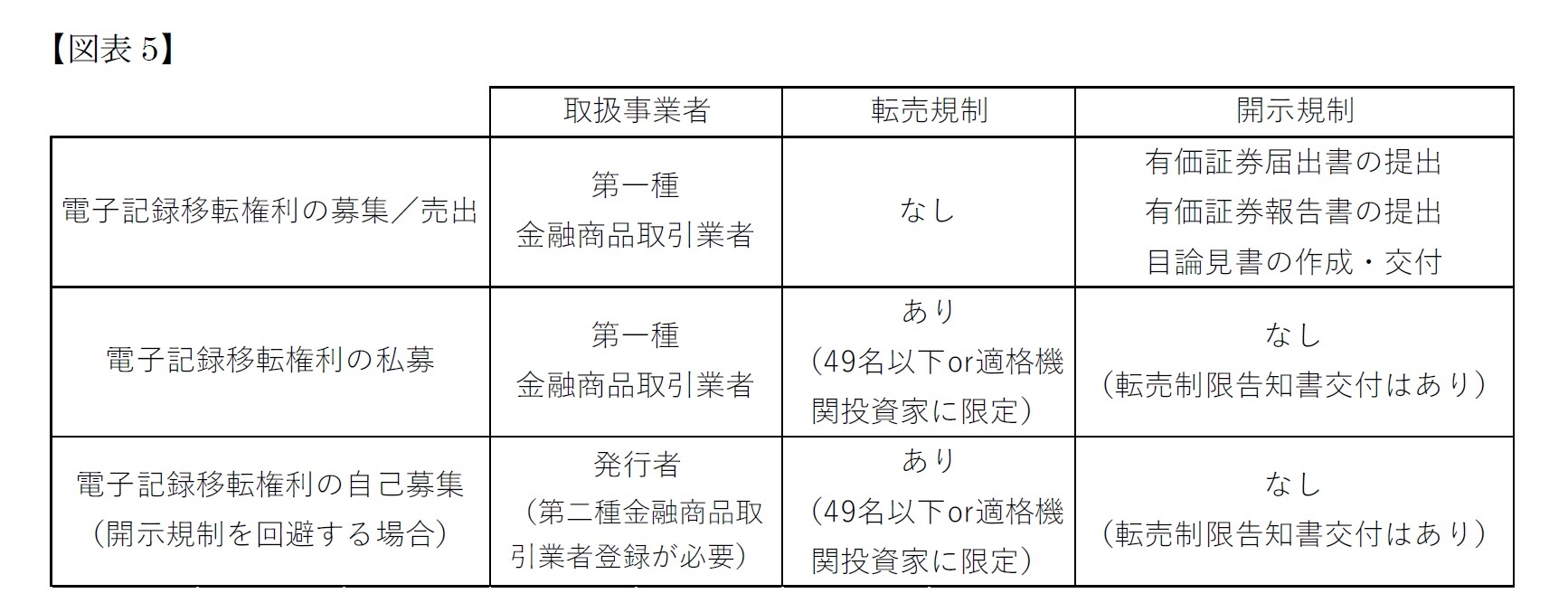

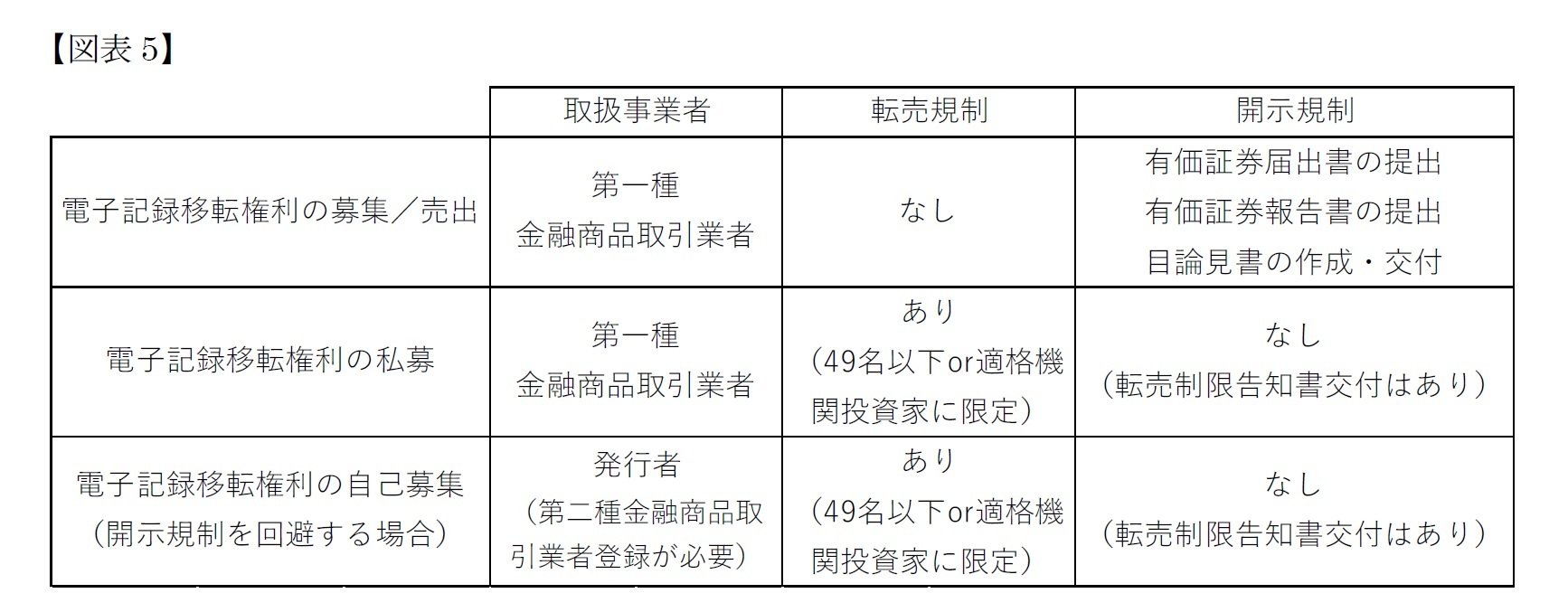

上述した、ICOにより個人や事業者が、新たに発行する暗号資産の一種であるトークンであって、その保有者に配当等の権利が付与されるもの(流通性の低い一定のものを除く)は、「電子記録移転権利」とされている。電子記録移転権利は、株や投資信託などと同じ第一項有価証券2の規制が適用される(金商法第2条第3項)ため、発行に当たっては有価証券届出書の提出(金商法第4条第1項)および目論見書の作成・交付(金商法第13条第1項、第15条第1項)が必要である。また、有価証券報告書による継続開示(金商法第24条)も求められる。このように開示負荷が重いため、技術的な転売制限をしたうえで募集先を50人未満とするなど、少人数私募の要件を満たすようにして開示規制の適用から除外するスキームとするものが多くなるものと想定されている。

第一項有価証券としての規制が適用されるため、発行者等から委託を受けて、業として募集・売り出しあるいは私募を行う者は、第一種金融証券取引業者としての登録が必要である(金商法第28条第1項第1号)。金融商品取引業者は。暗号資産関連業務において、一定の説明義務が課せられ、顧客を誤認させるような表示を行ってはならない(金商法第43条の6)。

なお、電子記録移転権利は、集団投資スキーム持ち分であることが明確化された3ことから、発行者が自己募集する場合には、第二種金融商品取引業の登録が必要である(金商法第28条第2項第1号)。(図表5)

上述した、ICOにより個人や事業者が、新たに発行する暗号資産の一種であるトークンであって、その保有者に配当等の権利が付与されるもの(流通性の低い一定のものを除く)は、「電子記録移転権利」とされている。電子記録移転権利は、株や投資信託などと同じ第一項有価証券2の規制が適用される(金商法第2条第3項)ため、発行に当たっては有価証券届出書の提出(金商法第4条第1項)および目論見書の作成・交付(金商法第13条第1項、第15条第1項)が必要である。また、有価証券報告書による継続開示(金商法第24条)も求められる。このように開示負荷が重いため、技術的な転売制限をしたうえで募集先を50人未満とするなど、少人数私募の要件を満たすようにして開示規制の適用から除外するスキームとするものが多くなるものと想定されている。

第一項有価証券としての規制が適用されるため、発行者等から委託を受けて、業として募集・売り出しあるいは私募を行う者は、第一種金融証券取引業者としての登録が必要である(金商法第28条第1項第1号)。金融商品取引業者は。暗号資産関連業務において、一定の説明義務が課せられ、顧客を誤認させるような表示を行ってはならない(金商法第43条の6)。

なお、電子記録移転権利は、集団投資スキーム持ち分であることが明確化された3ことから、発行者が自己募集する場合には、第二種金融商品取引業の登録が必要である(金商法第28条第2項第1号)。(図表5)

2 金融商品取引法では流通性の高い第一項有価証券と、流動性の低い第二項有価証券とで分けて規制をしている。電子記録移転権利自体は、集団投資スキームの一種として、信託の受益権や合同会社の社員権などと同様に第二項有価証券とされつつ、類型的に流動性が高いという取引の実態から、募集行為については、金商法第2条第3項によって第一項有価証券の規制が適用されるという複雑な条文構造になっている。

3 金融商品取引法上、集団投資スキームと見うるためには、金銭での払込であることが必要であったところ、セキュリティトークンでは、暗号資産で払込がなされるのが通常であった。そのため、集団投資スキームといえるかどうか疑問があった。今回の改正(金商法第2条の2)で暗号資産による払い込みは金銭による払い込みとみなされることとなった。

2|暗号資産を用いた不公正な行為の規制

金融商品取引法は、マーケット参加者による不公正な行為について、資金決済法の「暗号資産」の定義を引く形で行為規制を行い、上記の電子記録移転権利に限らず、すべての暗号資産に適用される。

まず、何人も、暗号資産の売買等にあたって、不正の手段、計画または技巧をしてはならない(金商法第185条の22)。その他、虚偽表示の禁止、取引誘引目的の虚偽の相場の利用禁止(同条)、風説の流布、偽計、暴行または脅迫の禁止(金商法第185条の23)、相場操縦行為の禁止(金商法第185条の24)がある。

金融商品取引法は、マーケット参加者による不公正な行為について、資金決済法の「暗号資産」の定義を引く形で行為規制を行い、上記の電子記録移転権利に限らず、すべての暗号資産に適用される。

まず、何人も、暗号資産の売買等にあたって、不正の手段、計画または技巧をしてはならない(金商法第185条の22)。その他、虚偽表示の禁止、取引誘引目的の虚偽の相場の利用禁止(同条)、風説の流布、偽計、暴行または脅迫の禁止(金商法第185条の23)、相場操縦行為の禁止(金商法第185条の24)がある。

3|暗号資産デリバティブ

暗号資産を原資産とするデリバティブ取引が規制対象となった(金商法第2条第21項、第22条、第24項)。キャッシュレスから離れるので、説明は省略する。

暗号資産を原資産とするデリバティブ取引が規制対象となった(金商法第2条第21項、第22条、第24項)。キャッシュレスから離れるので、説明は省略する。

5――おわりに

暗号資産については、近年、いくつかの大きな動きがある。2019年6月に、Facebookをはじめとする企業連合体が、主要通貨に連動するリブラという暗号資産を発行する計画を公表した。リブラは複数の通貨に裏付けられたステーブルコイン(法定通貨との交換価値を一定のものとするような仕組みを持つ暗号資産)構想として公表され、2020年中の発足を目指すとされている。その後、若干の計画の修正が行われたが、国家が有する通貨主権との衝突の問題もあるほか、資金洗浄やテロ資金供与対策等の問題がクリアできないとして批判が強く、計画の先行きは不透明である。

また、この間、中国はデジタル人民元構想を公表し、カナダ、英国あるいは日本でも法定通貨のデジタル化について議論が始まっている。各国の法定通貨のデジタル化競争は、通貨覇権争いの様相を呈しているとの見方がある。

暗号資産が基礎とするブロックチェーン技術は、不動産登記に応用が期待されるなど、汎用性のある技術である。キャッシュレスの中でも、特有の技術を使用するものであり、今後どのように展開していくのか、非常に興味のあるところである。

次回は、今国会(第201通常国会)で審議中の改正割賦販売法について解説を行いたい。

また、この間、中国はデジタル人民元構想を公表し、カナダ、英国あるいは日本でも法定通貨のデジタル化について議論が始まっている。各国の法定通貨のデジタル化競争は、通貨覇権争いの様相を呈しているとの見方がある。

暗号資産が基礎とするブロックチェーン技術は、不動産登記に応用が期待されるなど、汎用性のある技術である。キャッシュレスの中でも、特有の技術を使用するものであり、今後どのように展開していくのか、非常に興味のあるところである。

次回は、今国会(第201通常国会)で審議中の改正割賦販売法について解説を行いたい。

(2020年06月11日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 | 松澤 登 | 基礎研レポート |

| 2025/10/15 | 芝浦電子の公開買付け-ヤゲオのTOB成立 | 松澤 登 | 研究員の眼 |

| 2025/10/09 | ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場 | 松澤 登 | 研究員の眼 |

| 2025/09/18 | 欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用 | 松澤 登 | 研究員の眼 |

新着記事

-

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【キャッシュレスを学ぼう(5)-暗号資産(仮想通貨)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

キャッシュレスを学ぼう(5)-暗号資産(仮想通貨)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.