- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 消費者行動 >

- キャッシュレス化による感染症対策について考える-公衆衛生とデータ利活用に関する問題点の整理

2020年05月25日

文字サイズ

- 小

- 中

- 大

2――海外の中央銀行による現金決済への対応と「非接触」型決済の利用拡大

1|海外の中央銀行による現金決済への対応

前項で紹介したように、現金の表面には違法薬物や病原体が付着している可能性があり、一般的に清潔ではないと指摘される。「新型コロナウイルスが感染力を維持できる時間の長さは、温度や材質など、ウイルスのおかれた周囲の環境に依存する」との実験結果も複数発表されている。

しかしながら、国際決済銀行(BIS)の報告書8によれば、新型コロナウイルス感染症が現金決済を通じて拡大したという証拠は、現在のところ確認されていないとのことである。例えば、イングランド銀行(イギリスの中央銀行)は「ポリマー紙幣を扱うことで生じるリスクは、手すりやドアノブ、クレジットカードなど、他の一般的な表面に触れることに比べれば、それほど大きなものではない」、ドイツ連邦銀行(ドイツの中央銀行)は「紙幣を媒介とする感染のリスクは最小限で、十分に紙幣の供給が保証されている」と主張している。カナダ銀行(カナダの中央銀行)は小売業者に対して現金の受け取りを拒否しないように要請している。

先に紹介した紙類よりもプラスチックやステンレスの表面上において、新型コロナウイルスが安定的に感染力を維持するような実験結果を確認すると、科学的見地から、現金だけではなくスマートフォンやクレジットカードを媒介に新型コロナウイルスの感染が拡大する可能性も否定できないことになる。やはり、「感染のリスクを減らすには、現金やその他のものに触れた後に手を洗うことが重要だ」というのが、合理的な判断ということになるのだろう。

しかしながら、決済システムは重要な社会インフラの一つで、経済活動を支えるものである。海外では、現金を媒介とする感染拡大リスクに対する懸念が強まると、現金が使えない状況になり、銀行口座を持たない低所得者層を中心に経済活動から排除される人々が出てくる怖れがある。そこで、現金決済を媒介にした感染拡大に対する懸念に対応すべく行動をとっている国もある。例えば、中国では感染地域の紙幣を滅菌処理している。米国はアジアから回収した紙幣を隔離して再流通を遅らせる措置を取った。インドやインドネシアなどでは、感染症対策としてキャッシュレス決済が奨励されている。このようにして、公衆衛生上の懸念を払拭する目的で、消費者や店舗が現金に触れることをできる限り避けるようになることで、地球規模でキャッシュレス化がさらに進展していく可能性がある9。

8 Auer, Raphael, Cornelli, and Frost. "Covid-19, cash, and the future of payments." BIS Bulletins (2020).

9 BISの報告書には、日本銀行が感染症拡大に関連して何かしらの対策をとったとの記述はない。国立印刷局のHPによると、銀行券(紙幣)はみつまたやアバカ(マニラ麻)が原料で、平均寿命は千円札と5千円札で1~2年程度、1万円札で4~5年とのことである。そのためか、日本の紙幣は海外と比較して清潔であると指摘されるが多い。

前項で紹介したように、現金の表面には違法薬物や病原体が付着している可能性があり、一般的に清潔ではないと指摘される。「新型コロナウイルスが感染力を維持できる時間の長さは、温度や材質など、ウイルスのおかれた周囲の環境に依存する」との実験結果も複数発表されている。

しかしながら、国際決済銀行(BIS)の報告書8によれば、新型コロナウイルス感染症が現金決済を通じて拡大したという証拠は、現在のところ確認されていないとのことである。例えば、イングランド銀行(イギリスの中央銀行)は「ポリマー紙幣を扱うことで生じるリスクは、手すりやドアノブ、クレジットカードなど、他の一般的な表面に触れることに比べれば、それほど大きなものではない」、ドイツ連邦銀行(ドイツの中央銀行)は「紙幣を媒介とする感染のリスクは最小限で、十分に紙幣の供給が保証されている」と主張している。カナダ銀行(カナダの中央銀行)は小売業者に対して現金の受け取りを拒否しないように要請している。

先に紹介した紙類よりもプラスチックやステンレスの表面上において、新型コロナウイルスが安定的に感染力を維持するような実験結果を確認すると、科学的見地から、現金だけではなくスマートフォンやクレジットカードを媒介に新型コロナウイルスの感染が拡大する可能性も否定できないことになる。やはり、「感染のリスクを減らすには、現金やその他のものに触れた後に手を洗うことが重要だ」というのが、合理的な判断ということになるのだろう。

しかしながら、決済システムは重要な社会インフラの一つで、経済活動を支えるものである。海外では、現金を媒介とする感染拡大リスクに対する懸念が強まると、現金が使えない状況になり、銀行口座を持たない低所得者層を中心に経済活動から排除される人々が出てくる怖れがある。そこで、現金決済を媒介にした感染拡大に対する懸念に対応すべく行動をとっている国もある。例えば、中国では感染地域の紙幣を滅菌処理している。米国はアジアから回収した紙幣を隔離して再流通を遅らせる措置を取った。インドやインドネシアなどでは、感染症対策としてキャッシュレス決済が奨励されている。このようにして、公衆衛生上の懸念を払拭する目的で、消費者や店舗が現金に触れることをできる限り避けるようになることで、地球規模でキャッシュレス化がさらに進展していく可能性がある9。

8 Auer, Raphael, Cornelli, and Frost. "Covid-19, cash, and the future of payments." BIS Bulletins (2020).

9 BISの報告書には、日本銀行が感染症拡大に関連して何かしらの対策をとったとの記述はない。国立印刷局のHPによると、銀行券(紙幣)はみつまたやアバカ(マニラ麻)が原料で、平均寿命は千円札と5千円札で1~2年程度、1万円札で4~5年とのことである。そのためか、日本の紙幣は海外と比較して清潔であると指摘されるが多い。

2|実店舗における「非接触型」によるキャッシュレス化とオンラインショッピングの普及拡大

WHOが推奨するように、現金決済を通じた感染症の懸念に対する一つの解決策として、ICチップ、QRコードやバーコードを用いた「非接触型」のキャッシュレス決済手段の利用が拡大するかもしれない。日本では、クレジットカードやデビットカードでは主にカードリーダーに通す「接触型」の端末を用いられるが、電子マネーやQRコード決済では「非接触型」をすでに利用している。また、日本でも普及段階にあるが、海外ではVISA、Mastercardなどの国際ブランドのクレジットカードも、日本の電子マネーのように非接触型で利用するのが一般的になりつつある。また、カード情報をスマートフォンに登録して利用するGoogle PayやApple Payもその一例といえる。このような「非接触型」の決済手段の利用を増やして、他人が触れたものに触れる機会を少なくすると、決済手段が感染経路になる懸念をいくらか緩和できるというわけである。

Mastercardのプレスリリース10によると、多くの国において社会的距離(Social Distance)を置くことを課したため、多くの消費者が買い物に非接触型の決済手段を利用するようになったと報告している。具体的には、キャッシュレス決済の安全性と清潔さのメリットを享受するため、世界の回答者の79%が非接触型決済を利用していると回答している。また、回答者の約半数(46%)が財布の一番上に非接触型のクレジットカードを入れたことがあり、この割合は35歳未満だと52%にまで上昇する。

消費者と店舗の接触を減らすという意味では、実店舗においてセミセルフレジ、セルフレジや無人レジの活用が増えるかもしれない。無人レジの導入は、消費者と店舗の現金決済を通じた接触を減らすことにつながる。また、Amazon Goのような無人店舗の仕組みも注目される。

また、感染拡大で、キャッシュレス化との親和性が高いオンラインショッピングの利用も拡大している。米コンサルティング会社マッキンゼーの調査11では、中国では購買頻度の高い商品のオンライン購入が急増しており、イタリアでは電子商取引が81%増えたと報告している。外出禁止令などで消費者が店舗で直接的に購入するのが難しい状況が長引けば、足が早い生鮮食品や外食の分野でもオンライン注文による宅配サービスの利用が一般的になる可能性がある。

ただし、無人レジ等の導入やオンラインショッピングの活用に過剰な期待を抱くのは危険ではなかろうか。キャッシュレス化が進んでいる中国や韓国でも感染が拡大した点を考慮に入れるべきである。あらためて、紙類以外の表面上でも新型コロナウイルスの生存時間が長いとする実験結果があることに着目すべきと考える。

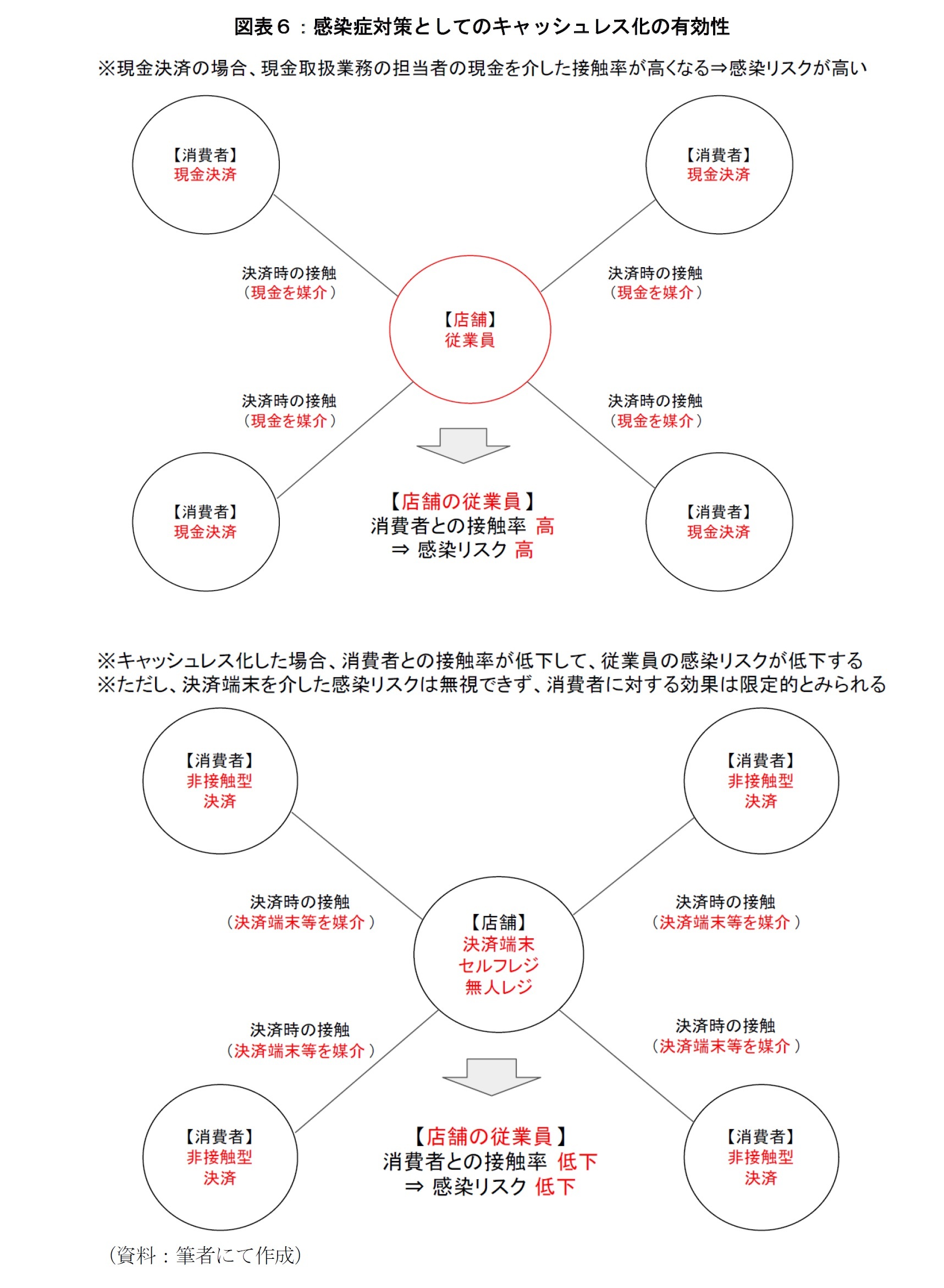

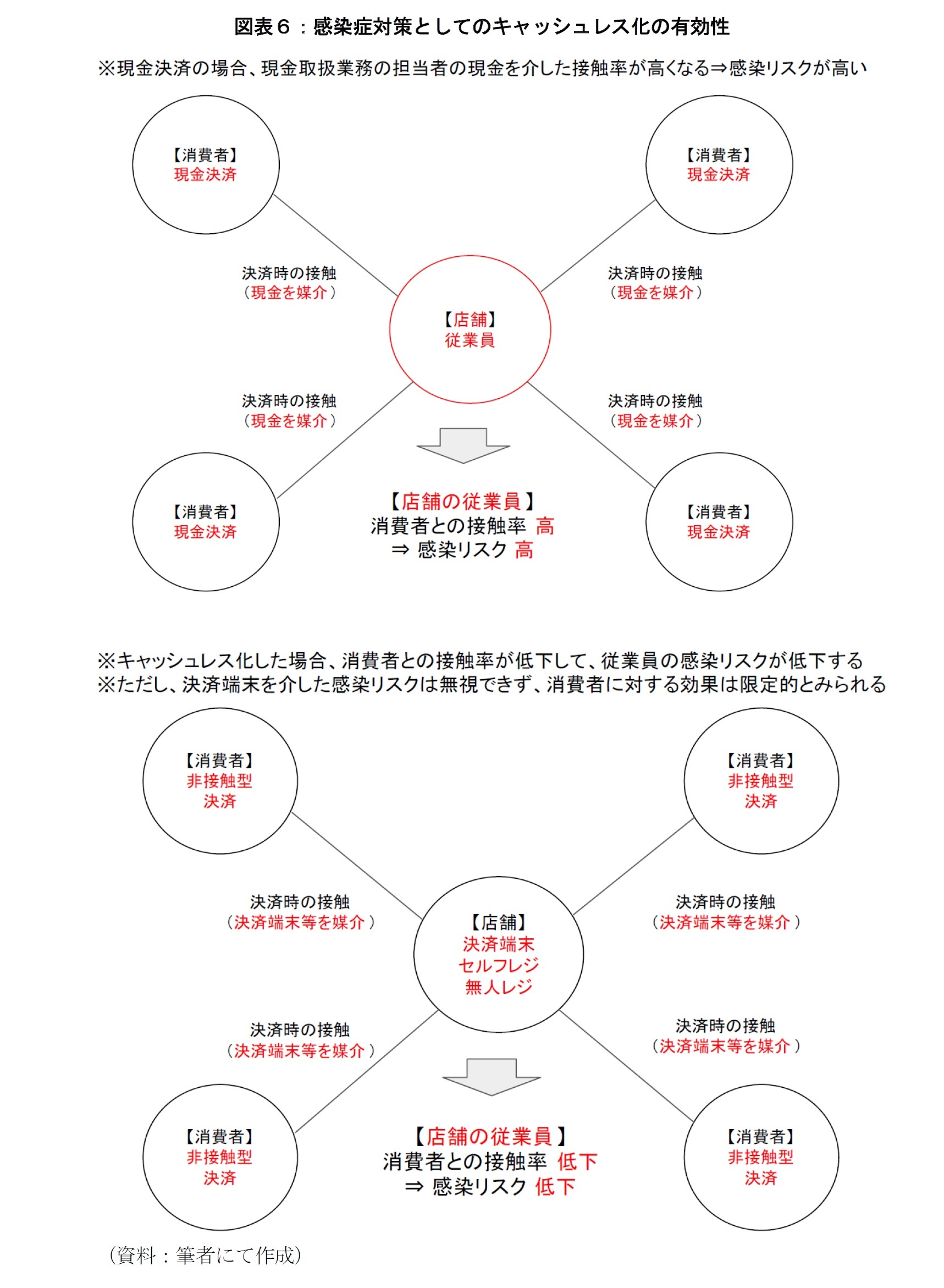

新型コロナウイルス感染症では「接触率(=「人出」と「単位時間当たりの接触率」の掛け算)」を如何に減らすかが重要になる。その意味で、キャッシュレス化は「現金を介した」接触率を減らすことで、現金取扱業務を行う従業員(実店舗のレジ係、病院の会計係、銀行の窓口担当など)を感染リスクから守るという観点では効果的だと期待できる(図表6)。一方で、キャッシュレス決済であっても接触型の決済手段であれば手交されることがあり、レシートも手交される。店舗内で商品に触れる機会があれば、現金ほどやり取りの回数が多くないにしても、間接的な接触はある。決済端末や無人レジのタッチパネルなどを媒介としてウイルスと接触する可能性も否定できない。消費者に対する感染症リスクの低減は限定的なので、消費者にはこれまでと同様に手洗いを奨励すべきだろう。それゆえ、キャッシュレス決済を感染症対策として過剰に安全だと主張するのは、あまり本質的なやり方ではないと考える。

特に、今回のようなパンデミック下において、物流網や流通網の確保は最低限の経済活動を維持する上で生命線である。つまり、店舗におけるキャッシュレス化や無人レジ等の設置、宅配サービスにおいて着払いや代引きを避けることは、サービスを提供するサイドの従業員を守ることであり、その結果、経済活動の生命線が保たれることで、消費者も安心してサービスを享受できるということである。

WHOが推奨するように、現金決済を通じた感染症の懸念に対する一つの解決策として、ICチップ、QRコードやバーコードを用いた「非接触型」のキャッシュレス決済手段の利用が拡大するかもしれない。日本では、クレジットカードやデビットカードでは主にカードリーダーに通す「接触型」の端末を用いられるが、電子マネーやQRコード決済では「非接触型」をすでに利用している。また、日本でも普及段階にあるが、海外ではVISA、Mastercardなどの国際ブランドのクレジットカードも、日本の電子マネーのように非接触型で利用するのが一般的になりつつある。また、カード情報をスマートフォンに登録して利用するGoogle PayやApple Payもその一例といえる。このような「非接触型」の決済手段の利用を増やして、他人が触れたものに触れる機会を少なくすると、決済手段が感染経路になる懸念をいくらか緩和できるというわけである。

Mastercardのプレスリリース10によると、多くの国において社会的距離(Social Distance)を置くことを課したため、多くの消費者が買い物に非接触型の決済手段を利用するようになったと報告している。具体的には、キャッシュレス決済の安全性と清潔さのメリットを享受するため、世界の回答者の79%が非接触型決済を利用していると回答している。また、回答者の約半数(46%)が財布の一番上に非接触型のクレジットカードを入れたことがあり、この割合は35歳未満だと52%にまで上昇する。

消費者と店舗の接触を減らすという意味では、実店舗においてセミセルフレジ、セルフレジや無人レジの活用が増えるかもしれない。無人レジの導入は、消費者と店舗の現金決済を通じた接触を減らすことにつながる。また、Amazon Goのような無人店舗の仕組みも注目される。

また、感染拡大で、キャッシュレス化との親和性が高いオンラインショッピングの利用も拡大している。米コンサルティング会社マッキンゼーの調査11では、中国では購買頻度の高い商品のオンライン購入が急増しており、イタリアでは電子商取引が81%増えたと報告している。外出禁止令などで消費者が店舗で直接的に購入するのが難しい状況が長引けば、足が早い生鮮食品や外食の分野でもオンライン注文による宅配サービスの利用が一般的になる可能性がある。

ただし、無人レジ等の導入やオンラインショッピングの活用に過剰な期待を抱くのは危険ではなかろうか。キャッシュレス化が進んでいる中国や韓国でも感染が拡大した点を考慮に入れるべきである。あらためて、紙類以外の表面上でも新型コロナウイルスの生存時間が長いとする実験結果があることに着目すべきと考える。

新型コロナウイルス感染症では「接触率(=「人出」と「単位時間当たりの接触率」の掛け算)」を如何に減らすかが重要になる。その意味で、キャッシュレス化は「現金を介した」接触率を減らすことで、現金取扱業務を行う従業員(実店舗のレジ係、病院の会計係、銀行の窓口担当など)を感染リスクから守るという観点では効果的だと期待できる(図表6)。一方で、キャッシュレス決済であっても接触型の決済手段であれば手交されることがあり、レシートも手交される。店舗内で商品に触れる機会があれば、現金ほどやり取りの回数が多くないにしても、間接的な接触はある。決済端末や無人レジのタッチパネルなどを媒介としてウイルスと接触する可能性も否定できない。消費者に対する感染症リスクの低減は限定的なので、消費者にはこれまでと同様に手洗いを奨励すべきだろう。それゆえ、キャッシュレス決済を感染症対策として過剰に安全だと主張するのは、あまり本質的なやり方ではないと考える。

特に、今回のようなパンデミック下において、物流網や流通網の確保は最低限の経済活動を維持する上で生命線である。つまり、店舗におけるキャッシュレス化や無人レジ等の設置、宅配サービスにおいて着払いや代引きを避けることは、サービスを提供するサイドの従業員を守ることであり、その結果、経済活動の生命線が保たれることで、消費者も安心してサービスを享受できるということである。

このようにキャッシュレス化には公衆衛生上のメリットがあるが、経済や金融の観点でのデメリットが無視できない。感染症拡大に伴って緊急事態宣言等で外出が抑制されたことで、売上が急激に落ち込んだ店舗がたくさんある。景気が悪化している環境下でキャッシュレス化が進展すると、店舗における手数料と資金繰りに要するコストの負担が重くのしかかることになる。特に、売上の落ち込みにより銀行からの借入を増やした店舗や、今後も営業時間の自粛を求められる店舗は、キャッシュレス化に伴う追加的なコスト負担を抱えるのが難しくなるだろう。国民を感染症拡大から守る目的でキャッシュレス化を推奨するのであれば、それに伴って増える店舗サイドの負担を軽減するような対応策も併せて導入しなければ、今後のキャッシュレス化の進展は限定的になるものと考えられる。

10 “Mastercard Study Shows Consumers Globally Make the Move to Contactless Payments for Everyday Purchases, Seeking Touch-Free Payment Experiences,”Mastercard HP, Press Release Detail, 29 April 2020.

11 “Buidling an e-commerce business: Lessons on moving fast,” McKinsey & Company April 2020 Article

10 “Mastercard Study Shows Consumers Globally Make the Move to Contactless Payments for Everyday Purchases, Seeking Touch-Free Payment Experiences,”Mastercard HP, Press Release Detail, 29 April 2020.

11 “Buidling an e-commerce business: Lessons on moving fast,” McKinsey & Company April 2020 Article

3――感染症の拡大阻止のためのデータ利活用に関する課題

キャッシュレス化が進展すると、「誰が」「いつ」「どこで」「なにを」「どれぐらい」買ったのかという購買履歴データが正確にかつ効率的に収集できるようになる。特に、スマートフォンを活用したキャッシュレス化が進展すると、位置データを組み合わせたデータ利活用が可能となる。今般の感染症の拡大に対抗していく上で、スマートフォンから収集されるビッグデータの利活用が実際に重要な役割を果たしているとみられる。

BISの報告書12では、新型コロナウイルス感染症拡大に対抗する手段として「遠隔診療(telemedicine)」「フローモデリング(flow modelling)」「位置追跡(location tracking)」「接触追跡(contact tracing)」の4つの技術が効果的であったと指摘している。

「遠隔診療」とは、スマホアプリやウェブサイトを介して、診断、ケア、その他の緊急性のない医療ニーズのための遠隔で医療相談を提供するものである。遠隔医療は過去にも電話などで行われていたが、パンデミックの間に利用が拡大した。

「フローモデリング」とは、ある地域を何人の人がどのくらいの速さで通過するかなど、人の動きを分析する技術である。多くの場合、スマートフォンから匿名で集計された位置データを使用することで分析を行う。

「位置追跡」は、個人の位置情報を利用して、人々が規制や要請に従って行動したかどうかを確認するものである。そのため、感染リスクの高い地域から戻ってきた人や、以前に感染者と接触したことのある人など、特定の個人の行動に焦点を当てて分析を行う。

「接触追跡」とは、感染者と他の人との接触点を追跡し、感染の可能性があることをスマホアプリのユーザーに警告する技術のことである。

キャッシュレス化が進んだ中国や韓国などでは、購買履歴データや位置データなどのスマートフォンから収集したビッグデータが感染症拡大を阻止する目的で利活用された。公衆衛生上の観点で、キャッシュレス化のメリットを最大化するには、様々な場面においてビッグデータ収集することでこれらの技術をうまく利活用していけるのかが重要なポイントになる。

先に紹介したBISの報告書によれば、位置データなどのビッグデータを有効活用することで3か月以内の爆発的な感染拡大を阻止するには、80%の人口をカバーする程度でデータを収集する必要があるとしている。スマートフォンの利用率が高い国でなければ、これらの新技術の利活用は難しいが、仮に利用率が高くても、人口の80%程度のカバー率でデータを独占的に収集できる主体がなければならない。海外事例では、データを収集する主体は政府の場合もあれば、民間企業の場合もある。中国や韓国は、人口カバー率が十分な程度にキャッシュレス化が進展していた点も、データ利活用による感染症の拡大阻止の意味で寄与したと考えられる。

一方で、データを独占的に収集できる主体があったとしても、平時に戻れば、個人のプライバシーにかかわる情報の取り扱いの問題がクローズアップされることになる。先のBISの報告書では、感染症の拡大期のような緊急事態下にある場合と、平時の場合とでデータの保有の考え方を分けることを提案している。海外と比較して、日本の場合、個人に関わるデータを国や企業に提供することに対して肯定的ではなく、抵抗感が強い。そのため、緊急時と平時でデータの保持する方法を変えたとしても、データを独占的に保持する主体に対する信頼が構築されない限りにおいて、分析するのに十分に有効な量のデータ収集や有効な利活用は難しくなることも想定される。

キャッシュレス化の問題に限らず、個人情報保護と利便性のトレードオフ問題は、必ず直面する課題である。しかしながら、今後到来することが予測されている感染症拡大の第2波、第3波がやってきた際に、経済活動をある程度維持しながら新型コロナウイルスの感染拡大を抑制できるかどうかは、これらのデータ利活用に関する海外の知恵を有効活用していけるかどうかがカギを握っているともいえる。緊急事態宣言が段階的に解除されつつある中で、日本が競争力を維持・向上させていくためにも、日本の国民性に沿った形でのデータ収集や利活用の方針について戦略的かつ実行性のある議論を行う段階にきているのではないだろうか。

12 Cantú, Cheng, Doerr, Frost and Gambacorta. "On health and privacy: technology to combat the pandemic." BIS Bulletins (2020).

BISの報告書12では、新型コロナウイルス感染症拡大に対抗する手段として「遠隔診療(telemedicine)」「フローモデリング(flow modelling)」「位置追跡(location tracking)」「接触追跡(contact tracing)」の4つの技術が効果的であったと指摘している。

「遠隔診療」とは、スマホアプリやウェブサイトを介して、診断、ケア、その他の緊急性のない医療ニーズのための遠隔で医療相談を提供するものである。遠隔医療は過去にも電話などで行われていたが、パンデミックの間に利用が拡大した。

「フローモデリング」とは、ある地域を何人の人がどのくらいの速さで通過するかなど、人の動きを分析する技術である。多くの場合、スマートフォンから匿名で集計された位置データを使用することで分析を行う。

「位置追跡」は、個人の位置情報を利用して、人々が規制や要請に従って行動したかどうかを確認するものである。そのため、感染リスクの高い地域から戻ってきた人や、以前に感染者と接触したことのある人など、特定の個人の行動に焦点を当てて分析を行う。

「接触追跡」とは、感染者と他の人との接触点を追跡し、感染の可能性があることをスマホアプリのユーザーに警告する技術のことである。

キャッシュレス化が進んだ中国や韓国などでは、購買履歴データや位置データなどのスマートフォンから収集したビッグデータが感染症拡大を阻止する目的で利活用された。公衆衛生上の観点で、キャッシュレス化のメリットを最大化するには、様々な場面においてビッグデータ収集することでこれらの技術をうまく利活用していけるのかが重要なポイントになる。

先に紹介したBISの報告書によれば、位置データなどのビッグデータを有効活用することで3か月以内の爆発的な感染拡大を阻止するには、80%の人口をカバーする程度でデータを収集する必要があるとしている。スマートフォンの利用率が高い国でなければ、これらの新技術の利活用は難しいが、仮に利用率が高くても、人口の80%程度のカバー率でデータを独占的に収集できる主体がなければならない。海外事例では、データを収集する主体は政府の場合もあれば、民間企業の場合もある。中国や韓国は、人口カバー率が十分な程度にキャッシュレス化が進展していた点も、データ利活用による感染症の拡大阻止の意味で寄与したと考えられる。

一方で、データを独占的に収集できる主体があったとしても、平時に戻れば、個人のプライバシーにかかわる情報の取り扱いの問題がクローズアップされることになる。先のBISの報告書では、感染症の拡大期のような緊急事態下にある場合と、平時の場合とでデータの保有の考え方を分けることを提案している。海外と比較して、日本の場合、個人に関わるデータを国や企業に提供することに対して肯定的ではなく、抵抗感が強い。そのため、緊急時と平時でデータの保持する方法を変えたとしても、データを独占的に保持する主体に対する信頼が構築されない限りにおいて、分析するのに十分に有効な量のデータ収集や有効な利活用は難しくなることも想定される。

キャッシュレス化の問題に限らず、個人情報保護と利便性のトレードオフ問題は、必ず直面する課題である。しかしながら、今後到来することが予測されている感染症拡大の第2波、第3波がやってきた際に、経済活動をある程度維持しながら新型コロナウイルスの感染拡大を抑制できるかどうかは、これらのデータ利活用に関する海外の知恵を有効活用していけるかどうかがカギを握っているともいえる。緊急事態宣言が段階的に解除されつつある中で、日本が競争力を維持・向上させていくためにも、日本の国民性に沿った形でのデータ収集や利活用の方針について戦略的かつ実行性のある議論を行う段階にきているのではないだろうか。

12 Cantú, Cheng, Doerr, Frost and Gambacorta. "On health and privacy: technology to combat the pandemic." BIS Bulletins (2020).

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年05月25日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1848

経歴

- 【職歴】

2005年4月 住友信託銀行株式会社(現 三井住友信託銀行株式会社)入社

2014年9月 株式会社ニッセイ基礎研究所 入社

2021年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・経済産業省「キャッシュレスの普及加速に向けた基盤強化事業」における検討会委員(2022年)

・経済産業省 割賦販売小委員会委員(産業構造審議会臨時委員)(2023年)

【著書】

成城大学経済研究所 研究報告No.88

『日本のキャッシュレス化の進展状況と金融リテラシーの影響』

著者:ニッセイ基礎研究所 福本勇樹

出版社:成城大学経済研究所

発行年月:2020年02月

福本 勇樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/15 | 生成AIを金融リスク分析の視点から読み解いてみる-なぜ人間によるファクトチェックが必要なのか | 福本 勇樹 | 研究員の眼 |

| 2025/07/08 | 家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策 | 福本 勇樹 | 基礎研マンスリー |

| 2025/06/24 | 日本国債市場における寡占構造と制度的制約-金利上昇局面に見られる構造的脆弱性の考察 | 福本 勇樹 | 基礎研レポート |

| 2025/06/12 | 金融技術革新の4類型とその波及効果-キャッシュレス化にみる「制度から始まるイノベーション」の形 | 福本 勇樹 | 基礎研レポート |

新着記事

-

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【キャッシュレス化による感染症対策について考える-公衆衛生とデータ利活用に関する問題点の整理】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

キャッシュレス化による感染症対策について考える-公衆衛生とデータ利活用に関する問題点の整理のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.