- シンクタンクならニッセイ基礎研究所 >

- ジェロントロジー(高齢社会総合研究) >

- 高齢者世帯の家計・資産 >

- 老後資金の取崩し(1)-運用方法と取崩し方法をセットで考える

老後資金の取崩し(1)-運用方法と取崩し方法をセットで考える

金融研究部 主任研究員・年金総合リサーチセンター・ジェロントロジー推進室・サステナビリティ投資推進室兼任 高岡 和佳子

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――老後の不安を和らげるための、もう一つの要素

老後の暮らしに対する不安の大部分が金銭的不安ならば、保有資産額の大小が老後の暮らしに対する不安の程度を大きく左右するはずである。保有資産額に影響を与える要素は、現役世代が重視する「収入」と、退職後世代が重視する「支出」だけではない。「運用」も保有資産額に影響を与えるが、「収入」や「支出」と比べると、「運用」が資産寿命を延ばすために必要だと考える人の割合は低い。「支出」が一定ならば「収入」の増加は、確実に保有資産額の増加につながり、また「収入」が一定ならば「支出」の抑制は、確実に保有資産額の増加につながる。一方、「運用」は総じて保有資産額の増加につながるが、当然のことながら確実に増えるわけではない。「運用」に伴う不確実性が、「運用」を必要だと考える人の割合が低い原因ではないだろうか。

老後の暮らしに対する不安の大部分が金銭的不安ならば、保有資産額の大小が老後の暮らしに対する不安の程度を大きく左右するはずである。保有資産額に影響を与える要素は、現役世代が重視する「収入」と、退職後世代が重視する「支出」だけではない。「運用」も保有資産額に影響を与えるが、「収入」や「支出」と比べると、「運用」が資産寿命を延ばすために必要だと考える人の割合は低い。「支出」が一定ならば「収入」の増加は、確実に保有資産額の増加につながり、また「収入」が一定ならば「支出」の抑制は、確実に保有資産額の増加につながる。一方、「運用」は総じて保有資産額の増加につながるが、当然のことながら確実に増えるわけではない。「運用」に伴う不確実性が、「運用」を必要だと考える人の割合が低い原因ではないだろうか。最終的な運用成果の不確実性を軽減する投資手法の一つに「積み立て投資」がある。「積み立て投資」とは、定期的に決まった金額の投資を行う方法で、税制上優遇措置のあるiDeCoや積立NISAが「積み立て投資」の代表例である。しかしながら、「積み立て投資」は、若年層など資産形成段階に適した運用手法であり、老後の資産取崩し段階では利用できない。そこで、取崩し方法に着目し退職後の資産運用を考えてみたい。

2――検討の視点

「人生100年時代」到来以前から、老後資金の取崩し方法については様々な研究がある。日本の平均寿命が男性で71歳、女性で76歳であった1974年において、既に絶対に生存中に資産が枯渇しない方法が提案されている。資産が生み出す利子や配当だけを消費に回し、元本には手を付けない方法(以下、「トービン法」)である1。配当利回りが2%の場合、「トービン法」を実践するには年間不足額の50倍(=100%÷2%)の資産が必要となる。しかし、そもそも年間不足額の50倍の資産を65歳時点で保有していれば、運用しなくても資産を取り崩していけば50年間分の資産があるので、115歳(=65歳+50歳)まで資産は枯渇しない。つまり、「トービン法」を実践できる人は、金銭的不安がさほど深刻でない人である。金銭的不安を抱える人にはあまり参考にならないとも言える。

1994年には、生存中に資産が枯渇しない取崩し方法として「4%ルール」が提案されている2。「4%ルール」とは、退職時における保有資産の4%を毎年引き出す方法で、4%というレベルは過去の資産価格及びインフレ率データを用いて導かれた結果である。「4%ルール」を実践すると、少なくとも35年は資産が枯渇しないとされる。つまり、65歳退職なら100歳まで資産が枯渇しないので「人生100年時代」に適しているが、資産運用が欠かせない。「4%ルール」が想定する資産運用手法は、「資産の50%を株式に、残りの50%を中期国債に投じ、かつ投資割合の維持に努める」といった方法である。年間不足額が60万円の場合、「4%ルール」を実践するには、退職時点で1,500万円の資産が必要(60万円÷4%)となる。「トービン法」よりは必要資産額が少ないが、60代のうち、1,500万円以上の資産を保有する世帯は50%に満たない。資産が1,500万円に満たない世帯は「4%ルール」の資産運用実践に加え、支出の抑制も必要となる。関連して、取崩し率(「4%ルール」における4%に相当)や資産の構成比を様々なパターンで評価し、より良いルールを模索する研究3や、生存確率も加味した研究4があるが、死亡時に少なくない剰余が発生するため「4%ルール」は非効率であることを指摘する研究5もある。

1994年には、生存中に資産が枯渇しない取崩し方法として「4%ルール」が提案されている2。「4%ルール」とは、退職時における保有資産の4%を毎年引き出す方法で、4%というレベルは過去の資産価格及びインフレ率データを用いて導かれた結果である。「4%ルール」を実践すると、少なくとも35年は資産が枯渇しないとされる。つまり、65歳退職なら100歳まで資産が枯渇しないので「人生100年時代」に適しているが、資産運用が欠かせない。「4%ルール」が想定する資産運用手法は、「資産の50%を株式に、残りの50%を中期国債に投じ、かつ投資割合の維持に努める」といった方法である。年間不足額が60万円の場合、「4%ルール」を実践するには、退職時点で1,500万円の資産が必要(60万円÷4%)となる。「トービン法」よりは必要資産額が少ないが、60代のうち、1,500万円以上の資産を保有する世帯は50%に満たない。資産が1,500万円に満たない世帯は「4%ルール」の資産運用実践に加え、支出の抑制も必要となる。関連して、取崩し率(「4%ルール」における4%に相当)や資産の構成比を様々なパターンで評価し、より良いルールを模索する研究3や、生存確率も加味した研究4があるが、死亡時に少なくない剰余が発生するため「4%ルール」は非効率であることを指摘する研究5もある。

1 Tobin, J. 1974. “What Is Permanent Endowment Income?” American Economic Review 64, no. 2: 427–432.

2 Bengen, W. P. 1994. “Determining Withdrawal Rates Using Historical Data.” Journal of Financial Planning 7, no. 4 (March): 171–180.

3 Ameriks, J., R. Veres, and M. Warshawsky. 2001. “Making Retirement Income Last a Lifetime.” Journal of Financial Planning 14, no. 12 (December): 16–76.

4 Milevsky, Moshe A. and Chris Robinson. 2005. “A Sustainable Spending Rate without Simulation.” Financial Analyst Journal, vol. 61, no. 6 (November/December):89-100.

5 Scott, J., W. Sharpe, and J. Watson. 2009. “The 4% Rule—At What Price?” Journal of Investment Management Third Quarter.

若年層など資産形成段階に適した運用手法「積み立て投資」には、二つのメリットがある。まず、購入する時期が分散されるので、運悪く価格が高い時期にすべての資金を投資してしまうといった失敗を回避できる。次に、毎回一定金額を投資するので、資産価格が低い時は購入数量が多く、資産価格が高い時は購入数量が少なくなる。投資の基本は「安く買って高く売る」なので、資産価格が低い時ほど購入数量が多くなる仕組みはプラスに働く。一方、資産の取り崩しにおいては、毎年一定額を取崩す場合は資産価格が低い時ほど売却数量が多くなり、高い時ほど売却数量が少なくなるため、「安い時にたくさん売って、高いときに少なく売る」こととなり、好ましい投資行動とはならない。幸い、先に紹介した毎年一定額を取崩す「4%ルール」には、マイナスの効果を緩和する仕組みが備わっている。毎年資金を取崩す際に、資産の構成比が基準構成比(株式50%、中期国債50%)に一致するよう資産の組み換え(以下、リバランス)を行うことで、価格が上昇した時ほど売却数量が多くなる。

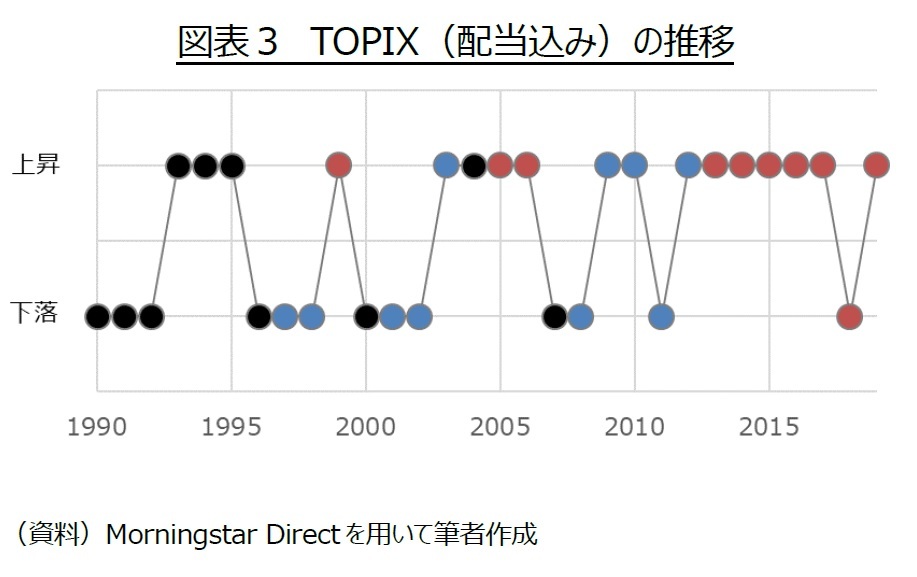

しかし、「価格が上昇した時ほど多く売却する方針」は、「価格が高い時ほど多く売却する方針」とは似ているようで実は異なるものである。図表3は、1990年~2019年を株価収益率が上昇した年と下落した年を上下に分け、かつ相対的な価格水準6に応じて三等分した結果に応じて色分けしている。赤は相対的価格水準が高い年、青は相対的価格水準が低い年、黒がそれ以外の年である。2003年、2009年、2010年及び2012年は、株価は上昇しているが相対的な価格水準は低いので、「価格が上昇した時ほど多く売却する方針」の場合、株式の売却量を増やすが、「価格が高い時ほど多く売却する方針」の場合、株式の売却量を減らす。

しかし、「価格が上昇した時ほど多く売却する方針」は、「価格が高い時ほど多く売却する方針」とは似ているようで実は異なるものである。図表3は、1990年~2019年を株価収益率が上昇した年と下落した年を上下に分け、かつ相対的な価格水準6に応じて三等分した結果に応じて色分けしている。赤は相対的価格水準が高い年、青は相対的価格水準が低い年、黒がそれ以外の年である。2003年、2009年、2010年及び2012年は、株価は上昇しているが相対的な価格水準は低いので、「価格が上昇した時ほど多く売却する方針」の場合、株式の売却量を増やすが、「価格が高い時ほど多く売却する方針」の場合、株式の売却量を減らす。そこで、「価格が上昇した時ほど多く売却する方針」と「価格が高い時ほど多く売却する方針」の違いに着目する。「価格が高い時ほど多く売却する方針」を実行する取崩し方法を提案し、その効果を検証する。

6 1989年末と2019年末の価格水準を用いて線形補間により、各年末の基準価格を求める。実際の価格と基準価格との比をベースに相対的な価格水準を評価した。

3――取崩し方法の概要と効果検証の方法

「価格が高い時ほど多く売却する方針」を検証するために、株式などの「リスクはあるがその分高い収益率が期待できる資産(以降、株式と表記)」と、預貯金などの「リスクがなく収益が期待できない資産(以降、預貯金と表記)」を保有することとする。毎年の取崩し額(原則、一定)は株式への投資割合と株式の中長期的な収益率(以下、株式の想定収益率)を勘案し、退職時点で決定する。取り崩し段階において、株式と預貯金のいずれを取崩すかは、株式の相対的価格水準に応じて決定するものとする。ただし、相対的価格水準が高い(低い)状況が継続するなどして、株式(預貯金)が底をついた場合、株式の相対的価格水準に関わらず預貯金(株式)を取崩すものとする(以下、「2つの財布法」)。

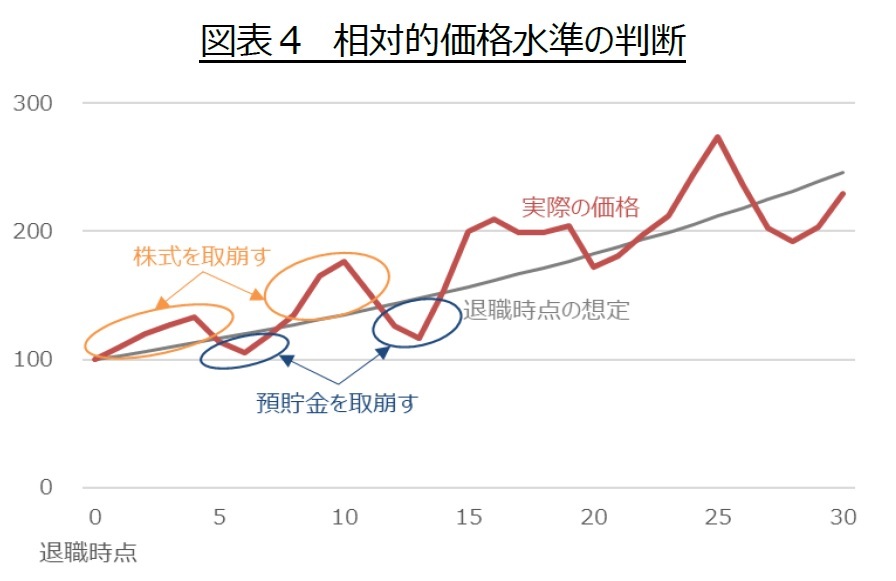

実際は、相対的価格水準が高いのかそれとも低いのか、資産を取り崩す各時点においては分からない。そこで、毎年の取崩し額の決定に用いた株式の想定収益率通りに価格が上昇した場合の価格より、実際の価格が高い(低い)場合、株式(預貯金)を取崩すこととする(図表4参照)。

実際は、相対的価格水準が高いのかそれとも低いのか、資産を取り崩す各時点においては分からない。そこで、毎年の取崩し額の決定に用いた株式の想定収益率通りに価格が上昇した場合の価格より、実際の価格が高い(低い)場合、株式(預貯金)を取崩すこととする(図表4参照)。「4%ルール」を実践するには、退職時における保有資産総額だけを把握すれば良いのに対し、「2つの財布法」を実践するには株式の想定収益率が必要である。「2つの財布法」は「4%ルール」と比べて、ハードルが高いと感じるかもしれない。しかし、株式の想定収益率の設定が困難ならば、過去データを参考に決定すれば良い。過去が将来にも当てはまるとは限らないが、「4%ルール」も過去のデータを用いて導かれたルールなので、実はたいした違いはないと思われる。

検証の主眼は、「価格が高い時ほど多く売却する方針」と「価格が上昇した時ほど多く売却する方針」との比較なので、「2つの財布法」と「4%ルール」のように毎年リバランスする手法(以下、「リバランス法」)を比較してみる。なお、「2つの財布法」における初期の構成比と、「リバランス法」における基準構成比は同一とする。取崩し率も「2つの財布法」と「リバランス法」で同一の値を用い、その値は、基準構成比と想定収益率別に応じて「リバランス法」を前提に決定する。

取崩し方法の効果は、資産寿命の短命化リスクで評価する。評価する指標として(1)想定する生存期間(今回は30年)内に資産が枯渇する確率と、(2)枯渇する場合、資産が枯渇するのは平均的に退職の何年後かを用いる。参考指標として(3)枯渇しない場合、想定する生存期間後の平均残存資産額が、退職後時点の資産額に対してどの程度残っているか(平均残存率)と、(4)想定する生存期間後の平均残存率が、取崩し率の何倍に相当するかを確認する。

各指標の算出には、概ね想定収益率に沿って推移する株価の変動パターン(図表4の赤線に相当)を複数生成し、シミュレーションした結果を用いる。

全資産を株式に投資した場合の評価指標も併せて確認し、更に全資産を預貯金とする場合と比較して取崩し率がどの程度改善するかも確認する。

(2020年04月10日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1851

- 【職歴】

1999年 日本生命保険相互会社入社

2006年 ニッセイ基礎研究所へ

2017年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

高岡 和佳子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/20 | ブルーファイナンスの課題-気候変動より低い関心が普及を阻む | 高岡 和佳子 | 研究員の眼 |

| 2025/07/03 | 国内企業年金が好むオルタナティブ投資 | 高岡 和佳子 | ニッセイ年金ストラテジー |

| 2025/06/30 | 食品ロス削減情報の比較可能性-何のための情報開示か? | 高岡 和佳子 | 基礎研レター |

| 2025/04/30 | ふるさと納税のピットフォール-発生原因と望まれる改良 | 高岡 和佳子 | 基礎研レポート |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【老後資金の取崩し(1)-運用方法と取崩し方法をセットで考える】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

老後資金の取崩し(1)-運用方法と取崩し方法をセットで考えるのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.