- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 家計の貯蓄・消費・資産 >

- キャッシュレスを学ぼう(1)-クレジットカード・デビットカード

2020年04月06日

文字サイズ

- 小

- 中

- 大

1――はじめに

資産形成や老後資金確保といった目的の円滑な達成のため、あるいは投資被害を未然に防止するために、金融リテラシーの習得の必要性が高まってきた。これまでは主に、投資信託や保険に関する知識といった、お金の増やし方や活用の仕方についての取り組みが行われてきたものと思う。本レポートでは、金融リテラシー向上の一環として、お金の使い方の面に目を向けて、キャッシュレスについて数回にわたって学んでいきたいと思う。キャッシュレスはお金を使う手段のバリエーションにしか過ぎないともいえるが、たとえば、後払い方式の場合では、借金類似の性格を有し、金利や手数料を含めて、多額の支払いを求められる恐れもあるため、利用にあたっては、十分内容を理解しておく必要がある。

ところで、キャッシュレスは広くとらえると、現金を用いないで決済をすることである。そのため、銀行口座振替や銀行口座からの直接振り込みもキャッシュレスに該当するという考え方もある。しかし本シリーズでは、昨今普及してきたカード決済・スマートフォン決済といったものを中心に解説を加えていくこととする。今回は、まずクレジットカードおよびデビットカードについて、その性格や規制内容について確認することとする。

ところで、キャッシュレスは広くとらえると、現金を用いないで決済をすることである。そのため、銀行口座振替や銀行口座からの直接振り込みもキャッシュレスに該当するという考え方もある。しかし本シリーズでは、昨今普及してきたカード決済・スマートフォン決済といったものを中心に解説を加えていくこととする。今回は、まずクレジットカードおよびデビットカードについて、その性格や規制内容について確認することとする。

2――クレジットカードとは

1|クレジットカードの仕組み(オンアス取引)

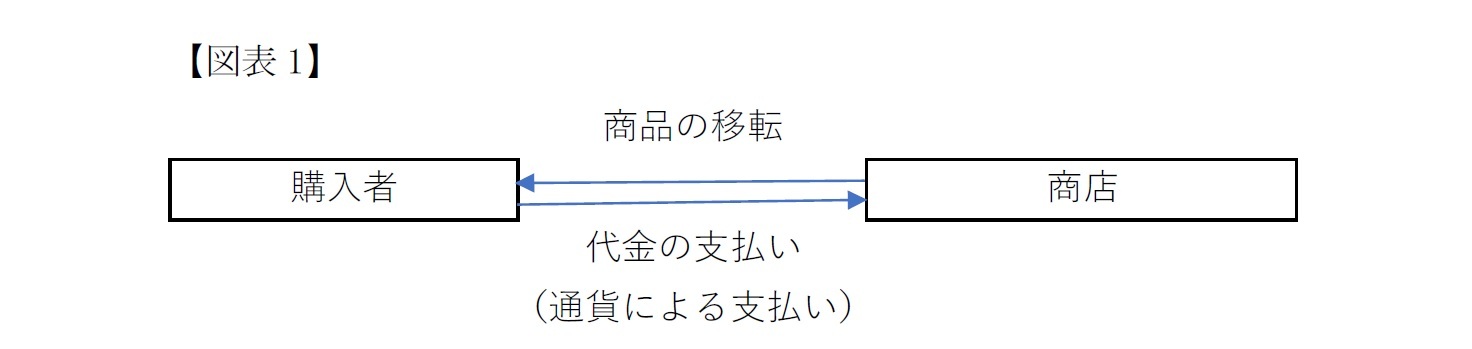

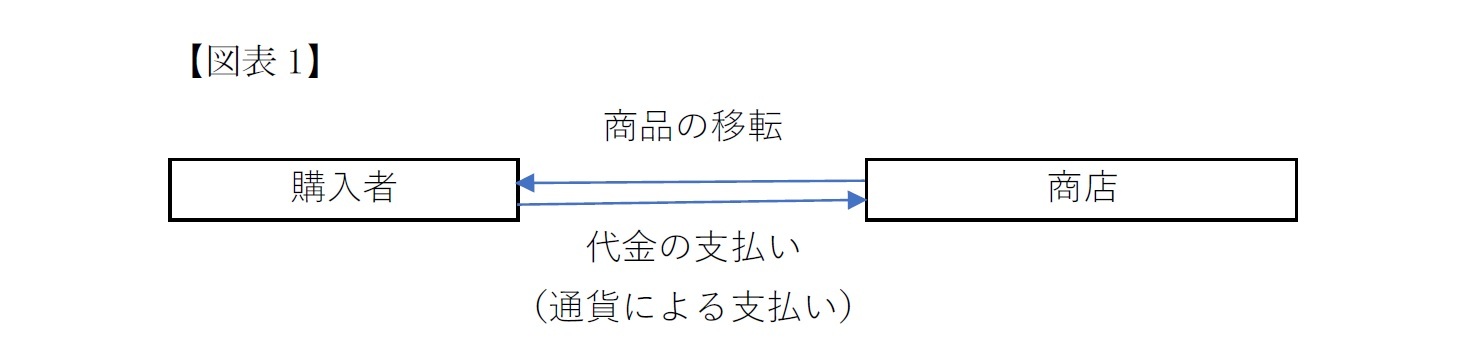

商品やサービスを店頭で購入した場合は、商品と引き換えに、代価として商店に現金を支払うことが原則であり、出発点である。すなわち、売買契約においては、商品の交付(財産権の移転)という商店側の債務と、代金の支払いという購入者側の債務がある。そして、購入者の代金支払い債務は通貨で弁済することができる(民法第402条)(図表1)。

商品やサービスを店頭で購入した場合は、商品と引き換えに、代価として商店に現金を支払うことが原則であり、出発点である。すなわち、売買契約においては、商品の交付(財産権の移転)という商店側の債務と、代金の支払いという購入者側の債務がある。そして、購入者の代金支払い債務は通貨で弁済することができる(民法第402条)(図表1)。

この場合、通貨である紙幣・硬貨による弁済を商店は拒絶することができない1。それでは完全キャッシュレスの店は許されるのであろうか。この点は、そもそも取引に入る前に、完全キャッシュレスである店であることを明示しておけば、取引相手を選ぶ自由は商店にもある以上、現金での買い物客を受け付けないという対応も許されるものと思われる。

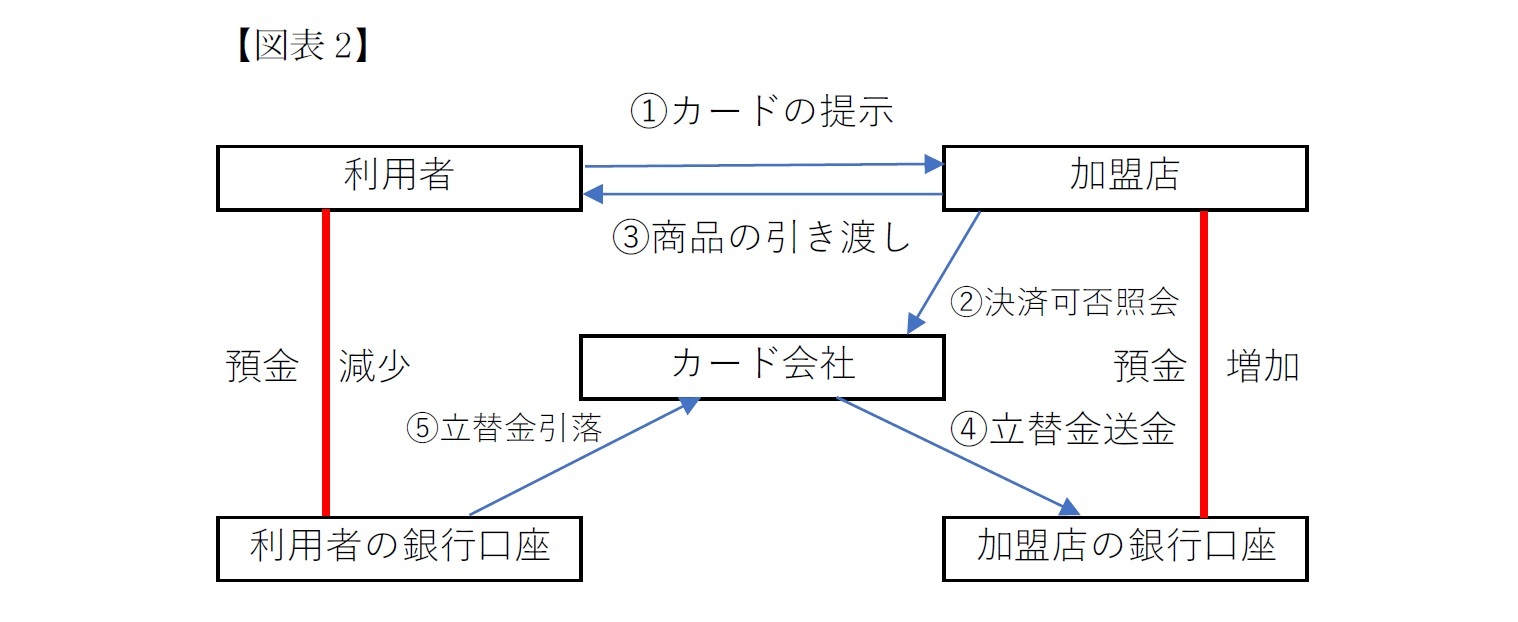

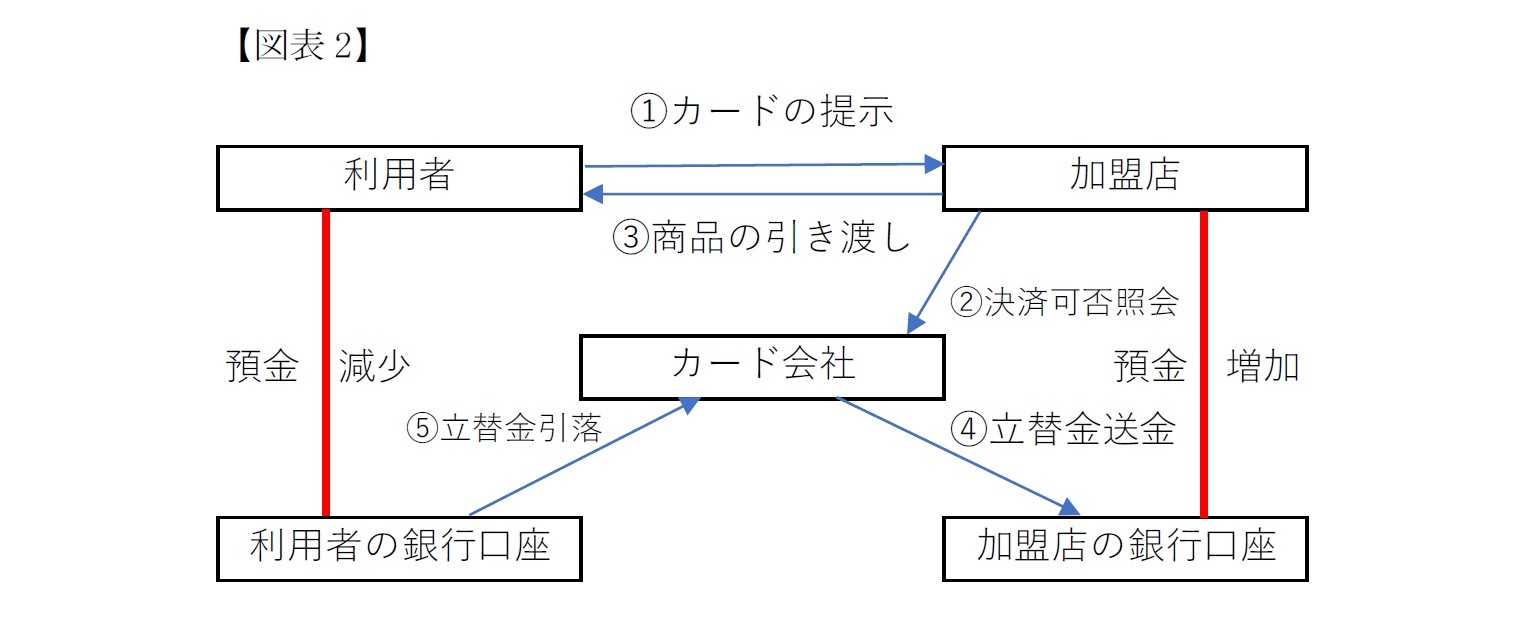

さて、本稿が対象とするクレジットカードを使った取引とは次のようなものである。まず、①利用者は加盟店に対してカードを提示する。②加盟店はカード会社に対して決済可能かどうか照会する。③決済可能であれば加盟店は商品を引き渡す。④カード会社は立替金を加盟店の銀行口座に送金する(カード会社の手数料は差し引かれる)。そして、⑤カード会社は利用者の銀行預金から立替金を引き落とすというものである。若干法律的な話をすると、加盟店へは現金を支払うのではなく、代金相当額の預金という債権を移転させる2。これは現金に代えて現金以外のもの(債権)で弁済を行うものであるため、法律上は代物弁済といわれるものになる(民法第482条)。代物弁済は債権者(加盟店)が認める場合にのみ、弁済としての効果を有する。

クレジットカード取引を最も単純に表すと(図表2)の通りである。この図表のようにカード会社自身が立替金送金と、立替金引落の両方行う取引はオンアス取引と呼ばれている。

さて、本稿が対象とするクレジットカードを使った取引とは次のようなものである。まず、①利用者は加盟店に対してカードを提示する。②加盟店はカード会社に対して決済可能かどうか照会する。③決済可能であれば加盟店は商品を引き渡す。④カード会社は立替金を加盟店の銀行口座に送金する(カード会社の手数料は差し引かれる)。そして、⑤カード会社は利用者の銀行預金から立替金を引き落とすというものである。若干法律的な話をすると、加盟店へは現金を支払うのではなく、代金相当額の預金という債権を移転させる2。これは現金に代えて現金以外のもの(債権)で弁済を行うものであるため、法律上は代物弁済といわれるものになる(民法第482条)。代物弁済は債権者(加盟店)が認める場合にのみ、弁済としての効果を有する。

クレジットカード取引を最も単純に表すと(図表2)の通りである。この図表のようにカード会社自身が立替金送金と、立替金引落の両方行う取引はオンアス取引と呼ばれている。

クレジットカードはカード会社が利用者に信用を供与する(=貸し付けを行うことに類似する性格を有する)ものであることや、利用者からみると売買契約等の取引相手と、クレジット契約を行う相手方とが別になること、およびクレジットカード番号の流出リスクがあることなどを踏まえ、割賦販売法の規制が適用されている(後述)。

1 お札、すなわち日本銀行券は日本銀行法第46条第2項により強制通用力を有する。また、通貨の単位及び貨幣の発行等に関する法律により、硬貨はその価値の20倍まで強制通用力を有する(10円玉では2000円を超える支払いは拒絶されることがある)。

2 法的な性格として、主には、債権譲渡説と立て替え払い説がある。

1 お札、すなわち日本銀行券は日本銀行法第46条第2項により強制通用力を有する。また、通貨の単位及び貨幣の発行等に関する法律により、硬貨はその価値の20倍まで強制通用力を有する(10円玉では2000円を超える支払いは拒絶されることがある)。

2 法的な性格として、主には、債権譲渡説と立て替え払い説がある。

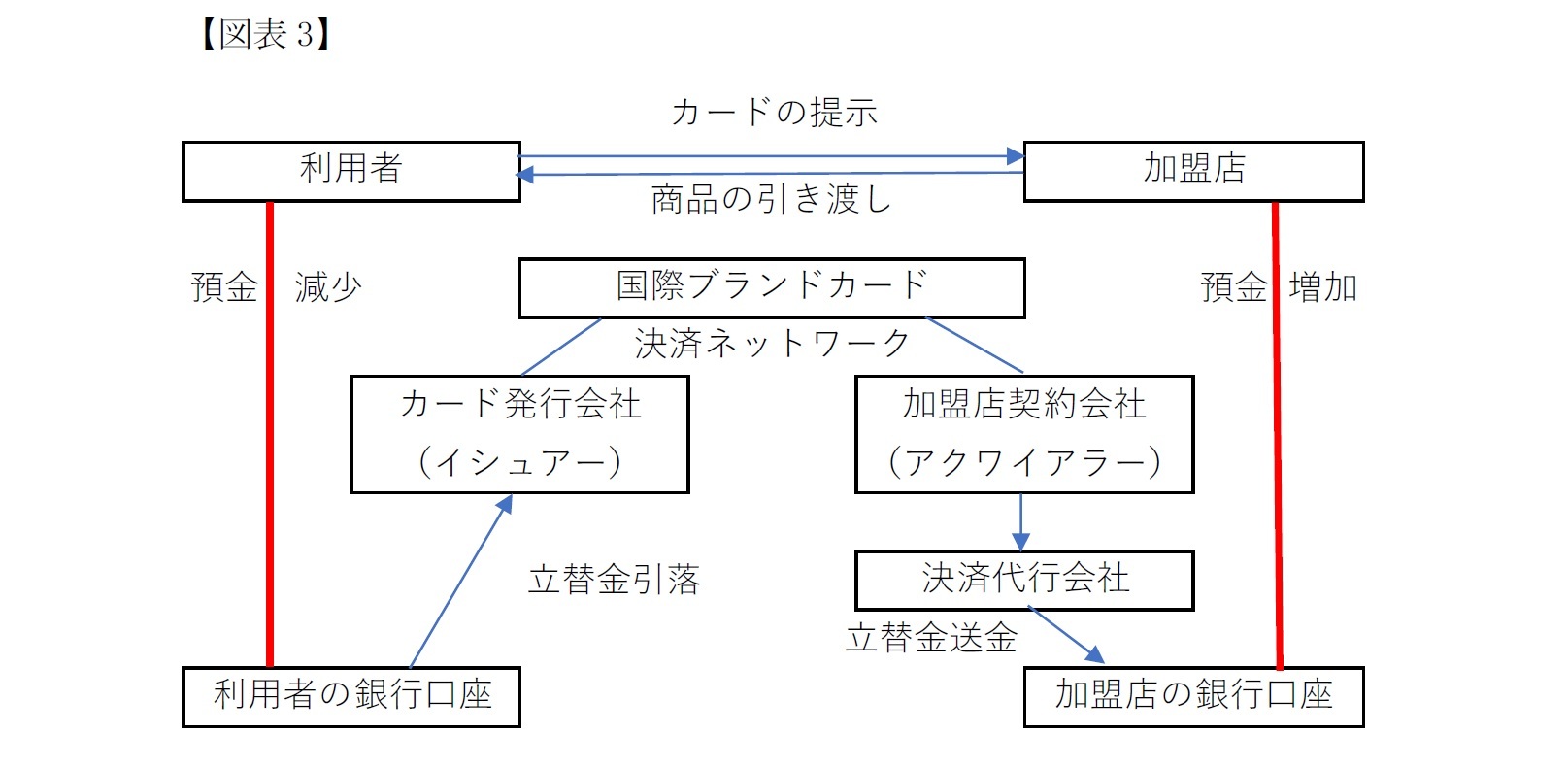

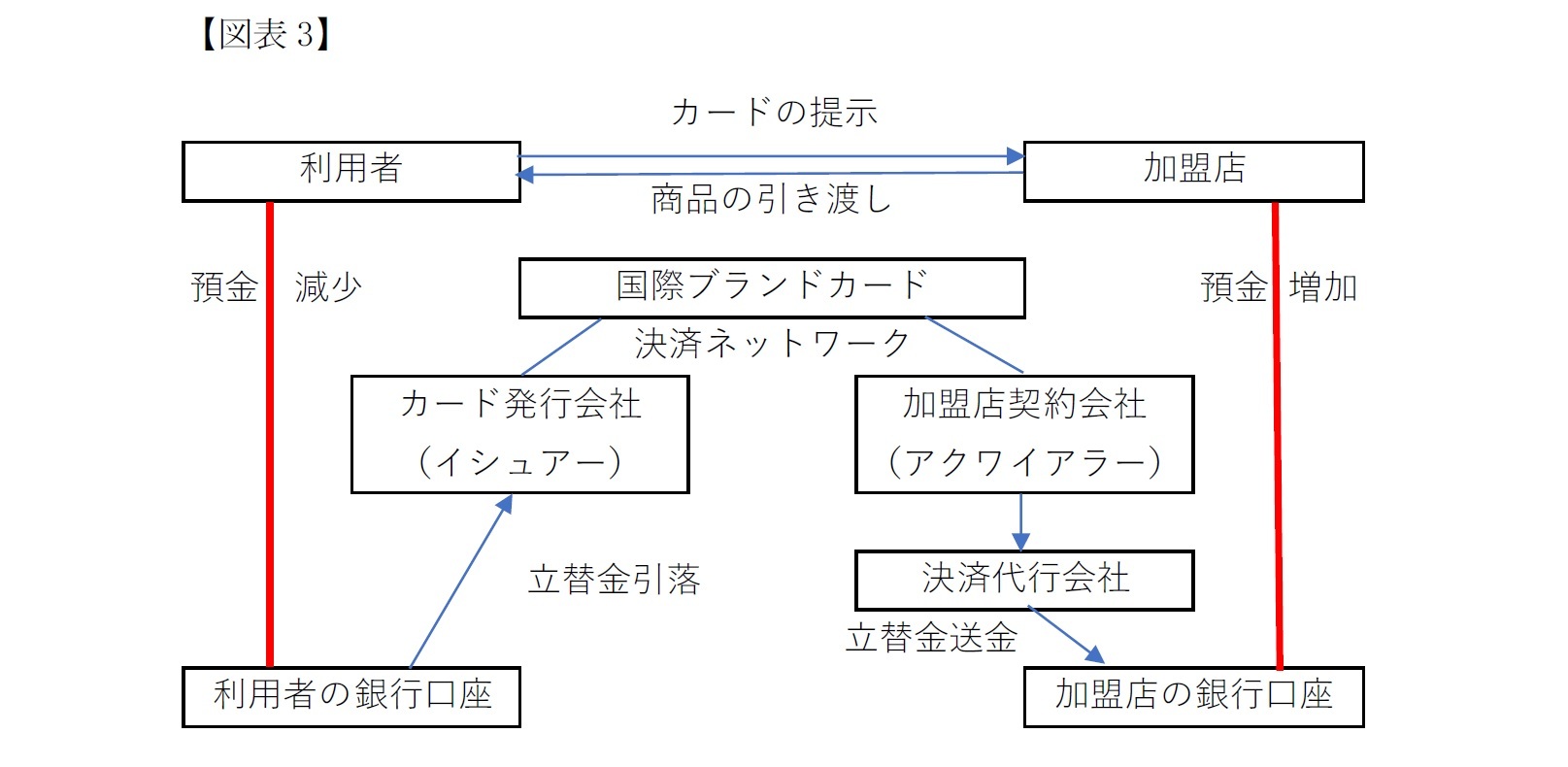

2|クレジットカード事業における分業(オフアス取引)

昨今は、VISAやMASTER、JCBなど国際的なブランドのネットワークのもとに、カード発行会社(イシュアー)と、加盟店契約会社(アクワイアラー)とが分業するようになってきた。カード発行会社は利用者にカードを発行し、利用者の銀行口座から代金額を引き落とす。加盟店契約会社は、加盟店を開拓するとともに、加盟店の銀行口座に代金相当額を振り込む役割を負う。

クレジットカードを利用した売買契約等が行われた際の清算の流れとしては、まず(1)加盟店口座に加盟店契約会社からの立替金の振り込みが行われる。(2)加盟店契約会社からカード発行会社に立替金を請求する。(3)立替金がカード発行会社から決済ネットワーク経由で加盟店契約会社に振り込まれる。そして(4)カード発行会社が利用者の銀行口座から立替金を引き落とすこととなる。購入者の口座から引落ができないリスクはカード発行会社が負っている。このようにカード発行会社と加盟店契約会社が分かれる取引をオフアス取引と呼んでいる(図表3)。

昨今では、加盟店契約会社と加盟店との間に、フィンテック会社である決済代行会社が関与することがある。決済代行会社を挟む商店にとってのメリットとしては、加盟店がフィンテック会社の決済システムを利用することができることで、キャッシュレス導入にあたっての費用を抑えられること、および、加盟店において利用者がいろいろなブランドのカードを利用できるということがある。

昨今は、VISAやMASTER、JCBなど国際的なブランドのネットワークのもとに、カード発行会社(イシュアー)と、加盟店契約会社(アクワイアラー)とが分業するようになってきた。カード発行会社は利用者にカードを発行し、利用者の銀行口座から代金額を引き落とす。加盟店契約会社は、加盟店を開拓するとともに、加盟店の銀行口座に代金相当額を振り込む役割を負う。

クレジットカードを利用した売買契約等が行われた際の清算の流れとしては、まず(1)加盟店口座に加盟店契約会社からの立替金の振り込みが行われる。(2)加盟店契約会社からカード発行会社に立替金を請求する。(3)立替金がカード発行会社から決済ネットワーク経由で加盟店契約会社に振り込まれる。そして(4)カード発行会社が利用者の銀行口座から立替金を引き落とすこととなる。購入者の口座から引落ができないリスクはカード発行会社が負っている。このようにカード発行会社と加盟店契約会社が分かれる取引をオフアス取引と呼んでいる(図表3)。

昨今では、加盟店契約会社と加盟店との間に、フィンテック会社である決済代行会社が関与することがある。決済代行会社を挟む商店にとってのメリットとしては、加盟店がフィンテック会社の決済システムを利用することができることで、キャッシュレス導入にあたっての費用を抑えられること、および、加盟店において利用者がいろいろなブランドのカードを利用できるということがある。

3――クレジットカードの払方別による割賦販売法の適用

クレジットカードには、翌月一括払い、分割払い等、リボ払いがある(キャッシングもあるが、キャシュレスと離れるので取り扱わない)。一見、それほど変わらないように見えるが、それぞれにかかる割賦販売法の規律は異なる。

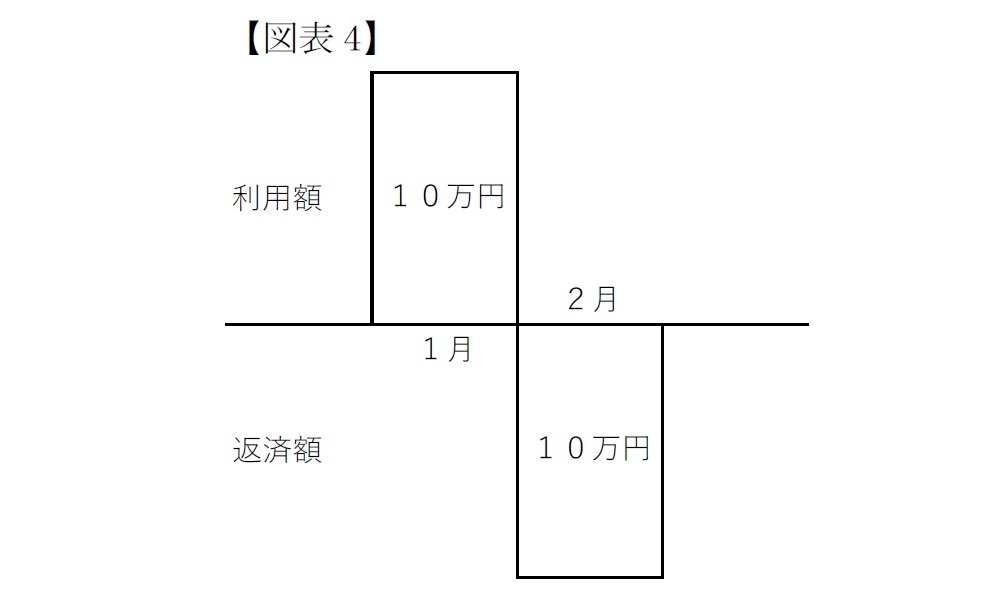

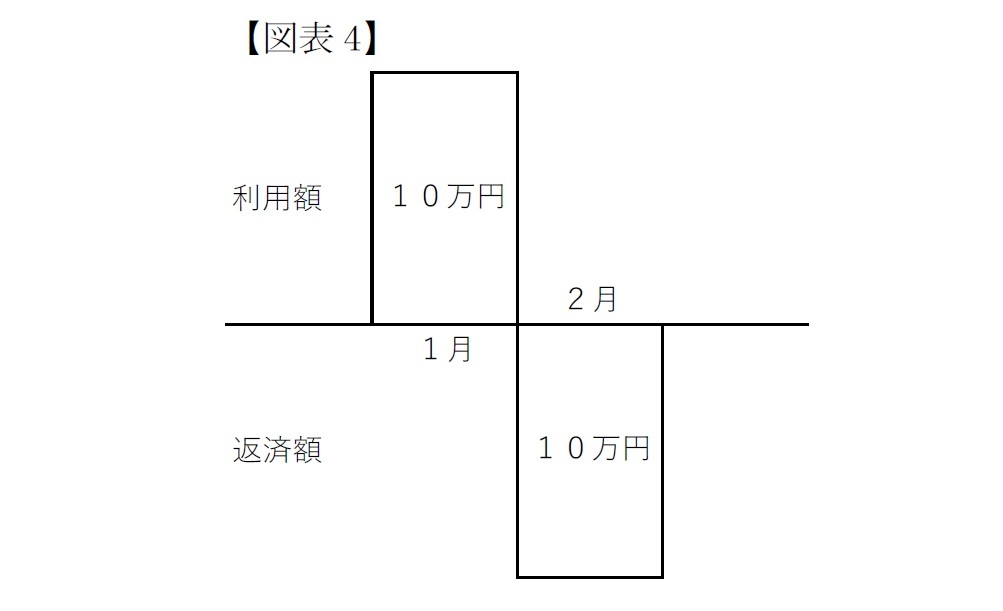

1|翌月一括払い

翌月一括払い(マンスリークリアと呼ばれる)の性格は、カード会社を経由した単なる後払いである。割賦販売法上、「二月払購入あっせん」と定義されており、購入者から、商品等の売買契約後二月を超えない範囲内で代金相当額を受領するものとされている(法第35条の16第2項)。したがって、売買契約等の翌月に、銀行口座から代金相当額を引き落とす翌月一括払いのみが該当し(図表4、1月に利用して2月に一括返済した例)、分割払いやボーナス払いは含まれない。

翌月一括払い(マンスリークリアと呼ばれる)の性格は、カード会社を経由した単なる後払いである。割賦販売法上、「二月払購入あっせん」と定義されており、購入者から、商品等の売買契約後二月を超えない範囲内で代金相当額を受領するものとされている(法第35条の16第2項)。したがって、売買契約等の翌月に、銀行口座から代金相当額を引き落とす翌月一括払いのみが該当し(図表4、1月に利用して2月に一括返済した例)、分割払いやボーナス払いは含まれない。

割賦販売法は、翌月一括払い方式を含む、クレジット関連業務を行う者について、クレジットカード番号等の適切な管理を求めている。なお、割賦販売法は、翌月一括払い方式のクレジットカードに関して、この点についての規制しか課していない。

具体的には、まず、カード発行会社、加盟店契約会社(決済代行会社も含む)、および加盟店は、クレジットカード番号等の情報漏洩、滅失、毀損の防止等のために必要な措置を取らなければならない(法第35条の16第1項)。

また、クレジットカード番号が抜き取られ不正利用される事例が発生していたことから、加盟店は、クレジットカード番号等の不正利用防止のための必要な措置を取らなければならない(法第35条の17の15)とされている。加盟店はこのため、クレジットカード番号等の情報を取得しない、あるいはPCDIDSS3と呼ばれる管理措置基準に準拠していることが求められる。特に、加盟店において、IC化したクレジットカードをリーダーで読み込むことで、直接カード発行会社に情報を提供し、加盟店はクレジットカード番号等の情報を保持しないという方式(非保持化)が推進されている。

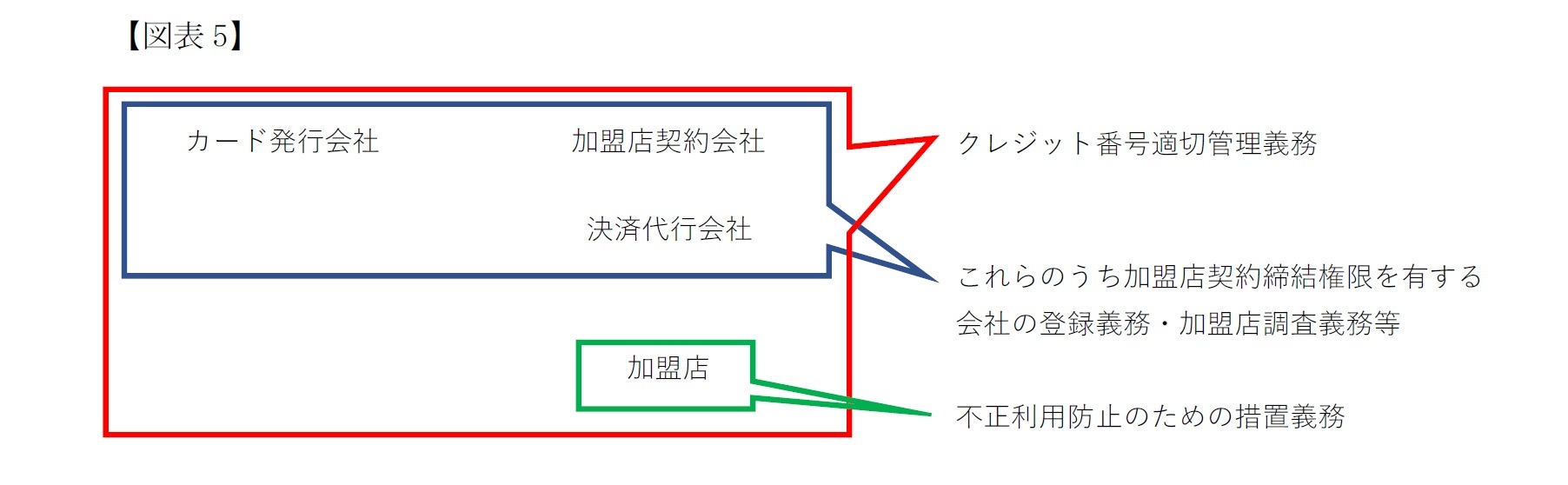

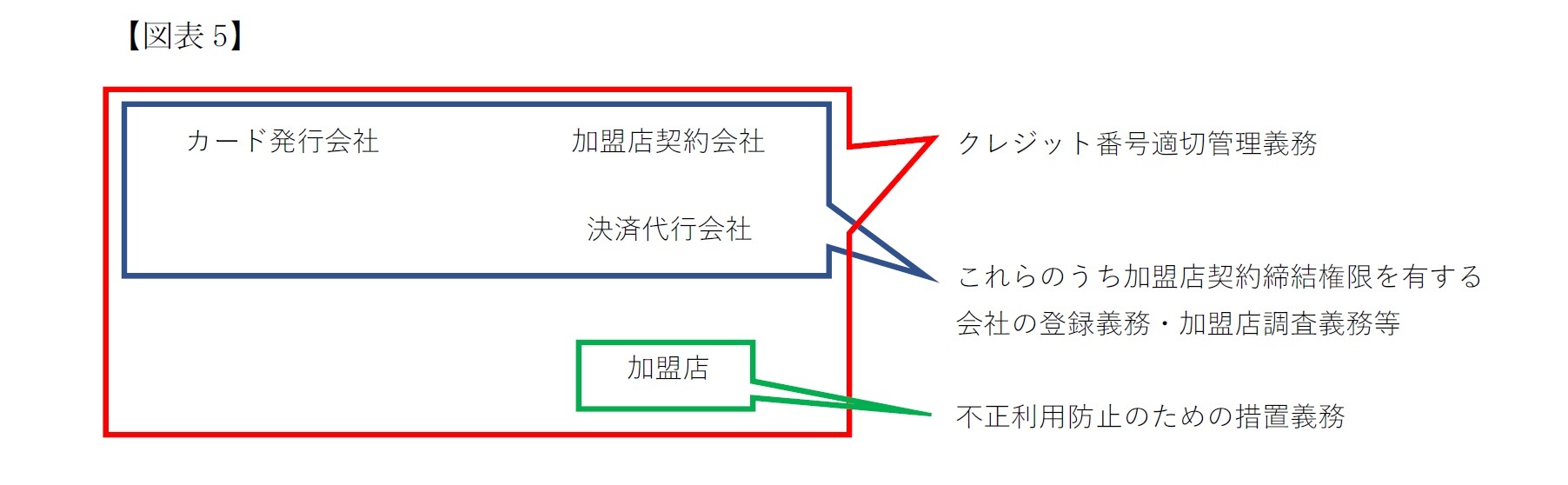

さらに、カード発行会社、加盟店契約会社または決済代行会社のうち、加盟店と契約締結権限を有する事業者(法律上「クレジットカード番号等取扱契約締結事業者」という)は、経済産業省に登録をしなければならない(法第35条の17の2)。クレジットカード番号等取扱契約締結事業者は、加盟店が加盟店契約を締結する前、および加盟店契約締結後にも、クレジットカード番号等が不正に利用されていないかどうかの調査義務を負う(法第35条の17の8第1項、第3項)。不正利用が疑われ、適正管理がなされていない場合は、加盟店契約の解除など必要な措置を取らなければならない(法第35条の18の7第4項)。(図表5)

具体的には、まず、カード発行会社、加盟店契約会社(決済代行会社も含む)、および加盟店は、クレジットカード番号等の情報漏洩、滅失、毀損の防止等のために必要な措置を取らなければならない(法第35条の16第1項)。

また、クレジットカード番号が抜き取られ不正利用される事例が発生していたことから、加盟店は、クレジットカード番号等の不正利用防止のための必要な措置を取らなければならない(法第35条の17の15)とされている。加盟店はこのため、クレジットカード番号等の情報を取得しない、あるいはPCDIDSS3と呼ばれる管理措置基準に準拠していることが求められる。特に、加盟店において、IC化したクレジットカードをリーダーで読み込むことで、直接カード発行会社に情報を提供し、加盟店はクレジットカード番号等の情報を保持しないという方式(非保持化)が推進されている。

さらに、カード発行会社、加盟店契約会社または決済代行会社のうち、加盟店と契約締結権限を有する事業者(法律上「クレジットカード番号等取扱契約締結事業者」という)は、経済産業省に登録をしなければならない(法第35条の17の2)。クレジットカード番号等取扱契約締結事業者は、加盟店が加盟店契約を締結する前、および加盟店契約締結後にも、クレジットカード番号等が不正に利用されていないかどうかの調査義務を負う(法第35条の17の8第1項、第3項)。不正利用が疑われ、適正管理がなされていない場合は、加盟店契約の解除など必要な措置を取らなければならない(法第35条の18の7第4項)。(図表5)

3 加盟店契約会社や加盟店において、クレジットカード番号等の安全な取り扱いを目的として策定された、クレジットカード業界のセキュリティ基準である(PCDIDSS は、Payment Card Industry Data Security Standardの頭文字)国際カードブランド5社(American Express、Discover、JCB、MasterCard、VISA)が共同で設立したPCI SSC(Payment Card Industry Security Standards Council)によって運用、管理されている。https://www.jcdsc.org/pci_dss.php

(2020年04月06日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | 芝浦電子の公開買付け-ヤゲオのTOB成立 | 松澤 登 | 研究員の眼 |

| 2025/10/09 | ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場 | 松澤 登 | 研究員の眼 |

| 2025/09/18 | 欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用 | 松澤 登 | 研究員の眼 |

| 2025/09/12 | スマホ競争促進法の指針-Digital Markets Actとの比較 | 松澤 登 | 基礎研レポート |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【キャッシュレスを学ぼう(1)-クレジットカード・デビットカード】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

キャッシュレスを学ぼう(1)-クレジットカード・デビットカードのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.