- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 欧州の新たな危機-ドイツの大規模財政出動だけではコロナ危機は克服できない

2020年03月26日

文字サイズ

- 小

- 中

- 大

3――コロナ・ショックへの欧州の対応

ユーロやEUの持続可能性が危ぶまれるような事態を回避する鍵は、危機対応での「連帯」と「協調」にある。

これまでの中央銀行、加盟各国、EUとしての対応は、以下のとおりである。

1|中央銀行の対応

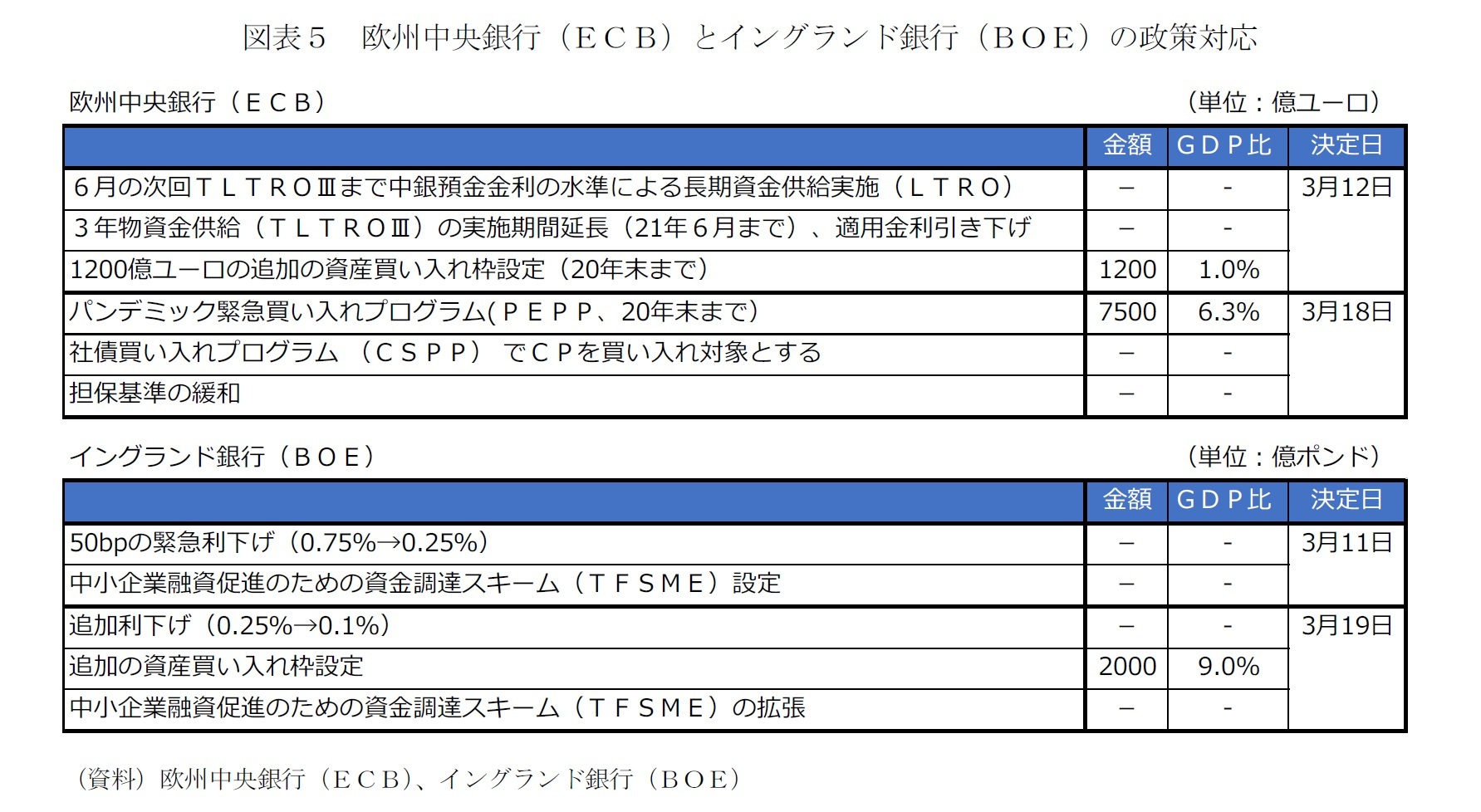

欧州中央銀行(ECB)は、リーマン・ショックやユーロ圏の債務危機で大きな役割を果たしたが、コロナ危機へのECBの初動には問題があった。米連邦準備制度理事会(FRB)による第1回の緊急利下げ後の3月12日の定例の政策決定会合で、(1)6月の次回の3年物のターゲット型資金供給(TLTROⅢ)までの長期資金供給(LTRO)の実施、(2)TLTROIIIの実施期間の延長(21年3月→21年6月)、適用金利の引き下げ(オペ金利~中銀預金金利→同マイナス25bp)、利用条件の緩和、(3)民間資産を中心とする1200億ユーロの追加の資産買い入れ(2020年末まで)を決めた。

その後、18日に異例の深夜の臨時理事会で、7500億ユーロ規模の「パンデミック買い入れプログラム(PEPP)」追加決定した(図表5上段)。

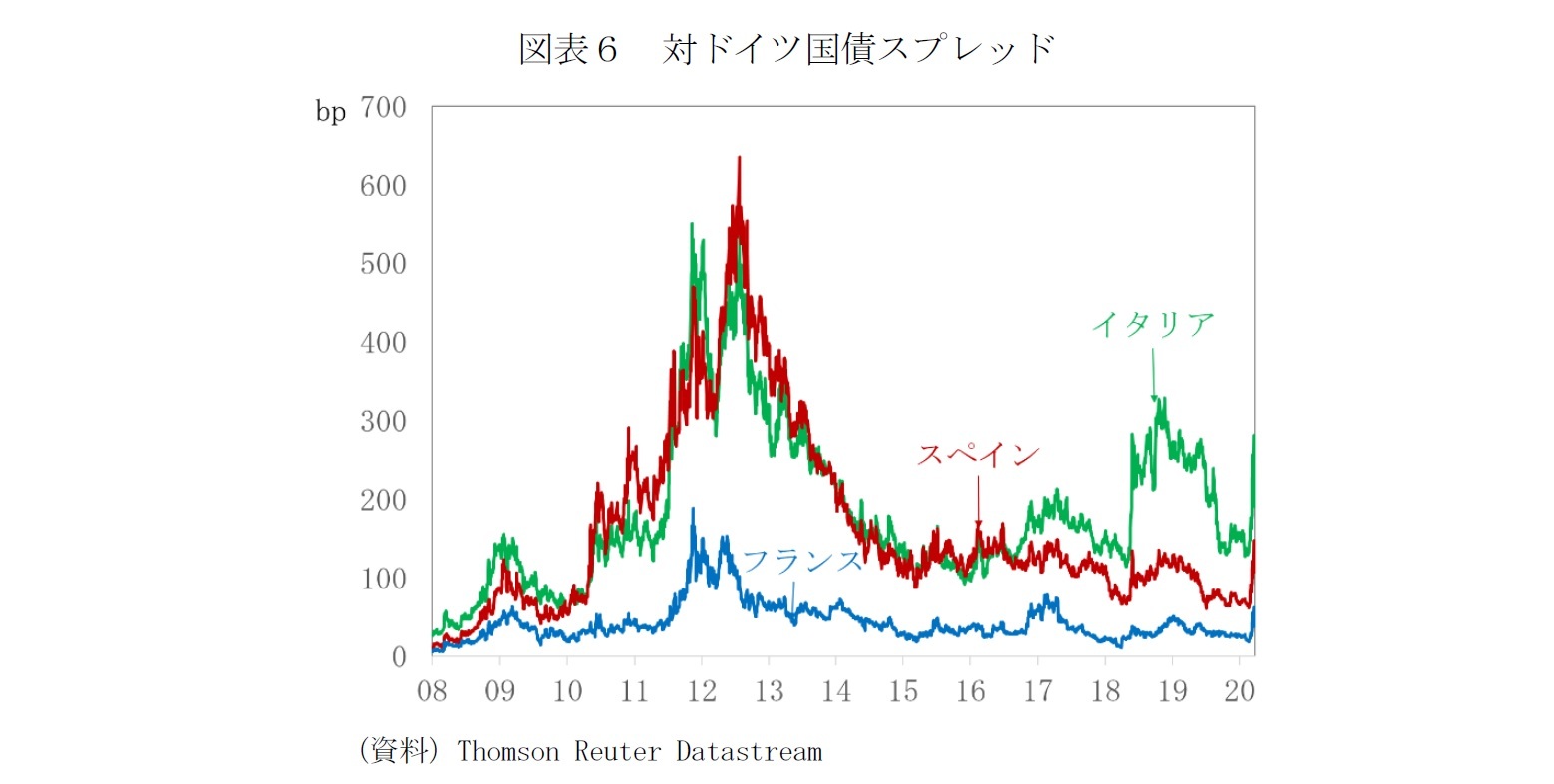

定例理事会と臨時理事会の間にも、欧州域内でのパンデミックは一段と深刻化し、フランス、スペイン、ベルギーへと外出禁止や全店閉鎖などの行動制限を採用する国が広がり、経済への打撃が一段と大きくなることが避けられなくなった。さらに、感染拡大が深刻なイタリアやスペイン売りで対ドイツ国債スプレッドが拡大していたにも関わらず、定例理事会後の記者会見でラガルド総裁が「スプレッド縮小はECBの役割ではない」という「連帯」と「協調」の欠如を象徴するような発言をし、事態を悪化させたことも、臨時理事会での決定を迫られた背景にある。

18日の臨時理事会の追加措置の重要な点は、単に追加の資産買い入れの規模が大きいというだけではない。資産買い入れの対象にギリシャ国債を加え、国債買い入れの配分も、出資比率を基準としつつも、柔軟に運用するとして、イタリアやスペインがスプレッドの上昇を迫られるような場合には、重点的に買い入れをする意欲を示したことだ。社債買い入れプログラム(CSPP)の対象に、コマーシャル・ペーパー(CP)を加えることや、担保基準の緩和を決めるなど、危機の影響が大きい企業や国を支える姿勢を示した点も評価できる。

臨時理事会の決定で、ようやくECBの政策が、「連帯」と「協調」を示す非常時にふさわしいものに修正された。

ECBは、今回も、流動性の危機が生じないよう、資金供給に万全を尽くす重大な役割を担う。しかし、行動制限による経済活動の委縮や、公衆衛生上の危機に果たせる役割は限定される。

これまでの中央銀行、加盟各国、EUとしての対応は、以下のとおりである。

1|中央銀行の対応

欧州中央銀行(ECB)は、リーマン・ショックやユーロ圏の債務危機で大きな役割を果たしたが、コロナ危機へのECBの初動には問題があった。米連邦準備制度理事会(FRB)による第1回の緊急利下げ後の3月12日の定例の政策決定会合で、(1)6月の次回の3年物のターゲット型資金供給(TLTROⅢ)までの長期資金供給(LTRO)の実施、(2)TLTROIIIの実施期間の延長(21年3月→21年6月)、適用金利の引き下げ(オペ金利~中銀預金金利→同マイナス25bp)、利用条件の緩和、(3)民間資産を中心とする1200億ユーロの追加の資産買い入れ(2020年末まで)を決めた。

その後、18日に異例の深夜の臨時理事会で、7500億ユーロ規模の「パンデミック買い入れプログラム(PEPP)」追加決定した(図表5上段)。

定例理事会と臨時理事会の間にも、欧州域内でのパンデミックは一段と深刻化し、フランス、スペイン、ベルギーへと外出禁止や全店閉鎖などの行動制限を採用する国が広がり、経済への打撃が一段と大きくなることが避けられなくなった。さらに、感染拡大が深刻なイタリアやスペイン売りで対ドイツ国債スプレッドが拡大していたにも関わらず、定例理事会後の記者会見でラガルド総裁が「スプレッド縮小はECBの役割ではない」という「連帯」と「協調」の欠如を象徴するような発言をし、事態を悪化させたことも、臨時理事会での決定を迫られた背景にある。

18日の臨時理事会の追加措置の重要な点は、単に追加の資産買い入れの規模が大きいというだけではない。資産買い入れの対象にギリシャ国債を加え、国債買い入れの配分も、出資比率を基準としつつも、柔軟に運用するとして、イタリアやスペインがスプレッドの上昇を迫られるような場合には、重点的に買い入れをする意欲を示したことだ。社債買い入れプログラム(CSPP)の対象に、コマーシャル・ペーパー(CP)を加えることや、担保基準の緩和を決めるなど、危機の影響が大きい企業や国を支える姿勢を示した点も評価できる。

臨時理事会の決定で、ようやくECBの政策が、「連帯」と「協調」を示す非常時にふさわしいものに修正された。

ECBは、今回も、流動性の危機が生じないよう、資金供給に万全を尽くす重大な役割を担う。しかし、行動制限による経済活動の委縮や、公衆衛生上の危機に果たせる役割は限定される。

なお、英中央銀行のイングランド銀行(BOE)も行動制限の段階の引き上げに対応して19日に追加策を決めている。20年度予算案との協調を演出した11日の段階では温存した資産買い入れ枠の増加というカードを切り、追加利下げによって政策金利は0.1%と過去最低水準に達した(図表5下段)。

2|各国政府の対応-与野党対立超えて速やかな動き。財政ルール緩和でも信用力の差は制約となる

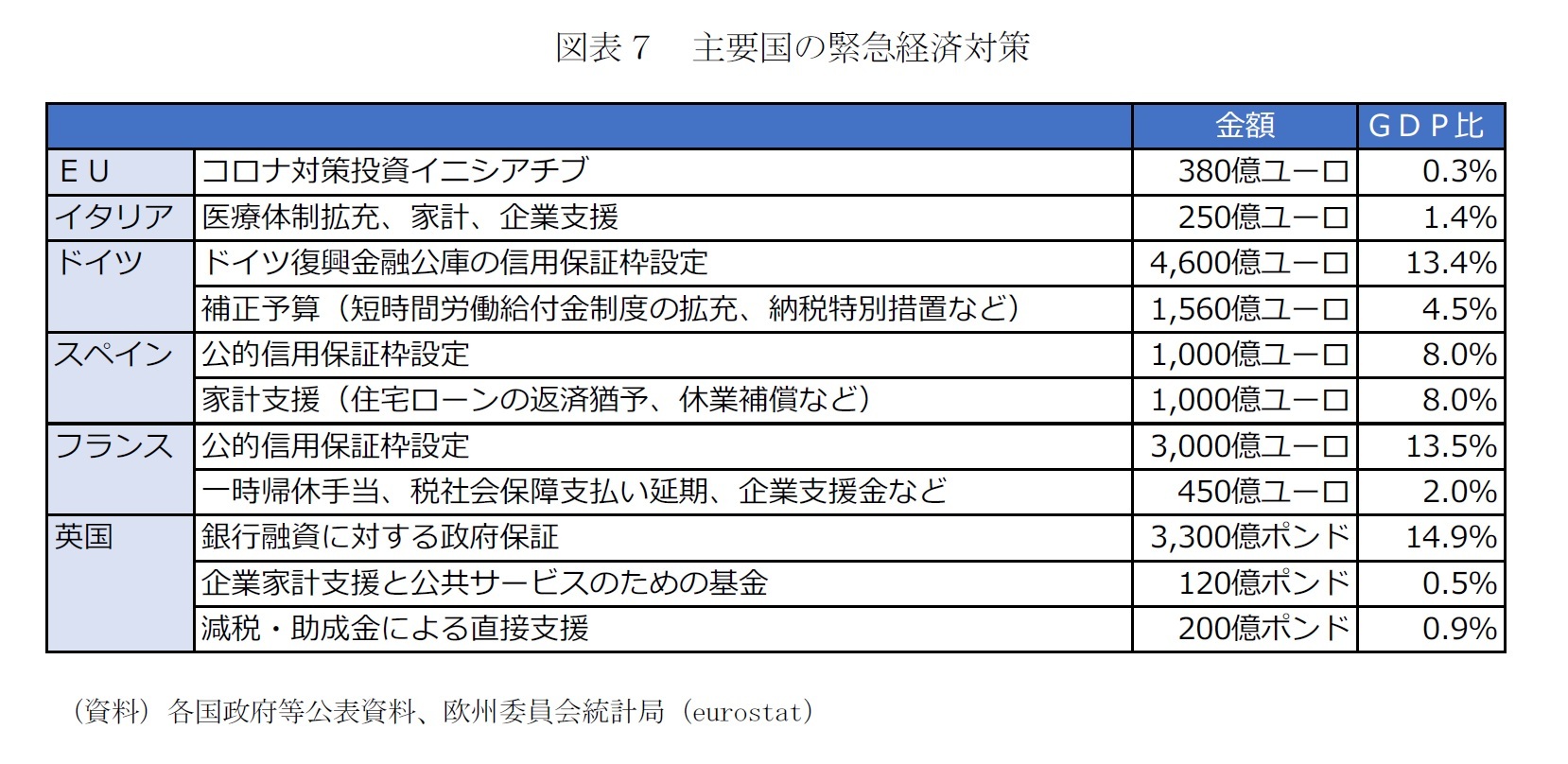

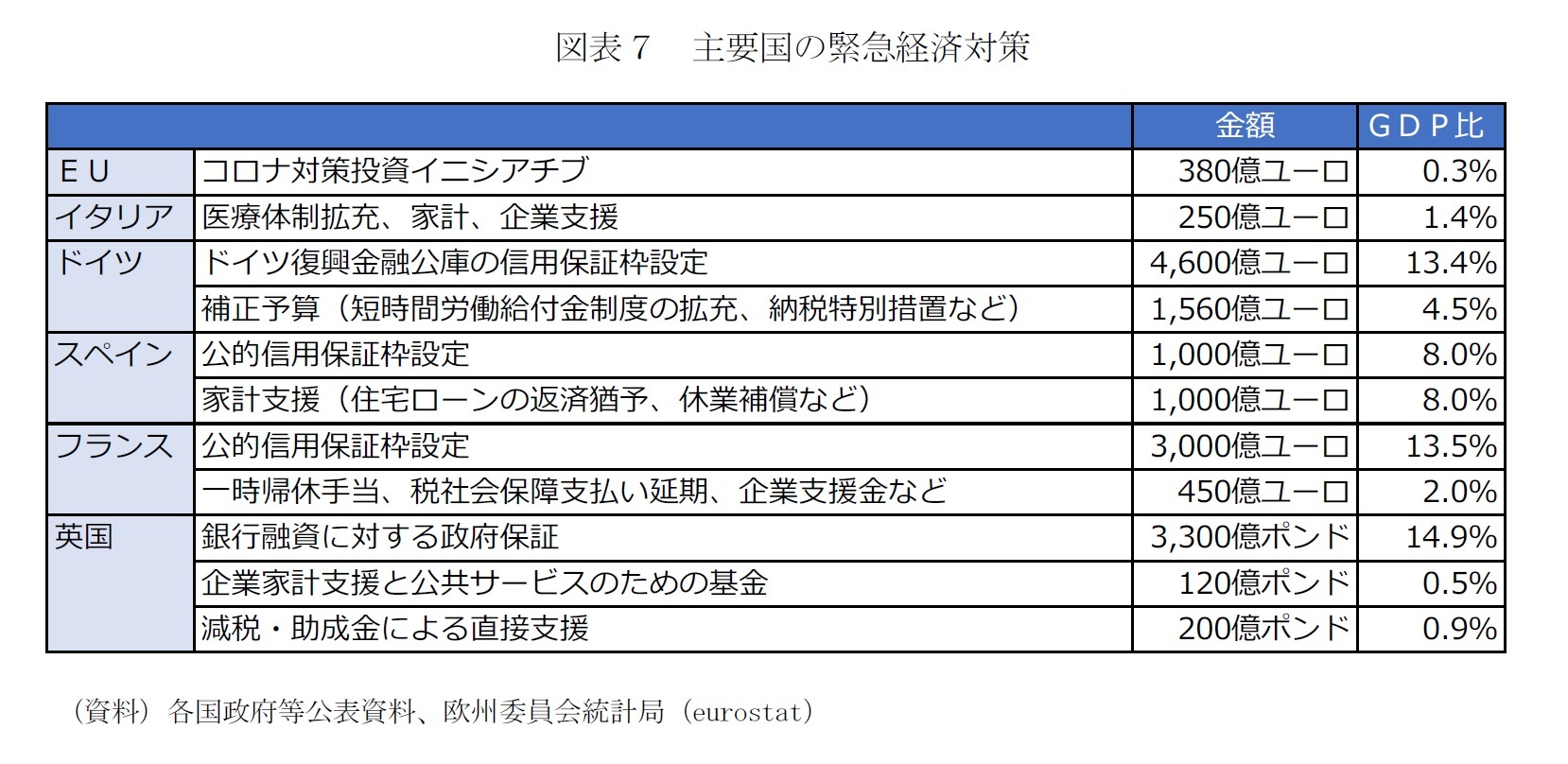

欧州各国は、活動や移動への制限の強化に合わせて、緊急経済対策を強化しているが(図表7)、感染が急拡大し始めた当初の動きは「連帯」や「協調」という面で問題が大きかった。3月4日にはドイツが医療用のマスクや手袋、防護服などの輸出禁止に動き(その後撤回)、「シェンゲン圏内」での国境管理など「自国第一主義」の動きが目立った。

当初の足並みの乱れは、今回の危機の性格が原因となっている面もある。「感染症との戦い」という性格上、移動制限が避けられない。しかも、感染拡大のスピードが速い上に、かけがえのない人命に関わる問題でもあったため、意思決定を急ぐ必要があり、多国間での政策調整に時間が掛けられなかった。

EUと加盟国の権限の分担からくる制約もある。財政主権も公衆衛生上の危機に対処する権限も加盟国が有しているため、緊急対策の主役となるのは加盟国だ。

それでも、ユーロ圏財務相会合(ユーログループ)5で、3月16日の段階で、ユーロ圏全体で財政措置の規模は平均GDPの1%、加えて少なくともGDPの10%を超える公的信用保証等を用意する方針を、24日の会合で財政措置の規模は2%、公的信用保証等は13%に拡大したことを確認するなど、「協調」を演出するようになってはいる。

欧州各国は、活動や移動への制限の強化に合わせて、緊急経済対策を強化しているが(図表7)、感染が急拡大し始めた当初の動きは「連帯」や「協調」という面で問題が大きかった。3月4日にはドイツが医療用のマスクや手袋、防護服などの輸出禁止に動き(その後撤回)、「シェンゲン圏内」での国境管理など「自国第一主義」の動きが目立った。

当初の足並みの乱れは、今回の危機の性格が原因となっている面もある。「感染症との戦い」という性格上、移動制限が避けられない。しかも、感染拡大のスピードが速い上に、かけがえのない人命に関わる問題でもあったため、意思決定を急ぐ必要があり、多国間での政策調整に時間が掛けられなかった。

EUと加盟国の権限の分担からくる制約もある。財政主権も公衆衛生上の危機に対処する権限も加盟国が有しているため、緊急対策の主役となるのは加盟国だ。

それでも、ユーロ圏財務相会合(ユーログループ)5で、3月16日の段階で、ユーロ圏全体で財政措置の規模は平均GDPの1%、加えて少なくともGDPの10%を超える公的信用保証等を用意する方針を、24日の会合で財政措置の規模は2%、公的信用保証等は13%に拡大したことを確認するなど、「協調」を演出するようになってはいる。

各国の緊急経済対策は、新型コロナウィルスへの感染の急拡大とロックダウンによる対応という予測不可能な環境激変によって企業や家計が資金繰りの悪化による破綻に追い込まれることや失業に追い込まれることを回避することを目的とする。言い換えれば、ロックダウンなどの経済活動への制限によって感染拡大をコントロールできるようになるまでの間を「つなぐ」ものであり、景気刺激策は含まれていない。医療体制の拡充とともに、労働時間の短縮や一時帰休への給付金、住宅ローン等の返済猶予、税や社会保険料、公共料金等の支払い延期、資金繰りに支障を来す企業の支援などが主な内容だ。

目を引くのは主要国で最も財政余力のあるドイツが、積極的な財政出動へと大きく舵を切ったことだろう。EUはコロナ危機対応の財政支出は、財政ルールの適用外とすることを決めたが、政府債務残高の増大による信用力の低下という問題から逃れられるわけではない。直面している経済や雇用の危機が他国より大きくても、信用力が低いために、十分な対応を講じられないリスクが気掛かりだ。イタリアは、250億ユーロの緊急対策を決め、追加対策を検討中ではあるが、現時点では、他の主要国に比べて規模は小さい。公的信用保証枠の対GDP比で見た規模はドイツやフランス、イギリスの方がスペインよりも大きい。

5 ユーロ未導入のEU加盟国も加えて行われている。

目を引くのは主要国で最も財政余力のあるドイツが、積極的な財政出動へと大きく舵を切ったことだろう。EUはコロナ危機対応の財政支出は、財政ルールの適用外とすることを決めたが、政府債務残高の増大による信用力の低下という問題から逃れられるわけではない。直面している経済や雇用の危機が他国より大きくても、信用力が低いために、十分な対応を講じられないリスクが気掛かりだ。イタリアは、250億ユーロの緊急対策を決め、追加対策を検討中ではあるが、現時点では、他の主要国に比べて規模は小さい。公的信用保証枠の対GDP比で見た規模はドイツやフランス、イギリスの方がスペインよりも大きい。

5 ユーロ未導入のEU加盟国も加えて行われている。

3|EUとしての動き-「コロナ債」など既存の枠組みを超えた対応に動けるか

EUには、本来、今回のように特定の加盟国の政策対応力を超える危機に直面した際に、加盟国間の国力の差を調整する役割が期待されるはずだ。しかし、これまでのところ、加盟国の取り組みを妨げないよう財政規律と政府援助のルールの柔軟化を容認するといった受け身の立場に留まってきた。独自の財源に乏しいために、EUが打ち出した「コロナ対策投資イニシアチブ」で動員する金額も380億ユーロ(4.6兆円)、EUのGDPの0.3%相当と小粒だ。

加盟国の信用力格差からくる対策の不足を回避するため、24日のユーログループでは、これまで利用されたことがない欧州安定メカニズム(ESM)の拡大信用メカニズム(ECCL)という予防的与信枠の名目GDP2%相当額の申請を認めることで合意している。

今後の対応として注目されるのは、コロナ危機対応の財源をEU加盟国が共同で調達する債券(「ユーロ圏共通債」あるいは「コロナ債」)発行の議論だ。ユーロ圏共通債については、南欧諸国の間に債務危機が広がり、自力の資金繰りが困難になった局面6でも、解決策として提案された。しかし、ドイツやオランダなど信用力の高い北部の国々が、資金調達コストの上昇につながることや、EUの基本条約の「救済禁止条項」に抵触するといった理由から反対し、実現しなかった。

今回、「コロナ債」としての発行が実現し、スペインのサンチェス首相が求める「欧州のための新しいマーシャルプラン」を立ち上げるような展開になれば、EUの結束の象徴ともなるし、欧州経済の復興のペースは早まる。格差是正、グリーン化、デジタル化といった課題の解決にも近づく。

しかし、「戦時下」と表現されるコロナ危機との戦いでも、今のところ、共通債発行を巡る南北間の見解の対立の構図は変わっていないようだ。イタリアのコンテ首相やスペインのサンチェス首相、ポルトガル中央銀行のコスタ総裁ら、債務危機でESMからの救済を経験した国々が提案、ECBのラガルド総裁は、24日のユーログループで、1回限りの「コロナ債」の発行の検討を要請したと報じられている。26日の首脳会議を前に、統合深化に意欲的なフランス、ベルギー、ルクセンブルクのほか、イタリア、スペイン、ポルトガル、ギリシャ、アイルランド、スロベニアなど債務危機の影響が大きかった国を合わせた9カ国首脳がミッシェル常任議長あてに共同書簡を送った。他方、EUの盟主・ドイツのアルトマイヤー経済相は、24日掲載の独紙ハンデルスブラットとのインタビュー7で、「ユーロ圏共通債」を「空論」と切り捨てている。

しかし、財政に余裕のあるドイツが多額の財政出動をするだけでは欧州の新たな危機は回避できない。「コロナ債」など、既存の枠組みを超える対応が必要だろう。欧州諸国間のコロナウィルスによる影響の深刻さは医療制度の充実度によって異なる傾向が見られる。イタリアの悲惨な状況は、長年の財政緊縮策と結び付けられることが多い。コロナ危機対応で、イタリアやスペインなどに既存のESMの利用を求め、コロナ危機収束後に今まで以上に厳しい財政緊縮を強いることでEUの単一市場を維持できるという考えの方が「空論」に思える。

6 著名なものとしてDelpla and Weizsäcker (2010)のブルーボンド構想や、ユーログループのユンケル議長とイタリアのトレモンティ財務相によるeボンド構想がある(敬称はいずれも当時)

7 Interview; Wirtschaftsminister Altmaier: 'Die Diskussion über Euro-Bonds ist eine Gespensterdebatte' Handelsblatt online 2020-03-24

EUには、本来、今回のように特定の加盟国の政策対応力を超える危機に直面した際に、加盟国間の国力の差を調整する役割が期待されるはずだ。しかし、これまでのところ、加盟国の取り組みを妨げないよう財政規律と政府援助のルールの柔軟化を容認するといった受け身の立場に留まってきた。独自の財源に乏しいために、EUが打ち出した「コロナ対策投資イニシアチブ」で動員する金額も380億ユーロ(4.6兆円)、EUのGDPの0.3%相当と小粒だ。

加盟国の信用力格差からくる対策の不足を回避するため、24日のユーログループでは、これまで利用されたことがない欧州安定メカニズム(ESM)の拡大信用メカニズム(ECCL)という予防的与信枠の名目GDP2%相当額の申請を認めることで合意している。

今後の対応として注目されるのは、コロナ危機対応の財源をEU加盟国が共同で調達する債券(「ユーロ圏共通債」あるいは「コロナ債」)発行の議論だ。ユーロ圏共通債については、南欧諸国の間に債務危機が広がり、自力の資金繰りが困難になった局面6でも、解決策として提案された。しかし、ドイツやオランダなど信用力の高い北部の国々が、資金調達コストの上昇につながることや、EUの基本条約の「救済禁止条項」に抵触するといった理由から反対し、実現しなかった。

今回、「コロナ債」としての発行が実現し、スペインのサンチェス首相が求める「欧州のための新しいマーシャルプラン」を立ち上げるような展開になれば、EUの結束の象徴ともなるし、欧州経済の復興のペースは早まる。格差是正、グリーン化、デジタル化といった課題の解決にも近づく。

しかし、「戦時下」と表現されるコロナ危機との戦いでも、今のところ、共通債発行を巡る南北間の見解の対立の構図は変わっていないようだ。イタリアのコンテ首相やスペインのサンチェス首相、ポルトガル中央銀行のコスタ総裁ら、債務危機でESMからの救済を経験した国々が提案、ECBのラガルド総裁は、24日のユーログループで、1回限りの「コロナ債」の発行の検討を要請したと報じられている。26日の首脳会議を前に、統合深化に意欲的なフランス、ベルギー、ルクセンブルクのほか、イタリア、スペイン、ポルトガル、ギリシャ、アイルランド、スロベニアなど債務危機の影響が大きかった国を合わせた9カ国首脳がミッシェル常任議長あてに共同書簡を送った。他方、EUの盟主・ドイツのアルトマイヤー経済相は、24日掲載の独紙ハンデルスブラットとのインタビュー7で、「ユーロ圏共通債」を「空論」と切り捨てている。

しかし、財政に余裕のあるドイツが多額の財政出動をするだけでは欧州の新たな危機は回避できない。「コロナ債」など、既存の枠組みを超える対応が必要だろう。欧州諸国間のコロナウィルスによる影響の深刻さは医療制度の充実度によって異なる傾向が見られる。イタリアの悲惨な状況は、長年の財政緊縮策と結び付けられることが多い。コロナ危機対応で、イタリアやスペインなどに既存のESMの利用を求め、コロナ危機収束後に今まで以上に厳しい財政緊縮を強いることでEUの単一市場を維持できるという考えの方が「空論」に思える。

6 著名なものとしてDelpla and Weizsäcker (2010)のブルーボンド構想や、ユーログループのユンケル議長とイタリアのトレモンティ財務相によるeボンド構想がある(敬称はいずれも当時)

7 Interview; Wirtschaftsminister Altmaier: 'Die Diskussion über Euro-Bonds ist eine Gespensterdebatte' Handelsblatt online 2020-03-24

4――おわりに-岐路に立つEUは世界経済の縮図

加盟国間の格差や温度差が広がっていたEUは、果たしてコロナ危機に「連帯」と「協調」で対応できるのか。岐路に立つEUは世界経済の縮図でもある。

コロナ・ショックは世界規模で同時進行している。リーマン・ショック以上の打撃をもたらす可能性が高いにも関わらず、米中間の対立、米欧関係の冷え込み、EUからの英国の離脱などで、リーマン後のような主要20カ国・地域(G20)での政策協調が実現しにくくなっている。

中国が逸早く感染拡大に歯止めを掛け、米国が総額2兆ドルの経済対策に動くなど、国力や信用力のある国は大規模な対策でコロナ危機に立ち向かうことできる。しかし、世界には自力での対応力に限界がある新興国・途上国も多く、多くの人々を取り残す恐れがある。

「連帯」と「協調」を欠いたままでは、世界経済のコロナ危機からの脱却は難しいように思われる。

コロナ・ショックは世界規模で同時進行している。リーマン・ショック以上の打撃をもたらす可能性が高いにも関わらず、米中間の対立、米欧関係の冷え込み、EUからの英国の離脱などで、リーマン後のような主要20カ国・地域(G20)での政策協調が実現しにくくなっている。

中国が逸早く感染拡大に歯止めを掛け、米国が総額2兆ドルの経済対策に動くなど、国力や信用力のある国は大規模な対策でコロナ危機に立ち向かうことできる。しかし、世界には自力での対応力に限界がある新興国・途上国も多く、多くの人々を取り残す恐れがある。

「連帯」と「協調」を欠いたままでは、世界経済のコロナ危機からの脱却は難しいように思われる。

[参考文献]

- 八十田博人(2020)「【イタリア】欧州民主主義の強靭さが試されるコロナ危機」Janet・e-World、2020/3/25

- Delpla and Weizsäcker (2010)”The Blue Bond Proposal”, Bruegel policy brief, Issue2010/03, May 2010

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年03月26日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州の新たな危機-ドイツの大規模財政出動だけではコロナ危機は克服できない】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州の新たな危機-ドイツの大規模財政出動だけではコロナ危機は克服できないのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.