- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 個人消費 >

- ポイント還元策の導入効果と今後のポイント

2020年03月26日

文字サイズ

- 小

- 中

- 大

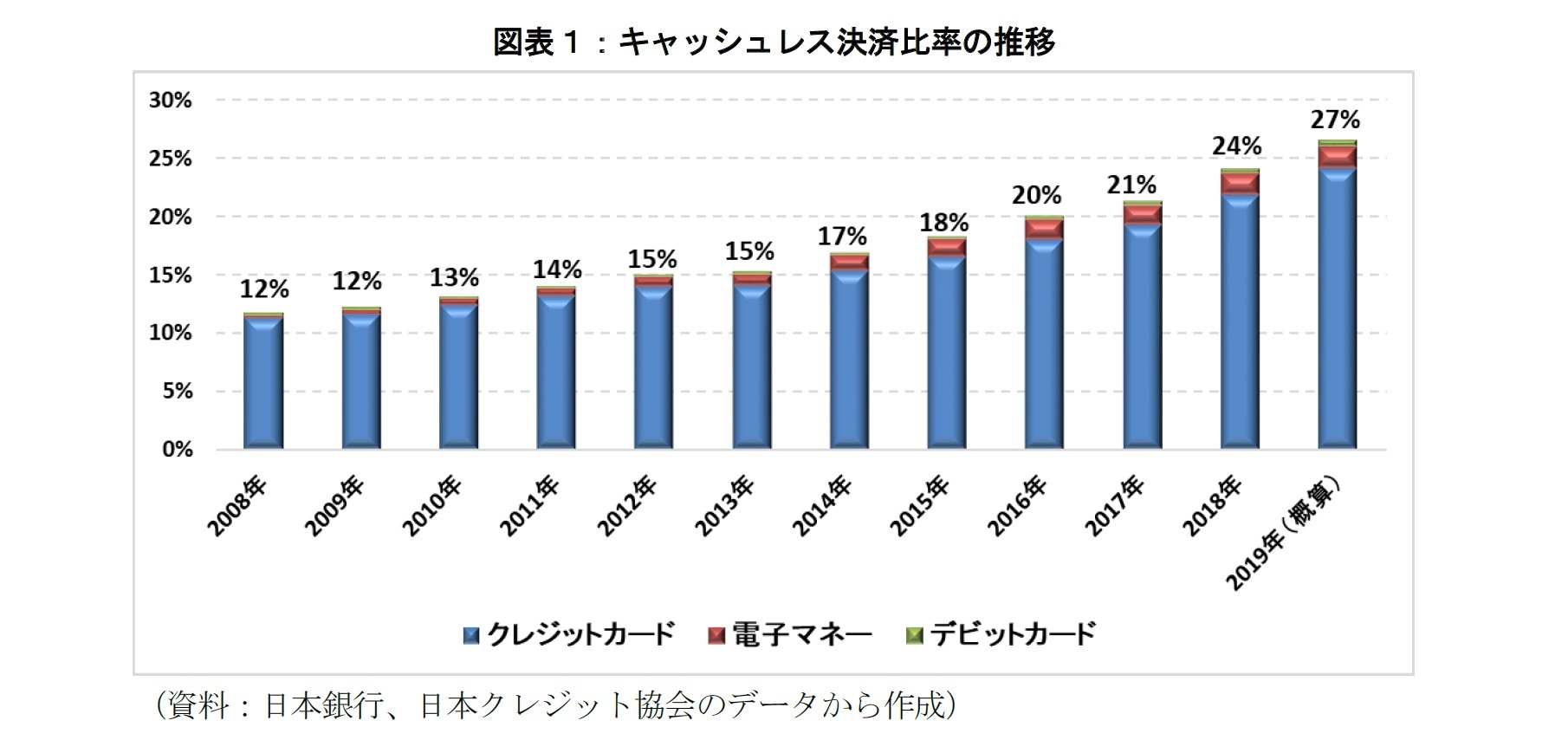

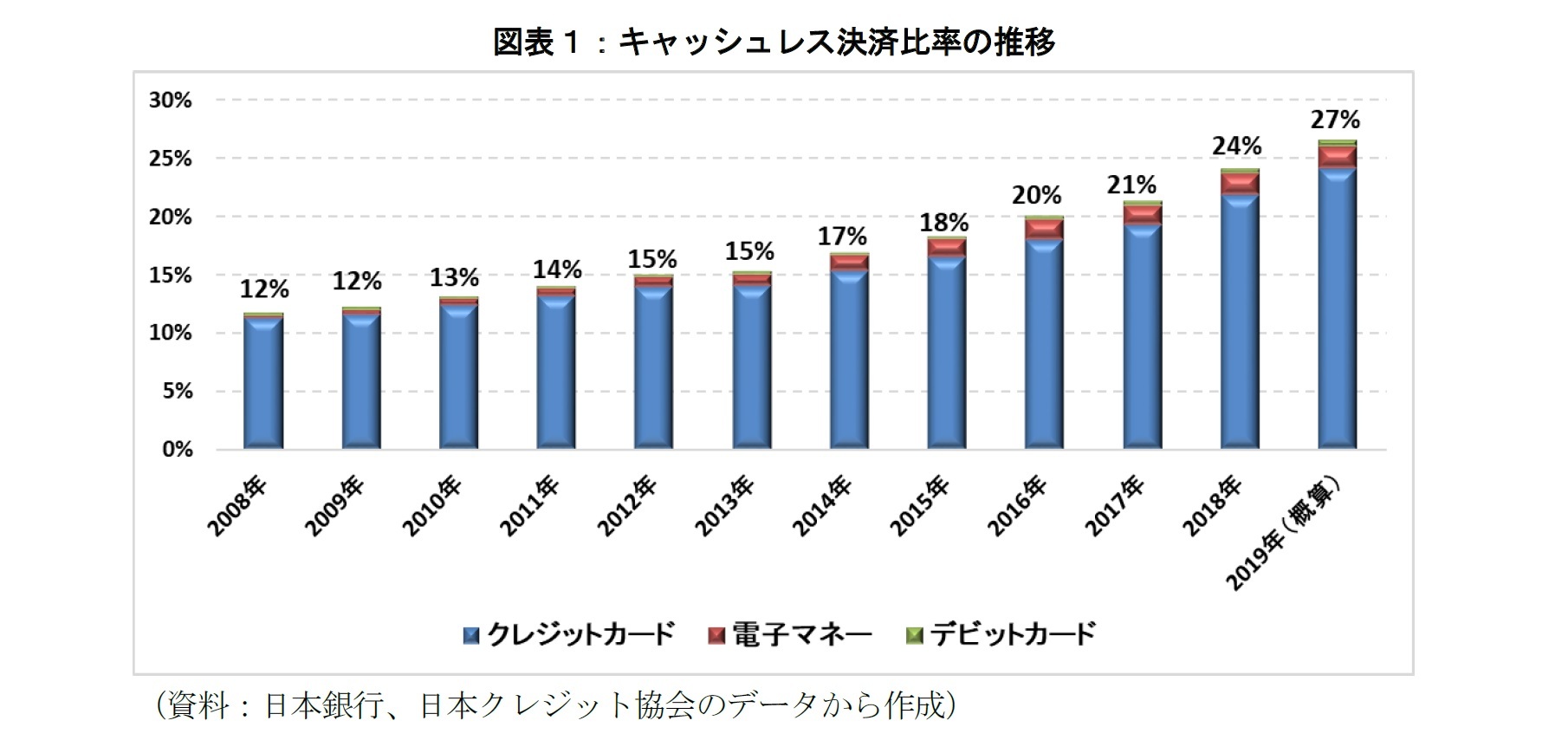

1――キャッシュレス決済比率は27%に

2019年10月に消費増税に伴う需要平準化策としてキャッシュレス・ポイント還元事業(「ポイント還元策」と呼ぶ)が消費増税と同時に導入され、6ヵ月が経過しようとしている。そこで、2020年1月末までの各種データを確認しながら、ポイント還元策の導入効果について考察してみたい。

政府は2025年の大阪万博までにキャッシュレス決済比率1を40%とするKPI(重要業績評価目標)を掲げている。2019年までのキャッシュレス決済比率を計算すると、約27%にまで達したものと見られる(図表1)。

政府は2025年の大阪万博までにキャッシュレス決済比率1を40%とするKPI(重要業績評価目標)を掲げている。2019年までのキャッシュレス決済比率を計算すると、約27%にまで達したものと見られる(図表1)。

キャッシュレス決済比率は決済額で測られる指標である。キャッシュレス決済比率は指数関数的に増加しており、この2年間は3%(年間)の増加幅となっている。このペースでキャッシュレス決済比率が上昇していくことができれば、2025年に40%のKPIの達成がみえてくる。

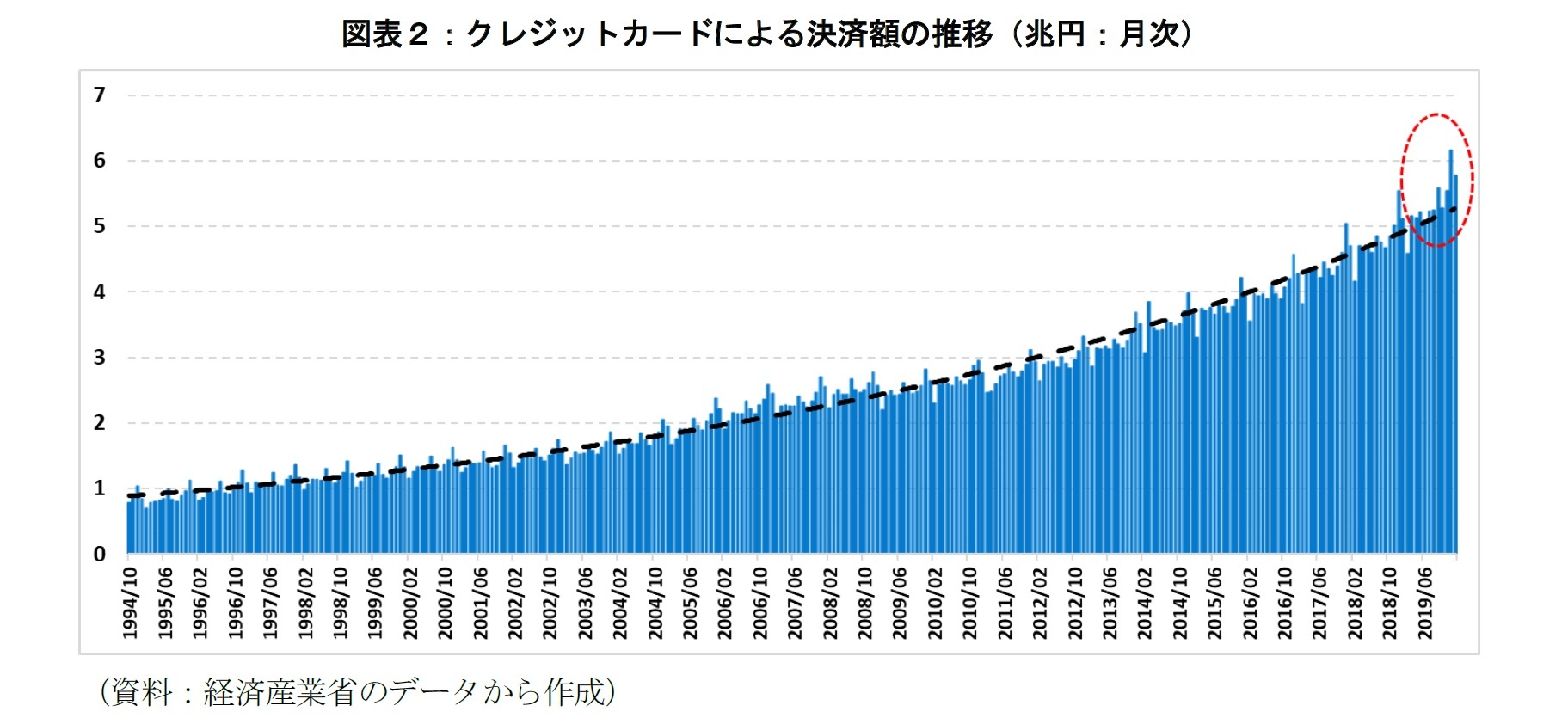

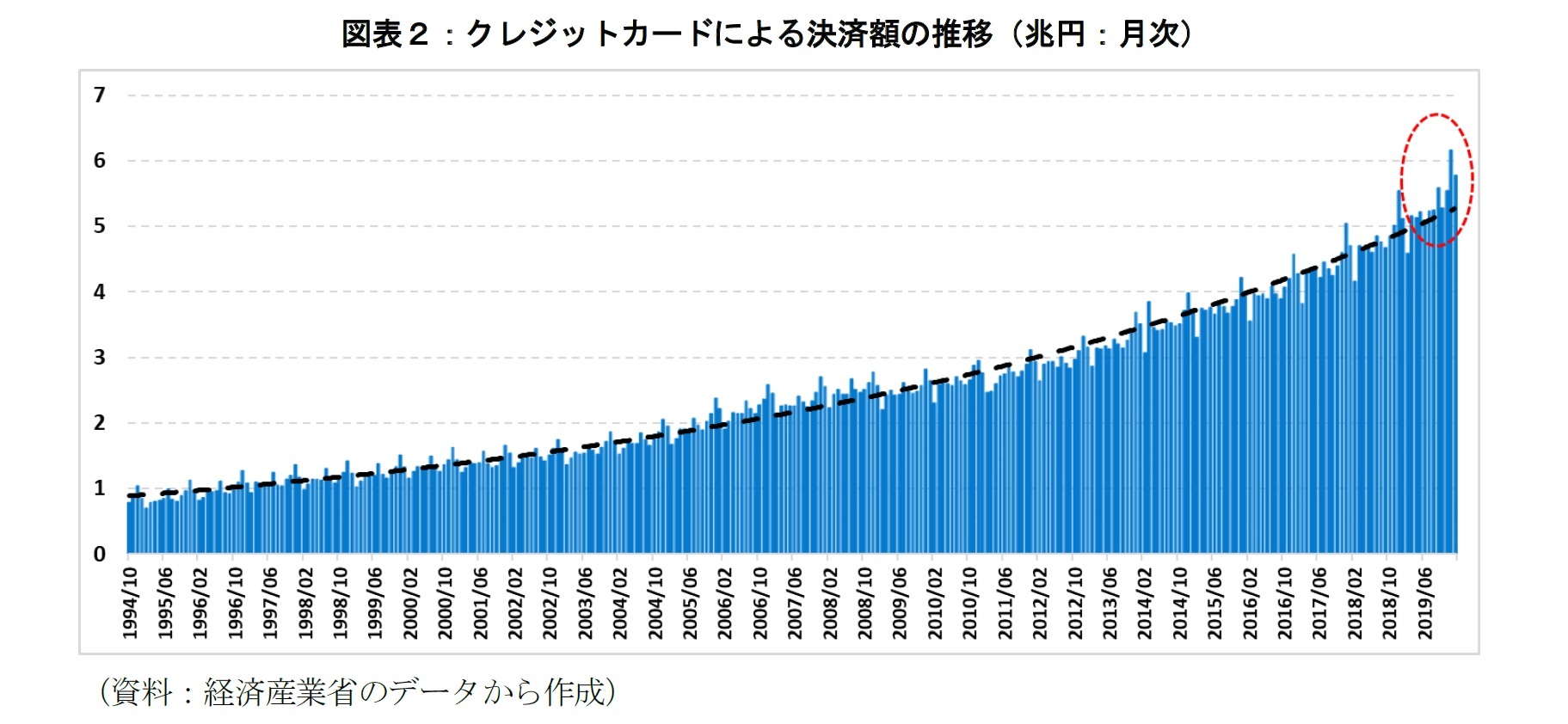

このキャッシュレス決済比率の指数関数的な伸び2を牽引しているのがクレジットカードである。経済産業省の特定サービス産業動態統計調査によると、販売信用3におけるカード決済額は中長期で指数関数的に増加してきたことが分かる(図表2)。特にポイント還元策が導入された2019年後半のカード決済額は、それまでの指数関数的な増加率(点線)よりも高い位置にある。つまり、ポイント還元額の導入は、それ以前と比較して、消費者行動に対してさらにクレジットカードでの決済額を増やす方向に構造変化を生じさせたものと解釈できるだろう。

このキャッシュレス決済比率の指数関数的な伸び2を牽引しているのがクレジットカードである。経済産業省の特定サービス産業動態統計調査によると、販売信用3におけるカード決済額は中長期で指数関数的に増加してきたことが分かる(図表2)。特にポイント還元策が導入された2019年後半のカード決済額は、それまでの指数関数的な増加率(点線)よりも高い位置にある。つまり、ポイント還元額の導入は、それ以前と比較して、消費者行動に対してさらにクレジットカードでの決済額を増やす方向に構造変化を生じさせたものと解釈できるだろう。

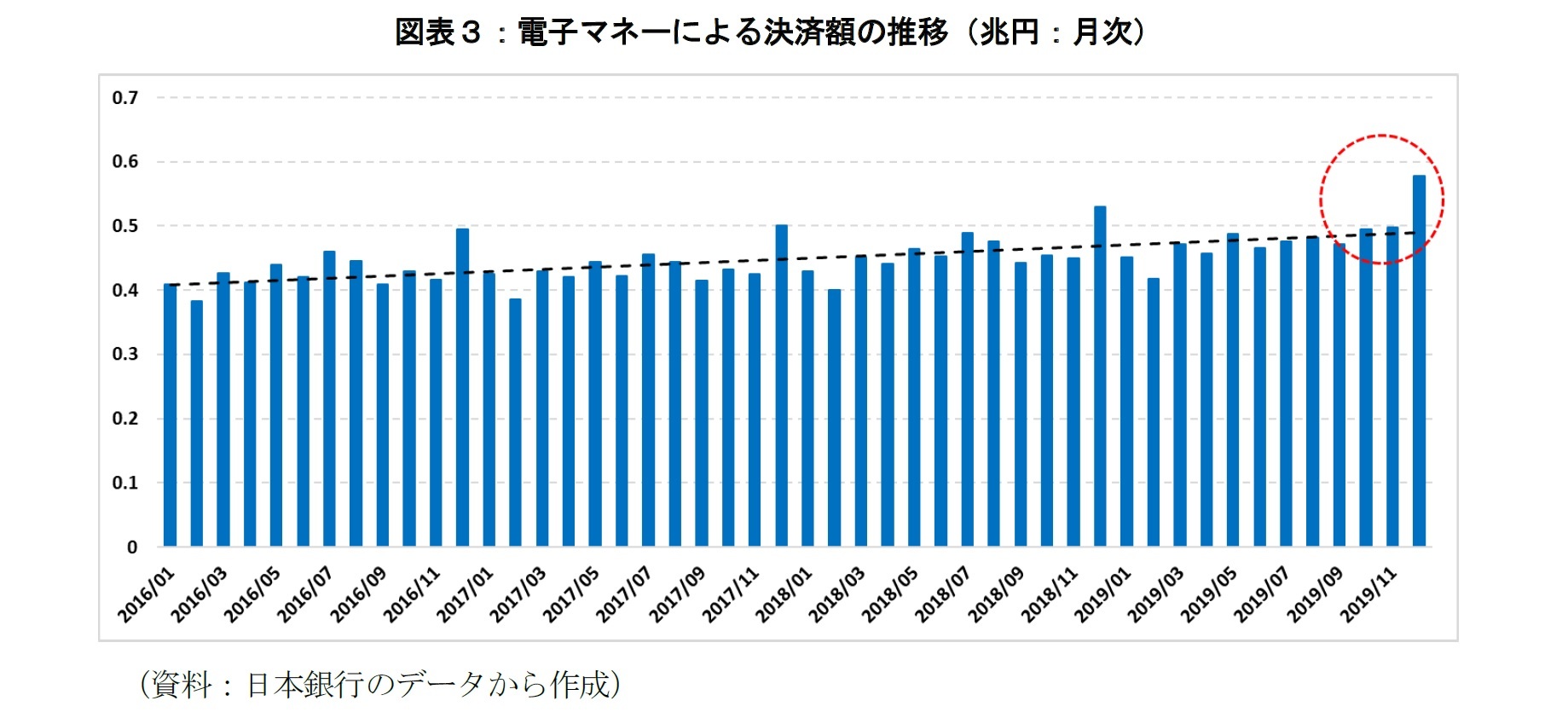

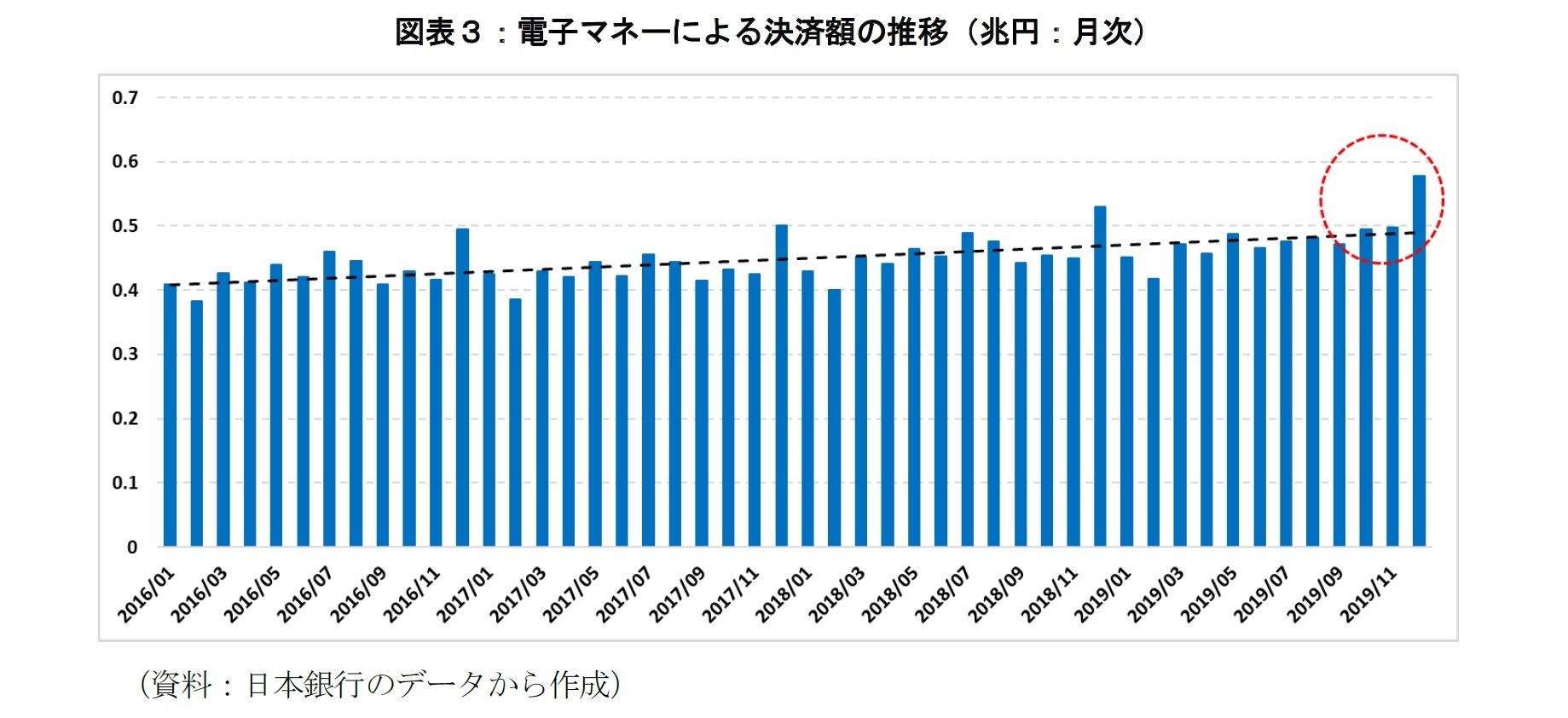

次に電子マネーの利用状況について確認する。2019年の民間最終消費支出に対する決済額の割合でみると1.9%となっている。電子マネーはチャージの上限額が数万円程度のサービスが中心になっており、少額決済での利用が中心になっている。電子マネーによる決済額は直線的に増加してきたものと見られる。日本銀行の決済動向によると、電子マネーには12月に一時的に決済額が増える傾向があることを考慮に入れると、ポイント還元策の導入前後でこれまでの直線的な決済額の増加率のペース(点線)から大きく上振れたわけではない(図表3)。

最後に、デビットカードは徐々に利用額は伸びているものの、民間最終消費支出に対する割合でみると、0.5%程度の利用にとどまっている。

最後に、デビットカードは徐々に利用額は伸びているものの、民間最終消費支出に対する割合でみると、0.5%程度の利用にとどまっている。

1 クレジットカード、デビットカード、電子マネーによる決済額を民間最終消費支出で除したものである。

2 「指数関数的な伸び」は、増加幅が徐々に拡大する特徴を持つ。

3 販売信用はクレジットカードによる商品やサービスの購入を指しており、消費者金融(クレジットカードキャッシングや消費者ローン)は含まれない。

2――消費者はどこでキャッシュレス決済を増やしたのか

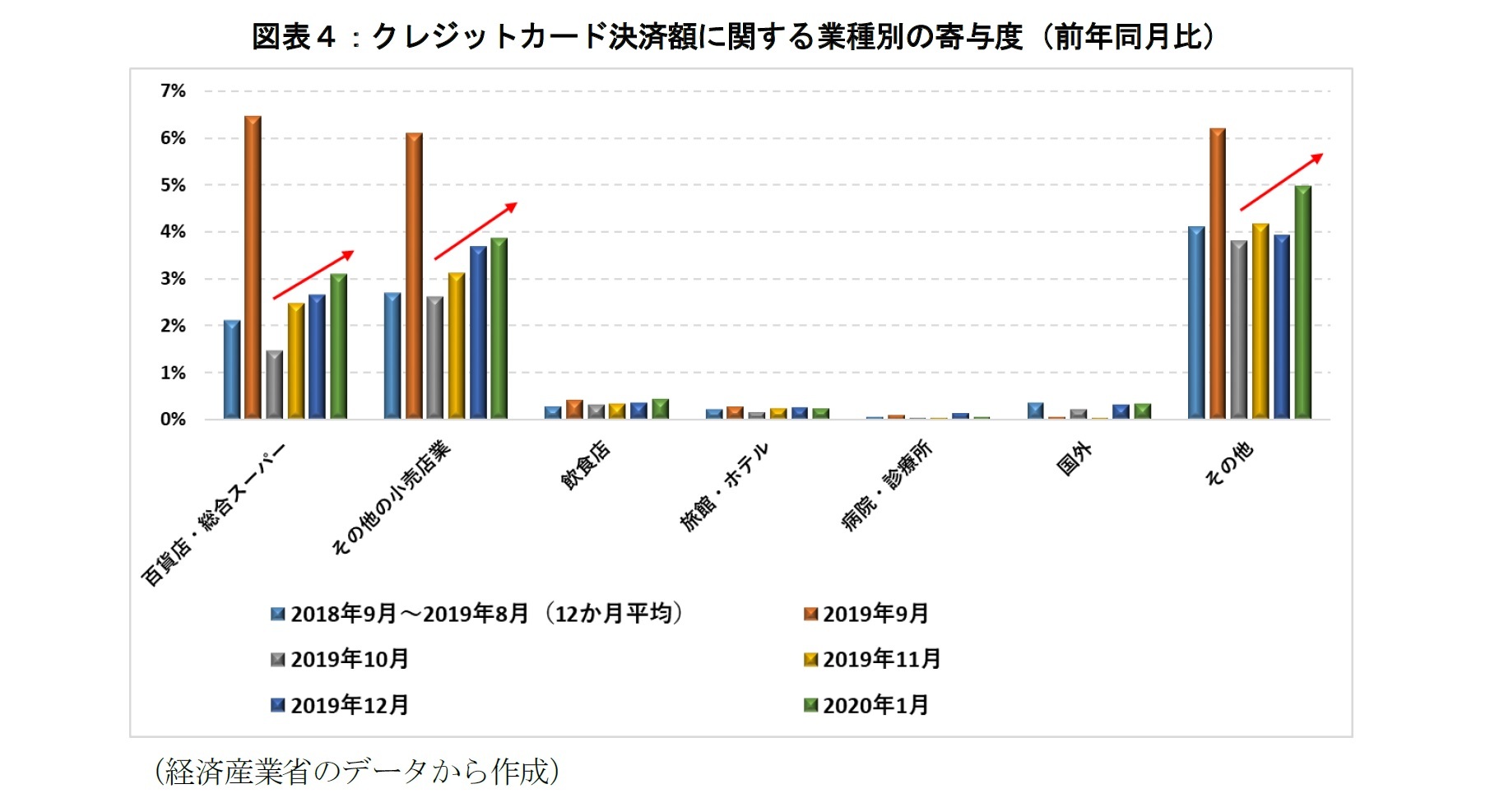

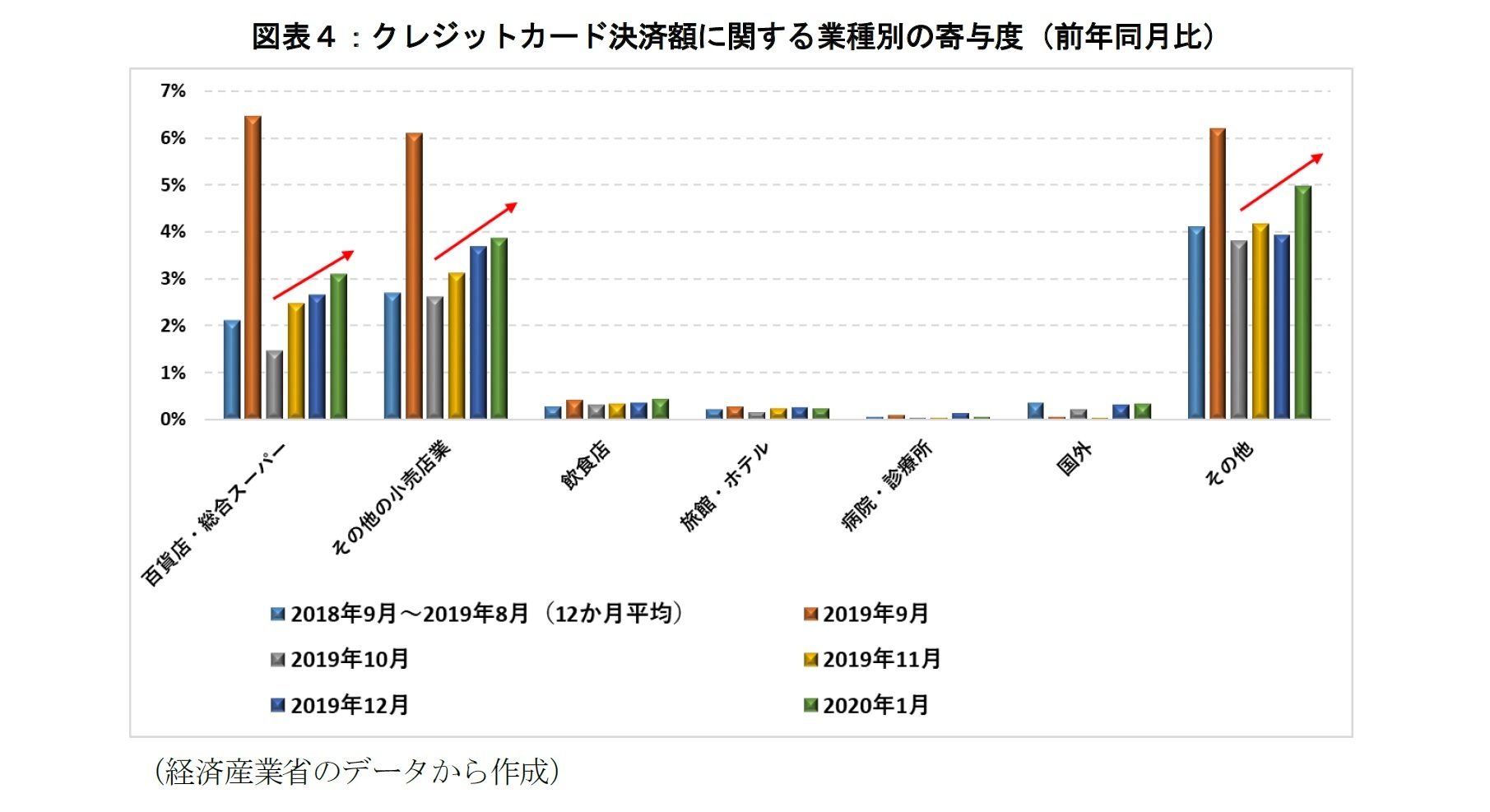

前項では、日本のキャッシュレス化ではクレジットカードが重要な役割を果たしていることについて言及した。次に、業種別のデータを用いて、キャッシュレス化の進展がどの業種で生じていたのか確認してみたい。図表4は、特定サービス産業動態統計調査におけるクレジットカード決済額(販売信用)の増加率(前年同月比)について寄与度を業種別に計算したものである。

1|ポイント還元策導入前後にみられる小売業における消費者行動の構造変化

2018年と2019年のクレジットカード決済額を比較すると、前年比で平均10.7%増加している。図表4から、主にポイント還元策の導入前後でカード決済額の上昇に寄与したのは、「百貨店・総合スーパー」「その他の小売業」と「その他4」であることが分かる。この3業種については、ポイント還元策が導入される直前の2019年9月のクレジットカード決済額の増加率が最も高い。これは、消費増税前の駆け込み需要においてクレジットカードが利用されたことを示していると考えられる。ポイント還元策が導入された直後の2019年10月以降は、駆け込み需要の影響もあって、クレジットカード決済額の増加率の低下がみられるものの、時間が経過するにつれて増加率は徐々に高まっている。

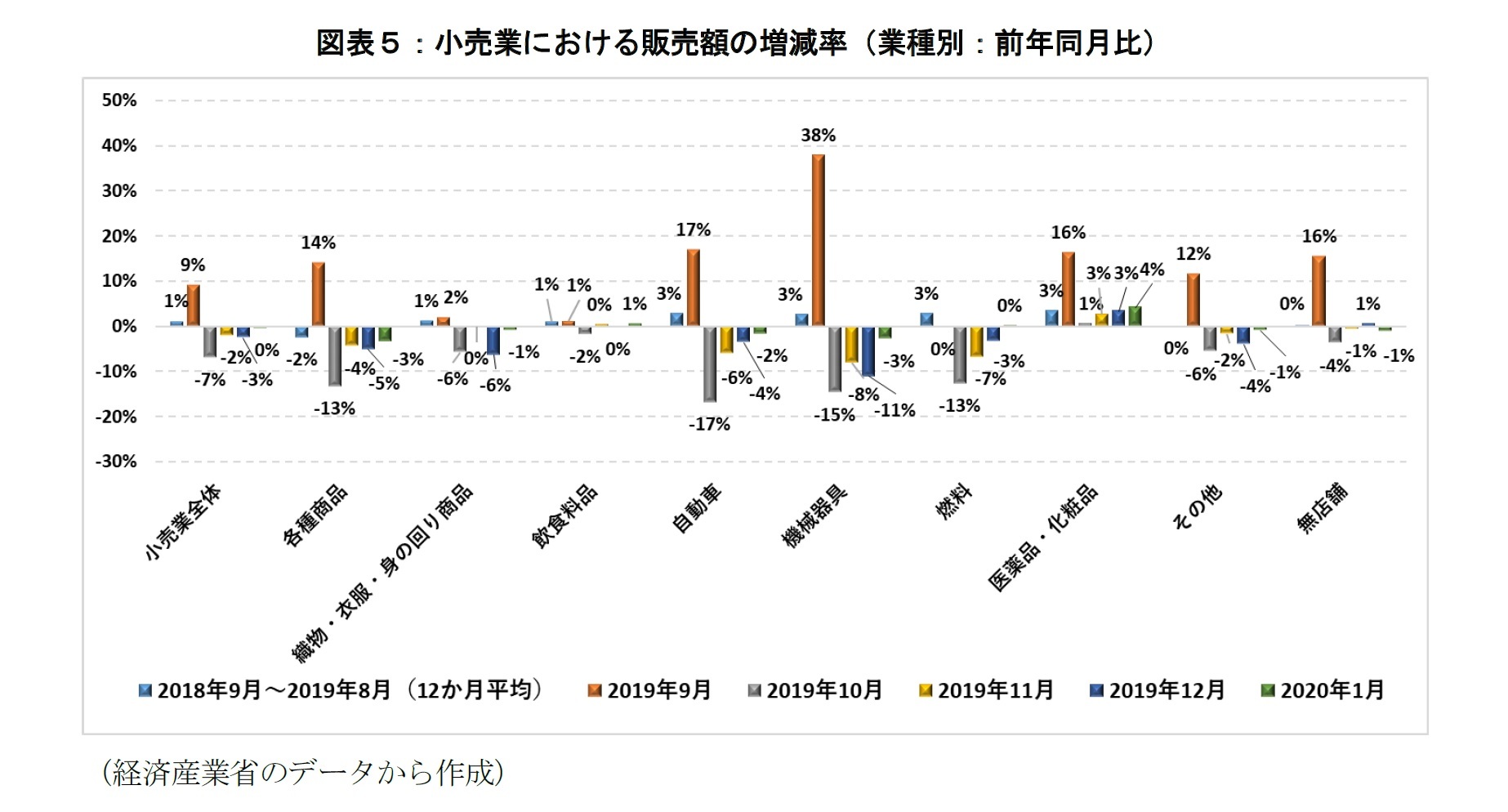

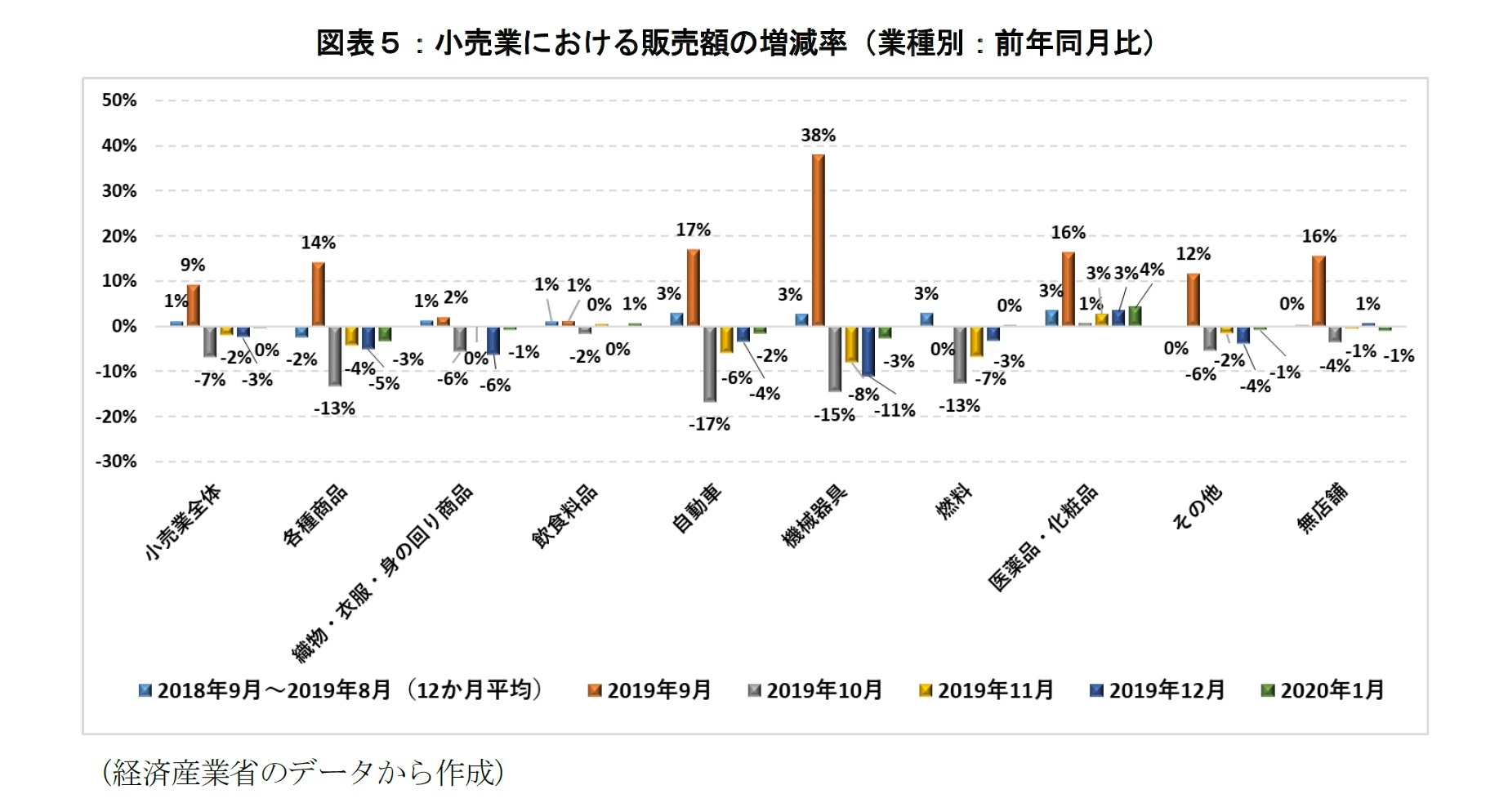

寄与度の大きい小売業における消費者行動について、別のデータを用いて確認しておきたい。図表5は商業動態統計における業種別の販売額に関する増減率(前年同月比)を示したものである。2019年9月のカード決済額の上昇をもたらした候補として、「各種商品」「自動車」「機械器具」「医薬品・化粧品」等での消費が候補として挙げられる。つまり、主にこれらの耐久財(テレビやパソコンなど)・半耐久財(衣服など)に対する購入に対してクレジットカードで決済が行われたことがキャッシュレス決済比率の上昇に寄与したと解釈できる。特に、これらの商品・サービスは非耐久財(食料など)と比較して単価の高いものが多いため、1単位あたりの購入がもたらすカード決済額の伸びへの寄与が大きくなる。

2018年と2019年のクレジットカード決済額を比較すると、前年比で平均10.7%増加している。図表4から、主にポイント還元策の導入前後でカード決済額の上昇に寄与したのは、「百貨店・総合スーパー」「その他の小売業」と「その他4」であることが分かる。この3業種については、ポイント還元策が導入される直前の2019年9月のクレジットカード決済額の増加率が最も高い。これは、消費増税前の駆け込み需要においてクレジットカードが利用されたことを示していると考えられる。ポイント還元策が導入された直後の2019年10月以降は、駆け込み需要の影響もあって、クレジットカード決済額の増加率の低下がみられるものの、時間が経過するにつれて増加率は徐々に高まっている。

寄与度の大きい小売業における消費者行動について、別のデータを用いて確認しておきたい。図表5は商業動態統計における業種別の販売額に関する増減率(前年同月比)を示したものである。2019年9月のカード決済額の上昇をもたらした候補として、「各種商品」「自動車」「機械器具」「医薬品・化粧品」等での消費が候補として挙げられる。つまり、主にこれらの耐久財(テレビやパソコンなど)・半耐久財(衣服など)に対する購入に対してクレジットカードで決済が行われたことがキャッシュレス決済比率の上昇に寄与したと解釈できる。特に、これらの商品・サービスは非耐久財(食料など)と比較して単価の高いものが多いため、1単位あたりの購入がもたらすカード決済額の伸びへの寄与が大きくなる。

ポイント還元策が導入された2019年10月以降、小売業全体における販売額は前年同月比で減少傾向または横ばいの状況が継続している。2019年9月に消費サイクルの長い耐久財・半耐久財の決済額が大きかったことから、ポイント還元策導入後は非耐久財を中心に現金決済からキャッシュレス決済へ移行が進んだものとみられる。図表4で得られた情報を組み合わせると、消費者はポイント還元策導入以降、小売業での消費を抑制しながらポイント還元が享受できるクレジットカードでの決済額を徐々に増やしたことが分かる。よって、小売業では販売額が上昇しない中でキャッシュレス決済の利用が増えており、決済手数料や資金繰りのコストが増えたことで収益性がかえって悪化した事例も無視できない程度に出てきているものと考えられる5。

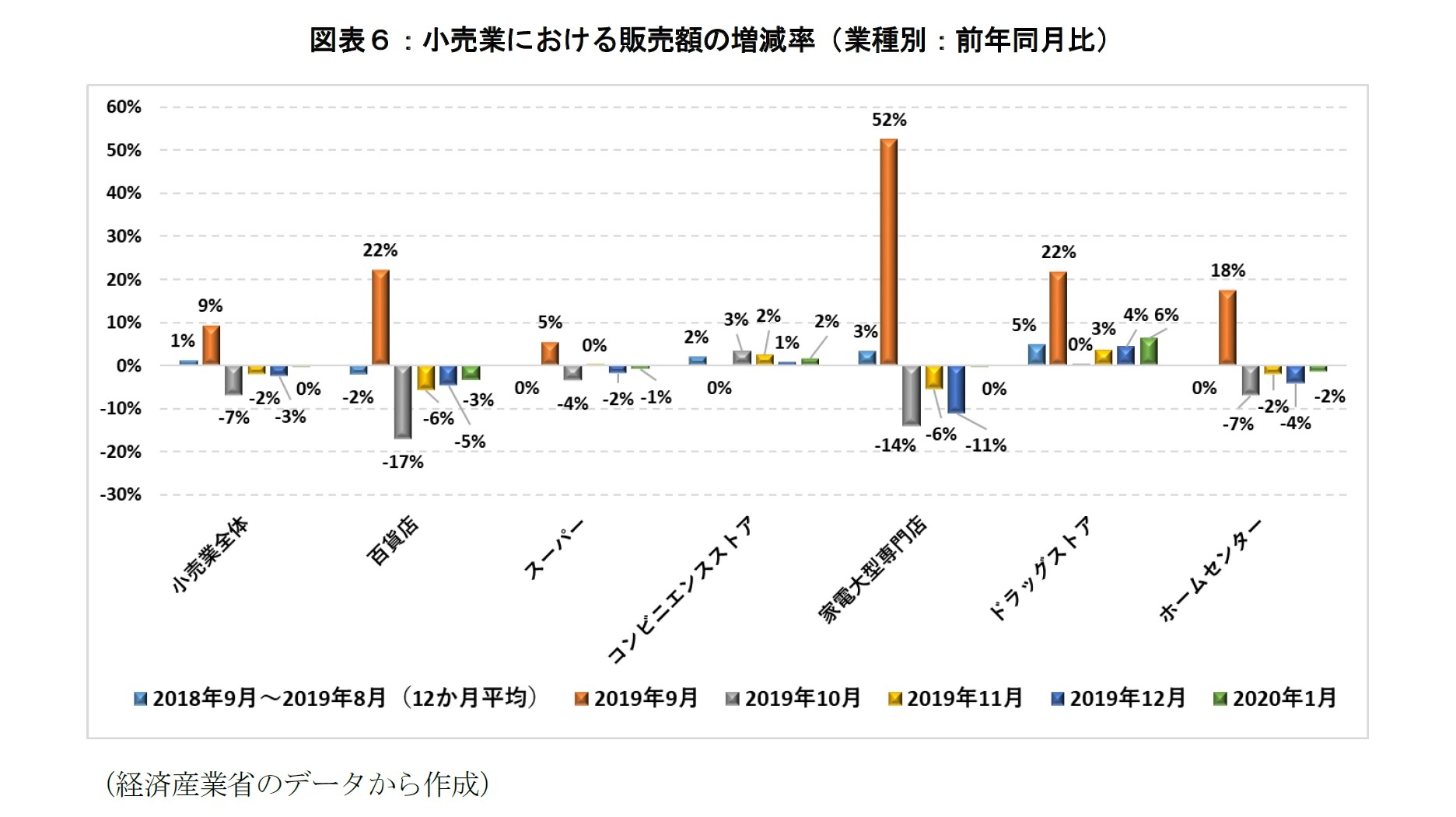

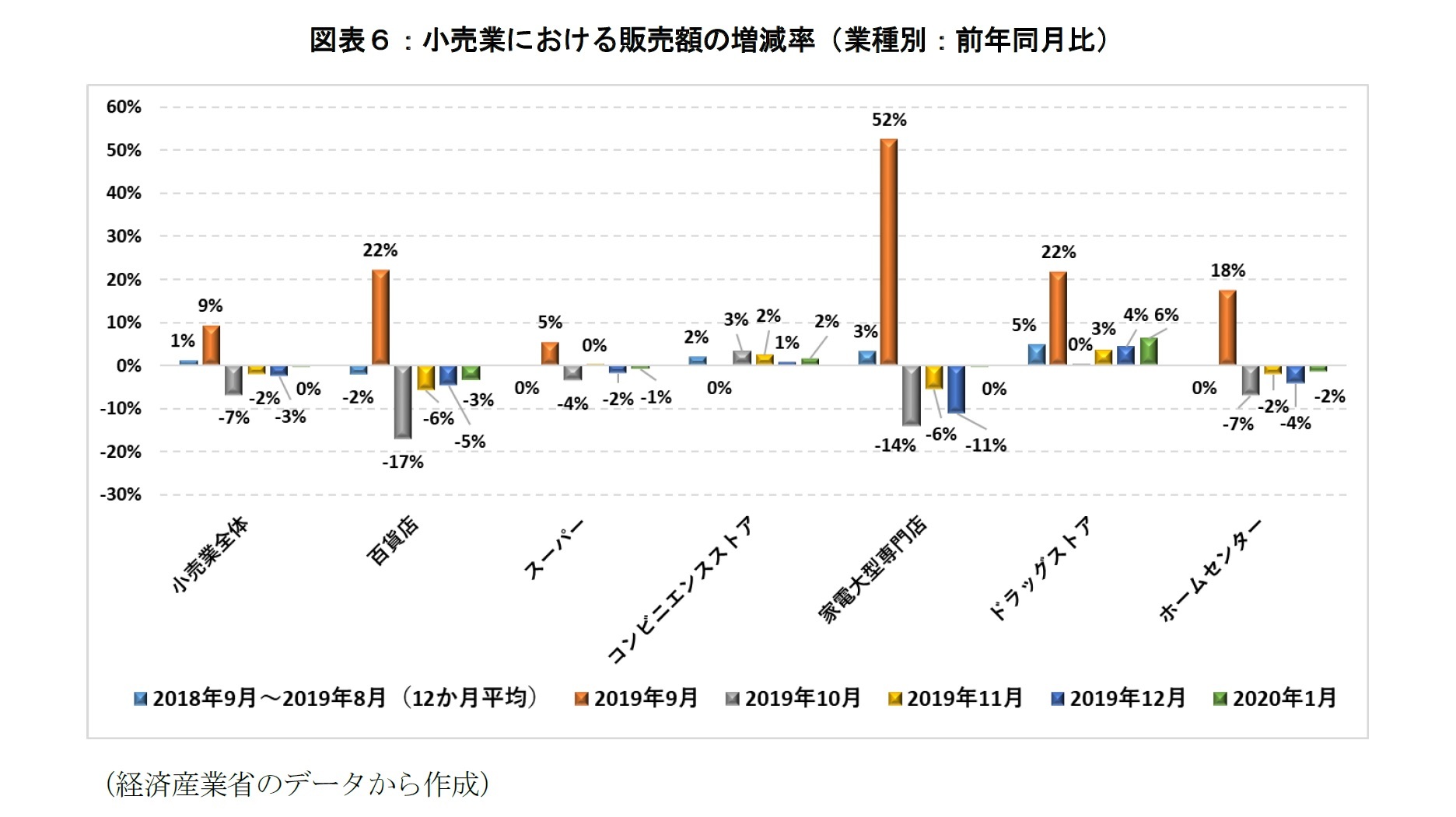

図表6は、同じく商業動態統計における「百貨店」「スーパー」「コンビニエンスストア」「家電大型専門店」「ドラッグストア」「ホームセンター」の販売額の増減率(前年同月比)を示したものである。小売業全体での販売額が低下している中で、コンビニエンスストアとドラッグストアにおける販売額が増加または横ばいであることが分かる。スーパーもポイント還元策導入後の販売額の落ち込みから回復しつつあるようにみえる。特にコンビニエンスストアやドラッグストアの中にはスマホ決済の決済サービス事業者による還元率の高いキャンペーンが行われていたところがあり、消費者は経済的なメリットを求めてこれらの店舗での消費を増やした可能性が考えられる。

図表6は、同じく商業動態統計における「百貨店」「スーパー」「コンビニエンスストア」「家電大型専門店」「ドラッグストア」「ホームセンター」の販売額の増減率(前年同月比)を示したものである。小売業全体での販売額が低下している中で、コンビニエンスストアとドラッグストアにおける販売額が増加または横ばいであることが分かる。スーパーもポイント還元策導入後の販売額の落ち込みから回復しつつあるようにみえる。特にコンビニエンスストアやドラッグストアの中にはスマホ決済の決済サービス事業者による還元率の高いキャンペーンが行われていたところがあり、消費者は経済的なメリットを求めてこれらの店舗での消費を増やした可能性が考えられる。

4 「その他」には娯楽業、運輸業、不動産業などが含まれ、小売業や飲食店、旅館・病院・診療所に該当しないものを指す。

5 東京商工リサーチによると、2019年12月にキャッシュレス決済の普及に伴う資金繰りの悪化から手元資金が乏しくなったことによる破産事例がある。経済産業省の調査では、資金繰りに困るようになったと回答した店舗が約2割あった。そこで、キャッシュレス決済に対する資金繰り支援として、2020年3月に日本政策金融公庫による低利融資制度も始まっている。

(2020年03月26日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1848

経歴

- 【職歴】

2005年4月 住友信託銀行株式会社(現 三井住友信託銀行株式会社)入社

2014年9月 株式会社ニッセイ基礎研究所 入社

2021年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・経済産業省「キャッシュレスの普及加速に向けた基盤強化事業」における検討会委員(2022年)

・経済産業省 割賦販売小委員会委員(産業構造審議会臨時委員)(2023年)

【著書】

成城大学経済研究所 研究報告No.88

『日本のキャッシュレス化の進展状況と金融リテラシーの影響』

著者:ニッセイ基礎研究所 福本勇樹

出版社:成城大学経済研究所

発行年月:2020年02月

福本 勇樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/15 | 生成AIを金融リスク分析の視点から読み解いてみる-なぜ人間によるファクトチェックが必要なのか | 福本 勇樹 | 研究員の眼 |

| 2025/07/08 | 家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策 | 福本 勇樹 | 基礎研マンスリー |

| 2025/06/24 | 日本国債市場における寡占構造と制度的制約-金利上昇局面に見られる構造的脆弱性の考察 | 福本 勇樹 | 基礎研レポート |

| 2025/06/12 | 金融技術革新の4類型とその波及効果-キャッシュレス化にみる「制度から始まるイノベーション」の形 | 福本 勇樹 | 基礎研レポート |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ポイント還元策の導入効果と今後のポイント】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ポイント還元策の導入効果と今後のポイントのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.