- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(12)-報告及び開示-

EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(12)-報告及び開示-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

これまで9回のレポートで、今回のCPの具体的内容について報告してきており、前回と前々回のレポートでは、「SCR(ソルベンシー資本要件)」と「MCR(最低資本要件)」に関する項目について、報告した。

今回のレポートでは、「報告及び開示」に関する項目について、欧州委員会からの助言要請、問題の特定及びEIOPAの助言内容を中心に報告する。

1 https://eiopa.europa.eu/Publications/Requests%20for%20advice/RH_SRAnnex%20-%20CfA%202020%20SII%20review.pdf

2 EIOPAによる公表

https://eiopa.europa.eu/Pages/News/EIOPA-consults-on-technical-advice-for-the-2020-review-of-Solvency-II.aspx

協議ペーパー

https://eiopa.europa.eu/Publications/Consultations/EIOPA-BoS-19-465_CP_Opinion_2020_review.pdf

2―「報告及び開示」に関する全体像

1|欧州委員会からの助言要請を受けた協議

欧州委員会はEIOPAに対し、「報告と開示」に関する要件の現在の妥当性について助言を求めた。

EIOPAは、2019年7月12日に、この助言に関する協議を開始し、協議期間は2019年10月18日に終了している。その協議は次の事項を扱っていた。

・監督上の報告及び公表に関する一般的な問題

・個別の定量的報告テンプレート(QRT)

・ソルベンシー財務状況報告書(SFCR)及び説明的監督報告書

・金融安定性報告書

EIOPAは、2020年のソルベンシーIIの見直しに関する最終意見において、これらの問題に関する助言を行う予定である。

今回のCPでは、上記の議題に加えて、以下の報告及び開示の議題に関する勧告案を示しており、以下ではその内容を報告する。

・定期監督報告(RSR)

・グループの報告及び開示

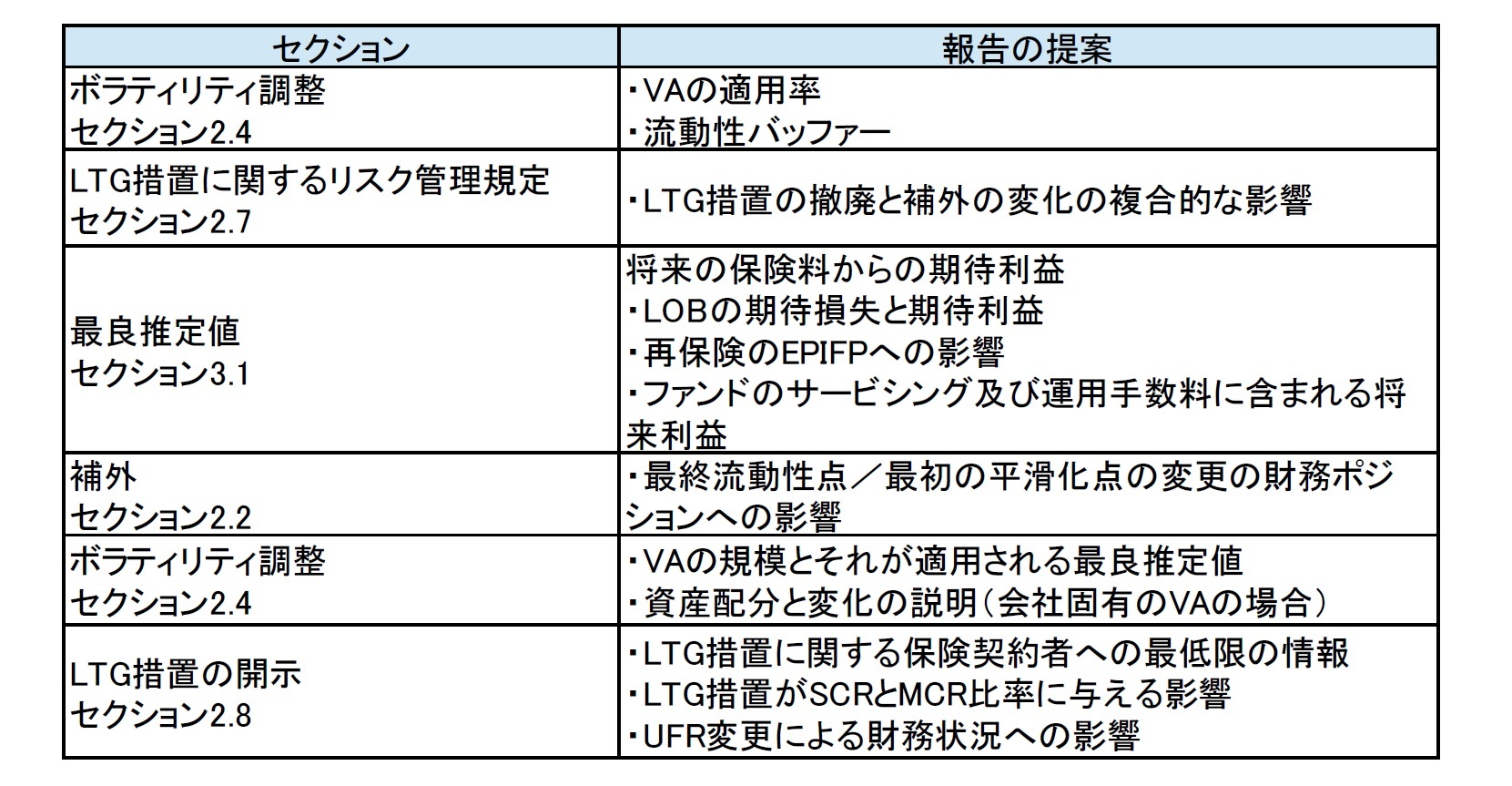

2020年のレビューでは、報告と開示以外のいくつかの論点の分析から、報告と開示の規定を変更する提案がなされている。その場合には、これらのトピックを扱う章で提案が提示される。以下の表は、そのような提案の概要と、それらがCPのどこに記載されているかを示している。

3―「定期監督報告(RSR)」

1|欧州委員会からの助言要請

この項目に関する欧州委員会からの助言要請の内容は、以下の通りである。

3.15.報告・開示

EIOPAは、監督上の報告に関する適合性チェックに関する欧州委員会の公開協議に対する利害関係者のフィードバックを考慮に入れて、以下を評価するよう求められている。

・監督当局及びその他の利害関係者の経験に照らしての報告及び開示に係る要件の継続的な適切性

・監督上の報告及び公表の量、頻度及び期限が適切かつ比例的であるかどうか、また、既存の免除要件が小規模会社への比例的な適用を確保するのに十分であるかどうか。

この助言を検討するために用意されている法的規定は、以下の通りである。

・保険及び再保険事業の開始及び遂行に関する2009年11月25日の欧州議会及び理事会指令2009/138/EC(ソルベンシーII指令)、特に監督報告に関する第35条及び第254条、並びに公開に関する第51条、第53条から第56条まで及び第256条

・保険及び再保険事業の開始及び遂行に関する欧州議会及び理事会の指令2009/138/EC、特に公開については第I編第XII章及び第II編第V章、通常の監督報告については第I編第XIII章及び第II編第VI章を補足する2014年10月10日の委員会委任規則(EU)2015/35

・監督当局への情報提出のためのテンプレートに関する技術標準の実施を定める2015年12月2日の委員会実施規則(EU)2015/2450 及びその後の修正(2016/1868;2017/2189;2018/1844)

・ソルベンシー財務状況報告書の手続、フォーマット及びテンプレートに関する技術的基準を定める2015年12月2日の委員会施行規則2015/2452(EU)及びその後の改正(2017/2190;2018/1842)

その他に、以下を考慮する必要がある。

・報告と開示に関するEIOPAガイドライン

・第三国支店の監督に関するEIOPAガイドライン

3|定期監督報告(RSR)について

定期監督報告(RSR)は、委任規則第301条において、通常の監督報告の構成要素の一つとして定義されており、同規則第307条から第311条までに規定する情報を含むものとする。また、監督当局が、指令2009/138/EC第53条第1項に従って、保険会社及び再保険会社がSFCRで開示しないことを認める規則の第293条から第297条までに定める情報を提示しなければならない。通常の監督報告書は、SFCRのための附属書7.1に定めるものと同じ構成に従わなければならない。

この報告書はSFCRを補完するものと考えられ、非公開と考えられる情報を含めるべきである。それはSFCRを繰り返すのではなく、SFCRで利用可能な情報を補完するものであるべきである。

4-1.問題の特定

委任規則第312条は、指令2009/138/EC第308b条第5項に定める期限内に少なくとも3年毎に、及び同条に定める移行期間の終了後、当該会社の会計年度終了後14週間以内にRSRを報告すべきであることを述べた報告に必要な期限及び頻度を特定している。

「少なくとも」という表現を使用すると、NSAs(national supervisory authorities:各国監督当局)は3年毎よりも頻繁に完全なRSRを要求できる。完全なRSRが予定されていない年度においては、会社は、その会社の事業と業績、ガバナンスのシステム、リスク・プロファイル、ソルベンシー目的の評価及び当該会計年度における資本管理に生じた重要な変更を記載した報告書を提出し、そのような変更の原因と影響についての簡潔な説明を提供することが求められる。その報告書は、完全なRSRと同じ期限内に提出されなければならない。

EIOPAは明示的に利害関係者に意見を求め、多くのコメントを受け取っている。

4-2.分析

監督当局による比例原則の適用における様々なアプローチに関する利害関係者の強い懸念に基づき、以下の選択肢が検討されている。

1)変更なし

2)3年毎に完全なRSRを提出するための最低限の要件を維持しつつ、NCAs(national competent authorities)による強制的な評価とRSRの頻度の伝達を求めることにより、監督上のコンバージェンスを達成するためのレベル3ツールを導入する。

3)RSR要件における比例性をさらに促進するために第312条を改正する。

ソルベンシーII指令と委任規則の規定に関して行われる変更で、完全なRSRのための強制的な定期的な頻度を2年に一度と定義し、一度は免除(委任規則第312条)するが、重大な変更(委任規則第305条で定義される)の強制的なコミュニケーションを年単位で課す。この場合、NSAsはSRP(Supervisory Review Process:監督審査プロセス)に基づいて免除の可能性を利用することができ、その場合、会社は完全な報告書を4年毎に提出するだけでよいが、デフォルトの頻度は最大2年に設定される。

EIOPAは、法的枠組みは十分であり、発見された問題はレベル3のツールを用いて監督上のコンバージェンスの下で対処されるべきであると考えている。この評価では、リスクベースかつ比例的なアプローチの必要性と、監督上のコンバージェンスの下での作業が必要であることを認識しつつ、監督当局の判断の柔軟性を維持する必要性が考慮されている。

4-3.助言内容

EIOPAは、3年に1回の完全なRSRの提出のための最低要件を維持することにより、RSRの頻度に関する監督コンバージェンスを促進するためのL3ツールの導入を提案しているが、NCAsによる強制的な評価の可能性とRSRの頻度の会社のコミュニケーションについて議論している。

5-1.問題の特定

これについても、EIOPAは明示的に利害関係者に意見を求め、多くのコメントを受け取っている。

5-2.分析

利害関係者からの懸念に基づき、以下の選択肢が検討される。

1)変更なし

2)RSRの構造と内容の両方を改善する。

全てのオプションにおいて、RSRのための機械可読で処理可能なフォーマットと同様に提案されており、技術的な詳細はさらに参照されるべきである。

EIOPAは、RSRには、比例原則のさらなる適用を促進するために、またRSR内及びRSRと他の監督報告書との間の複製や重複を避けるために、簡素化の点で改善の余地があると考えている。

5-3.助言内容

EIOPAは、RSRの構造と内容の両方を、附属書7.1に記載されているように改善することを提案している。

4―「グループの報告及び開示」

1|欧州委員会からの助言要請の内容

この項目に関する欧州委員会からの助言要請の内容は、以下の通りである。

3.15.報告・開示

EIOPAは、監督報告に関する適合性チェックに関する委員会の公開協議への利害関係者のフィードバックを考慮に入れて、評価を求められる。

・監督及び他の利害関係者の経験に照らして、報告及び開示に関連する要件の継続的な適切性

・監督報告と公開開示の量、頻度、期限が適切かつ比例しているかどうか、既存の免除要件が小規模会社への比例的な適用を保証するのに十分かどうか。

「3―「定期的な監督報告」」と重複するため、ここでは省略する。

3|グループの報告及び開示について

このセクションでは、グループの報告及び開示に関する以下の問題について説明している。

・比例原則

・その他金融部門

・グループテンプレート

・グループと単一のSFCR

・グループRSR

本文書内で特に扱われておらず、かつ、単独レベルとグループレベルの両方で適用可能な分野については、ソルベンシーII報告・開示レビュー2020の第一段階の協議で共有された単独提案がグループレベルでも適用される。

監督上の報告書のレビューは全体として見るべきであり、様々な政策課題に対するオプションの評価は、本章内の他の関連する問題や協議中の他の章の問題を考慮すべきであることに留意すべきである。

4|比例性

4-1.問題の特定と分析

グループの報告に適用される比例の分野において、EIOPAが考慮した選択肢は以下のとおりである。

1)ソルベンシーII指令の第254条又は第35条第6項及び第7項を変更しない。

2)ソルベンシーII指令の第35条第6項、第35条第7項及び第254条に基づき、比例性を改善する。

単体レベルでの比例原則の適用における一貫性の欠如は、1つのグループに属する複数の会社が1つのNSAによって免除される一方で、関連性の低い他のいくつかの単体が異なるNSAによって免除されない状況をもたらす。このため、現行の条文では、グループに属する全ての会社を免除しなければグループ全体を免除することはできない。

EIOPAは、このような状況の原因となっている比例原則の異なる適用に関連する国の特殊性を理解しているが、一部のグループのレベルでは比例的でない結果につながると考えている。このため、グループに属する全ての会社が免除されるわけではないにしても、グループが免除されるようにすることで、状況を緩和することを提案している。これについても、EIOPAは明示的に利害関係者に意見を求め、多くのコメントを受け取っている。

4-2.助言内容

分析を踏まえて、EIOPAは以下の助言を行っている。

現在の比例原則に関する協議の下でのEIOPAの提案に加えて、グループの分野において、EIOPAはソルベンシーII指令の第254条を修正し、そのグループに属する全ての単独保険会社の免除の条件なしにグループ報告の免除を認めることを提案する。

(2020年03月06日「保険・年金フォーカス」)

このレポートの関連カテゴリ

関連レポート

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(11)-SCR(その2)及びMCR-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(10)-SCR(その1)-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(9)-自己資本-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(8)-技術的準備金-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(7)-株式リスクに関する措置-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(6)-ボラティリティ調整について(その2)-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(5)-ボラティリティ調整について(その1)-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(4)-マッチング調整及び移行措置等について-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(3)-リスクフリー金利の補外について-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(2)-CPの内容及び提案等の概要-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(12)-報告及び開示-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(12)-報告及び開示-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.