- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- 医療保険制度 >

- 医療施設の設立形態-病院の開設者はどのように分類されるか?

医療施設の設立形態-病院の開設者はどのように分類されるか?

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

文字サイズ

- 小

- 中

- 大

1――はじめに

本稿では、病院や診療所の開設についてみていく。併せて、代表的な開設主体である医療法人の医業継続の課題についても概観することとしたい。

2――病院と診療所

1 医療法では、助産を行う施設として、助産所も規定されている。

2 医療法では、診療所に、病院、病院分院、産院、その他病院に紛らわしい名称を付けてはならないとされている。

3――医療施設の開設主体

1|医療施設の開設主体にはさまざまなものがある

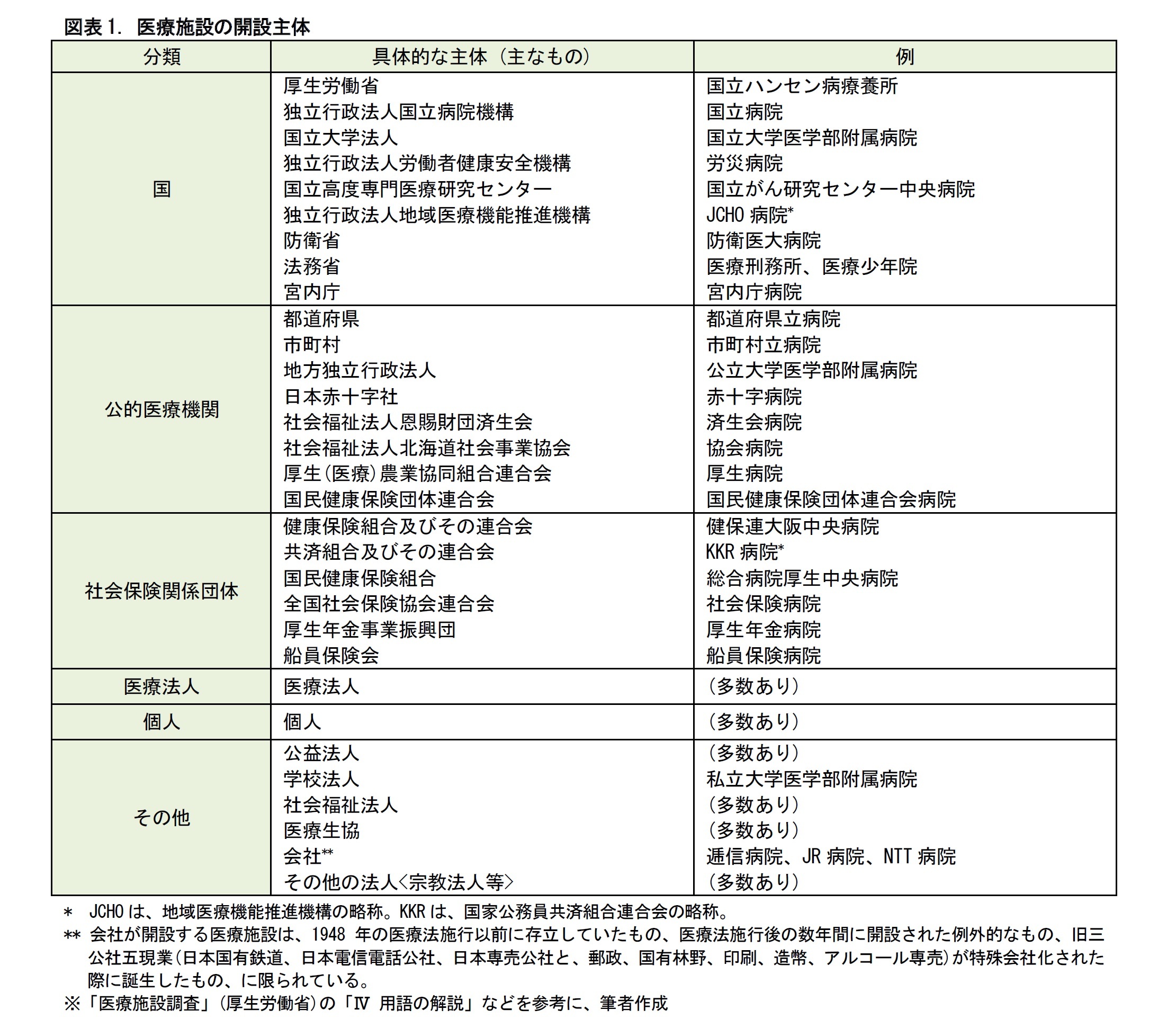

医療施設の開設主体は多様だ。国や公的医療機関が開設するものから、社会保険関係団体、医療法人、個人など、さまざまな開設主体がある。また、1つの開設主体が、1つの医療施設だけを運営するとは限らない。たとえば、ある医療法人が、病院、診療所、介護老人保健施設など複数の施設で、医療・介護の事業を行うケースもみられる。医療施設の開設主体を並べてみると、つぎのとおりとなる。

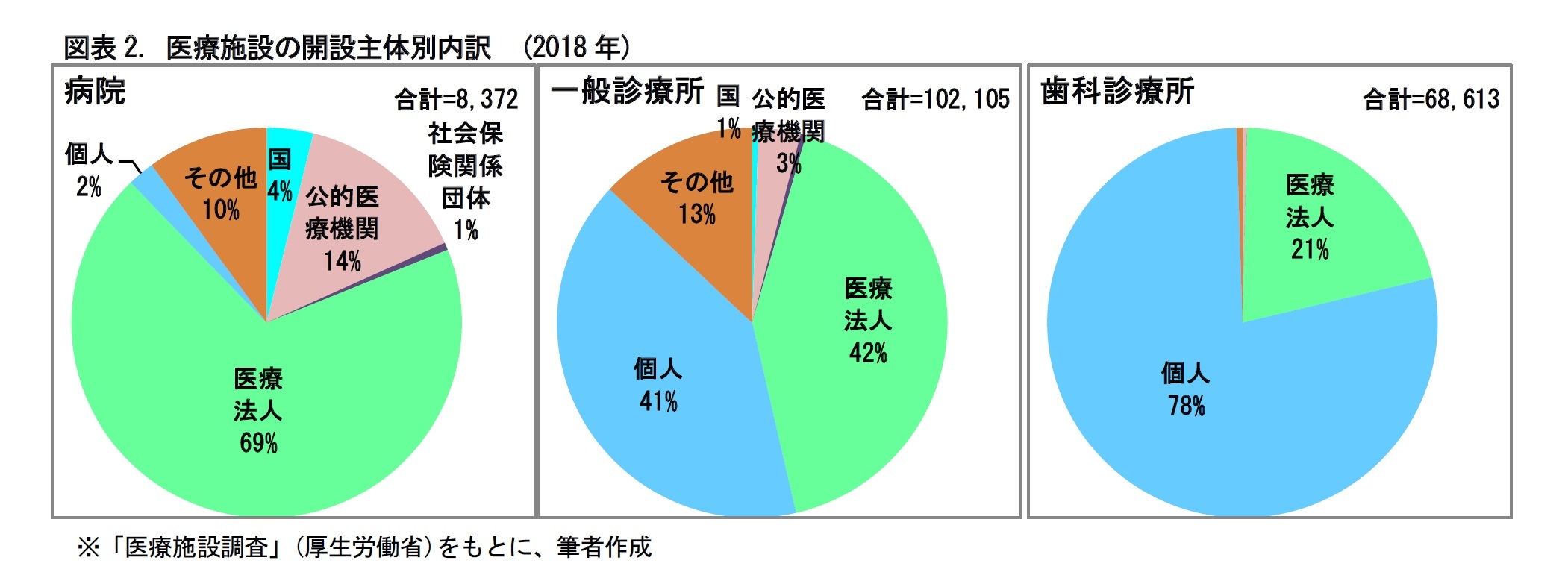

医療施設調査(厚生労働省)によると、2018年10月現在、全国に病院は、8,372ある。そのうちの69%は医療法人が開設している。また、一般診療所(102,105)のうち42%が医療法人、41%が個人の開設となっている。さらに、歯科診療所(68,613)のうち78%が個人、21%が医療法人の開設となっている。

4――医療施設開設主体の特徴

1|営利目的の医療施設の開設は許可されない

医療法は、医療施設を開設しようとするときは、開設地の都道府県知事の許可を得なければならないとしている。医療は、国民の生命や身体の安全に直接関わるものであるため、営利企業にゆだねるのは適当ではない。そこで、医療法は、営利を目的として医療施設を開設しようとする者に対しては、許可を与えないことができる旨、規定している。

これを受けて、原則として、営利企業である株式会社や有限会社は、医療施設を開設できない3。

医療法は、1950年に、非営利性を損なうことなく、医療事業の経営主体を法人化することにより、医業の永続性を確保しつつ、資金の集積を容易にするために、「医療法人」という法人類型を設けた。医療法人は、非営利性を維持するために、剰余金の配当をしてはならないと規制されている。

3 ただし、図表1に示している会社が開設する医療施設のとおり、1948年の医療法施行以前に存立していたもの、医療法施行後の数年間に開設された例外的なもの、旧三公社五現業(日本国有鉄道、日本電信電話公社、日本専売公社と、郵政、国有林野、印刷、造幣、アルコール専売)が特殊会社化された際に誕生したものは、開設の許可を受けている。

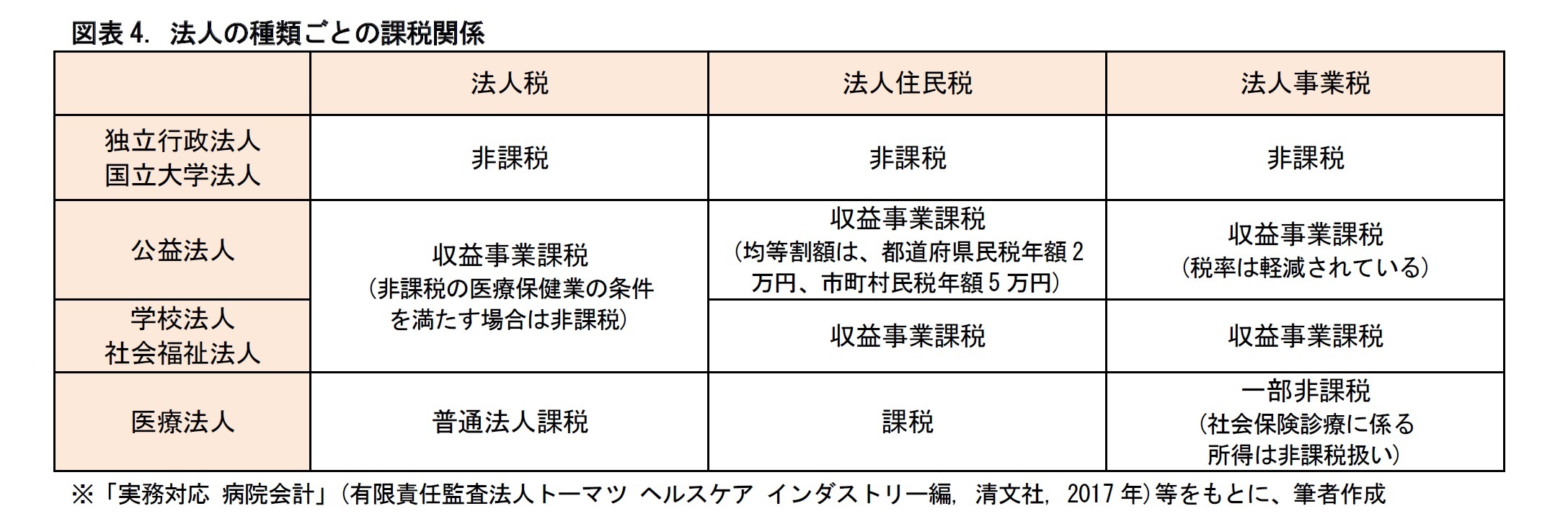

医療施設は開設主体ごとに課税関係が異なる4。国や、公的医療機関のうちの都道府県、市町村、地方独立行政法人は、非課税とされている。

公的医療機関のうちの日本赤十字社、社会福祉法人恩賜財団済生会、厚生(医療)農業協同組合連合会や、公益法人、学校法人、社会福祉法人は、収益事業について課税されるが、医療保健業の条件を満たすものは、非課税となる。

医療法人に対しては、一般の法人課税が行われる。ただし法人事業税の計算において、社会医療診療に関する所得は、非課税扱いとなる5。

4 課税は、開設主体である法人などごとに行われる。病院や診療所ごとに行われるわけではない。

5 同様に、医療施設を開設する個人に対して、個人事業税の計算上、社会医療診療に関する所得は、非課税扱いとなる。

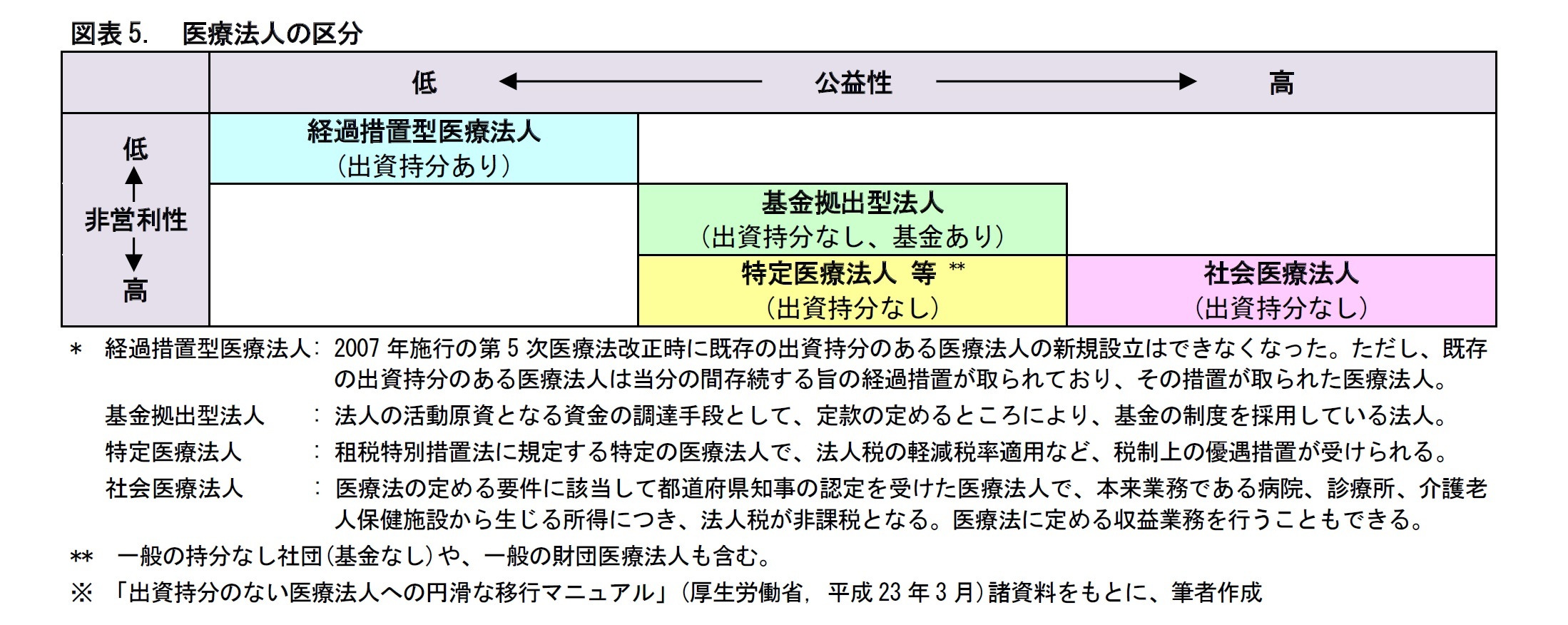

医療施設開設主体の大半を占める医療法人は、非営利性と公益性の高低に応じて、いくつかの種類に分けられる。下図のように、まとめることができる。

現在は、非営利性や公益性が低い、出資持分のある医療法人が中心となっている。このことは、(1)解散時に残余財産の分配がなされることが非営利性を損なうことにつながる、(2)出資持分に相続税課税がなされる、(3)出資持分を持つ社員が退社して出資持分の払戻請求権が行使される、という医業の永続性に関する3つの課題があるとされている。6

6 「出資持分のない医療法人への円滑な移行マニュアル」(厚生労働省, 平成23年3月)をもとに、筆者がまとめた。

医療法人の解散時の残余財産の分配が剰余金の分配に当たるため、非営利性に反するとの指摘だ。たとえば、出資持分を有する理事などが、医療法人の価値を高めるために、収益性の高い医療ばかりを行うことで、医療の公益性が損なわれる可能性がある。また、残余財産の分配のために、将来、解散することを前提として医業を行うとすれば、その永続性に疑問符が付くこととなる。

出資持分の大半を有する理事長などに相続が発生した時の医業承継の課題である7。医業を承継しようとする後継者が、相続税の支払いに窮すれば、医業の継続性に支障が生じる恐れがある。

7 そもそも、相続税が課される根拠は、出資持分に退社時の払戻請求権や解散時の残余財産分配請求権があるためとされる。

出資持分の払戻請求権が行使され、出資金の払戻しが必要となる課題である。経営方針の違いなどから、出資持分を持つ理事などが退社して、出資金の払戻しを請求する可能性がある。特に、開設から長期間が経過して内部留保が多い医療法人では、払戻し金額も膨れ上がることがある。その支払いに窮すれば、医業を継続することが困難となりかねない。

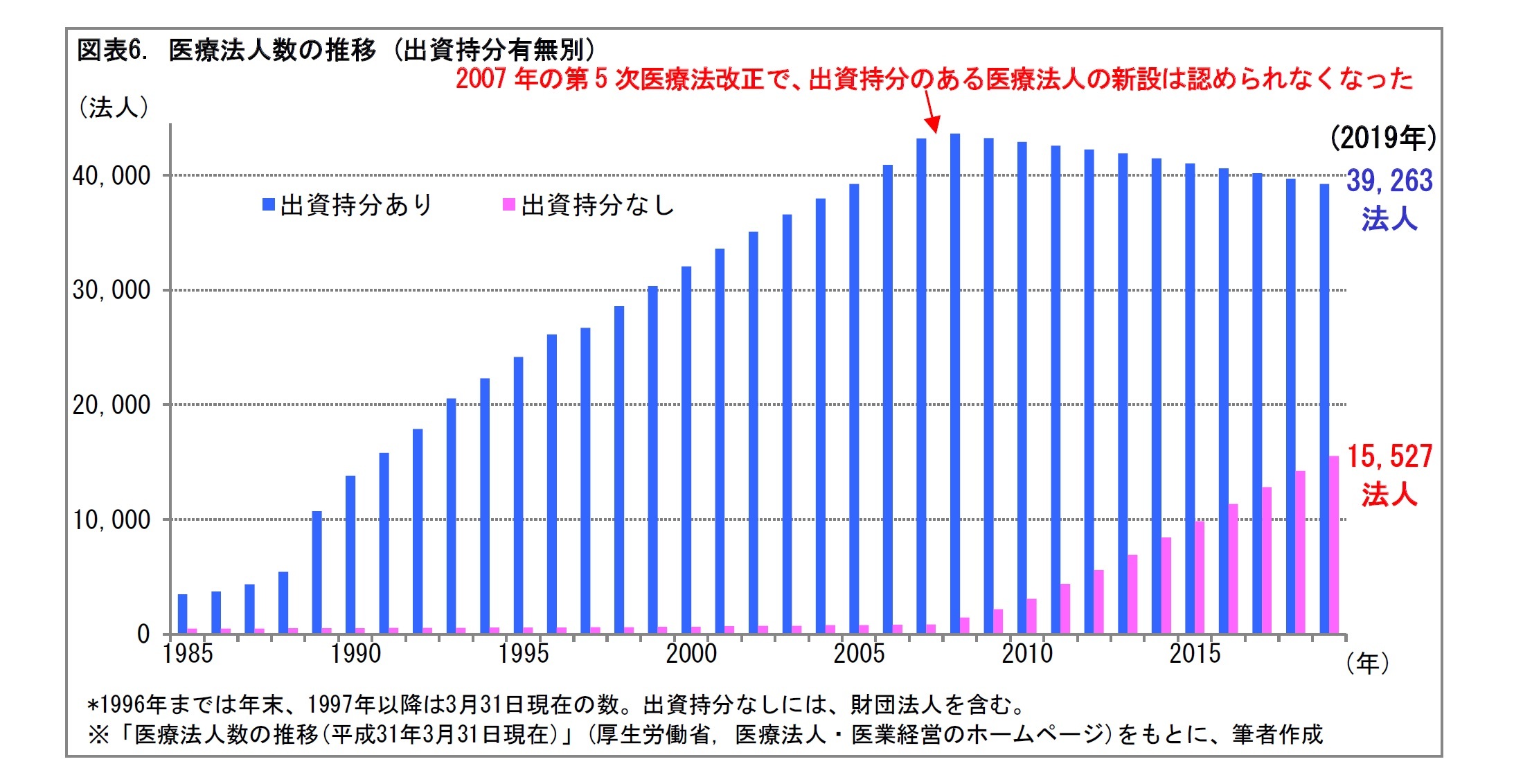

医療法の第5次改正により、2007年4月以降、出資持分のある医療法人の新設は認められないこととされた。既存の出資持分のある医療法人は、経過措置型医療法人となっており、財団法人や出資持分のない社団法人への移行が促されている。しかし、医療法人側の理解はあまり進んでおらず、出資持分のある医療法人が大半を占める状況が続いている。

5――おわりに (私見)

その際、医療施設を安定的に運営するためには、開設主体の健全な経営が欠かせない。特に、医療施設の多くを占める医療法人の経営には、高い健全性が求められると考えられる。

引き続き、医療施設の開設主体の動向を注視することとしたい。

(2020年02月03日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

篠原 拓也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/27 | 気候指数 2024年データへの更新-日本の気候の極端さは1971年以降の最高水準を大幅に更新 | 篠原 拓也 | 基礎研レポート |

| 2025/05/20 | 「次元の呪い」への対処-モデルの精度を上げるにはどうしたらよいか? | 篠原 拓也 | 研究員の眼 |

| 2025/05/13 | チェス盤を用いた伝心-愛情と計算力があれば心は通じる? | 篠原 拓也 | 研究員の眼 |

| 2025/05/09 | 国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小 | 篠原 拓也 | 基礎研マンスリー |

新着記事

-

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【医療施設の設立形態-病院の開設者はどのように分類されるか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

医療施設の設立形態-病院の開設者はどのように分類されるか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.