- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 家計の貯蓄・消費・資産 >

- 改正債権法の解説(6)-保証制度どう変わる?

2020年01月15日

文字サイズ

- 小

- 中

- 大

4――保証人に対する情報の提供義務

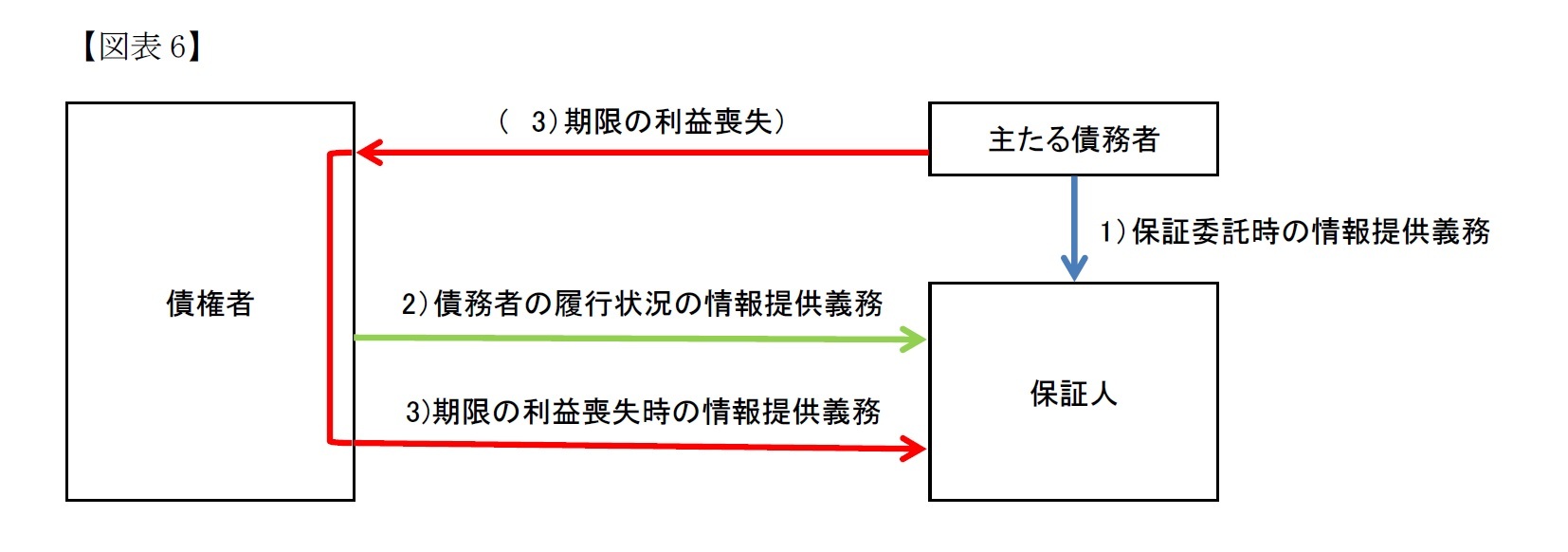

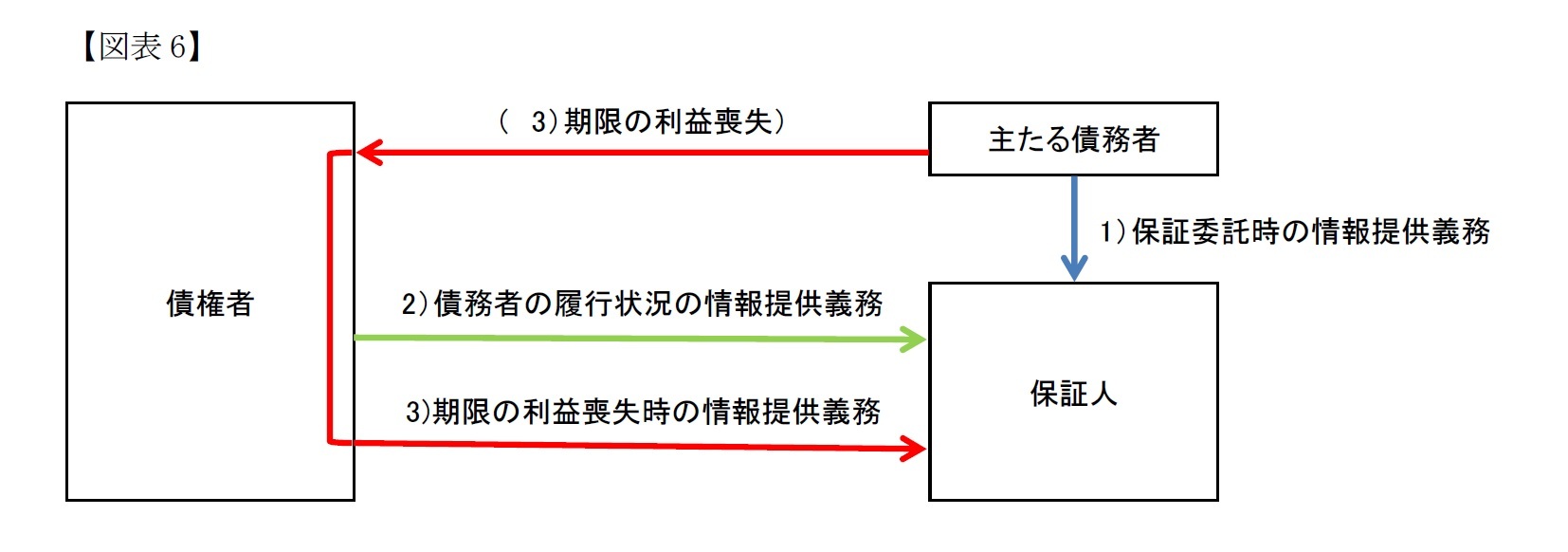

改正債権法は、保証人に対する情報提供義務を三つ新設した。1)主たる債務者が保証人に保証委託するに当たっての情報提供義務、2)主たる債務者の履行状況に関する債権者から保証人への情報提供義務、3)主たる債務者がお金を弁済しないことで一括弁済をしなければならなくなった(期限の利益を喪失した)場合における、債権者から保証人への情報提供義務の三つである。(図表6)

1|事業用債務に関する個人根保証に対する契約締結時の情報提供義務

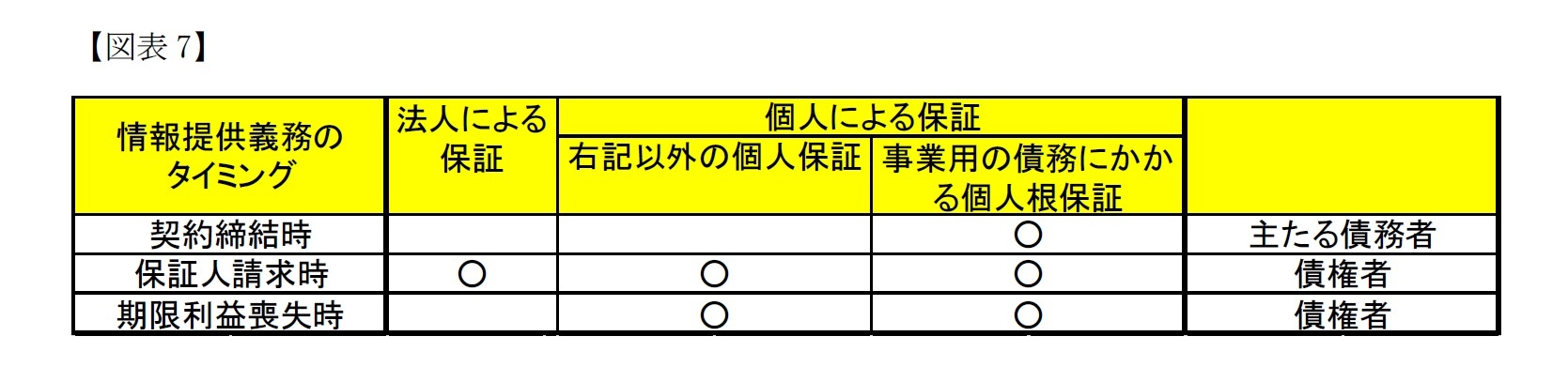

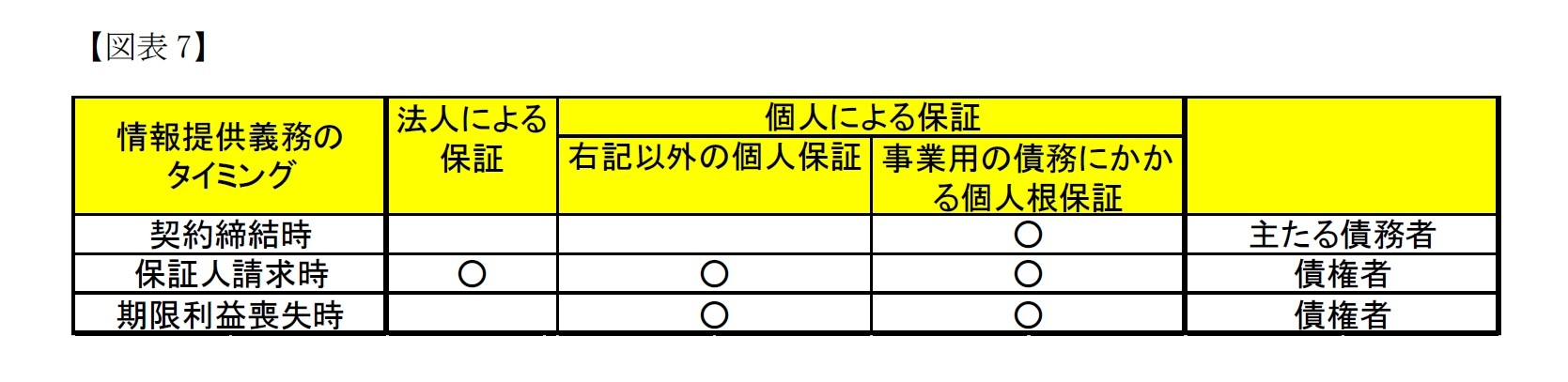

まず、主たる債務者は保証を委託するに当たって、債務者自身に関する所定の情報を保証人に提供しなければならない(新民法第465条の10第1項)3。本条は事業用の債務にかかる個人根保証に対して適用される。本条は、貸金等以外も含めた、事業用の根保証全般が対象となっており、例示した3ケースの中では事業用資金の根保証である起業融資保証が該当する。

契約締結時の情報義務の対象となるものを、事業用の債務にかかる個人根保証としたのは、往々にして個人が負担する債務としては巨額になりうることを踏まえたものである4。起業融資保証を求められた場合には、主たる債務者からの情報提供を忘れずに求めるべきであろう。

主たる債務者が情報提供をせずまたは事実と異なる情報提供をしたことを、債権者が知り、または知ることができたときは、保証人は根保証契約を取り消すことができる(新民法第465条の10第2項)。

3 具体的には、一 財産及び収支の状況、二 主たる債務者以外に負担している債務の有無並びにその額及び履行状況、三 主たる債務の担保として他に提供し、または提供しようとするものがあるときは、その旨及び内容である。なお、経営者保証の場合も情報提供義務は免除されていない

4 筒井建夫・村松秀樹「一問一答・民法(債権関係)改正」(2018年商事法務)P157参照。

まず、主たる債務者は保証を委託するに当たって、債務者自身に関する所定の情報を保証人に提供しなければならない(新民法第465条の10第1項)3。本条は事業用の債務にかかる個人根保証に対して適用される。本条は、貸金等以外も含めた、事業用の根保証全般が対象となっており、例示した3ケースの中では事業用資金の根保証である起業融資保証が該当する。

契約締結時の情報義務の対象となるものを、事業用の債務にかかる個人根保証としたのは、往々にして個人が負担する債務としては巨額になりうることを踏まえたものである4。起業融資保証を求められた場合には、主たる債務者からの情報提供を忘れずに求めるべきであろう。

主たる債務者が情報提供をせずまたは事実と異なる情報提供をしたことを、債権者が知り、または知ることができたときは、保証人は根保証契約を取り消すことができる(新民法第465条の10第2項)。

3 具体的には、一 財産及び収支の状況、二 主たる債務者以外に負担している債務の有無並びにその額及び履行状況、三 主たる債務の担保として他に提供し、または提供しようとするものがあるときは、その旨及び内容である。なお、経営者保証の場合も情報提供義務は免除されていない

4 筒井建夫・村松秀樹「一問一答・民法(債権関係)改正」(2018年商事法務)P157参照。

2|主たる債務者の履行状況に関する保証人への情報提供義務

次に、保証期間内において、債権者は保証人から請求があった場合は、保証人に対し遅滞なく、主たる債務者の履行状況等の情報を提供しなければならない(新民法第458条の2)5。この義務は、事業用かどうか、根保証かどうかなどに関わらず、主たる債務者から委託を受けた保証人に対して情報提供すべきとするものである6。法人が保証人である場合も含む。例示した3ケースはすべて適用対象となる。

これは委託を受けた保証人の権利として主たる債務者の情報を知ることが認められるべきところ、債権者がその情報を提供しても、主たる債務者との関係で個人情報保護法に違反しないとするという意味を持ち、情報提供義務が広く認められたものである7。

情報提供義務違反の効果は特に定められていないので、一般の債務不履行(民法第415条)の責任を負うことになる。具体的にどのような責任が問われるかは判例・実務の蓄積を待つほかは無い。

5 具体的には。一 主たる債務の元本、二 主たる債務に関する利息、違約金、損害賠償その他その債務に従たる全てのもの 三 不履行の有無、四 主たる債務の残額及び履行期限が到来しているものの額である。

6 保証は、債権者と保証人との間の契約で行われるものであるため、理念上は主たる債務者から委託を受けない保証人もありえる。しかし実務上このケースに当てはまり、適用外となることはあまりないであろう。

7 前掲注4、P132参照。

次に、保証期間内において、債権者は保証人から請求があった場合は、保証人に対し遅滞なく、主たる債務者の履行状況等の情報を提供しなければならない(新民法第458条の2)5。この義務は、事業用かどうか、根保証かどうかなどに関わらず、主たる債務者から委託を受けた保証人に対して情報提供すべきとするものである6。法人が保証人である場合も含む。例示した3ケースはすべて適用対象となる。

これは委託を受けた保証人の権利として主たる債務者の情報を知ることが認められるべきところ、債権者がその情報を提供しても、主たる債務者との関係で個人情報保護法に違反しないとするという意味を持ち、情報提供義務が広く認められたものである7。

情報提供義務違反の効果は特に定められていないので、一般の債務不履行(民法第415条)の責任を負うことになる。具体的にどのような責任が問われるかは判例・実務の蓄積を待つほかは無い。

5 具体的には。一 主たる債務の元本、二 主たる債務に関する利息、違約金、損害賠償その他その債務に従たる全てのもの 三 不履行の有無、四 主たる債務の残額及び履行期限が到来しているものの額である。

6 保証は、債権者と保証人との間の契約で行われるものであるため、理念上は主たる債務者から委託を受けない保証人もありえる。しかし実務上このケースに当てはまり、適用外となることはあまりないであろう。

7 前掲注4、P132参照。

3|主たる債務者が期限の利益を喪失した場合における個人保証人に対する情報提供義務

最後に、主たる債務者が弁済を行わなかったことにより一括弁済を求められるケース(=期限の利益を喪失した)では、債権者は、そのことを知った時から2ヶ月以内に、保証人に対して、その旨を通知しなければならない(新民法第458条の3第1項)。この義務の適用対象は個人による保証に限定されているが、根保証かどうか、また、事業用かどうかに関係はない。個人保証に限定されているのは、法人であれば生活が破たんするなどの深刻な状況にはなりにくいなどの事情を踏まえ、真に必要な場合に限定する趣旨であるとされる8。これも例示した3ケースにはすべて適用される。

債権者が、主たる債務者が期限の利益を喪失したことの通知をしなかったときは、保証人に対し、主たる債務者が期限の利益を喪失した時からその後に通知を現にするまでに生じた遅延損害金については、保証債務の履行を請求することができない(新民法第458条の3第2項)。

三つの義務の適用関係は複雑であるが、まとめると図表7の通り。○印のついている場合に情報提供義務が認められる。

最後に、主たる債務者が弁済を行わなかったことにより一括弁済を求められるケース(=期限の利益を喪失した)では、債権者は、そのことを知った時から2ヶ月以内に、保証人に対して、その旨を通知しなければならない(新民法第458条の3第1項)。この義務の適用対象は個人による保証に限定されているが、根保証かどうか、また、事業用かどうかに関係はない。個人保証に限定されているのは、法人であれば生活が破たんするなどの深刻な状況にはなりにくいなどの事情を踏まえ、真に必要な場合に限定する趣旨であるとされる8。これも例示した3ケースにはすべて適用される。

債権者が、主たる債務者が期限の利益を喪失したことの通知をしなかったときは、保証人に対し、主たる債務者が期限の利益を喪失した時からその後に通知を現にするまでに生じた遅延損害金については、保証債務の履行を請求することができない(新民法第458条の3第2項)。

三つの義務の適用関係は複雑であるが、まとめると図表7の通り。○印のついている場合に情報提供義務が認められる。

8 前掲注4、P133参照。

5――おわりに

今回の改正では要するに個人根保証すべてに極度額を規定すべきこと、および事業用貸金等の第三者保証に公正証書作成が求められるところがポイントである。保証人への情報提供義務も重要だが、その対象範囲となる保証の要件がそれぞれ異なる。相違はそれぞれの箇所で示した通り、各条文の立法趣旨から来るものであるが、覚えるのは厄介といわざるを得ない。

今回の改正により、保証人へ思わぬ金額の請求が来るといった不意打ちが減ることが期待される。しかし、たとえば、衆議院の附帯決議においても、「個人保証に依存し過ぎない融資慣行の確立は極めて重要なものである」とし、事業用融資に係る保証の在り方についてさらに検討することを求めている。若年層やリタイヤ層の起業の促進、あるいは高齢経営者の事業継承の促進の観点から、経営者保証の慣行についても見直す余地があるのではないだろうか。

今回の改正により、保証人へ思わぬ金額の請求が来るといった不意打ちが減ることが期待される。しかし、たとえば、衆議院の附帯決議においても、「個人保証に依存し過ぎない融資慣行の確立は極めて重要なものである」とし、事業用融資に係る保証の在り方についてさらに検討することを求めている。若年層やリタイヤ層の起業の促進、あるいは高齢経営者の事業継承の促進の観点から、経営者保証の慣行についても見直す余地があるのではないだろうか。

(2020年01月15日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/28 | 東宝の自己株式取得-公開買付による取得 | 松澤 登 | 研究員の眼 |

| 2025/10/22 | 米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 | 松澤 登 | 基礎研レポート |

| 2025/10/15 | 芝浦電子の公開買付け-ヤゲオのTOB成立 | 松澤 登 | 研究員の眼 |

| 2025/10/09 | ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場 | 松澤 登 | 研究員の眼 |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【改正債権法の解説(6)-保証制度どう変わる?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

改正債権法の解説(6)-保証制度どう変わる?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.