- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- コワーキングスペース「WeWork」の事業収益性を考える

2019年12月24日

文字サイズ

- 小

- 中

- 大

1――はじめに

米国「The We Company」社は、2010年2月に創業し、オフィス環境を提供するコワーキングスペース「WeWork」を運営している。同社は2019年8月にナスダック市場への上場申請を行った。しかし、同社CEOの問題を中心にガバナンス、事業収支などについて投資家から疑念を指摘する声が相次いだ。

こうしたこともあり、同社の共同創業者Adam Neumann氏(以下 Neumann氏)は2019年9月、「事業はかつてなく好調だが、自身への詮索が大きな障害となっている。」として最高経営責任者(CEO)を辞任し、執行権のない会長職に退いた1。また、同社は中核事業の再建に注力するため、IPOの延期を決定した。

拡大を続けてきた「WeWork」は岐路に立たされている。本稿では、「WeWork」の現状と今後について考えてみたい。

1 2019年10月、Neumann氏は会長職を辞任した。

こうしたこともあり、同社の共同創業者Adam Neumann氏(以下 Neumann氏)は2019年9月、「事業はかつてなく好調だが、自身への詮索が大きな障害となっている。」として最高経営責任者(CEO)を辞任し、執行権のない会長職に退いた1。また、同社は中核事業の再建に注力するため、IPOの延期を決定した。

拡大を続けてきた「WeWork」は岐路に立たされている。本稿では、「WeWork」の現状と今後について考えてみたい。

1 2019年10月、Neumann氏は会長職を辞任した。

2――「WeWork」とは

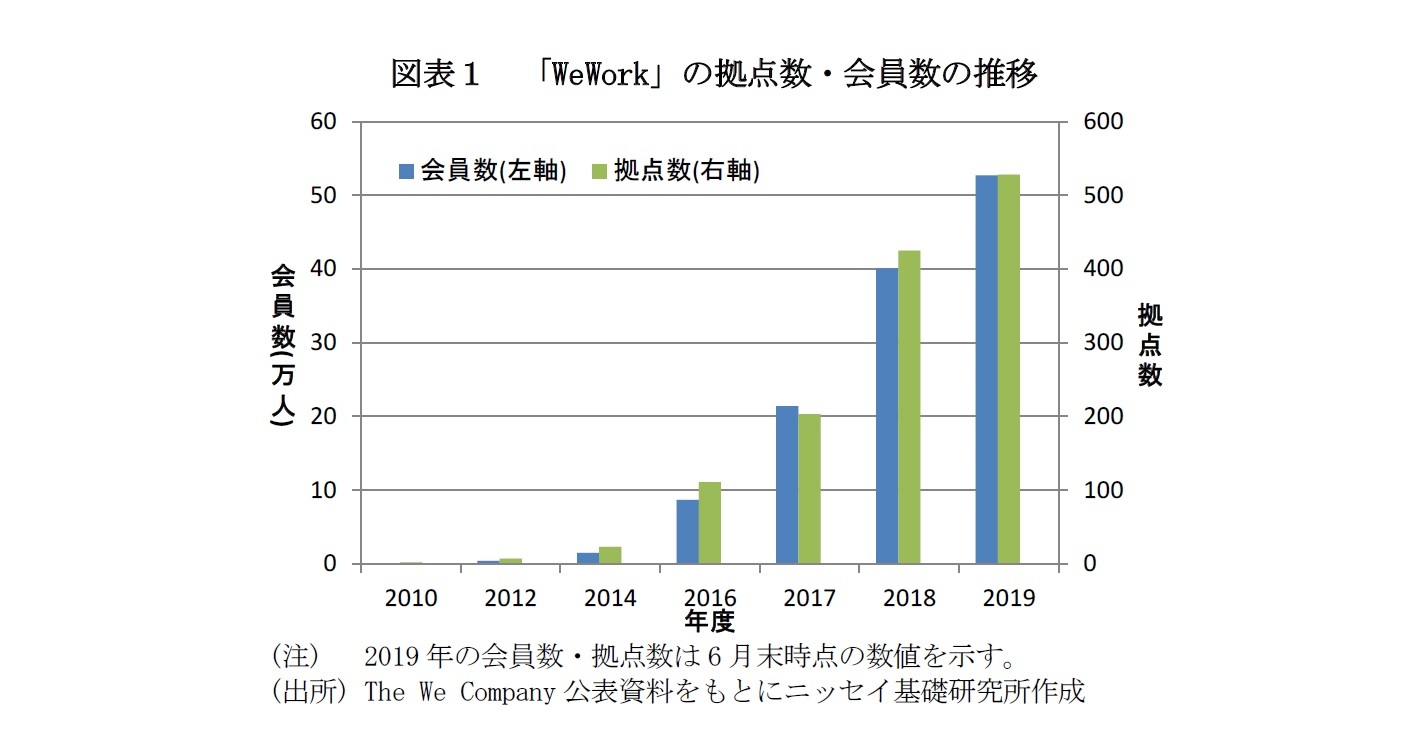

まず、「WeWork」の概要について簡単に説明する。コワーキングスペース「WeWork」を運営する「The We Company」社は2010年に米国で設立された。同社は急速に事業を拡大しており、2019年6月末時点で111都市・528拠点で、52.7万人が利用している(図表1)。同社は日本においても2017年7月にソフトバンクグループ(SBG)と合弁会社「WeWork Japan」を設立し、事業展開している。

「WeWork」はオフィスを利用する会員同士を結びつけるコミュニティ・プラットフォームを特徴としている2。「WeWork」では、コミュニティの構築や円滑なコミュニケーションを促すSNS機能を持つアプリを提供し、同アプリを通じて、利用拠点だけでなく世界中の会員とつながることができる。また、各拠点にコミュニティマネージャーを配置し、コワーキングスペース内のコミュニティの活性化を促している。「WeWork」のコミュニティ・プラットフォームは単に会員同士の関係を構築するだけでなく、求人や業務のアウトソーシングといった会員間の取引につながることで、会員はビジネス上の課題解決や新たなビジネスチャンスを獲得することができるとしている。

2 佐久間 誠 『WeWorkのビジネスモデルと不動産業への影響の考察』(ニッセイ基礎研究所、ニッセイ基礎研所報、2018年7月11日)

2 佐久間 誠 『WeWorkのビジネスモデルと不動産業への影響の考察』(ニッセイ基礎研究所、ニッセイ基礎研所報、2018年7月11日)

3――「WeWork」の現状

1|「WeWork」に対する指摘事項

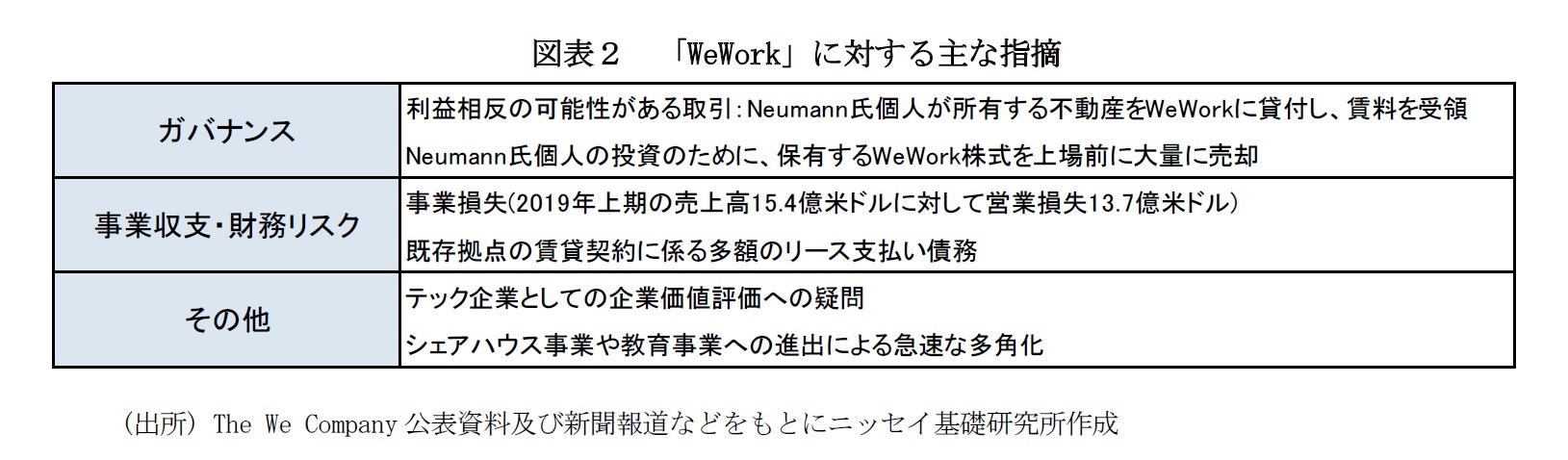

このように、「WeWork」はコミュニティ・プラットフォームを特徴としてコワーキングスペース事業を拡大してきた。2019年8月、「WeWork」はナスダック市場への上場のために米国証券取引委員会に証券登録届出書3を提出した。しかし、これを発端として、同社について多くの疑念を指摘する声が上がった(図表2)。

まず、ガバナンスについて、Neumann氏は保有する不動産を「The We Company」に貸付し、賃料を得ていることが指摘されている。また、Neumann氏は保有する同社株式を担保として金融機関から多額の借り入れを受けている。こうした状況について、Neumann氏が会社を私物化しているのではないかとの指摘がある。

次に、事業収支や財務リスクについて、「WeWork」は多額の損失計上を続けている。2019年上期の売上高が15.4億米ドル(1656億円4)であるのに対して、営業損失が▲13.7億米ドル(▲1477億円)となっている。また、「WeWork」はオフィス所有者から多くのオフィススペースをリース(日本における賃貸)しており、それに伴う多額のリース支払い債務(472億米ドル,5兆905億円)を負っている。その他、「WeWork」の企業価値を不動産テックとして高く評価することが妥当かという点や急速な事業の多角化に対する懸念もあった。

こうした指摘を受けて、「WeWork」に出資するSBGは追加出資や経営陣の刷新により事業を再建する方針を発表した。

このように、「WeWork」はコミュニティ・プラットフォームを特徴としてコワーキングスペース事業を拡大してきた。2019年8月、「WeWork」はナスダック市場への上場のために米国証券取引委員会に証券登録届出書3を提出した。しかし、これを発端として、同社について多くの疑念を指摘する声が上がった(図表2)。

まず、ガバナンスについて、Neumann氏は保有する不動産を「The We Company」に貸付し、賃料を得ていることが指摘されている。また、Neumann氏は保有する同社株式を担保として金融機関から多額の借り入れを受けている。こうした状況について、Neumann氏が会社を私物化しているのではないかとの指摘がある。

次に、事業収支や財務リスクについて、「WeWork」は多額の損失計上を続けている。2019年上期の売上高が15.4億米ドル(1656億円4)であるのに対して、営業損失が▲13.7億米ドル(▲1477億円)となっている。また、「WeWork」はオフィス所有者から多くのオフィススペースをリース(日本における賃貸)しており、それに伴う多額のリース支払い債務(472億米ドル,5兆905億円)を負っている。その他、「WeWork」の企業価値を不動産テックとして高く評価することが妥当かという点や急速な事業の多角化に対する懸念もあった。

こうした指摘を受けて、「WeWork」に出資するSBGは追加出資や経営陣の刷新により事業を再建する方針を発表した。

3 証券登録届出書とは、米国において新規株式公開(IPO)を行う企業が米国証券取引委員会に提出する開示書類である。証券登録届出書は米国証券取引委員会の運営する開示システムを通じて一般投資家に開示される。

4 以下、2019年6月末時点の為替レートを適用。

2|「WeWork」と「IWG」を比較する

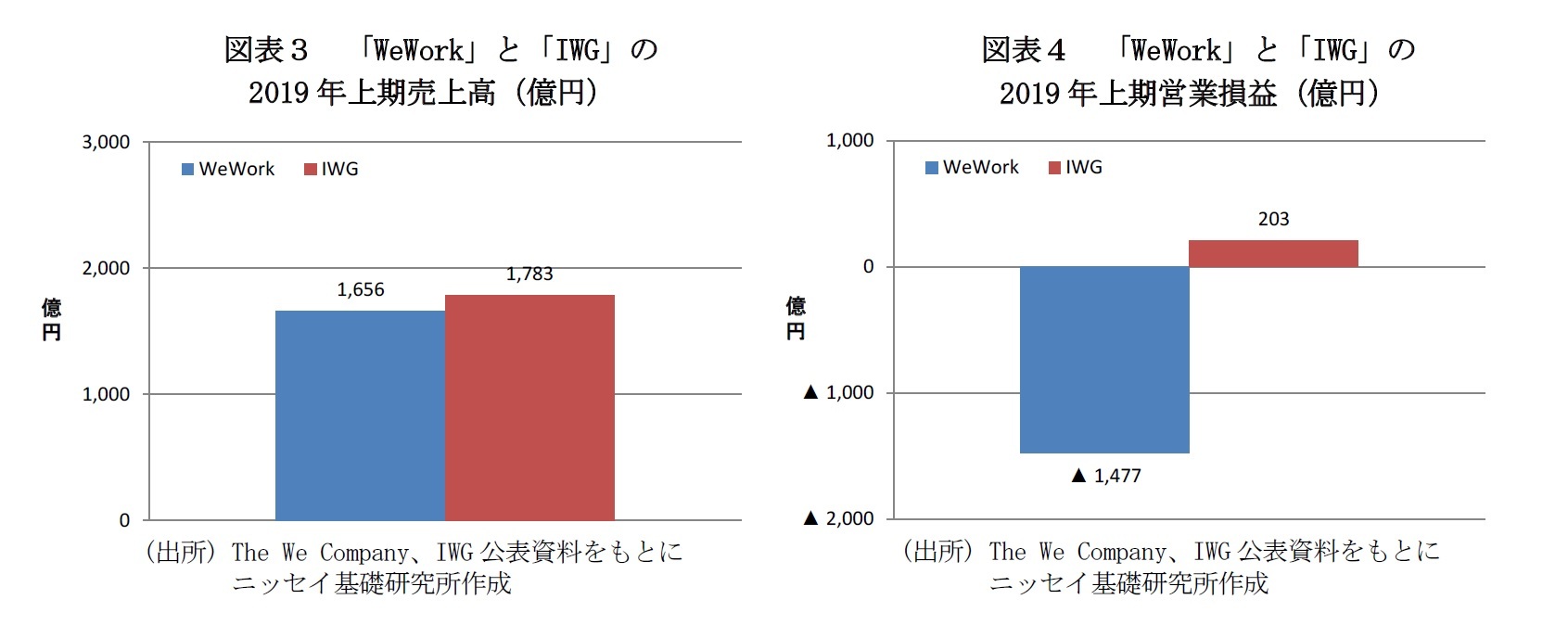

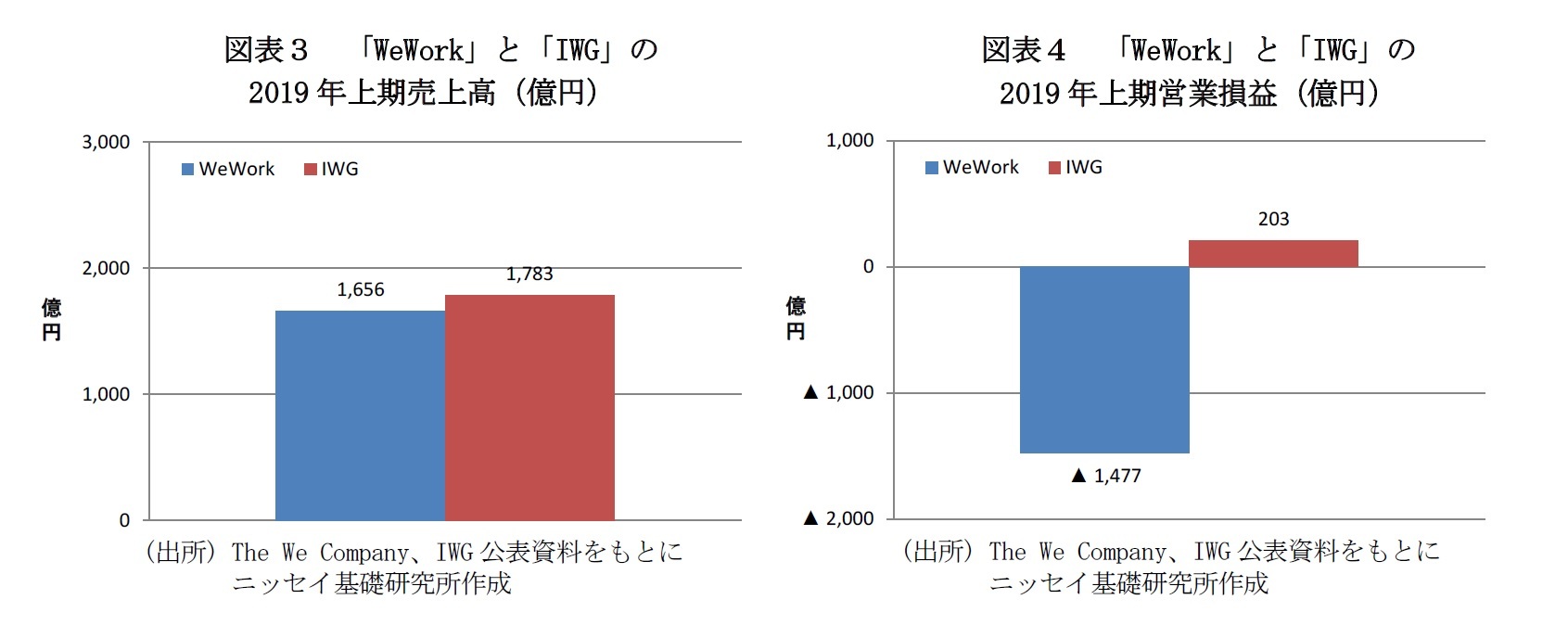

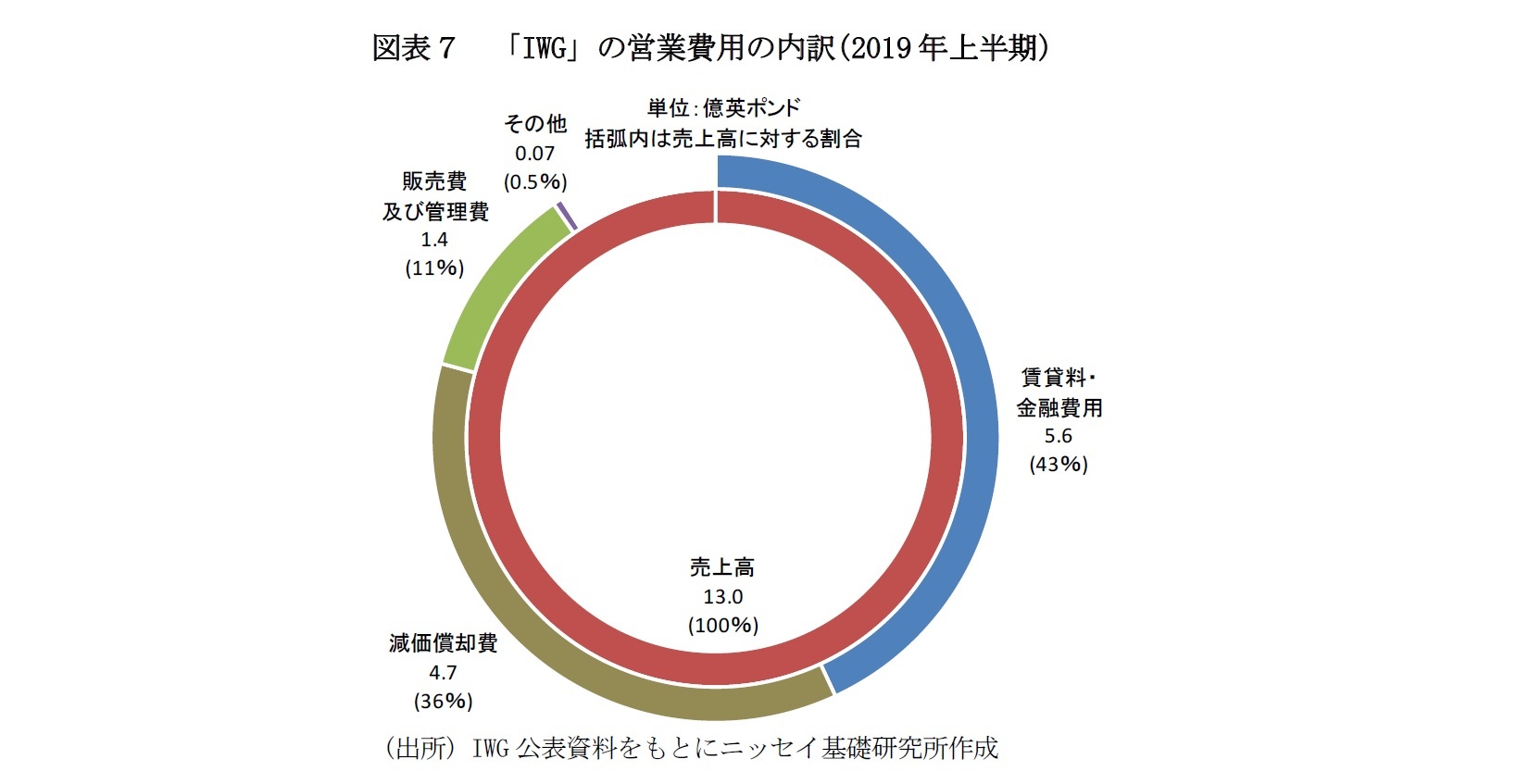

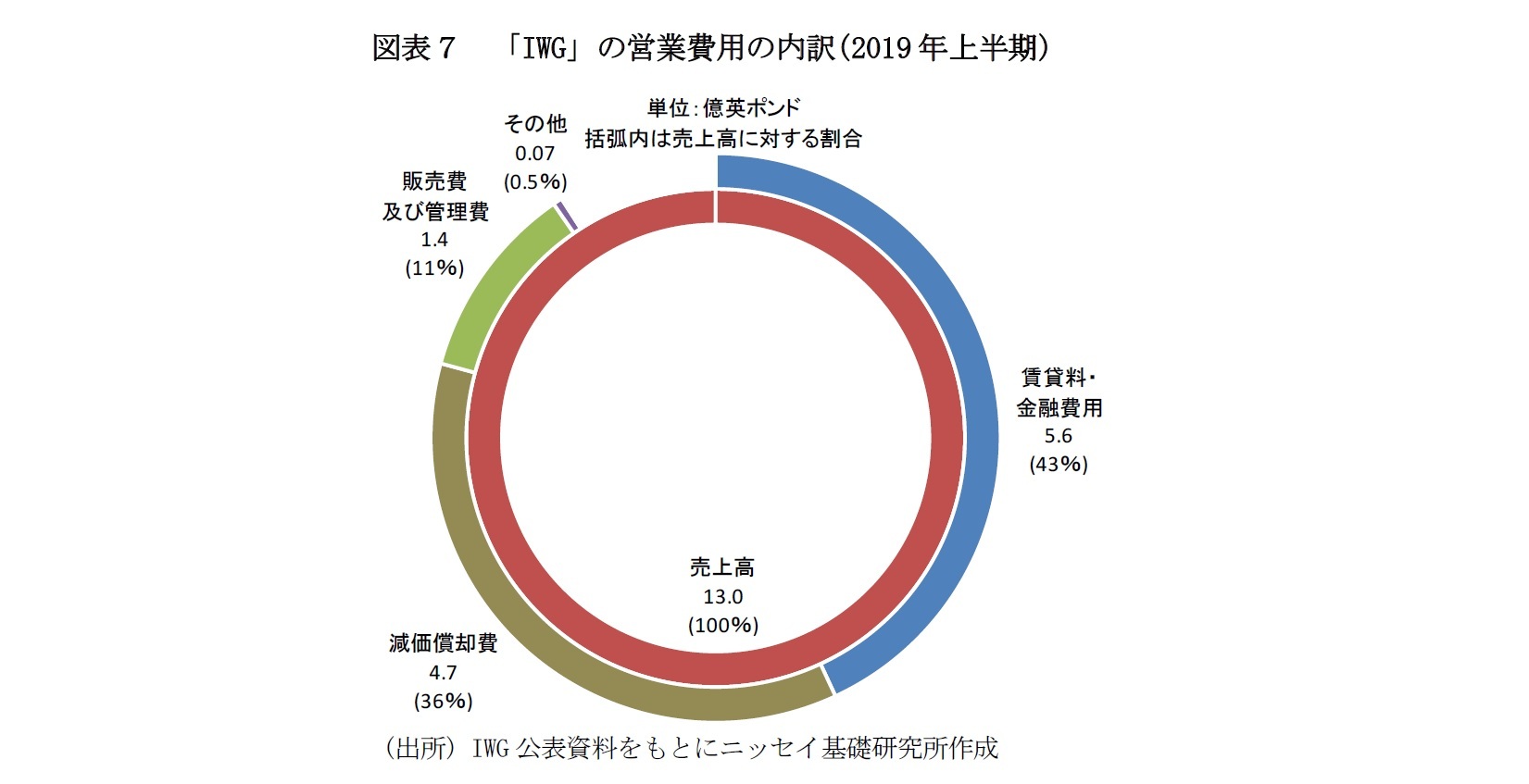

以下では、「WeWork」の事業収益性について、同業大手の英国「IWG5」と比較したい。図表3、4、5は「WeWork」と「IWG」の2019年上半期の事業収支と時価総額を示している。まず、売上高は「WeWork」が 15.4億米ドル(1656億円)、「IWG」が 13.0億英ポンド(1783億円)で、両社の売上高はほぼ同程度である(図表3)。次に、営業損益は「WeWork」が ▲13.7億米ドル(▲1477億円)、「IWG」が 1.5億英ポンド(203億円)である(図表4)。「IWG」が黒字であるのに対して、「WeWork」は売上高に匹敵する損失を計上している。

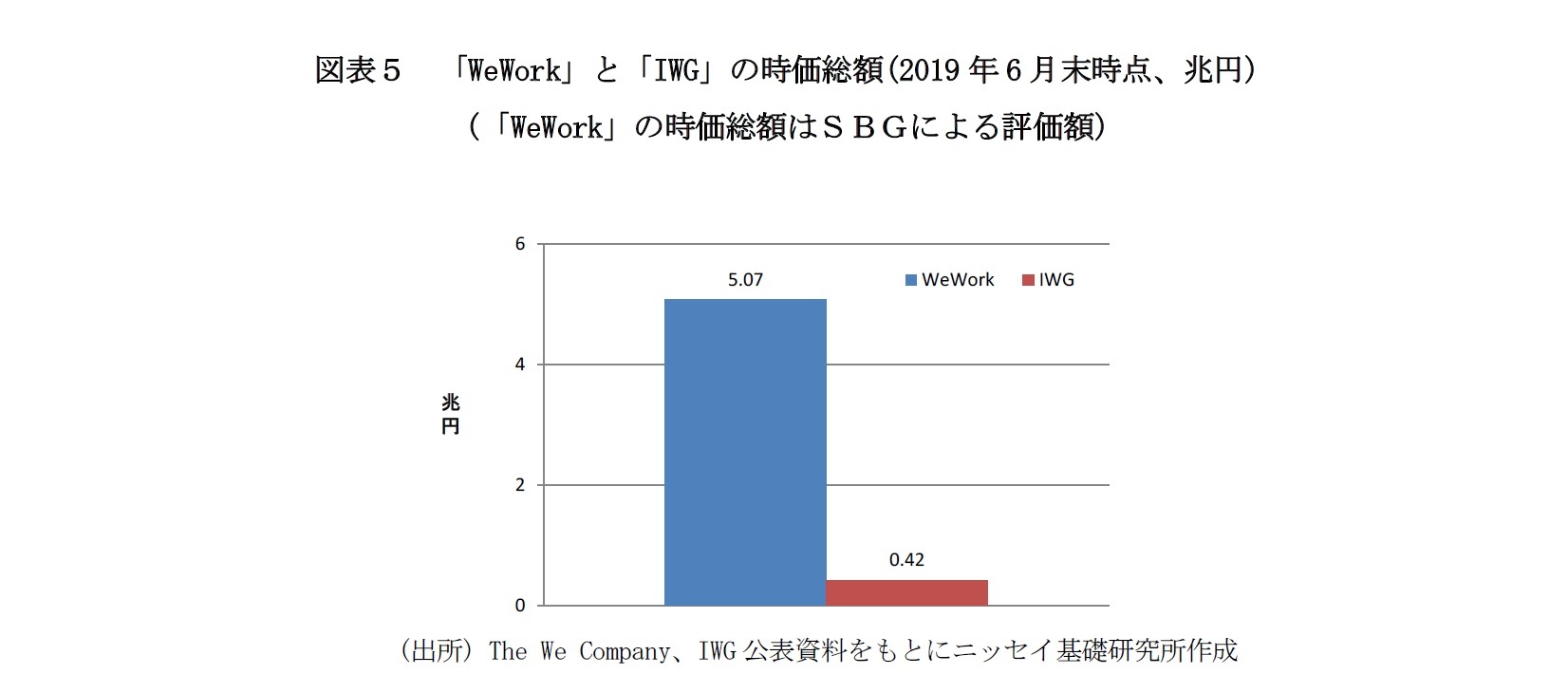

最後に、時価総額は「WeWork」が 470億米ドル(5兆690億円)である一方で、「IWG」が 30.5億英ポンド(4173億円)にすぎな6(図表5)。「WeWork」の売上高は「IWG」と同程度、営業利益はマイナスであるにもかかわらず、時価総額は「IWG」の約12倍も評価されていたことになる。

以下では、「WeWork」の事業収益性について、同業大手の英国「IWG5」と比較したい。図表3、4、5は「WeWork」と「IWG」の2019年上半期の事業収支と時価総額を示している。まず、売上高は「WeWork」が 15.4億米ドル(1656億円)、「IWG」が 13.0億英ポンド(1783億円)で、両社の売上高はほぼ同程度である(図表3)。次に、営業損益は「WeWork」が ▲13.7億米ドル(▲1477億円)、「IWG」が 1.5億英ポンド(203億円)である(図表4)。「IWG」が黒字であるのに対して、「WeWork」は売上高に匹敵する損失を計上している。

最後に、時価総額は「WeWork」が 470億米ドル(5兆690億円)である一方で、「IWG」が 30.5億英ポンド(4173億円)にすぎな6(図表5)。「WeWork」の売上高は「IWG」と同程度、営業利益はマイナスであるにもかかわらず、時価総額は「IWG」の約12倍も評価されていたことになる。

5 「Regus」ブランドで、120カ国・3000以上の拠点でレンタルオフィス、コワーキングスペースを提供する多国籍企業。

6 その後、SBGはWeWorkへの追加出資に際して、評価額を80億米ドルに引き下げた。

3|「WeWork」の費用内訳

それでは、なぜ「WeWork」は巨額の損失を計上しているのだろうか。これについて、「WeWork」は次の理由を挙げている。

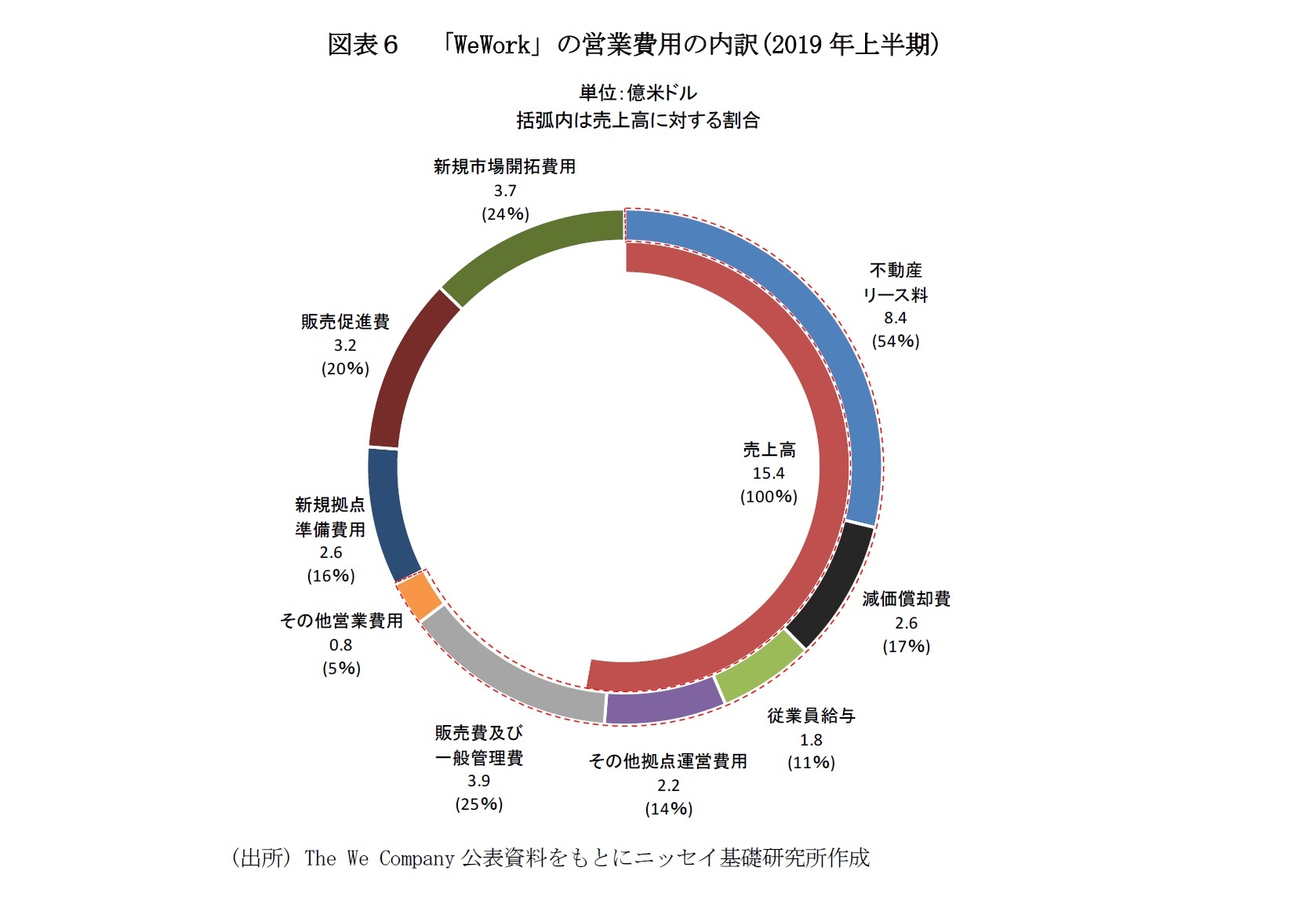

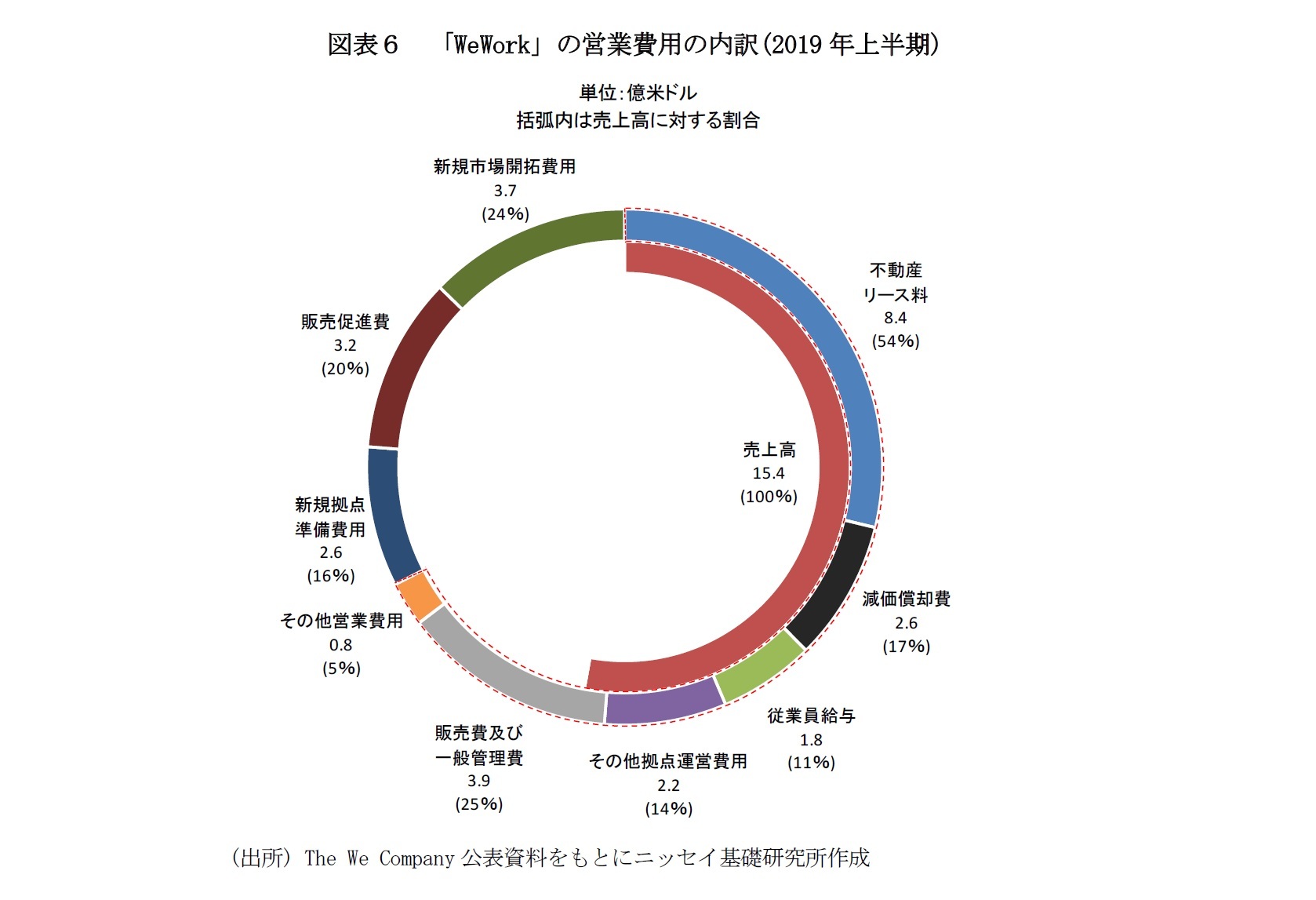

そこで、以下では「WeWork」の費用項目を確認したい。図表6は「WeWork」の2019年上半期営業費用の内訳を示している。売上高15.4億米ドル(1656億円)に対して、営業費用は▲29.0億米ドル(▲3133億円)である。その内訳は、(1)「不動産リース料」、(2)「減価償却費」、(3)「従業員給与」、(4)「その他拠点運営費用」、(5)「販売費及び一般管理費」、(6)「その他営業費用」、(7)「新規拠点準備費用」、(8)「販売促進費」、(9)「新規市場開拓費用」となっている。

これらの項目について、「(1)~(2)」を「オフィススペースの確保に係る費用」、「(3)~(6)」を「既存スペースの運営費用」、「(7)~(9)」を「新規スペースの拡大費用」と定義すると、「オフィススペースの確保に係る費用」が▲11.0億米ドル(売上対比71%)、「既存スペースの運営費用」が▲8.7億米ドル(売上対比55%)、「新規スペースの拡大費用」が▲9.5億米ドル(売上対比60%)となる。このことから、「WeWork」は「新規スペースの拡大費用」を除いた既存事業の費用合計が▲19.6憶ドル(売上対比128%)となり、既存事業の費用だけで売上高を上回っていたことになる。

それでは、なぜ「WeWork」は巨額の損失を計上しているのだろうか。これについて、「WeWork」は次の理由を挙げている。

・ 新規拠点の開設など、事業拡大に向けた先行投資費用

・ 開設から間もない拠点は、収益化に時間を要する

そこで、以下では「WeWork」の費用項目を確認したい。図表6は「WeWork」の2019年上半期営業費用の内訳を示している。売上高15.4億米ドル(1656億円)に対して、営業費用は▲29.0億米ドル(▲3133億円)である。その内訳は、(1)「不動産リース料」、(2)「減価償却費」、(3)「従業員給与」、(4)「その他拠点運営費用」、(5)「販売費及び一般管理費」、(6)「その他営業費用」、(7)「新規拠点準備費用」、(8)「販売促進費」、(9)「新規市場開拓費用」となっている。

これらの項目について、「(1)~(2)」を「オフィススペースの確保に係る費用」、「(3)~(6)」を「既存スペースの運営費用」、「(7)~(9)」を「新規スペースの拡大費用」と定義すると、「オフィススペースの確保に係る費用」が▲11.0億米ドル(売上対比71%)、「既存スペースの運営費用」が▲8.7億米ドル(売上対比55%)、「新規スペースの拡大費用」が▲9.5億米ドル(売上対比60%)となる。このことから、「WeWork」は「新規スペースの拡大費用」を除いた既存事業の費用合計が▲19.6憶ドル(売上対比128%)となり、既存事業の費用だけで売上高を上回っていたことになる。

次に、「WeWork」の費用内訳を「IWG」と比較する。図表7は「IWG」の2019年上半期営業費用内訳を示している。売上高13.0億英ポンド(1783億円)に対して、営業費用は▲11.84億英ポンド(▲1621億円)である。その内訳は、(1)「賃貸料・金融費用」が▲5.6億英ポンド(▲768億円)、(2)「減価償却費」が▲4.7億英ポンド(▲644億円) 、(3)「販管費及び一般管理費」が▲1.4億英ポンド(▲198億円) 、(4)「その他」が▲0.07億英ポンド(▲9億円)であり、「オフィススペースの確保に係る費用((1)~(2))」は▲10.3億英ポンド(売上対比79%)となっている。つまり、「オフィススペースの確保に係る費用」だけを見ると、売上対比で「Wework」(71%)は「IWG」(79%)を下回っていることが分かる。

事業の黒字化にはこれらの費用を見直す必要があり、「WeWork」は拠点開設の凍結や人員削減など運営費用の削減計画を発表している。ただし、「WeWork」の提供するコミュニティ・プラットフォーム機能や、快適で生産性を高めるオフィス空間の提供は同社の競争力の源泉である。費用削減によってその魅力が損なわれてしまうと、他社との差別化が難しくなるリスクがある。

・ 「オフィススペースの確保に係る費用」は必ずしも高額とは言えない

・ 「既存スペースの運営費用」と「新規スペースの拡大費用」が高額で赤字の要因である

事業の黒字化にはこれらの費用を見直す必要があり、「WeWork」は拠点開設の凍結や人員削減など運営費用の削減計画を発表している。ただし、「WeWork」の提供するコミュニティ・プラットフォーム機能や、快適で生産性を高めるオフィス空間の提供は同社の競争力の源泉である。費用削減によってその魅力が損なわれてしまうと、他社との差別化が難しくなるリスクがある。

(2019年12月24日「不動産投資レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1860

経歴

- 【職歴】

2008年 大和証券SMBC(現大和証券)入社

大和証券投資信託委託株式会社、株式会社大和ファンド・コンサルティングを経て

2019年 ニッセイ基礎研究所(現職)

【加入団体等】

・公益社団法人 日本証券アナリスト協会 検定会員

・修士(工学)

原田 哲志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/06 | グローバル株式市場動向(2025年9月)-米国の利下げ再開により上昇継続 | 原田 哲志 | 基礎研レター |

| 2025/09/12 | グローバル株式市場動向(2025年8月)-米国の利下げ期待から堅調な推移 | 原田 哲志 | 基礎研レター |

| 2025/09/03 | 日本の人的資本投資の現状と課題 | 原田 哲志 | ニッセイ年金ストラテジー |

| 2025/08/15 | グローバル株式市場動向(2025年7月)-米国と日欧の関税大枠合意により安心感が広がる | 原田 哲志 | 基礎研レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【コワーキングスペース「WeWork」の事業収益性を考える】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

コワーキングスペース「WeWork」の事業収益性を考えるのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.