- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 米国経済の見通し-成長率は緩やかに低下も景気後退は回避へ

2019年12月09日

文字サイズ

- 小

- 中

- 大

(住宅投資)住宅ローン金利の低下が住宅市場を下支え

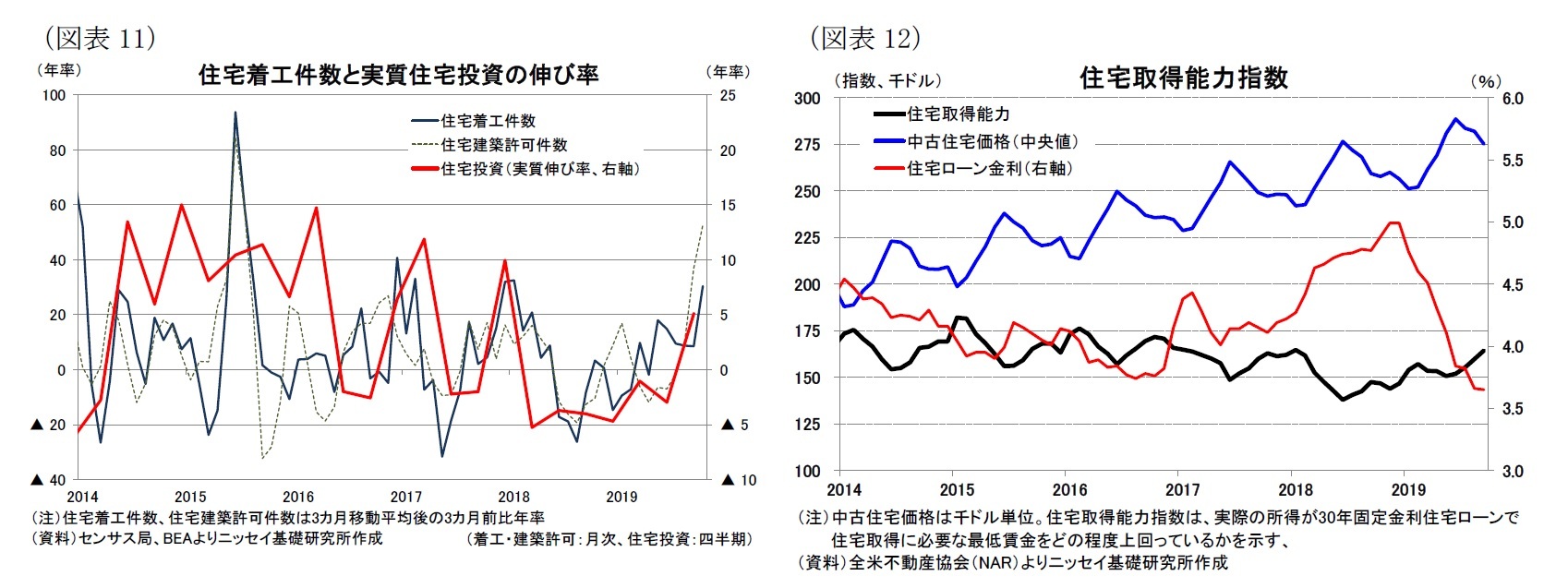

GDPにおける住宅投資は、19年7-9月期に7期ぶりにプラス成長に転じており、民間設備投資とは対照的に回復がみられる。また、住宅着工件数、許可件数(3ヵ月移動平均、3ヵ月前比)も、19年10月の着工件数が+30.4%、先行指標の許可件数が+52.6%と大幅な伸びとなっており、10月以降も住宅市場の回復が持続している可能性を示唆している(図表11)。

これまで住宅市場の回復がもたついた要因は、労働市場の回復を背景に住宅需要は強いものの、住宅価格の上昇に加え、昨年秋口まで住宅ローン金利が上昇していたこともあって、住宅ローン返済額の増加スピードが所得を上回る状況があった。

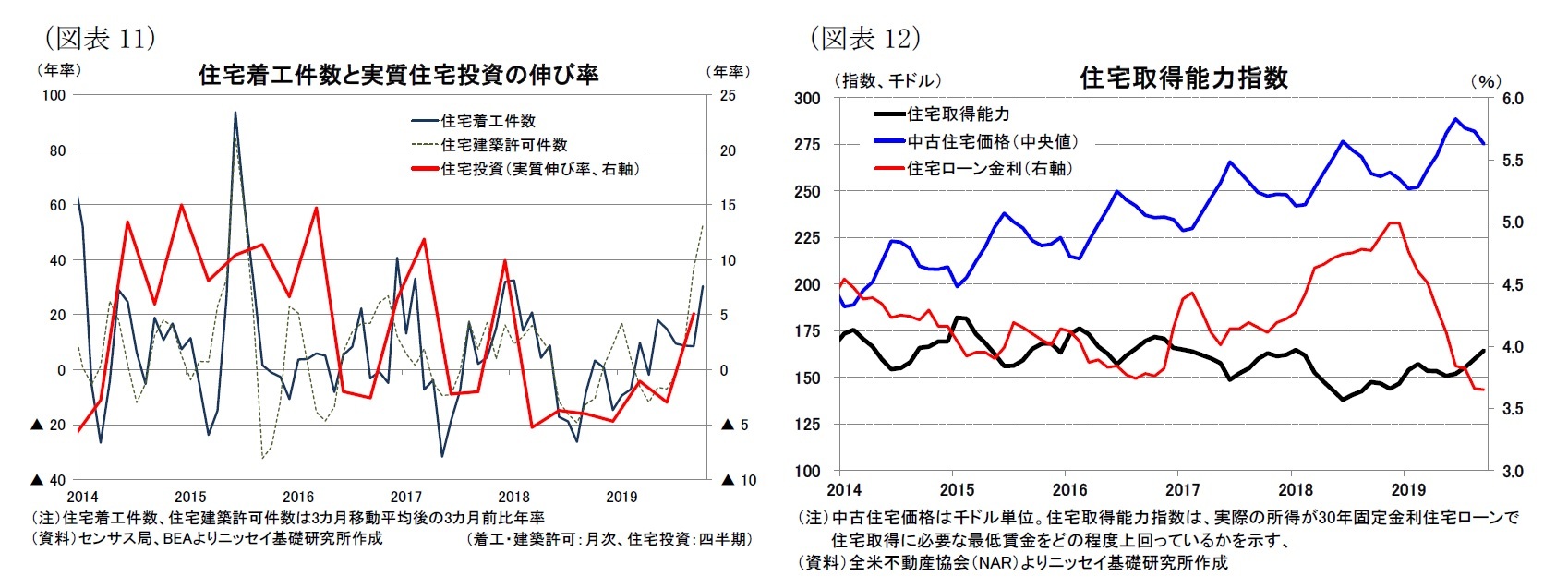

実際に、所得と中古住宅を取得する際の住宅ローン返済額を比べた住宅取得能力指数は、所得水準が住宅ローン返済額を上回っていることを示す100を上回っていたものの、18年6月に137.9まで低下していた(図表12)。しかしながら、住宅ローンの30年金利が昨年11月の5%台前半から3%台後半に低下する中で住宅取得能力は改善しており、19年9月は164.3と18年1月以来の水準に回復するなど、住宅ローン金利の低下が住宅所得能力の改善を通じて住宅市場に追い風となっていることが分かる。

これまで住宅市場の回復がもたついた要因は、労働市場の回復を背景に住宅需要は強いものの、住宅価格の上昇に加え、昨年秋口まで住宅ローン金利が上昇していたこともあって、住宅ローン返済額の増加スピードが所得を上回る状況があった。

実際に、所得と中古住宅を取得する際の住宅ローン返済額を比べた住宅取得能力指数は、所得水準が住宅ローン返済額を上回っていることを示す100を上回っていたものの、18年6月に137.9まで低下していた(図表12)。しかしながら、住宅ローンの30年金利が昨年11月の5%台前半から3%台後半に低下する中で住宅取得能力は改善しており、19年9月は164.3と18年1月以来の水準に回復するなど、住宅ローン金利の低下が住宅所得能力の改善を通じて住宅市場に追い風となっていることが分かる。

住宅ローン金利は足元で反発がみられるものの、依然として低い水準に留まっており、当面住宅市場の回復は持続が見込まれる。もっとも、当研究所は21年に住宅ローン金利の上昇が明確となることから、住宅投資は21年後半に再びマイナス成長に転じると予想している。

(政府支出、債務残高)21年度まで拡張的な財政政策が持続。

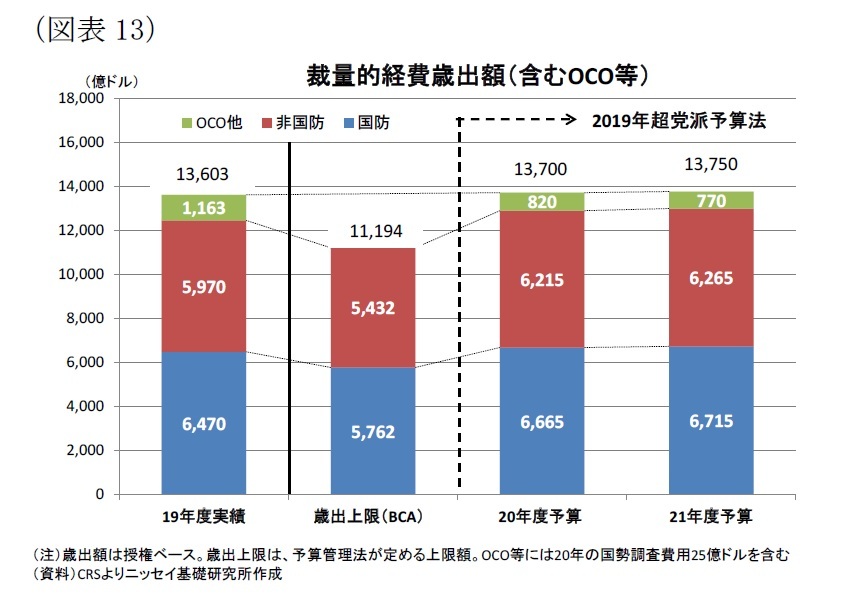

米国では19年10月から新会計年度となる20年度がスタートした。20年度の裁量的経費における歳出上限額は、2019年超党派予算法(BBA)2によって、19年度の歳出水準を維持することが決まっている(図表13)。

米国では19年10月から新会計年度となる20年度がスタートした。20年度の裁量的経費における歳出上限額は、2019年超党派予算法(BBA)2によって、19年度の歳出水準を維持することが決まっている(図表13)。

財政規律ルールである予算管理法(BCA)は、20年度の歳出上限額を財政拡張的であった19年度の水準から2割程度削減することを求めており、大幅な歳出削減(「財政の崖」)が懸念されていた。しかしながら、BBAによって20年度と21年度は財政拡張的な予算編成が持続することが決まったため、政府支出は21年度(21年9月)まではプラス成長を維持するとみられる。

財政規律ルールである予算管理法(BCA)は、20年度の歳出上限額を財政拡張的であった19年度の水準から2割程度削減することを求めており、大幅な歳出削減(「財政の崖」)が懸念されていた。しかしながら、BBAによって20年度と21年度は財政拡張的な予算編成が持続することが決まったため、政府支出は21年度(21年9月)まではプラス成長を維持するとみられる。一方、20年度の予算編成では、前述のように予算の大枠は決まったものの、議会は各省庁に予算額を振り分けるための歳出法案を未だ成立出来ておらず、12月20日を期限とする暫定予算で凌ぐ状況となっている。現在、上下院の歳出委員会で歳出法案の一本化作業が行われており、12本の歳出法案のうち、「国防」と「労働・厚生・教育等」の2本については合意が近いとみられる。

もっとも、残り10本の歳出法案を20日の期限までに合意するのは困難な状況である。とくに「国土安全保障」、「軍事建設・退役軍人等」の2本に関しては、トランプ大統領が86億ドルの「国境の壁」建設予算を盛り込むことを主張しているのに対して、野党民主党が拒否しているために与野党合意の目処が立っていない。

このため、再び暫定予算の期限を延長する可能性が高くなっている。トランプ大統領は暫定予算に対する態度を明確にしていないものの、昨年12月に発生した連邦政府機関の一部閉鎖では同大統領に批判が集中したため、暫定予算を拒否して再び政府機関の閉鎖に追い込む可能性は低いだろう。

22年度以降は、20年の大統領・議会選挙結果に左右される。トランプ大統領、民主党ともにインフラ投資の拡大を目指している一方、トランプ大統領は中間層に対する追加減税、民主党候補は富裕層に対する増税を表明しており、議会選挙の結果も含めて財政政策の行方は不透明である。

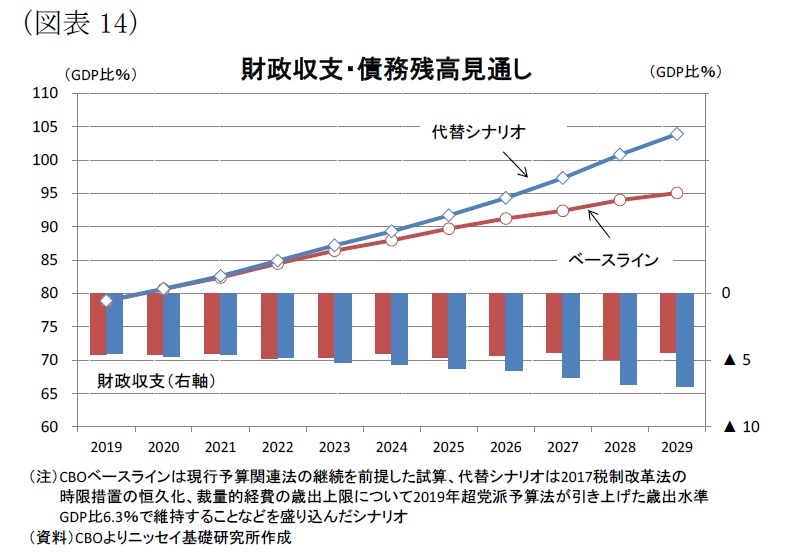

一方、議会予算局(CBO)は現行法を前提(ベースライン)に、今後10年間の財政赤字(GDP比)を4%台半ば~5%程度と、高水準の財政赤字が持続すると試算している(図表14)。

一方、議会予算局(CBO)は現行法を前提(ベースライン)に、今後10年間の財政赤字(GDP比)を4%台半ば~5%程度と、高水準の財政赤字が持続すると試算している(図表14)。さらに、22年度以降も拡張的な歳出水準が維持されることに加え、17年の税制改革法で時限措置となっていた個人所得減税の恒久化などを前提とした代替シナリオでは、10年後の財政赤字は▲7%まで増加すると試算している。

また、債務残高(GDP比)見通しも、ベースラインで19年度の79%から29年度に95%へ大幅に増加することが見込まれているほか、代替シナリオでは104%への増加が見込まれている。このように財政状況の悪化が見込まれている中で財政余地は狭まっているため、財政赤字や債務残高の大幅な増加を伴う拡張的な財政政策を22年度以降も続けることは難しいだろう。

2 詳しくはWeeklyエコノミスト・レター(2019年8月23日)「2019年超党派予算法が成立-当面「財政の崖」、米国債デフォルトリスクは回避も、残る連邦政府機関の閉鎖リスク」https://www.nli-research.co.jp/report/detail/id=62329?site=nliを参照下さい。

(貿易)米中関税競争の動向は依然不透明も、対中関税は来年以降の段階的な引き下げを予想

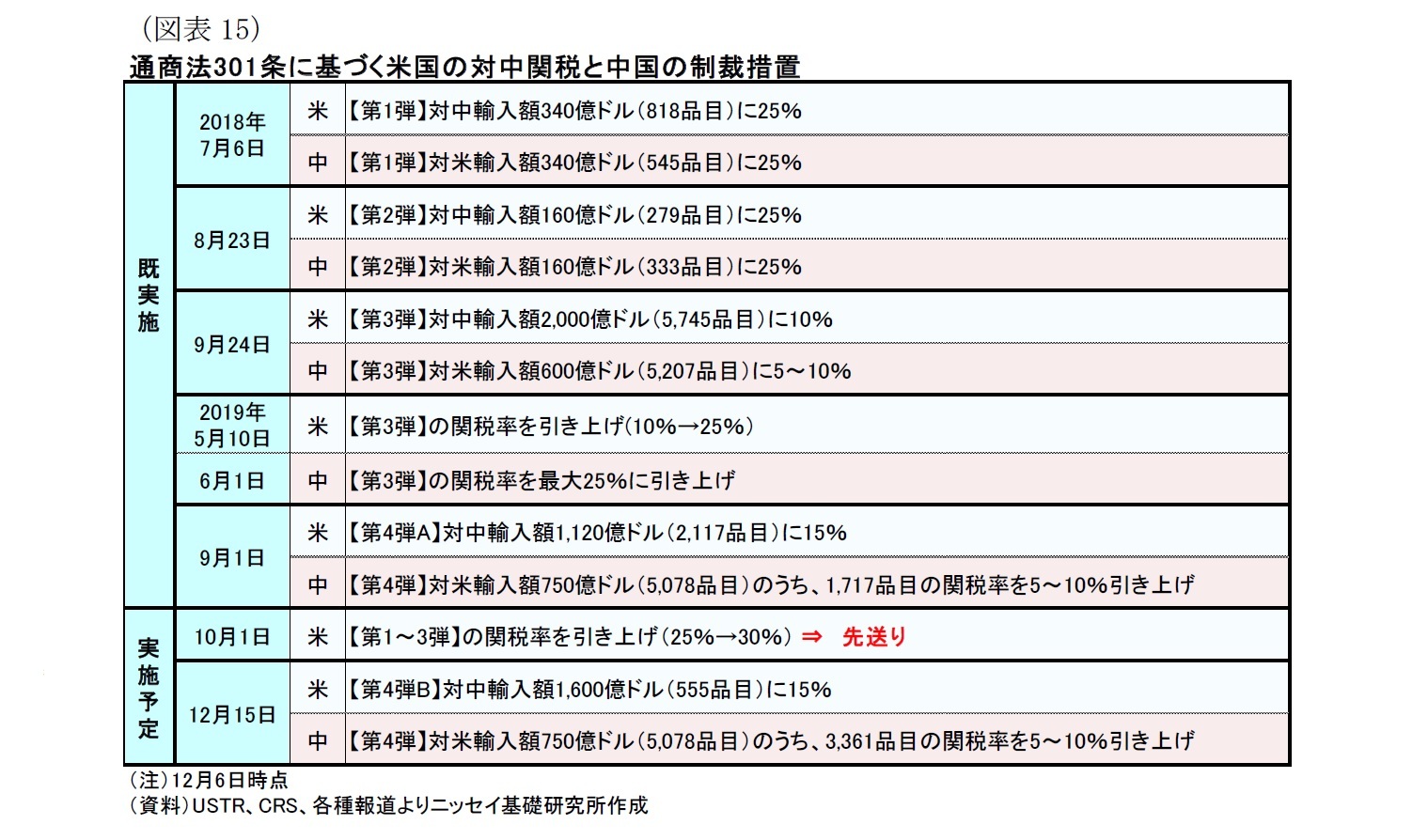

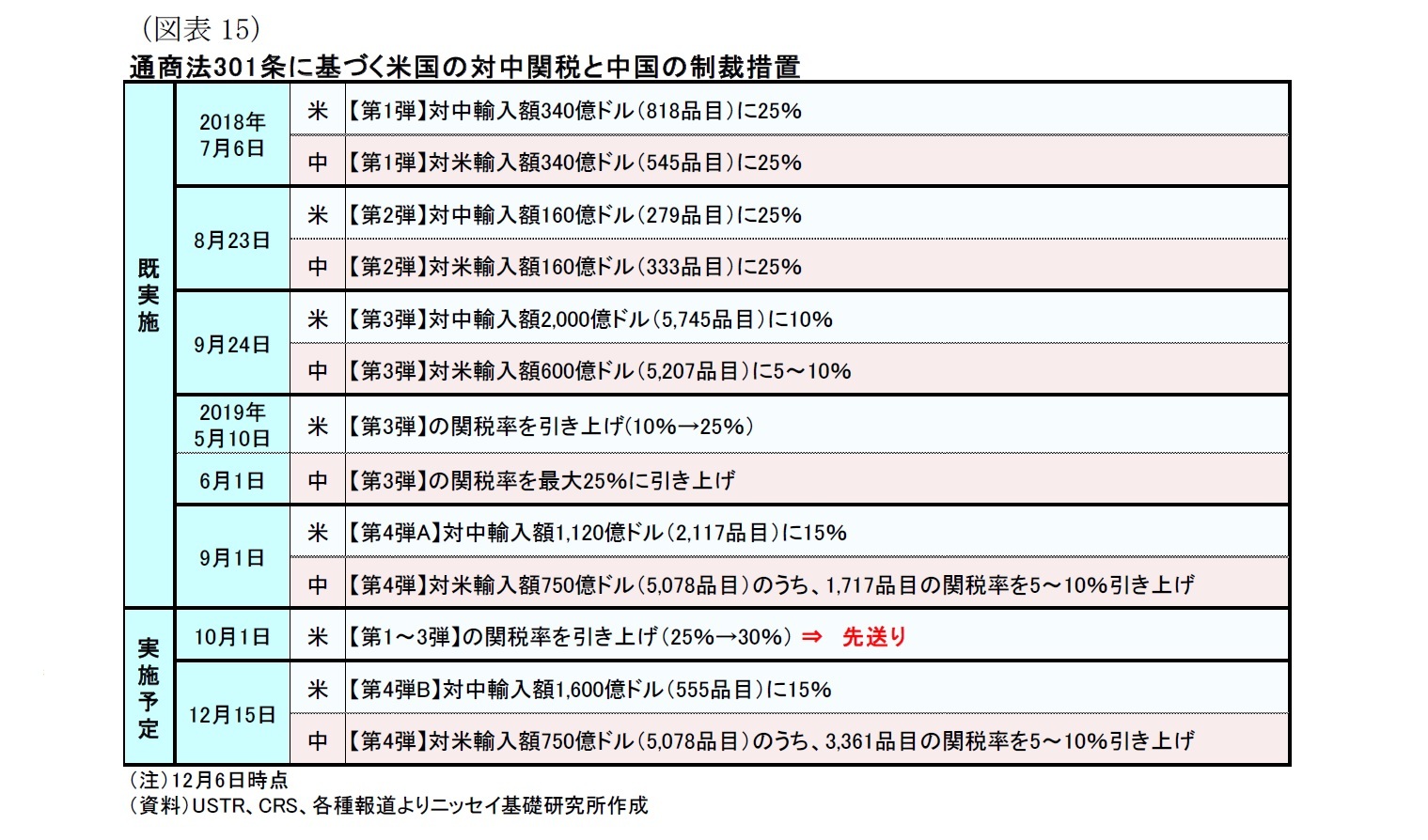

トランプ大統領は中国の知的財産権の侵害を理由に通商法301条に基づく対中制裁関税を18年7月以降、段階的に強化してきた(図表15)。これらの結果、本稿執筆時点(12月9日)では米中ともに輸入額のおよそ7割に相当する輸入品に対して制裁関税を賦課しあう状況となっている。

トランプ大統領は中国の知的財産権の侵害を理由に通商法301条に基づく対中制裁関税を18年7月以降、段階的に強化してきた(図表15)。これらの結果、本稿執筆時点(12月9日)では米中ともに輸入額のおよそ7割に相当する輸入品に対して制裁関税を賦課しあう状況となっている。

一方、10月にトランプ大統領は、米中貿易交渉の閣僚級協議を受けて10月15日に予定されていた第1~第3弾までの関税率の引き上げ(25%→30%)を見送ると発表した。米中政府は、通商合意の第1段階として、中国による年間400億~500億ドル相当の米国産農産物の購入で合意したとしているが、現状で正式な合意はされていない。仮に、12月15日までに通商合意できない場合には、対中輸入額1,600億ドルに対して15%の追加関税が賦課される予定となっている。これらの関税対象には携帯電話やパソコン、ゲーム機など年末商戦でも重要な消費財が多く含まれており、関税が賦課される場合には消費マインドの悪化を通じて好調な年末商戦に水を差す可能性が高い。このため、当研究所では15日までに米中が通商協定に合意する可能性が高いと考えている。

一方、通商政策で対中強硬姿勢を示すことについては米国内で与野党、経済界、学界を問わず合意されているものの、通商交渉手段として関税を多用することについては経済界を中心に批判が強い。また、米中関税競争では大統領選挙の鍵を握る中西部で重要な農業や製造業に悪影響があるため、政治的にも関税強化のデメリットが大きいと考えられる。このため、来年以降は段階的に関税を撤廃する方向に舵を切ると予想する。

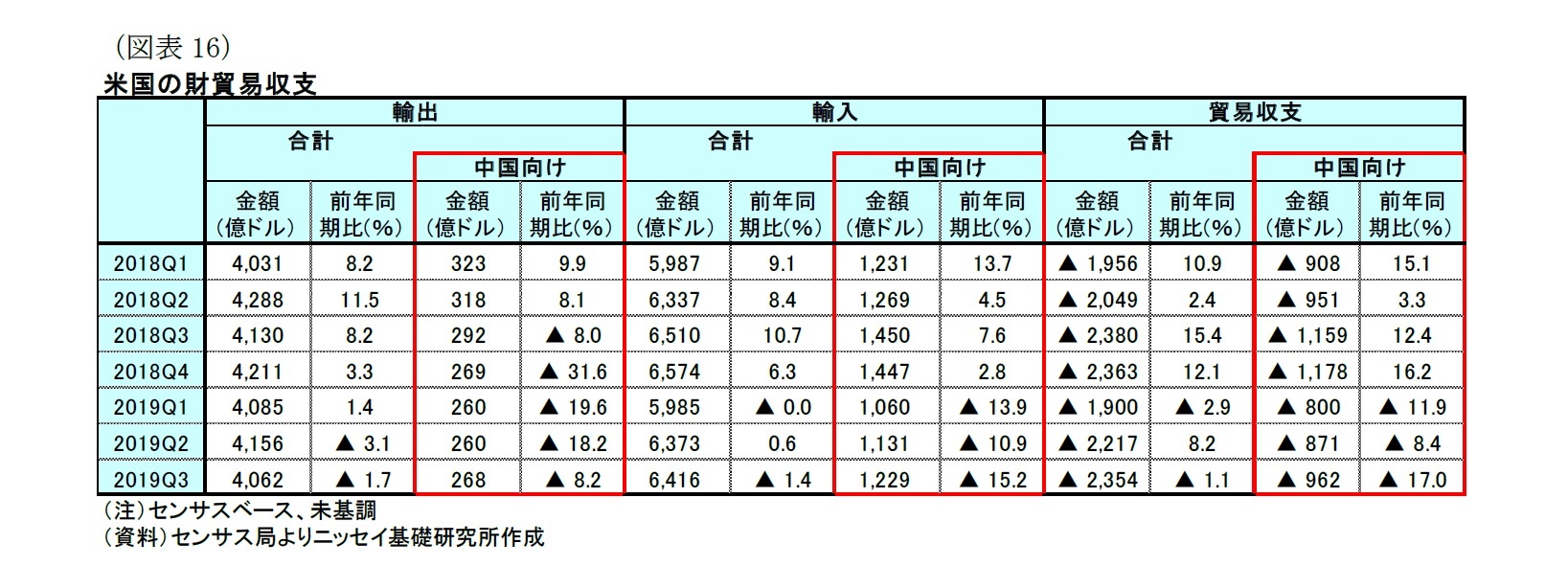

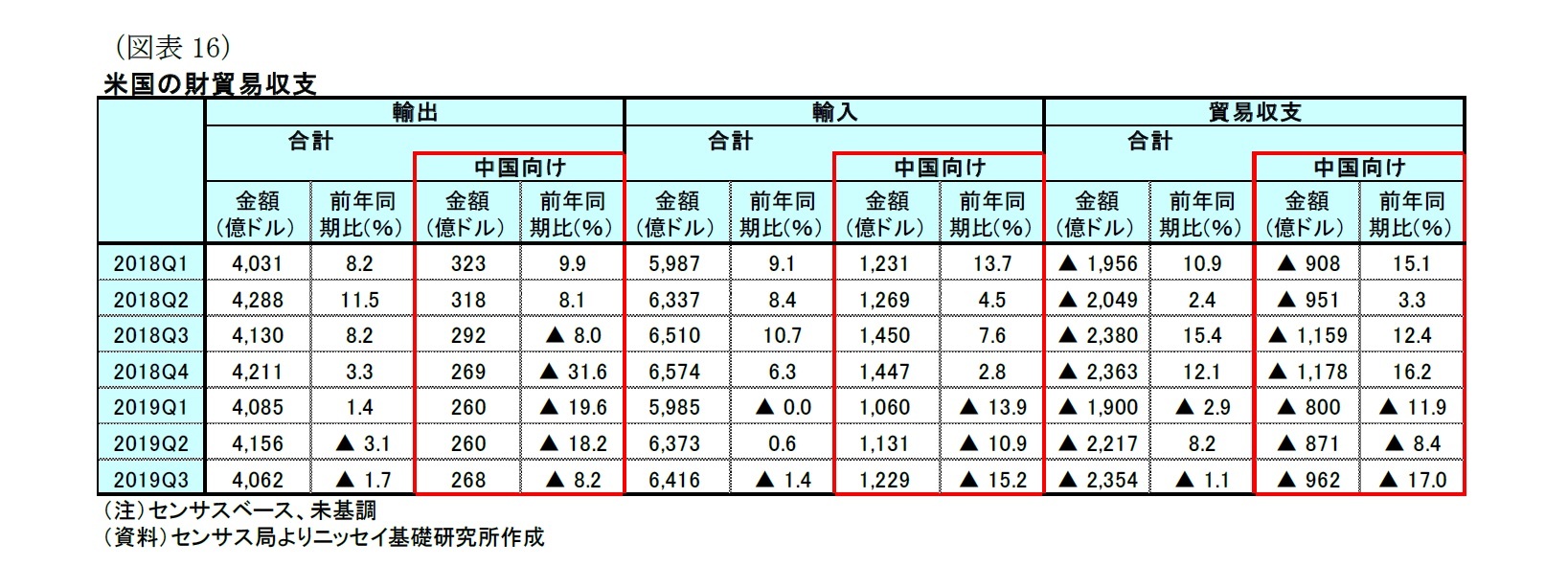

また、トランプ大統領は貿易赤字の削減を目指しているものの、米中貿易摩擦が米国全体の貿易赤字削減に繋がっていない。財貿易収支をみると、中国向け輸出額が18年7-9月期から前年同期比でマイナスに転じたほか、輸入額も19年1-3月期からマイナスとなった(図表16)。また、対中貿易赤字も19年1-3月期からマイナスに転じ、19年7-9月期は前年同期比で▲17.0%の大幅な減少となった。このため、対中関税強化策が対中貿易赤字を縮小させたと考えられる。

もっとも、米国全体の貿易赤字は19年1-3月期と7-9月期に前年同期比で小幅なマイナスとなったものの、増加している期間もあり、米中貿易摩擦が財貿易赤字全体の削減に繋がっているとは言えない。

一方、通商政策で対中強硬姿勢を示すことについては米国内で与野党、経済界、学界を問わず合意されているものの、通商交渉手段として関税を多用することについては経済界を中心に批判が強い。また、米中関税競争では大統領選挙の鍵を握る中西部で重要な農業や製造業に悪影響があるため、政治的にも関税強化のデメリットが大きいと考えられる。このため、来年以降は段階的に関税を撤廃する方向に舵を切ると予想する。

また、トランプ大統領は貿易赤字の削減を目指しているものの、米中貿易摩擦が米国全体の貿易赤字削減に繋がっていない。財貿易収支をみると、中国向け輸出額が18年7-9月期から前年同期比でマイナスに転じたほか、輸入額も19年1-3月期からマイナスとなった(図表16)。また、対中貿易赤字も19年1-3月期からマイナスに転じ、19年7-9月期は前年同期比で▲17.0%の大幅な減少となった。このため、対中関税強化策が対中貿易赤字を縮小させたと考えられる。

もっとも、米国全体の貿易赤字は19年1-3月期と7-9月期に前年同期比で小幅なマイナスとなったものの、増加している期間もあり、米中貿易摩擦が財貿易赤字全体の削減に繋がっているとは言えない。

3.物価・金融政策・長期金利の動向

(物価)消費者物価(前年比)は20年、21年ともに前年比+2.2%を予想

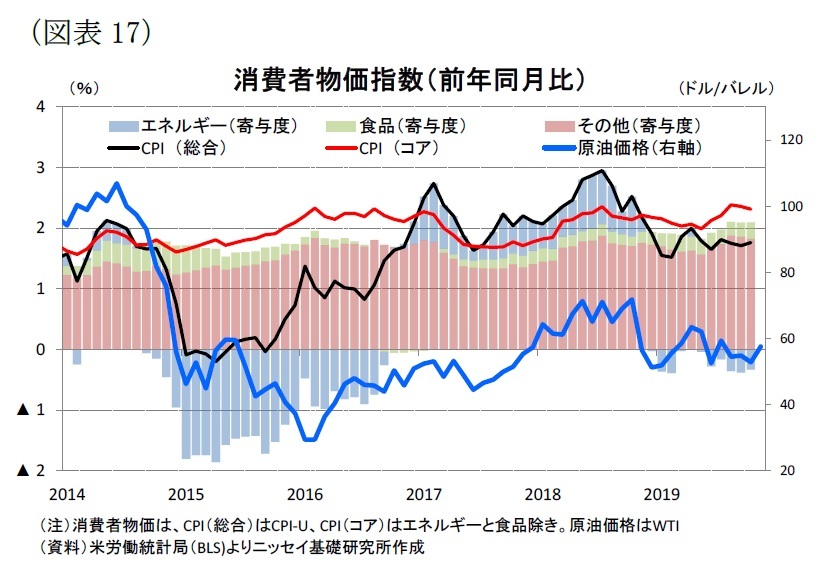

消費者物価の総合指数(前年同月比)は19年10月が+1.8%と19年6月の+1.6%から底打ちがみられる(図表17)。

消費者物価の総合指数(前年同月比)は19年10月が+1.8%と19年6月の+1.6%から底打ちがみられる(図表17)。

また、物価の基調を示す食料品とエネルギー価格を除くコア指数も10月が+2.3%とこちらも19年5月の+2.0%から底打ちがみられる。コア指数は、労働需給の逼迫を背景に今後も2%台前半で堅調な伸びが持続すると予想される。

また、物価の基調を示す食料品とエネルギー価格を除くコア指数も10月が+2.3%とこちらも19年5月の+2.0%から底打ちがみられる。コア指数は、労働需給の逼迫を背景に今後も2%台前半で堅調な伸びが持続すると予想される。一方、総合指数は、コア指数の伸びを下回っているが、これはエネルギー価格が総合指数を▲0.3%~▲0.4%ポイント押下げていることが大きい。もっとも、原油価格は足元で59ドル近辺と前年同期を小幅に上回る水準まで上昇しており、エネルギー価格の物価押下げは今後逓減することが見込まれる。

当研究所は原油価格を20年末に57ドル、21年末に59ドルと予想しており、価格変動は20年が前年比▲0.4%、21年が+3.1%と、18年の+27.6%、19年の▲12.7%に比べて小幅に留まる見通しである。このため、20年以降はエネルギー価格が物価に与える影響は大幅に減少するとみられる。この結果、消費者物価指数はコア指数に近づき20年、21年ともに前年比+2.2%を予想する。

(金融政策)20年は政策金利を据え置き、21年に利上げを予想

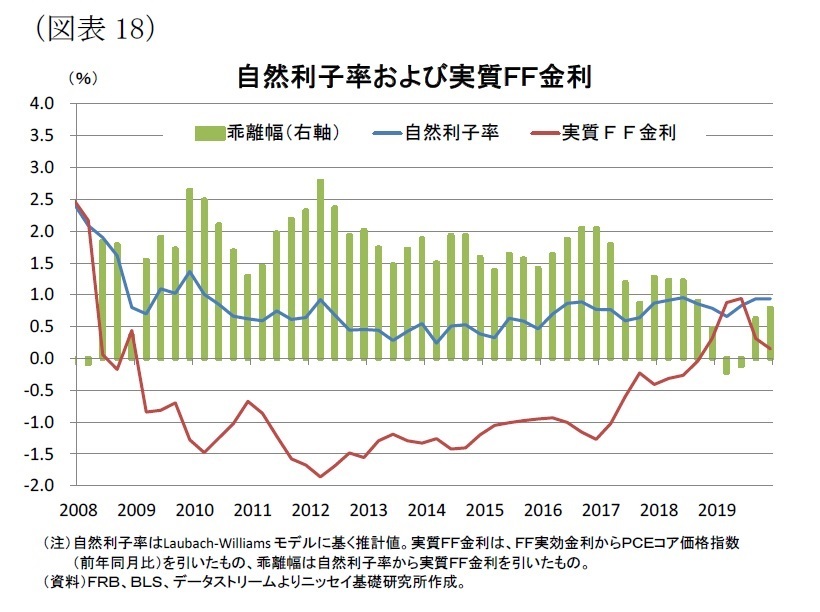

FRBは19年10月に7月以降3回目となる政策金利+0.25%の引き下げを決定した。この結果、7月以降は物価を加味した政策金利の水準が、景気を過熱も減速もさせない金利水準である自然利子率を下回っていることが分かる(図表18)。これは、金融政策が7月以降に景気刺激的に転じたことを示している。このため、8月に拡張的な財政政策が決まったことと併せ、夏場以降は金融政策、財政政策ともに景気を下支えする方向に転換されたことになる。

FRBは19年10月に7月以降3回目となる政策金利+0.25%の引き下げを決定した。この結果、7月以降は物価を加味した政策金利の水準が、景気を過熱も減速もさせない金利水準である自然利子率を下回っていることが分かる(図表18)。これは、金融政策が7月以降に景気刺激的に転じたことを示している。このため、8月に拡張的な財政政策が決まったことと併せ、夏場以降は金融政策、財政政策ともに景気を下支えする方向に転換されたことになる。

一方、10月のFOMC後の記者会見でパウエル議長は、今後の金融政策についてインフレ圧力が抑制されていることを踏まえて、現状で利上げを想定していないとしたほか、現在の金融政策スタンスが適切であり、見通しが自分達の期待に概ね沿う限り、適切な状況は続くと述べ、当面は政策金利を据え置く方針を示した。

一方、10月のFOMC後の記者会見でパウエル議長は、今後の金融政策についてインフレ圧力が抑制されていることを踏まえて、現状で利上げを想定していないとしたほか、現在の金融政策スタンスが適切であり、見通しが自分達の期待に概ね沿う限り、適切な状況は続くと述べ、当面は政策金利を据え置く方針を示した。当研究所は、米景気後退が回避される一方、インフレは小幅ながら加速することから追加利上げは想定していない。また、20年もFRBが利上げに追い込まれるほどのインフレ加速は予想していないため、20年にFRBは政策金利を据え置くと予想する。一方、21年はインフレの下振れ懸念の後退もあって19年の予防的な金融緩和の解除に動き、年2回の利上げに転じると予想する。

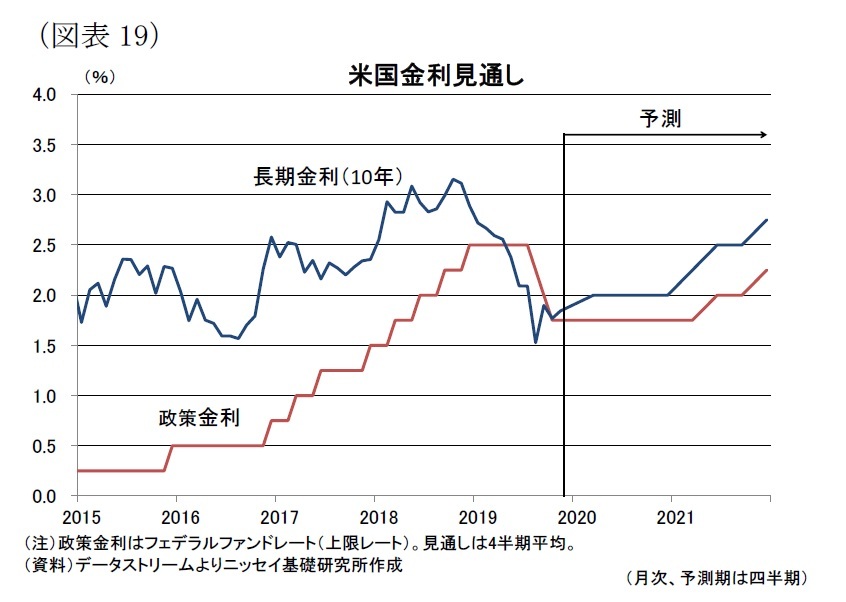

(長期金利)20年は2.0%、21年末2.8%を予想

長期金利(10年国債金利)は、19年9月に一時1.5%割れまで低下したものの、足元は1.8%台前半まで上昇してきた。米景気に対する過度に悲観的な見方を反映した9月の金利低下は行き過ぎだろう。

長期金利(10年国債金利)は、19年9月に一時1.5%割れまで低下したものの、足元は1.8%台前半まで上昇してきた。米景気に対する過度に悲観的な見方を反映した9月の金利低下は行き過ぎだろう。

当研究所は20年にかけてインフレが小幅ながら加速する一方、政策金利は据え置かれることから、長期金利は足元から小幅に上昇するものの、20年を通じて2.0%近辺での推移を予想する(図表19)。

当研究所は20年にかけてインフレが小幅ながら加速する一方、政策金利は据え置かれることから、長期金利は足元から小幅に上昇するものの、20年を通じて2.0%近辺での推移を予想する(図表19)。一方、21年はFRBが政策金利の引き上げに転じることもあって、長期金利は21年末に2.8%まで上昇しよう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2019年12月09日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

関連レポート

- 2019年超党派予算法が成立-当面「財政の崖」、米国債デフォルトリスクは回避も、残る連邦政府機関の閉鎖リスク

- 【11月米雇用統計】雇用者数は前月比+26.6万人と市場予想(+18.0万人)を大幅に上回る

- 【10月米個人所得・消費支出】個人所得は前月比横這い、消費支出は+0.3%と、所得は市場予想を下回る一方、消費は一致

- 【10月米住宅着工、許可件数】着工件数は131.4万件と前月(126.6万件)を上回ったものの、市場予想(132.0万件)は下回る

- 【10月米FOMC】市場の予想通り0.25%政策金利を引き下げ。当面の金利据え置き方針を示唆

- 【19年7-9月期米GDP】前期比年率+1.9%、ほぼ前期並みの成長を維持、市場予想は上回る

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

窪谷 浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/24 | 米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる | 窪谷 浩 | Weekly エコノミスト・レター |

| 2025/09/29 | 米個人所得・消費支出(25年8月)-実質個人消費(前月比)は+0.4%と前月に一致したほか、市場予想を上回り、堅調な消費を確認 | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/09/18 | 米FOMC(25年9月)-市場予想通り、政策金利を▲0.25%引き下げ。政策金利見通しを下方修正 | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/09/18 | 米住宅着工・許可件数(25年8月)-着工件数(前月比)は減少に転じたほか、市場予想も下回る | 窪谷 浩 | 経済・金融フラッシュ |

新着記事

-

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国経済の見通し-成長率は緩やかに低下も景気後退は回避へ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国経済の見通し-成長率は緩やかに低下も景気後退は回避へのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.