- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 米国経済 >

- 【19年7-9月期米GDP】前期比年率+1.9%、ほぼ前期並みの成長を維持、市場予想は上回る

2019年10月31日

文字サイズ

- 小

- 中

- 大

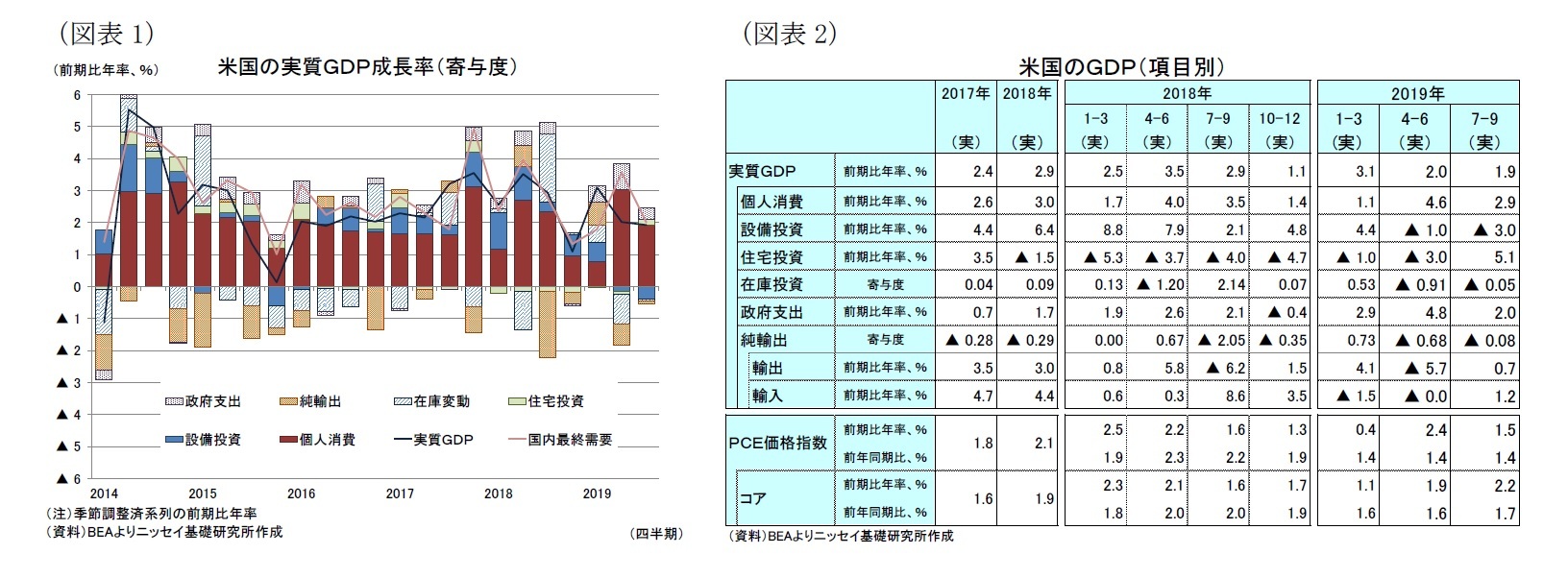

1.結果の概要:成長率は前期並みの成長を維持、市場予想は上回る

10月30日、米商務省の経済分析局(BEA)は19年7-9月期のGDP統計(1次速報値)を公表した。7-9月期の実質GDP成長率(以下、成長率)は、季節調整済の前期比年率1で+1.9%となり、ほぼ前期(同+2.0%)並みの成長を維持、市場予想(Bloomberg集計の中央値、以下同様)の同+1.6%は上回った(図表1・2)。

7-9月期の成長率を需要項目別にみると、個人消費が前期比年率+2.9%(前期:+4.6%)と堅調な伸びを維持したものの、17年10-12月期(同+4.6%)以来の高水準となった前期からは伸びが鈍化した(図表2)。また、政府支出も+2.0%(前期:+4.8%)と伸びが鈍化した。さらに、民間設備投資が▲3.0%(前期:▲1.0%)と2期連続のマイナス成長となったほか、マイナス幅が拡大した。

一方、前期に成長率を大幅に押下げた在庫投資と外需は、在庫投資の成長率寄与度が▲0.05%ポイント(前期:▲0.91%ポイント)、外需も同▲0.08%ポイント(前期:▲0.68%ポイント)と前期に続きマイナス寄与となったものの、マイナス幅は大幅に縮小した。また、住宅投資は前期比年率+5.1%(前期:▲3.0%)と7期ぶりにプラス成長となった。

当期は、民間設備投資が2期連続のマイナスとなったものの、成長率が前期並みの伸びを維持したほか、個人消費も堅調であったことから、依然として底堅い成長が持続していることを確認した。

1 以降、本稿では特に断りの無い限り季節調整済の実質値を指すこととする。

一方、前期に成長率を大幅に押下げた在庫投資と外需は、在庫投資の成長率寄与度が▲0.05%ポイント(前期:▲0.91%ポイント)、外需も同▲0.08%ポイント(前期:▲0.68%ポイント)と前期に続きマイナス寄与となったものの、マイナス幅は大幅に縮小した。また、住宅投資は前期比年率+5.1%(前期:▲3.0%)と7期ぶりにプラス成長となった。

当期は、民間設備投資が2期連続のマイナスとなったものの、成長率が前期並みの伸びを維持したほか、個人消費も堅調であったことから、依然として底堅い成長が持続していることを確認した。

1 以降、本稿では特に断りの無い限り季節調整済の実質値を指すこととする。

2.結果の詳細:

(個人消費・個人所得)自動車・自動車部品消費の伸びが大幅に鈍化

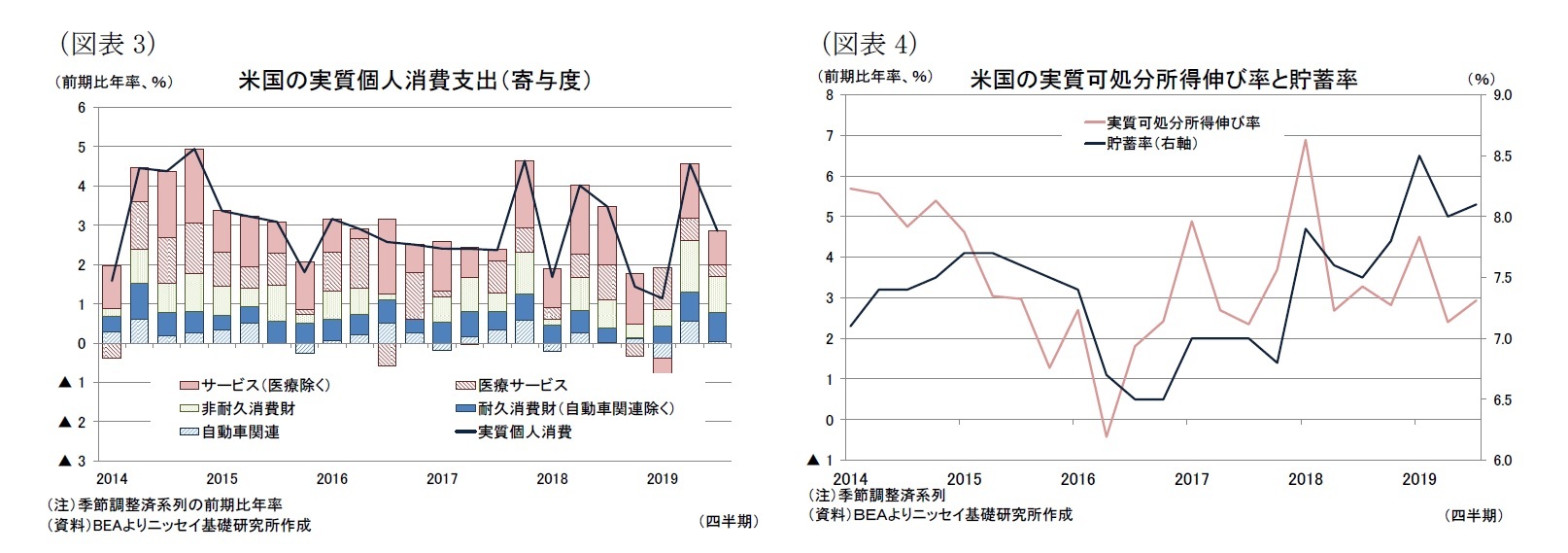

7-9月期の個人消費は、財消費が前期比年率+5.5%(前期:+8.6%)、サービス消費も+1.7%(前期:+2.8%)といずれも前期から伸びが鈍化した(図表3)。財消費では、耐久財が+7.6%(前期:+13.0%)と前期の2桁の伸びから鈍化したほか、非耐久財も+4.4%(前期:+6.5%)と伸びが鈍化した。

耐久財では、自動車・自動車部品が前期比年率+0.7%(前期:+16.1%)と、大幅な伸びとなった前期の反動もあって、伸びが大幅に鈍化した。一方、娯楽財・スポーツカーは+17.5%(前期:+17.7%)と前期に続き力強い伸びを維持した。

非耐久財では、食料・飲料が+6.8%(前期:+5.3%)と前期から伸びが加速した一方、衣料・靴が▲0.4%(前期:+14.5%)、ガソリン・エネルギーが▲2.7%(前期:+1.0%)とマイナスに転じた。

サービス消費は、住宅・公共料金が+1.5%(前期:+1.1%)と前期から伸びが加速した一方、医療サービスが+1.7%(前期:+3.4%)、金融サービスが+0.5%(前期:+1.0%)と伸びが鈍化したほか、娯楽サービスが▲0.3%(前期:+6.4%)とマイナスに転じた。

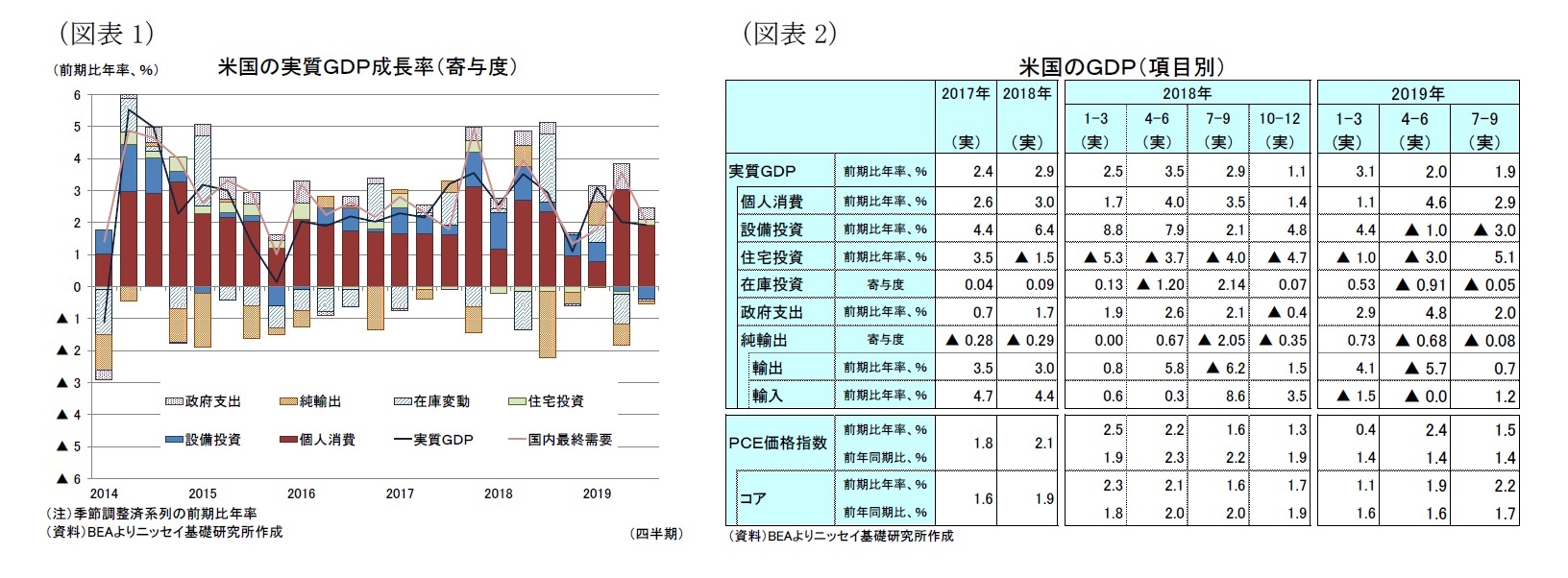

一方、実質可処分所得は前期比年率+2.9%(前期:+2.4%)と前期から伸びが加速した(図表4)。貯蓄率は8.1%(前期:8.0%)と前期から小幅ながら上昇した。

7-9月期の個人消費は、財消費が前期比年率+5.5%(前期:+8.6%)、サービス消費も+1.7%(前期:+2.8%)といずれも前期から伸びが鈍化した(図表3)。財消費では、耐久財が+7.6%(前期:+13.0%)と前期の2桁の伸びから鈍化したほか、非耐久財も+4.4%(前期:+6.5%)と伸びが鈍化した。

耐久財では、自動車・自動車部品が前期比年率+0.7%(前期:+16.1%)と、大幅な伸びとなった前期の反動もあって、伸びが大幅に鈍化した。一方、娯楽財・スポーツカーは+17.5%(前期:+17.7%)と前期に続き力強い伸びを維持した。

非耐久財では、食料・飲料が+6.8%(前期:+5.3%)と前期から伸びが加速した一方、衣料・靴が▲0.4%(前期:+14.5%)、ガソリン・エネルギーが▲2.7%(前期:+1.0%)とマイナスに転じた。

サービス消費は、住宅・公共料金が+1.5%(前期:+1.1%)と前期から伸びが加速した一方、医療サービスが+1.7%(前期:+3.4%)、金融サービスが+0.5%(前期:+1.0%)と伸びが鈍化したほか、娯楽サービスが▲0.3%(前期:+6.4%)とマイナスに転じた。

一方、実質可処分所得は前期比年率+2.9%(前期:+2.4%)と前期から伸びが加速した(図表4)。貯蓄率は8.1%(前期:8.0%)と前期から小幅ながら上昇した。

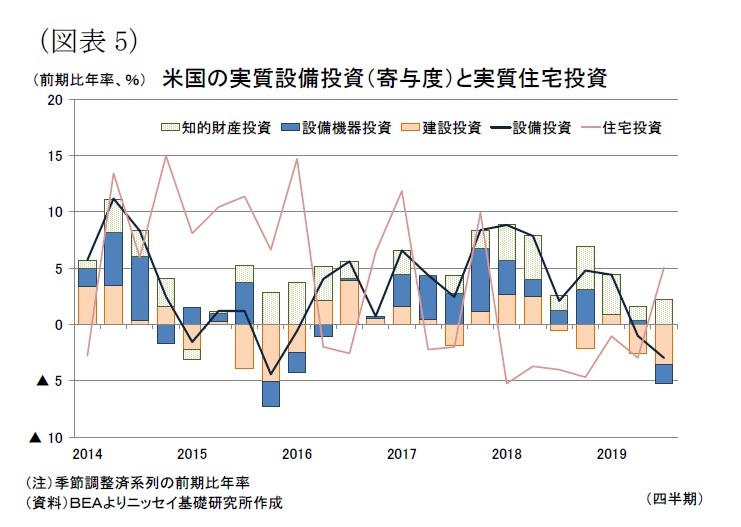

(民間投資)建設投資のマイナス幅が拡大

7-9月期の民間設備投資は、知的財産投資が前期比年率+6.6%(前期:+3.6%)と前期から伸びが加速したものの、設備機器投資が▲3.8%(前期:+0.8%)とマイナスに転じたほか、建設投資が▲15.3%(前期:▲11.1%)と、前期からさらにマイナス幅が拡大し、設備投資全体の足を引っ張った(図表5)。

7-9月期の民間設備投資は、知的財産投資が前期比年率+6.6%(前期:+3.6%)と前期から伸びが加速したものの、設備機器投資が▲3.8%(前期:+0.8%)とマイナスに転じたほか、建設投資が▲15.3%(前期:▲11.1%)と、前期からさらにマイナス幅が拡大し、設備投資全体の足を引っ張った(図表5)。

建設投資では、製造業が▲0.8%(前期:▲17.4%)と前期からマイナス幅の大幅な縮小がみられたものの、電力・通信が▲7.6%(前期:▲2.2%)とマイナス幅が拡大したほか、資源関連が▲29.3%(前期:▲15.6%)と16年4-6月期(▲31.4%)以来の大幅なマイナス幅となり、建設投資全体を押下げた。

建設投資では、製造業が▲0.8%(前期:▲17.4%)と前期からマイナス幅の大幅な縮小がみられたものの、電力・通信が▲7.6%(前期:▲2.2%)とマイナス幅が拡大したほか、資源関連が▲29.3%(前期:▲15.6%)と16年4-6月期(▲31.4%)以来の大幅なマイナス幅となり、建設投資全体を押下げた。設備機器投資では、産業機器が+7.0%(前期:+1.6%)と前期から伸びが加速した一方、輸送機器が▲9.9%(前期:▲9.3%)とマイナス幅が拡大したほか、コンピュータ・周辺機器が▲30.9%(前期:+34.7%)と前期から大幅なマイナスに転じたこともあって、情報処理関連全体でも▲7.4%(前期:+6.9%)とマイナスに転じた。

知的財産投資では、ソフトウエアが+8.2%(前期:+5.8%)、研究・開発も+5.5%(前期:+2.7%)となり、前期から伸びが加速した。

最後に住宅投資は、集合住宅が前期比年率▲3.3%(前期+3.7%)と前期からマイナスに転じたものの、戸建てが+5.3%(前期:▲3.7%)と6期ぶりにプラスに転じ、全体を押上げた。

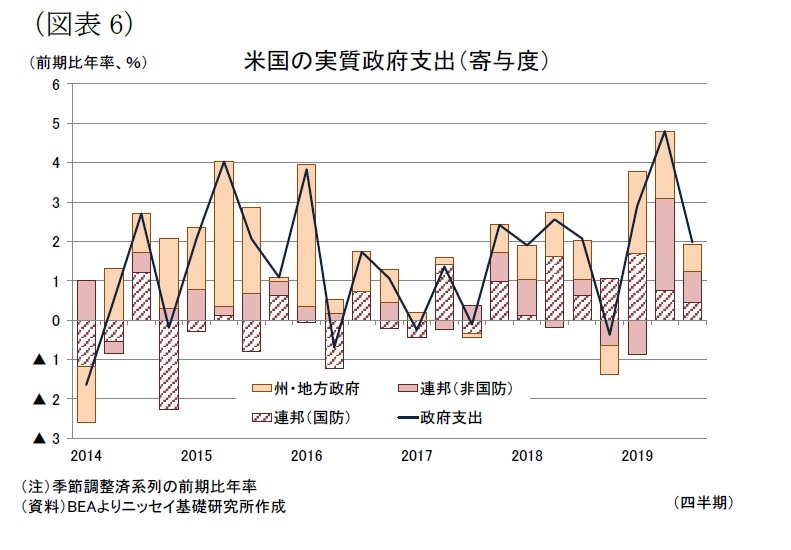

(政府支出)連邦、州・地方政府ともに前期から伸びが鈍化

(政府支出)連邦、州・地方政府ともに前期から伸びが鈍化7-9月期の政府支出の内訳は、連邦政府が前期比年率+3.4%(前期:+8.3%)、州・地方政府が+1.1%(前期:+2.7%)といずれも前期から伸びが鈍化した(図表6)。

連邦政府支出では、国防関連支出が+2.2%(前期:+3.3%)、非国防支出が+5.2%(前期:+16.1%)となり、国防、非国防ともに前期から伸びが鈍化した。

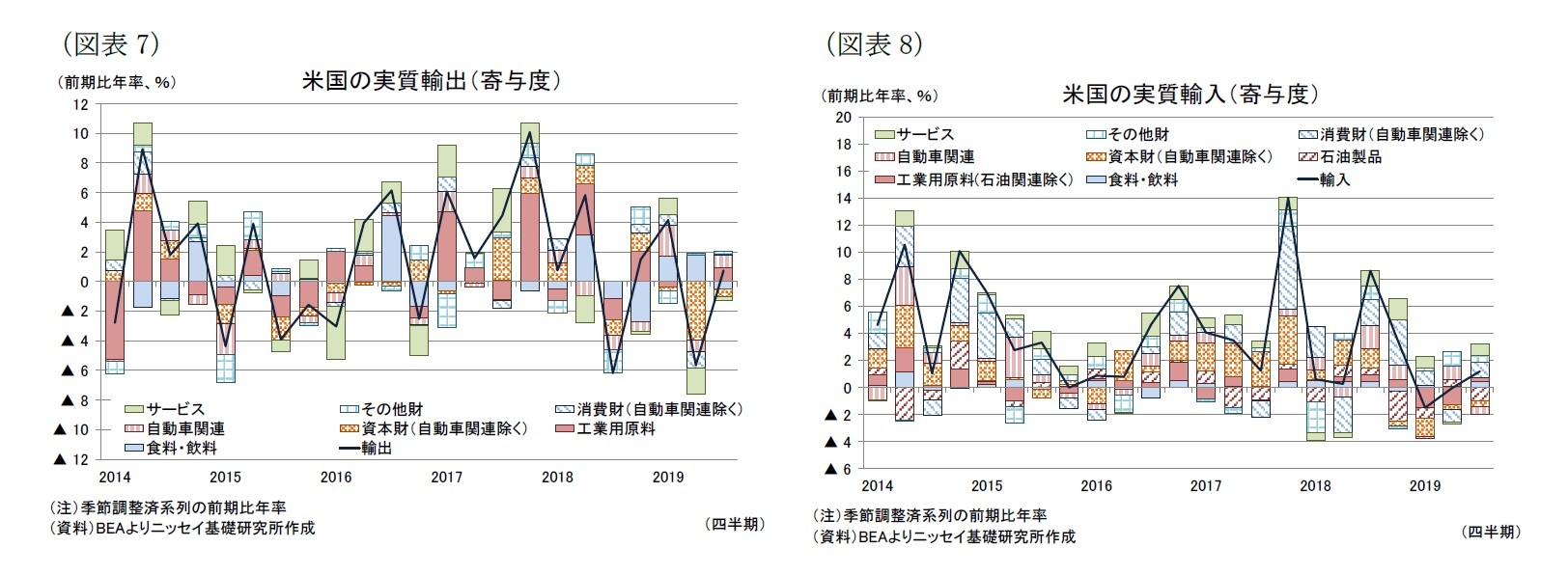

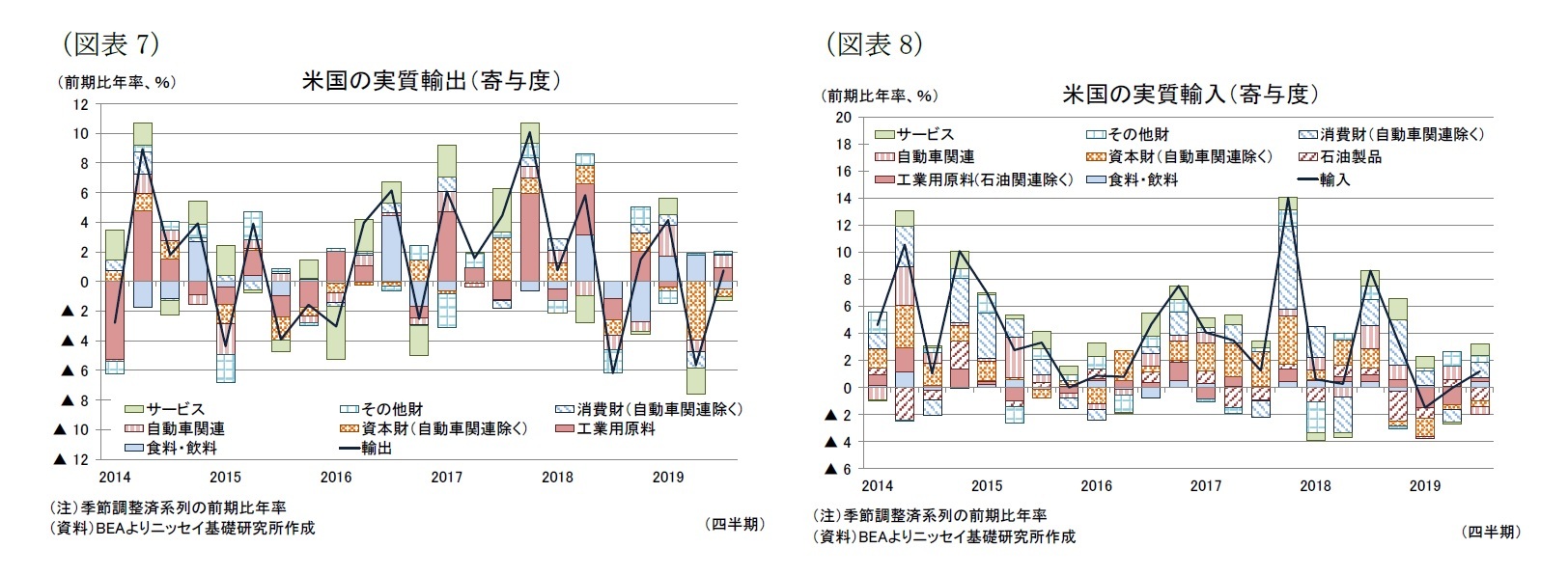

(貿易)自動車関連輸出が増加

7-9月期の輸出入の内訳をみると、輸入が前期比年率+1.2%(前期:横這い)と前期から伸びが加速したものの、輸出が+0.7%(前期:▲5.7%)と前期からプラスに転じており、当期は輸出の拡大が貿易赤字を縮小させた(図表7、8)。

輸出を仔細にみると、サービス輸出が前期比年率▲0.8%(前期:▲5.1%)と前期からマイナス幅が縮小したほか、財輸出+1.6%(前期:▲5.9%)とプラスに転じ、輸出全体を押上げた(図表7)。

財輸出では、食料・飲料が前期比年率▲8.2%(前期:+38.1%)と3期ぶりにマイナスに転じたものの、資本財(自動車関連除く)が▲2.5%(前期:▲16.7%)と前期からマイナス幅が縮小したほか、消費財(食料・自動車関連を除く)が+0.8%(前期:▲12.9%)、工業用原料が+4.5%(前期:▲0.1%)、自動車関連が+14.0%(前期:▲10.9%)と、いずれもプラスに転じた。とくに、自動車関連は前期の反動もあって大幅な伸びとなった。

輸入は、サービス輸入が前期比年率+4.4%(前期:▲0.7%)と前期からプラスに転じたほか、財輸入が+0.4%(前期:+0.1%)と小幅ながら伸びが加速した(図表8)。財輸入では自動車関連が▲4.5%(前期:+8.1%)と前期からマイナスに転じたほか、資本財(自動車関連除く)が▲2.0%(前期:▲1.6%)、工業原料も▲4.6%(前期:▲4.4%)とマイナス幅が拡大した。一方、消費財(食料・自動車関連を除く)が+5.8%(前期:▲4.4%)とプラスに転じたほか、食料・飲料が+9.8%(前期:+2.1%)と伸びが加速した。

7-9月期の輸出入の内訳をみると、輸入が前期比年率+1.2%(前期:横這い)と前期から伸びが加速したものの、輸出が+0.7%(前期:▲5.7%)と前期からプラスに転じており、当期は輸出の拡大が貿易赤字を縮小させた(図表7、8)。

輸出を仔細にみると、サービス輸出が前期比年率▲0.8%(前期:▲5.1%)と前期からマイナス幅が縮小したほか、財輸出+1.6%(前期:▲5.9%)とプラスに転じ、輸出全体を押上げた(図表7)。

財輸出では、食料・飲料が前期比年率▲8.2%(前期:+38.1%)と3期ぶりにマイナスに転じたものの、資本財(自動車関連除く)が▲2.5%(前期:▲16.7%)と前期からマイナス幅が縮小したほか、消費財(食料・自動車関連を除く)が+0.8%(前期:▲12.9%)、工業用原料が+4.5%(前期:▲0.1%)、自動車関連が+14.0%(前期:▲10.9%)と、いずれもプラスに転じた。とくに、自動車関連は前期の反動もあって大幅な伸びとなった。

輸入は、サービス輸入が前期比年率+4.4%(前期:▲0.7%)と前期からプラスに転じたほか、財輸入が+0.4%(前期:+0.1%)と小幅ながら伸びが加速した(図表8)。財輸入では自動車関連が▲4.5%(前期:+8.1%)と前期からマイナスに転じたほか、資本財(自動車関連除く)が▲2.0%(前期:▲1.6%)、工業原料も▲4.6%(前期:▲4.4%)とマイナス幅が拡大した。一方、消費財(食料・自動車関連を除く)が+5.8%(前期:▲4.4%)とプラスに転じたほか、食料・飲料が+9.8%(前期:+2.1%)と伸びが加速した。

(物価・名目値)コアPCE価格指数は前期比、前年同期比ともに前期から伸びが加速

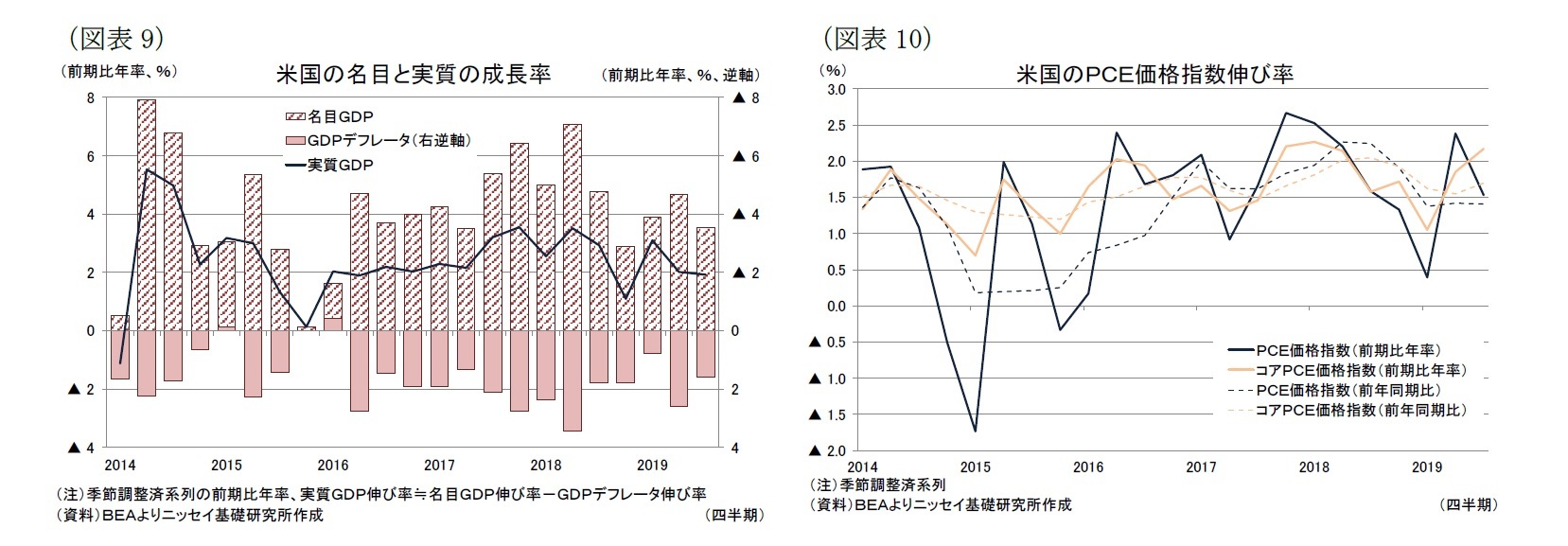

7-9月期のGDP価格指数は、前期比年率+1.7%(前期:+2.4%)と前期から伸びが鈍化し、市場予想(同+1.9%)も下回った。この結果、名目GDP成長率は前期比年率+3.5%(前期:+4.7%)と前期から伸びが大幅に鈍化した(図表9)。

7-9月期のGDP価格指数は、前期比年率+1.7%(前期:+2.4%)と前期から伸びが鈍化し、市場予想(同+1.9%)も下回った。この結果、名目GDP成長率は前期比年率+3.5%(前期:+4.7%)と前期から伸びが大幅に鈍化した(図表9)。

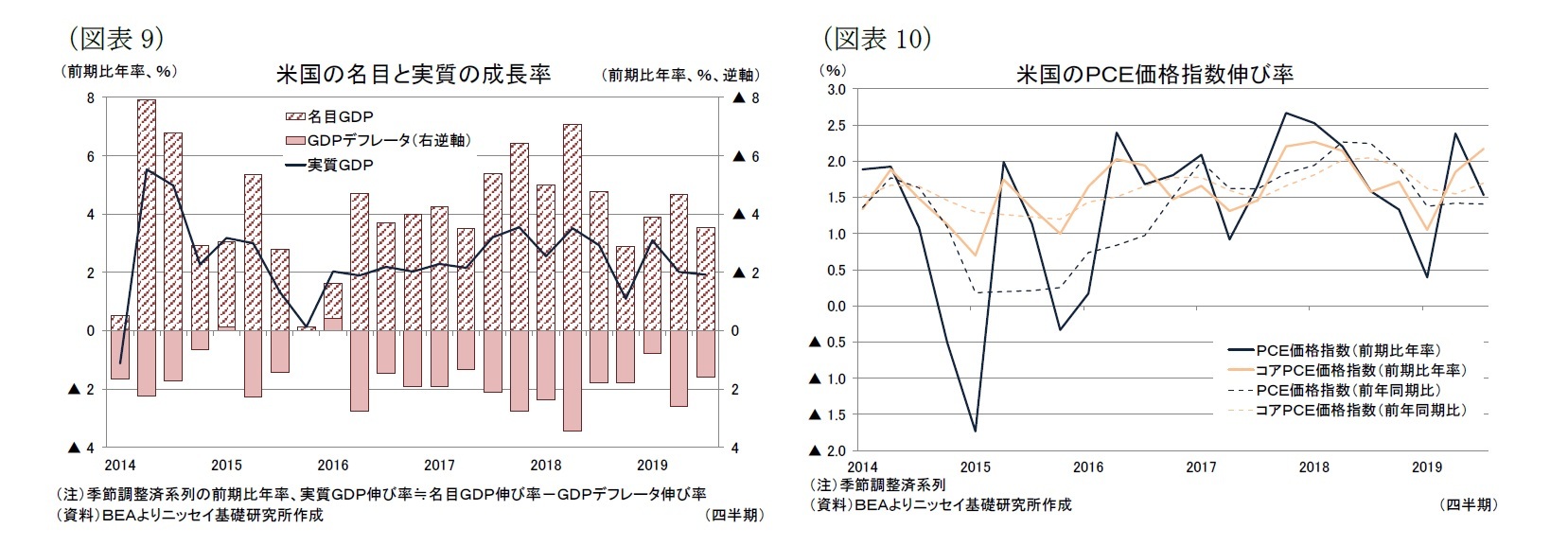

一方、FRBが物価の指標として注目するPCE価格指数2は、前期比年率+1.5%、前年同期比+1.4%(前期:+2.4%、+1.4%)と前年同期比は前期から横這いとなったものの、前期比年率では伸びが鈍化した(図表10)。また、食料品とエネルギーを除いたコアPCE価格指数は前期比年率+2.2%、前年同期比+1.7%(前期:+2.2%、+1.6%)と、こちらは前期比、前年同期比ともに前期から伸びが加速した。

この結果、PCE価格指数、コアPCE価格指数ともに前年同期比は、FRBが物価目標とする2%を18年10-12月期から4期連続で下回った。

2 現在、FOMCのメンバーは四半期に一度物価見通しを公表しており、そこで物価の指標として採用されている指数がPCE価格指数とコアPCE価格指数である。見通しは年単位で、各年の10-12月期における前年同期比が公表されている。

この結果、PCE価格指数、コアPCE価格指数ともに前年同期比は、FRBが物価目標とする2%を18年10-12月期から4期連続で下回った。

2 現在、FOMCのメンバーは四半期に一度物価見通しを公表しており、そこで物価の指標として採用されている指数がPCE価格指数とコアPCE価格指数である。見通しは年単位で、各年の10-12月期における前年同期比が公表されている。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2019年10月31日「経済・金融フラッシュ」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

窪谷 浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/24 | 米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる | 窪谷 浩 | Weekly エコノミスト・レター |

| 2025/09/29 | 米個人所得・消費支出(25年8月)-実質個人消費(前月比)は+0.4%と前月に一致したほか、市場予想を上回り、堅調な消費を確認 | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/09/18 | 米FOMC(25年9月)-市場予想通り、政策金利を▲0.25%引き下げ。政策金利見通しを下方修正 | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/09/18 | 米住宅着工・許可件数(25年8月)-着工件数(前月比)は減少に転じたほか、市場予想も下回る | 窪谷 浩 | 経済・金融フラッシュ |

新着記事

-

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【【19年7-9月期米GDP】前期比年率+1.9%、ほぼ前期並みの成長を維持、市場予想は上回る】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

【19年7-9月期米GDP】前期比年率+1.9%、ほぼ前期並みの成長を維持、市場予想は上回るのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.