- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(3)-リスクフリー金利の補外について-

2019年11月26日

EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(3)-リスクフリー金利の補外について-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

5|課題Ⅳ:DLT評価の証拠

欧州委員会からの助言要請には、以下の要件がリストされており、EIOPAはそれぞれについての分析を行っている。

・スワップ・債券市場の厚み、流動性、透明性

・マッチング基準(補外されない金利で割り引かれるキャッシュフローを債券とマッチさせる保険及び再保険会社の能力に関するもの)

・残量基準(市場における債券の残高との関係で、関連する満期以上の満期を有する債券の累積価値についてのもの。ユーロにのみ適用)

これによると、以下のことが報告されている。

(1)スワップ市場のDLT評価

・50年を超える満期については、スワップ市場は厚みと流動性があるとは認められない。

・2016年以前の数年間は、満期毎のスワップ市場の厚みと流動性を評価するための適切なスワップ取引データは入手できない。

(2) 債券市場と国債市場のDLT評価

NSAs(各国監督当局)によって実施された調査結果が、国毎に示されている。なお、債券市場全体の結果は、いずれも国債市場の結果と一致している。また、ユーロ及び非EEA通貨については、国債の取引量及び取引頻度のデータが入手できないため、比較可能な評価は行われていない。

(3)マッチング基準

通貨毎に、全ての最良推定キャッシュフローとUL(ユニバーサルライフ)/IL(インデックスライフ)保険の最良推定からのキャッシュフローがない場合について、2016年から2018年におけるマッチング基準による最大LLPが算出されている。

(4)残量条件

6%の臨界値の残量基準に基づく通貨別のLLPが示されている。

(5)分析に基づく結果

以上の分析の結果、以下の変更が示唆された。

欧州委員会からの助言要請には、以下の要件がリストされており、EIOPAはそれぞれについての分析を行っている。

・スワップ・債券市場の厚み、流動性、透明性

・マッチング基準(補外されない金利で割り引かれるキャッシュフローを債券とマッチさせる保険及び再保険会社の能力に関するもの)

・残量基準(市場における債券の残高との関係で、関連する満期以上の満期を有する債券の累積価値についてのもの。ユーロにのみ適用)

これによると、以下のことが報告されている。

(1)スワップ市場のDLT評価

・50年を超える満期については、スワップ市場は厚みと流動性があるとは認められない。

・2016年以前の数年間は、満期毎のスワップ市場の厚みと流動性を評価するための適切なスワップ取引データは入手できない。

(2) 債券市場と国債市場のDLT評価

NSAs(各国監督当局)によって実施された調査結果が、国毎に示されている。なお、債券市場全体の結果は、いずれも国債市場の結果と一致している。また、ユーロ及び非EEA通貨については、国債の取引量及び取引頻度のデータが入手できないため、比較可能な評価は行われていない。

(3)マッチング基準

通貨毎に、全ての最良推定キャッシュフローとUL(ユニバーサルライフ)/IL(インデックスライフ)保険の最良推定からのキャッシュフローがない場合について、2016年から2018年におけるマッチング基準による最大LLPが算出されている。

(4)残量条件

6%の臨界値の残量基準に基づく通貨別のLLPが示されている。

(5)分析に基づく結果

以上の分析の結果、以下の変更が示唆された。

4―「リスクフリー金利の補外」に関するオプションとその分析

ここまでの分析を踏まえて、EIOPAは、LLPの決定に関するいくつかの政策オプションを検討している。

1|オプションの内容

EIOPAは、以下の5つのオプションを提案しており、それらの内容は以下の通りである。

オプション1:変更なし

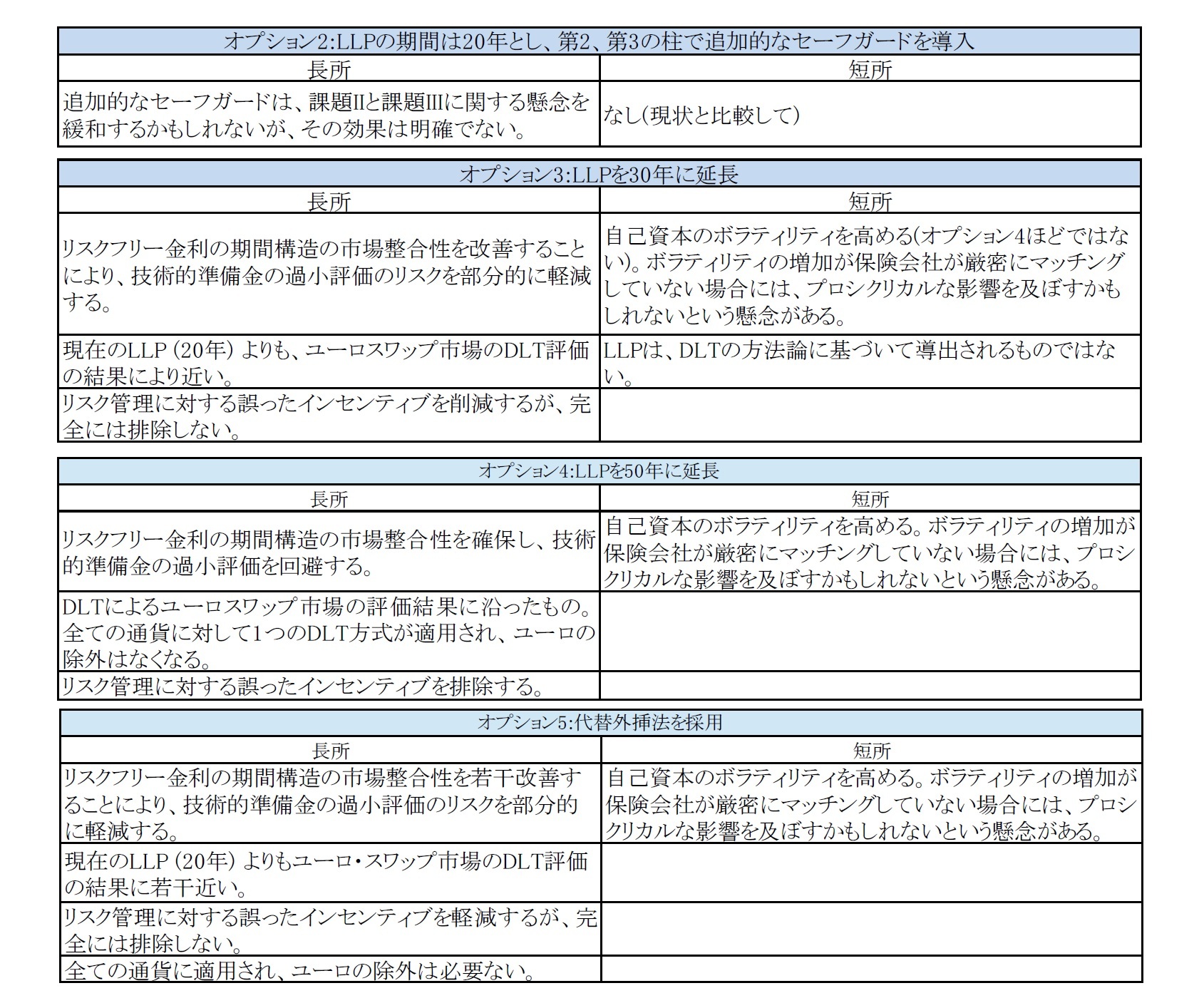

オプション2:ユーロについてはLLPを20年のままとし、以下の追加的なセーフガードを第2の柱と第3の柱に導入する。

・保険及び再保険会社は、ユーロのLLPを50年まで延長した場合の所定の感応度分析を実施し、その結果を定期監督報告(RSR)に含めることを要求される。

・会社は、透明性と市場規律を促進するために、この感応度分析の結果をSFCRで報告する。

・LLPを50年まで延長した場合に会社がSCR又はMCRを満たしていない場合、会社は、NSAsからの要請に基づき、配当支払又はその他の任意の資本分配が保険契約者及び受益者の保護を危険にさらさないことの証拠を提供すべきである。NSAsが会社の論証に納得しない場合、NSAsは、当該会社のソルベンシー・ポジションが持続可能であることを確保するために、資本分配を制限又は留保することができる。

なお、LLPの決定基準、特に債券市場に関する基準は変更されない。

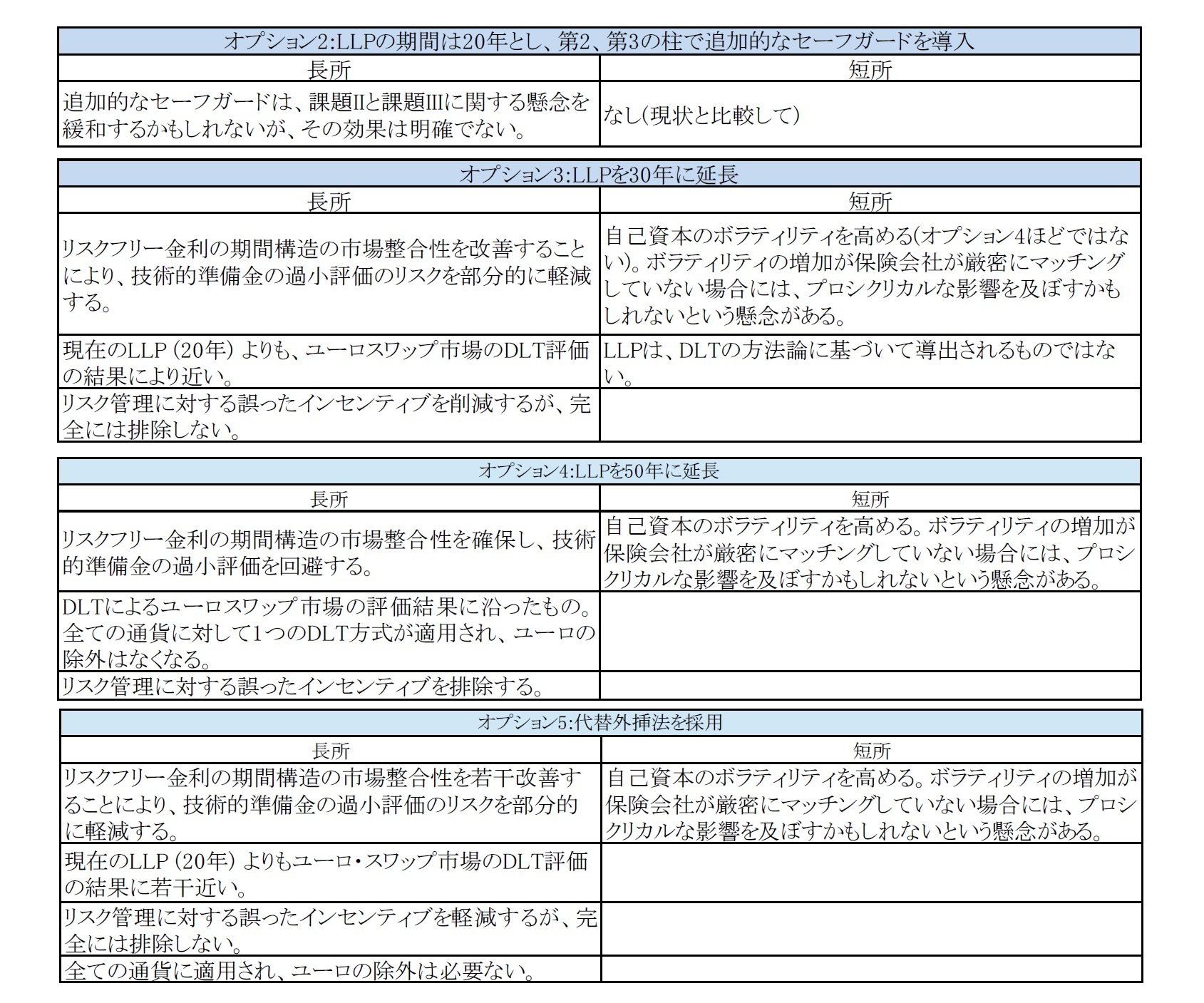

オプション3:ユーロのLLPを30年に延長

このオプションは、一方では、技術的準備金の市場整合性を改善し、問題のあるリスク管理インセンティブを回避すること、他方では、技術的準備金と自己資本の安定性とのバランスを取ることを目的としている。

オプション2と同じ追加的なセーフガードを第2の柱と第3の柱に導入する。

オプション4:LLPを50年に延長

このオプションは、厚み・流動性・透明性の高い市場でスワップが取引される最長期間を50年としたユーロスワップ市場のDLT評価の結果と一致している。

オプション5:代替補外法を採用、第2の柱又は第3の柱における追加的な要件の助けを借りて、リスク管理インセンティブに関して特定された問題を対象とする。

代替補外法は、現在のLLPを超える市場データを考慮に入れる。代替補外法ではLLPが参照される。

・保険会社及び再保険会社は、LLP、この方法ではFSP(First Smoothing Point)の、スワップの最終DLT満期までの期間への延長(ユーロについては、FSPの20年から50年への延長)について、所定の感応度分析を実施し、その結果を定期監督報告(RSR)に含めることを要求される。

・会社は、透明性と市場規律を促進するために、この感応度分析の結果をSFCRで報告する。

・FSPがスワップの最終DLT満期に移行した場合に会社がSCR又はMCRを満たしていない場合、会社は、NSAsからの要請に基づき、配当支払又はその他の任意の資本分配が保険契約者及び受益者の保護を危険にさらさないことを示す証拠を提供すべきである。NSAsが会社の論証に納得しない場合、NSAsは、当該会社のソルベンシー・ポジションが持続可能であることを確保するために、資本分配を制限又は留保することができる。

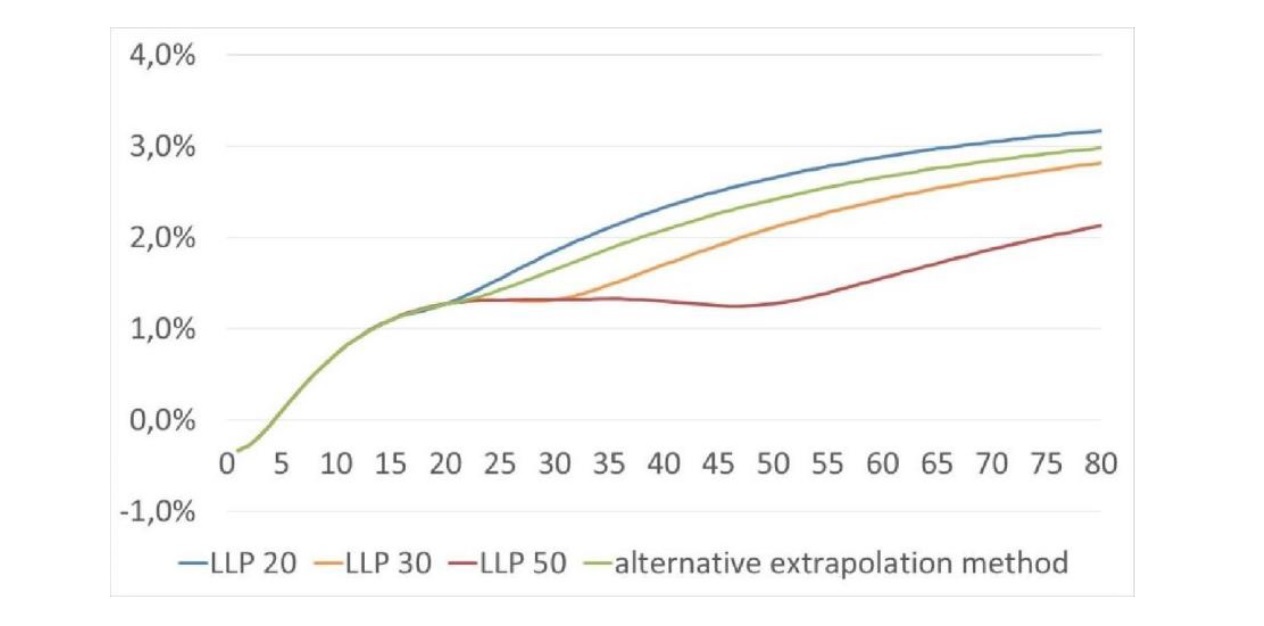

これらのオプションがリスクフリー金利の期間構造に与える影響は、以下のグラフの通りとなる。

EIOPAは、以下の5つのオプションを提案しており、それらの内容は以下の通りである。

オプション1:変更なし

オプション2:ユーロについてはLLPを20年のままとし、以下の追加的なセーフガードを第2の柱と第3の柱に導入する。

・保険及び再保険会社は、ユーロのLLPを50年まで延長した場合の所定の感応度分析を実施し、その結果を定期監督報告(RSR)に含めることを要求される。

・会社は、透明性と市場規律を促進するために、この感応度分析の結果をSFCRで報告する。

・LLPを50年まで延長した場合に会社がSCR又はMCRを満たしていない場合、会社は、NSAsからの要請に基づき、配当支払又はその他の任意の資本分配が保険契約者及び受益者の保護を危険にさらさないことの証拠を提供すべきである。NSAsが会社の論証に納得しない場合、NSAsは、当該会社のソルベンシー・ポジションが持続可能であることを確保するために、資本分配を制限又は留保することができる。

なお、LLPの決定基準、特に債券市場に関する基準は変更されない。

オプション3:ユーロのLLPを30年に延長

このオプションは、一方では、技術的準備金の市場整合性を改善し、問題のあるリスク管理インセンティブを回避すること、他方では、技術的準備金と自己資本の安定性とのバランスを取ることを目的としている。

オプション2と同じ追加的なセーフガードを第2の柱と第3の柱に導入する。

オプション4:LLPを50年に延長

このオプションは、厚み・流動性・透明性の高い市場でスワップが取引される最長期間を50年としたユーロスワップ市場のDLT評価の結果と一致している。

オプション5:代替補外法を採用、第2の柱又は第3の柱における追加的な要件の助けを借りて、リスク管理インセンティブに関して特定された問題を対象とする。

代替補外法は、現在のLLPを超える市場データを考慮に入れる。代替補外法ではLLPが参照される。

・保険会社及び再保険会社は、LLP、この方法ではFSP(First Smoothing Point)の、スワップの最終DLT満期までの期間への延長(ユーロについては、FSPの20年から50年への延長)について、所定の感応度分析を実施し、その結果を定期監督報告(RSR)に含めることを要求される。

・会社は、透明性と市場規律を促進するために、この感応度分析の結果をSFCRで報告する。

・FSPがスワップの最終DLT満期に移行した場合に会社がSCR又はMCRを満たしていない場合、会社は、NSAsからの要請に基づき、配当支払又はその他の任意の資本分配が保険契約者及び受益者の保護を危険にさらさないことを示す証拠を提供すべきである。NSAsが会社の論証に納得しない場合、NSAsは、当該会社のソルベンシー・ポジションが持続可能であることを確保するために、資本分配を制限又は留保することができる。

これらのオプションがリスクフリー金利の期間構造に与える影響は、以下のグラフの通りとなる。

2|各オプションによる財務状況への影響

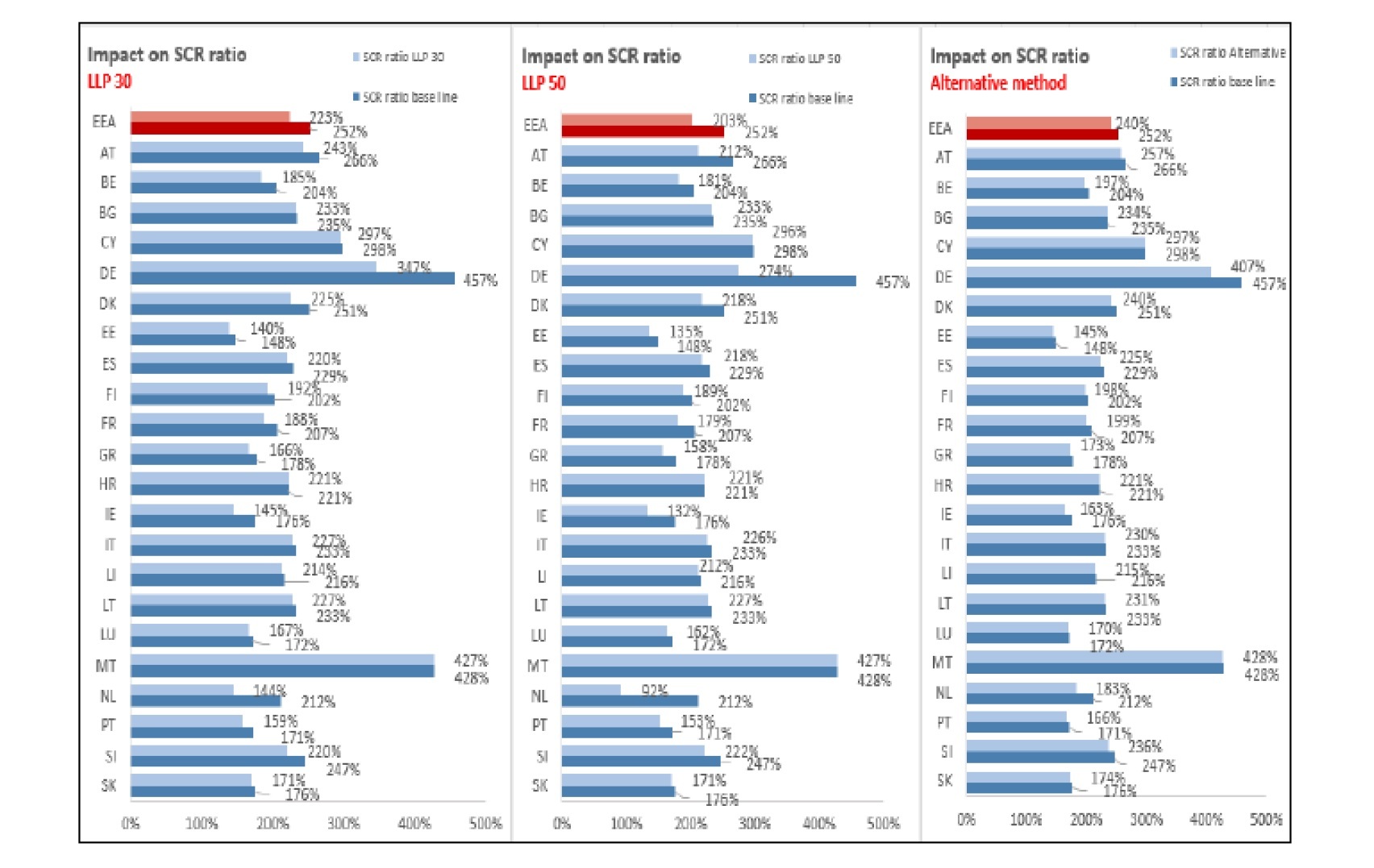

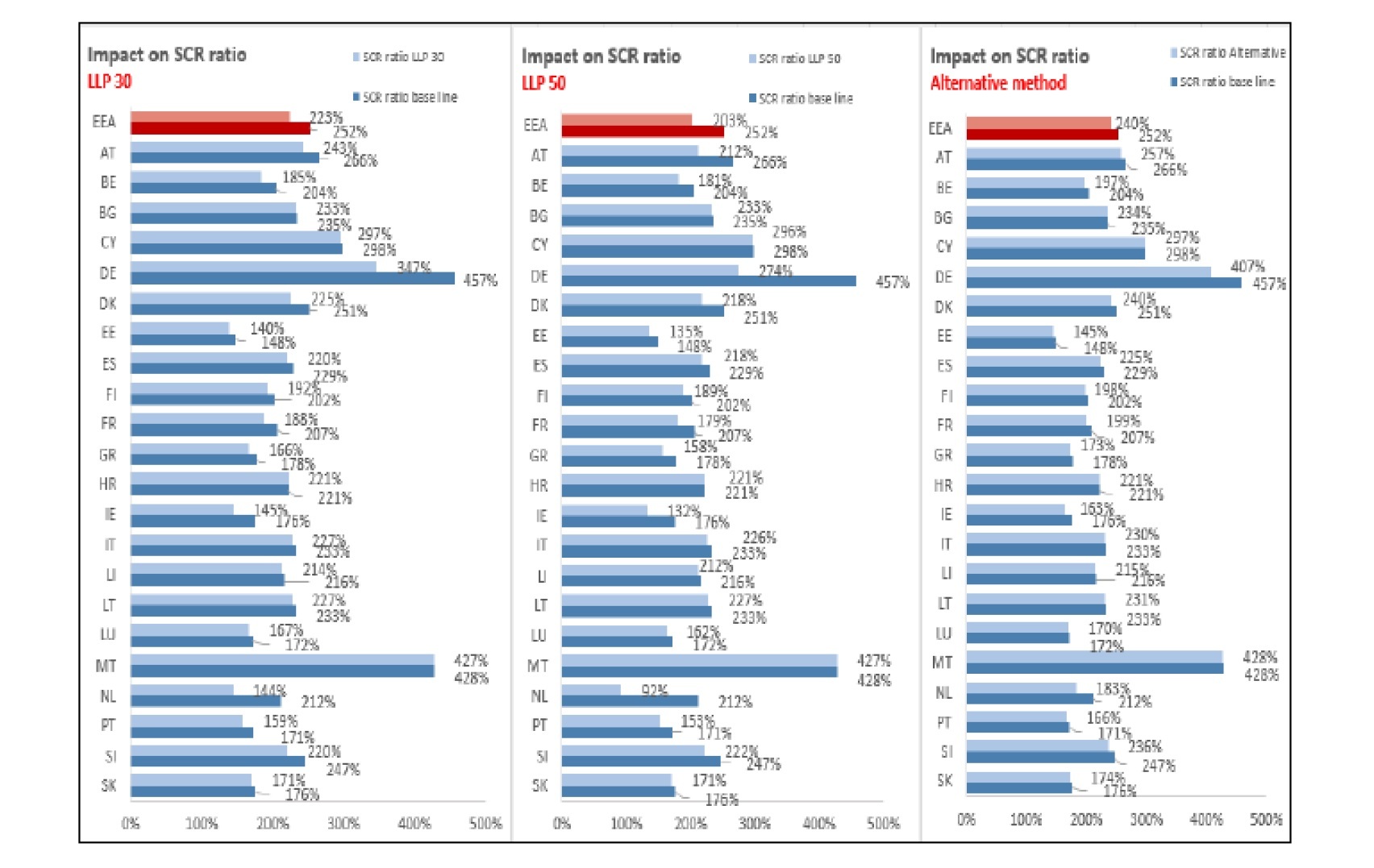

LLPを現行の20年から、30年、50年及び代替補外法に変更した場合のSCR比率への影響(2018年末ベース)は国によって大きく異なっている(全体の会社数は長期負債を有する299社)。

EEA全体では、オプション3(LLP 30年)は、SCR比率を30%ポイント低下させ、オプション4(LLP 50年)は、SCR比率を49%ポイント低下させ、オプション5(代替補外法)は、SCR比率を12%ポイント低下させる。

国別に見ると、以下の図表の通りとなっている。

LLPを現行の20年から、30年、50年及び代替補外法に変更した場合のSCR比率への影響(2018年末ベース)は国によって大きく異なっている(全体の会社数は長期負債を有する299社)。

EEA全体では、オプション3(LLP 30年)は、SCR比率を30%ポイント低下させ、オプション4(LLP 50年)は、SCR比率を49%ポイント低下させ、オプション5(代替補外法)は、SCR比率を12%ポイント低下させる。

国別に見ると、以下の図表の通りとなっている。

ドイツとオランダでの影響が大きく、ドイツの場合、現行の457%が、オプション3で347%、オプション4で274%となり、オランダの場合、現行の212%が、オプション3で144%、オプション4で92%となる。一方で、フランスの場合、現行の207%が、オプション3で188%、オプション4で179%、イタリアの場合、現行の233%が、オプション3で227%、オプション4で226%と、相対的に影響が限定されている。

EIOPAは、また個々の会社ベース(会社名は非公表)の影響も公表している。

これによれば影響が非常に多様であることが示されているが、例えばSCR比率への絶対的な影響が100%ポイントとなる会社数は、オプション3で27社、オプション4で56社、オプション5で7社となっている。さらに、SCR比率が100%未満となる会社数は、オプション3で5社、オプション4で13社、オプション5で2社となっている。なお、オプション5は、大多数の通貨について、技術的準備金に何らの重大な変更をもたらさないか、又はわずかな増加しかもたらさない。豪ドル、米ドル、英ポンドでは技術的準備金の減少が想定される。

EIOPAは、また個々の会社ベース(会社名は非公表)の影響も公表している。

これによれば影響が非常に多様であることが示されているが、例えばSCR比率への絶対的な影響が100%ポイントとなる会社数は、オプション3で27社、オプション4で56社、オプション5で7社となっている。さらに、SCR比率が100%未満となる会社数は、オプション3で5社、オプション4で13社、オプション5で2社となっている。なお、オプション5は、大多数の通貨について、技術的準備金に何らの重大な変更をもたらさないか、又はわずかな増加しかもたらさない。豪ドル、米ドル、英ポンドでは技術的準備金の減少が想定される。

3|オプションの評価(長所・短所)

各オプションの「3―「リスクフリー金利の補外」に関する問題」で想定された問題に対する評価は以下の通りとなっている。

各オプションの「3―「リスクフリー金利の補外」に関する問題」で想定された問題に対する評価は以下の通りとなっている。

5―まとめ

以上、今回のレポートでは、ソルベンシーIIの2020年のレビューに関するCPのうちの、「リスクフリー金利の補外」に関する内容を報告した。

次回のレポートでは、「マッチング調整(MA)」等に関する内容について報告する。

次回のレポートでは、「マッチング調整(MA)」等に関する内容について報告する。

(2019年11月26日「保険・年金フォーカス」)

このレポートの関連カテゴリ

関連レポート

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(1)-2020年レビューに向けてのEC及び監督当局の動向-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(2)-CPの内容及び提案等の概要-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(4)-マッチング調整及び移行措置等について-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(5)-ボラティリティ調整について(その1)-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(6)-ボラティリティ調整について(その2)-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(7)-株式リスクに関する措置-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(8)-技術的準備金-

- EUソルベンシーIIの動向-EIOPAがUFR(終局フォワードレート)算出のための方法論に関するCPの最終報告書を公表-

- EIOPAが監督上の報告と公衆開示の比例性向上に関するCPを公表-2020年のソルベンシーII改革に向けた動き-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(9)-自己資本-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

| 2025/09/12 | 数字の「48」に関わる各種の話題-48という数字は、結構いろいろな場面で現れてくるようだ- | 中村 亮一 | 研究員の眼 |

| 2025/09/02 | 欧州大手保険グループの2025年上期末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック- | 中村 亮一 | 基礎研レポート |

新着記事

-

2025年10月08日

国内株式投信の売り一巡か?~2025年9月の投信動向~ -

2025年10月08日

若者消費の現在地(3)こだわりが生む選択の主体性~データで読み解く20代の消費行動 -

2025年10月08日

Investors Trading Trends in Japanese Stock Market:An Analysis for September 2025 -

2025年10月07日

投資部門別売買動向(25年9月)~事業法人は52カ月連続買い越し~ -

2025年10月07日

保険会社の再建・破綻処理における実務基準の市中協議(欧州)-欧州保険協会からの意見

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(3)-リスクフリー金利の補外について-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(3)-リスクフリー金利の補外について-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.