- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 中期経済見通し(2019~2029年度)

中期経済見通し(2019~2029年度)

経済研究部 経済研究部

文字サイズ

- 小

- 中

- 大

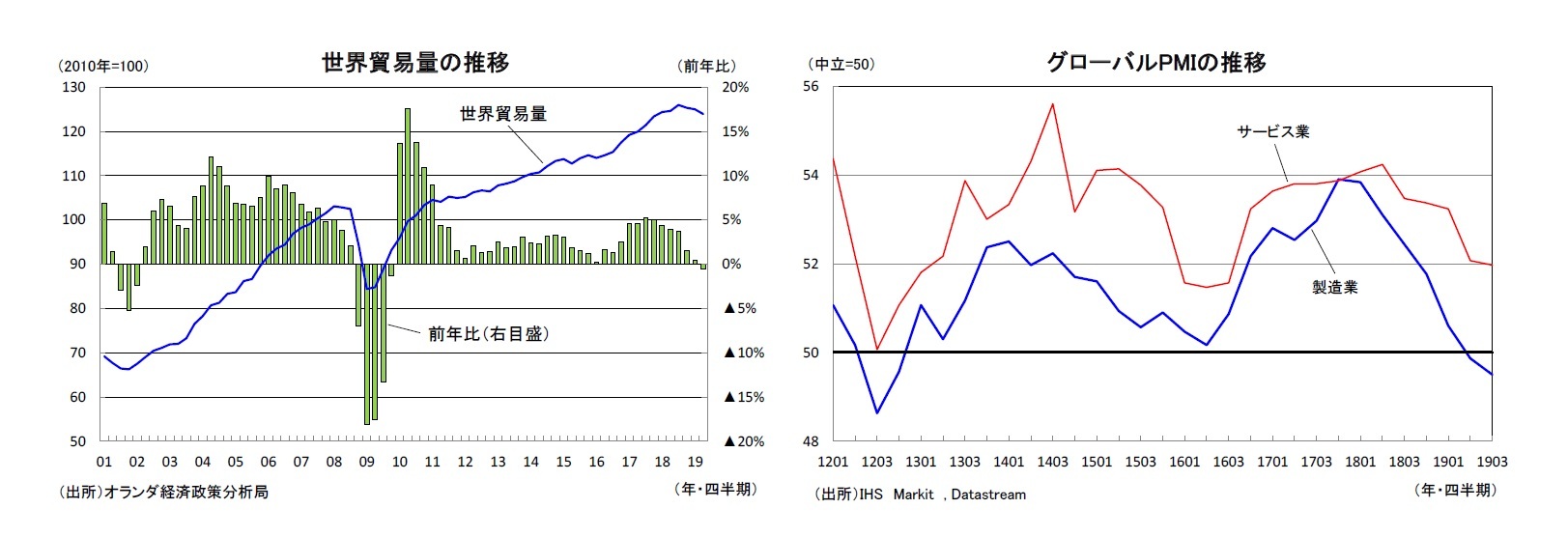

1. 製造業を中心に減速する世界経済

世界経済は製造業を中心に減速している。製造業の生産活動はIT関連需要の減退などから調整局面入りしており、世界貿易量は米中貿易摩擦の影響もあり2018年後半以降伸び率が大きく低下し、2019年入り後はマイナスに転じている。一方、世界金融危機以降、各国・地域の中央銀行が緩和的な金融政策を続けていることもあり、国内需要、非製造業は一定の底堅さを維持している。

世界の景況感を示すIHS MarkitのグローバルPMI(購買担当者指数)は製造業では中立水準の50を下回っているのに対し、サービス業は50を上回る水準を続けており、世界経済が全体として失速する事態は避けられている。ただし、サービス業の景況感もこのところ弱含んでおり、製造業の悪化が非製造業に波及するリスクは徐々に高まっている。

世界経済の成長率は2017年の3.7%から2018年に3.5%へと伸びが鈍化した後、2019年は3%程度と世界金融危機以降では最も低い伸びにとどまることが見込まれる。

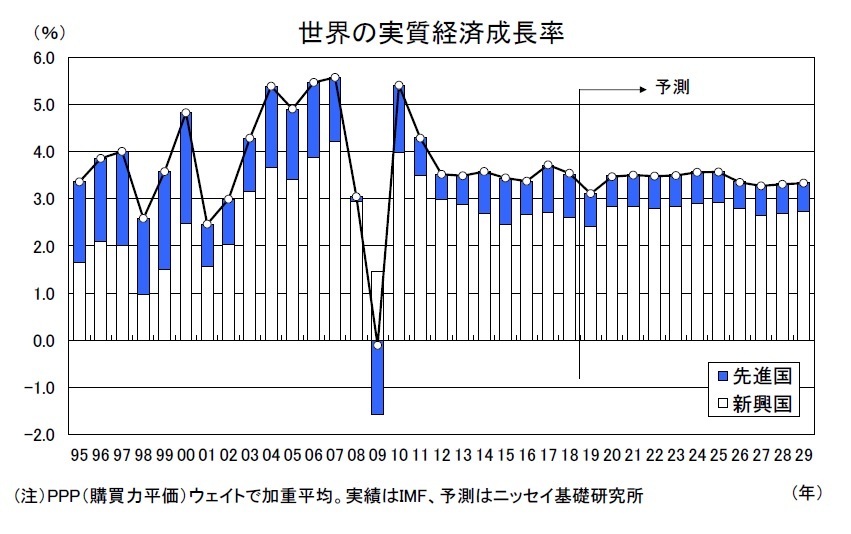

足もとの世界経済の減速は循環的な側面も強いため、米中貿易摩擦のさらなる激化が避けられれば、製造業サイクルの底打ちに伴い2020年代初頭にかけて3%台半ばまで持ち直すことが予想される。その後は、すでに生産年齢人口が減少に転じている中国をはじめとした新興国の成長率鈍化を反映し、2020年代半ば以降の世界経済の成長率は3%台前半まで低下するだろう。

足もとの世界経済の減速は循環的な側面も強いため、米中貿易摩擦のさらなる激化が避けられれば、製造業サイクルの底打ちに伴い2020年代初頭にかけて3%台半ばまで持ち直すことが予想される。その後は、すでに生産年齢人口が減少に転じている中国をはじめとした新興国の成長率鈍化を反映し、2020年代半ば以降の世界経済の成長率は3%台前半まで低下するだろう。先行きの成長率を先進国、新興国に分けてみると、新興国の成長率が先進国を上回る状態が続くものの、少子高齢化に伴う潜在成長率の低下を背景に成長率の低下幅は先進国よりも大きくなるだろう。

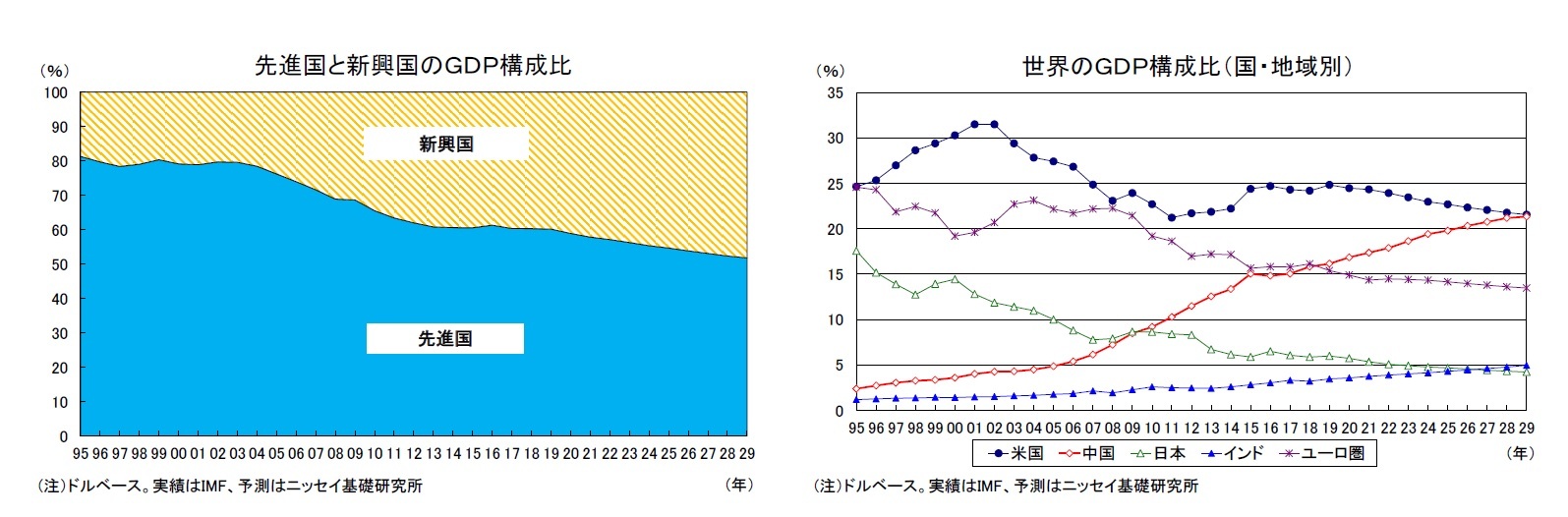

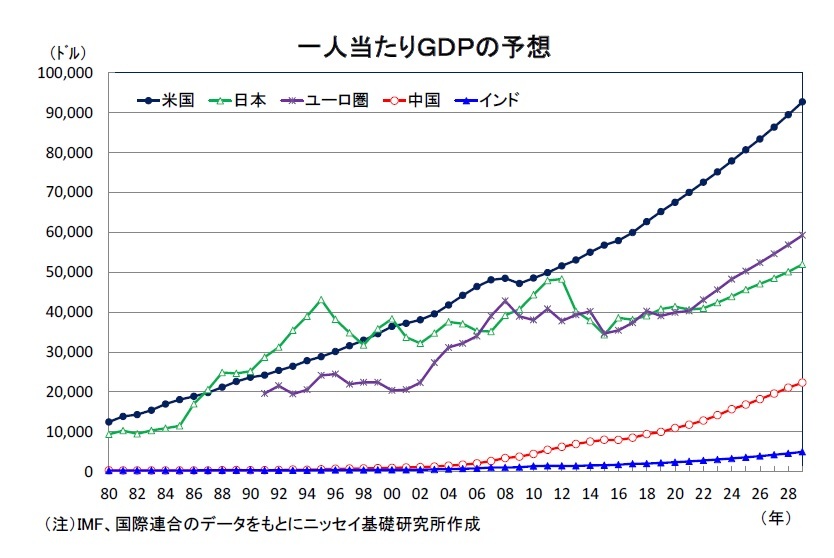

一人当たりGDP(ドルベース)でみると、日本は1980年代後半から1990年代まで米国を上回っていたが、2000年頃にその関係が逆転した後は一貫して米国を下回っている。2018年の日本の一人当たりGDPは米国の6割強の水準となっているが、今後10年間の成長率は米国を下回ることが予想されるため、両国の格差は若干拡大することになろう。

一人当たりGDP(ドルベース)でみると、日本は1980年代後半から1990年代まで米国を上回っていたが、2000年頃にその関係が逆転した後は一貫して米国を下回っている。2018年の日本の一人当たりGDPは米国の6割強の水準となっているが、今後10年間の成長率は米国を下回ることが予想されるため、両国の格差は若干拡大することになろう。一方、日本のGDPの水準は国全体では2010年に中国に抜かれたが、一人当たりGDPでみれば2018年時点でも中国の4倍強となっている。先行きの成長率は中国が日本を大きく上回るため、両国の差はさらに縮小するが、2029年でも日本の一人当たりGDPは中国の2倍以上の水準を維持するだろう。また、予測期間末にかけて国全体のGDPは日本を上回ることが予想されるインドだが、一人当たりGDPでみれば現時点では日本の5%程度となっており、10年後でも10%弱の水準にとどまるだろう。

2.海外経済の見通し

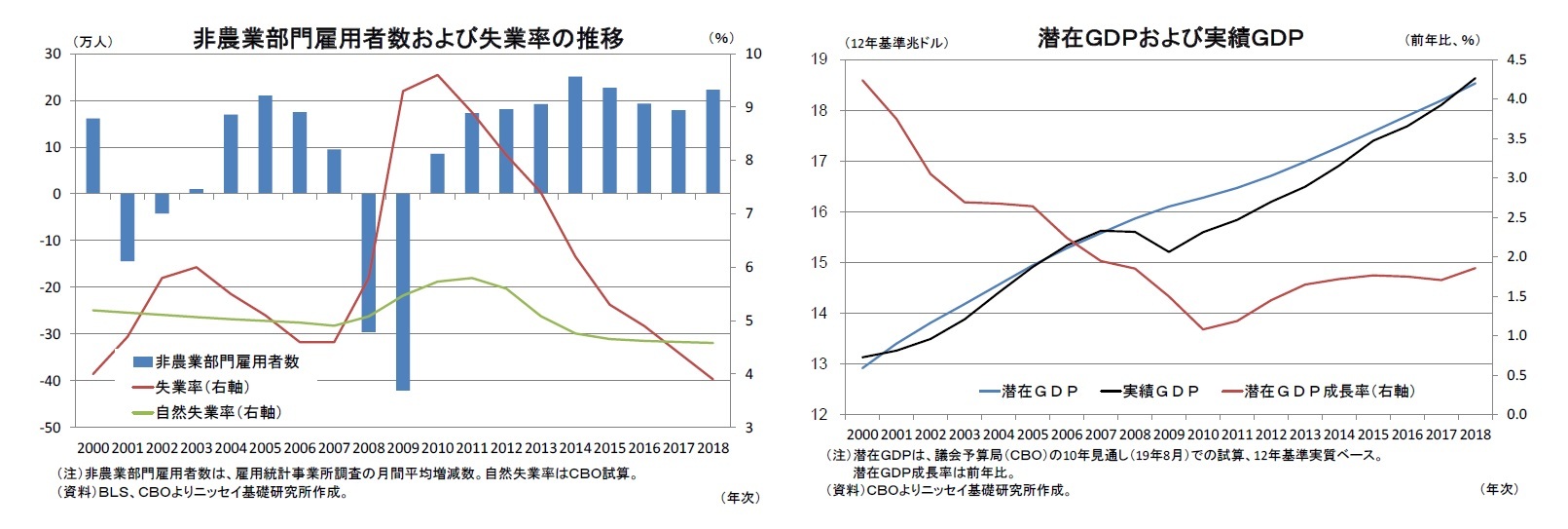

米国経済は金融危機に伴い2009年の実質GDP成長率(以下、成長率)が前年比▲2.5%に落ち込んだあと、2010年以降は景気拡大が持続しており、拡大期間は戦後最長を更新している。これらの景気拡大は、労働市場の回復を背景にした個人消費が主導している。米雇用者数は2011年以降の月間増加ペースが、人口増加に伴う新規労働市場参入者を吸収するのに必要な10万人を大幅に上回る10万人台後半~20万人台前半となっている。また、失業率も2018年(平均)が3.9%と1969年(3.5%)以来の水準に低下したほか、議会予算局(CBO)が推計する自然失業率(4.6%)を大幅に下回っている。このため、労働市場は完全雇用に近いとの見方が強まっている。

一方、潜在成長率は、2000年代前半の3%台から、金融危機に伴う労働市場の毀損や企業の設備投資抑制などから2010年に1%近辺まで低下した後は回復基調が持続している。とくに、2018年は税制改革に伴う設備投資の拡大もあって2%弱の水準となった。もっとも、これは2000年代前半の水準を依然として大幅に下回っている。

潜在成長率見通しは、設備投資の拡大に伴う生産性の改善を通じて2020年代前半に2%近辺の水準まで一段の回復を見込む。しかし、米国でも人口の高齢化進展に伴い、労働投入の伸びが趨勢的に低下するため、潜在成長率の回復は持続せず、予測期間の最終年(2029年)の1%台後半まで再び低下すると予想する。

もっとも、その後は成長押上げ効果の剥落に加え、労働市場が完全雇用に近い中、雇用の伸び鈍化が避けられないことから、潜在成長率を上回る伸びを維持するのは困難とみられる。当研究所は2029年までの予測期間を通じて概ね潜在成長率並みの成長が持続すると予想する。この結果、2020~2029年の平均成長率は1.8%と金融危機後10年間(2010~2019年)の同2.3%を下回る成長に留まろう。

米国経済に対するリスクとしては、トランプ大統領による保護主義的な通商政策などを含む米国内政治が挙げられる。当研究所では米中をはじめ関税を多用する通商政策は関税の段階的な撤廃に軌道修正されると予想しているが、関税策の強化など通商政策の不透明感が持続する場合には景気の押下げ要因となろう。さらに、与野党対立に伴う政治の機能不全や、2020年の大統領選挙で民主党が政権を奪回する場合には、減税策の見直しや規制強化など米経済への影響が懸念される。

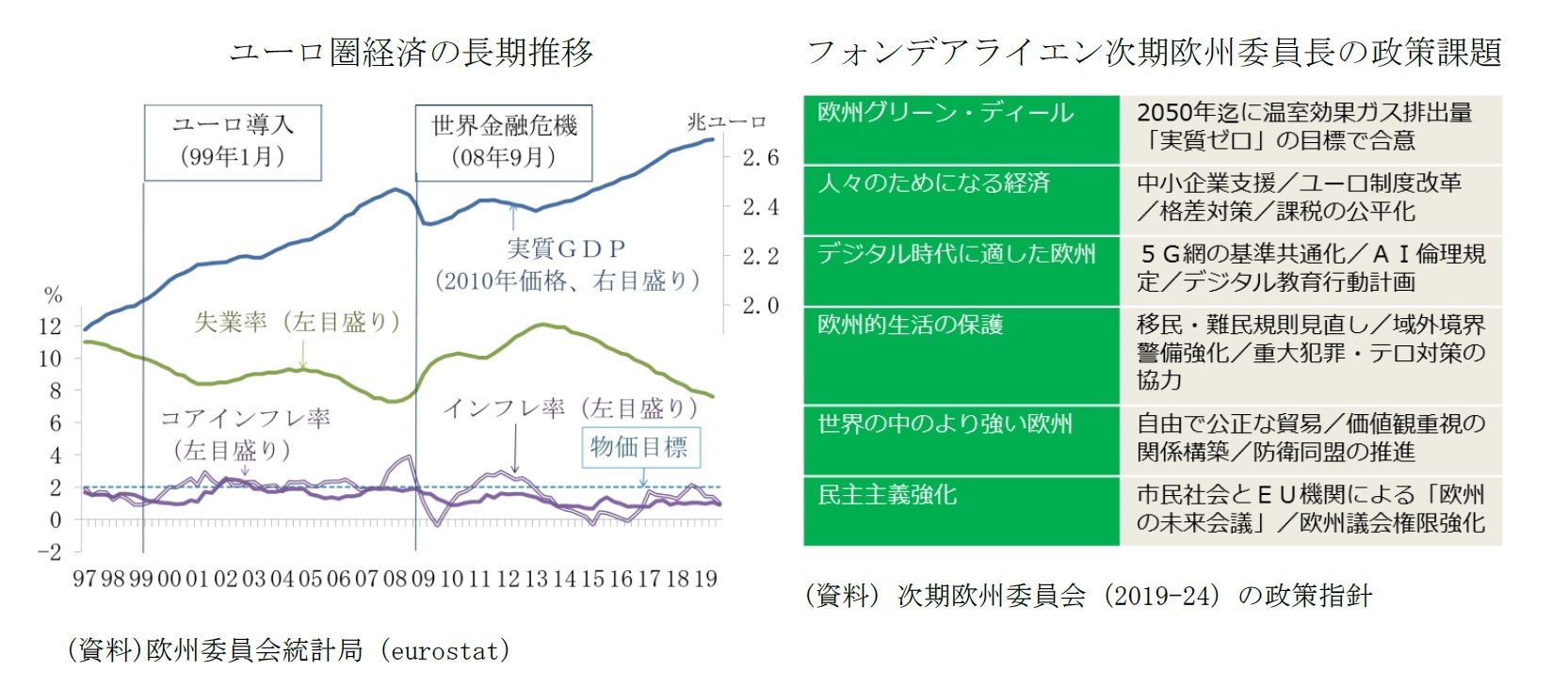

ユーロ圏経済は、世界金融危機とユーロ圏内に拡大した債務危機の影響による景気後退局面を脱した後、およそ6年にわたって、緩やかな拡大を続けてきた。2017年には実質GDP成長率は2.5%まで加速したが、2018年半ば以降、米中対立の激化と中国経済の減速、英国のEU離脱を巡る不透明感、環境規制厳格化などの影響で拡大の勢いが鈍っている。特に、製造業依存度の高いドイツの失速が目立つが、欧州中央銀行(ECB)の著しく緩和的な金融政策とやや拡張的な財政政策が支えとなり、ユーロ圏全体の景気後退局面入りは回避されるだろう。

実質GDPは、2019~2020年の低成長の後、2021年に潜在成長率並みの成長ペースに回復する見通しであり、2020~2029年の平均は2010~2019年と同じ1.4%となる。2020年までの低成長で内生的なインフレ圧力は弱い状態が続くため、「2%未満」というECBの目標圏への収斂は2021~2022年となる。2020~2029年の年平均のインフレ率は1.6%とGDPギャップと労働市場のスラック解消のプロセスにあった2010~2019年の1.4%を上回る見通しだ。

ECBは、景気の底入れと物価の持ち直しを確認した上で、2021年に金融緩和の縮小に動き出すが、そのペースは緩やかなものとなるだろう。

ECBの総裁は、2019年までの8年間、非伝統的政策を打ち出すことでユーロ危機の収束、デフレ・リスク回避に力を尽くしたドラギ総裁からラガルド総裁に交替する。ラガルド次期総裁は、予見可能な将来にわたり金融政策が極めて緩和的であることが必要との認識とともに2003年以来となる「金融政策の枠組みの見直し」にも意欲を示している。

過去10年間、ユーロ圏のマクロ政策運営では、過剰債務を抱える国が信用回復のため財政緊縮を求められたことと、ユーロ制度の欠陥を補う必要があったことから、結果としてECBが大きな役割を担ってきた。しかし、金融政策の追加的な対応の余地が乏しくなり、且つ、金融緩和の長期化によって副作用への懸念が増大していることから、今後は、金融政策と財政政策のバランスは変わらざるを得ない。適切なルールの下で、圏内と一国内の格差の是正、気候変動やデジタル化対応など、新たな課題の解決に財政を有効活用できるかが、より強い欧州への鍵となる。

2019年10月31日に予定されている英国のEU離脱の影響は、どのような経路を辿るかによって変わるが、予測期間を通して、ユーロ圏経済に影響を及ぼし続ける可能性は高い。「合意あり離脱」の場合には、現状を維持する「移行期間」に入り、包括的なFTAの協議が始まるが、移行期間の期限である2020年末までの合意は不可能だろう。「合意あり離脱」で、FTAの発効までをカバーする「移行期間」の延長や「つなぎ協定」の締結などがなければ、激変は生じ得る。「合意なき離脱」の場合、英国とEUがそれぞれ準備した対策によって、当初想定されていたよりも、短期的な混乱は抑えられる見通しだ。しかし、零細企業等の対応には限界があり、サプライ・チェーンに混乱が生じることによる下押し圧力はユーロ圏にも及ぶ。英国とEUの協議も難航は必至となり、今回の中期見通しの予測期間終了時点でも、新たな関係が見通せるようになっていない可能性がある。

(2019年10月15日「Weekly エコノミスト・レター」)

関連レポート

- 中期経済見通し(2018~2028年度)

- 2019・2020年度経済見通し-19年4-6月期GDP2次速報後改定

- 米国経済の見通し-引き続きトランプ大統領のチキンゲームに翻弄される米国経済

- 中国経済の見通し-7月の景気インデックスは5.99%へ低下、中国経済はこのまま失速するのか?

- 【アジア・新興国】東南アジア経済の見通し~輸出停滞続くも、政策動員により内需は底堅さを維持、景気下げ止まりへ

- インド経済の見通し~景気対策により年後半に底入れも、雇用悪化や輸出停滞で緩慢な成長が続くと予想(2019年度+6.0%、2020年度+6.7%)

- オーストラリア経済の見通し-4-6月期は政府部門と外需が牽引。先行きは政策効果に期待も、外需減速で緩やかな成長が継続

- ブラジル経済の見通し-4-6月期は景気後退を回避も低調。先行きも緩やかな成長が継続。

- ロシア経済の見通し-低成長が続くロシア経済。潜在成長率の上昇に向けた国家事業も、その効果は限定的か。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!経済研究部

経済研究部

経済研究部のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/10 | 中期経済見通し(2025~2035年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2024/10/11 | 中期経済見通し(2024~2034年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2023/10/12 | 中期経済見通し(2023~2033年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2022/12/20 | Medium-Term Economic Outlook (FY2022 to FY2032)(October 2022) | 経済研究部 | Weekly エコノミスト・レター |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中期経済見通し(2019~2029年度)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中期経済見通し(2019~2029年度)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.