- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 米国保険業界の資産運用アウトソーシング-米国保険監督官協会(NAIC)のデータから-

2019年07月23日

文字サイズ

- 小

- 中

- 大

はじめに

保険事業は保険商品を通じて人々や企業に保障を提供する事業である。お金の動きに目を向ければ、保険会社は、多くの契約者から保障を得るための代価として支払われる保険料を収受し、そのお金をプールしておいて、保障対象者が保険金の支払い条件に該当する状況に陥った場合に資金プールからお金を引き出して保険金として支払う。一般的には、保険会社が保険料としてお金を受け取ってから保険金として支払うまでには相応の時間が経過するので、その間、保険会社は資金プールを遊ばせておく訳にはいかないと、運用して運用収益を稼ぎ、保険金の支払い財源または契約者への配当財源に充てることになる。保険料の算出においても一定の運用収益の発生を前提にして計算が行われる。

このように資産運用は保険会社にとって必須の業務であるが、最近は、資産運用のアウトソーシングが行われるようにもなってきている。

本レポートでは、米国保険会社のグループ外資産運用会社への資産運用アウトソーシングの状況を見る。主に使用する情報源は、米国保険監督官協会(NAIC)資本市場局の特別報告書「米国保険業界のグループ外投資運用会社を通じた運用、2016年末(U.S. Insurance Industry Unaffiliated Investment Management, Year-End 2016)」と「米国保険業界のグループ外投資運用会社へのアウトソーシング2017年末(U.S. Insurance Industry Outsourcing to Unaffiliated Investment Managers as of Year-End 2017)」である。

なお、NAICのこれらのレポートは生保会社だけではなく、損保会社、医療保険会社、権限保険会社(土地登記に関係する保険会社)、フラターナル組合(わが国の共済に相当)を含む全保険業態から成る米国保険業界全体を対象にしている。生保会社だけに限った情報ではないことにご留意いただきたい。

このように資産運用は保険会社にとって必須の業務であるが、最近は、資産運用のアウトソーシングが行われるようにもなってきている。

本レポートでは、米国保険会社のグループ外資産運用会社への資産運用アウトソーシングの状況を見る。主に使用する情報源は、米国保険監督官協会(NAIC)資本市場局の特別報告書「米国保険業界のグループ外投資運用会社を通じた運用、2016年末(U.S. Insurance Industry Unaffiliated Investment Management, Year-End 2016)」と「米国保険業界のグループ外投資運用会社へのアウトソーシング2017年末(U.S. Insurance Industry Outsourcing to Unaffiliated Investment Managers as of Year-End 2017)」である。

なお、NAICのこれらのレポートは生保会社だけではなく、損保会社、医療保険会社、権限保険会社(土地登記に関係する保険会社)、フラターナル組合(わが国の共済に相当)を含む全保険業態から成る米国保険業界全体を対象にしている。生保会社だけに限った情報ではないことにご留意いただきたい。

1――グループ外資産運用会社への資産運用アウトソーシングを実施している保険会社数(2017年末)

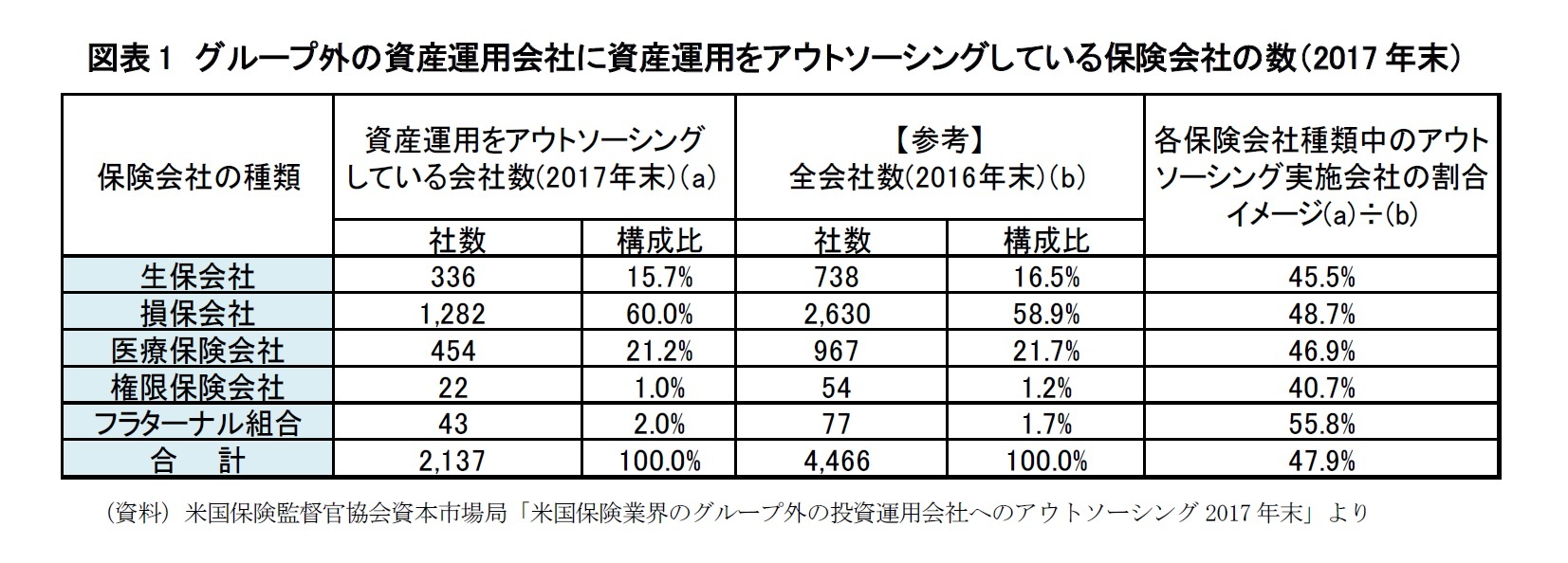

図表1は、米国において、グループ外の資産運用会社に資産運用をアウトソーシングしている保険会社の数を、保険会社のタイプ別に表したものである。

NAICの2017年版のレポートによると、2017年末現在、米国の全保険会社4,335社中、その49%、2,137社がグループ外の資産運用会社に資産運用のアウトソーシングを実施していたとのことである。

その2,137社の保険会社種類(保険業態)別の内訳が図表1の左側である。2,137社中の336社(15.7%)が生保会社であった。アウトソーシングを実施している損保会社数は生保の3.8倍、1,282社で、全アウトソーシング実施会社中の60%を占めた。このボリュームの違いは、そのまま米国における生保会社数と損保会社数の差を反映している。米国では生保会社数は損保会社数の3分の1に満たない。

図表1の中程には2016年末の各保険業態ごとの全ての会社数を記載してある。2016年末から2017年末までの間に経営統合等もあって、全ての保険業態を含む合計保険会社数は4,466社から4,335社に減少したが、2017年末時点の保険業態ごとの内訳がわからない。次善策としてここではNAICの2016年版のレポートに記載のあった2016年末時点の保険業態ごとの全会社数を記載してある。

図表1の右側は、2017年末時点の保険業態ごとのアウトソーシング実施会社数が、2016年末時点の保険業態ごとの全会社数の何%にあたるかを見ることで、各保険業態における資産運用アウトソーシングの浸透状況を確かめたものである。これで見ると各保険業態とも、全会社中の5割弱の会社にまで、資産運用のアウトソーシングが広がってきているようである。

NAICの2017年版のレポートによると、2017年末現在、米国の全保険会社4,335社中、その49%、2,137社がグループ外の資産運用会社に資産運用のアウトソーシングを実施していたとのことである。

その2,137社の保険会社種類(保険業態)別の内訳が図表1の左側である。2,137社中の336社(15.7%)が生保会社であった。アウトソーシングを実施している損保会社数は生保の3.8倍、1,282社で、全アウトソーシング実施会社中の60%を占めた。このボリュームの違いは、そのまま米国における生保会社数と損保会社数の差を反映している。米国では生保会社数は損保会社数の3分の1に満たない。

図表1の中程には2016年末の各保険業態ごとの全ての会社数を記載してある。2016年末から2017年末までの間に経営統合等もあって、全ての保険業態を含む合計保険会社数は4,466社から4,335社に減少したが、2017年末時点の保険業態ごとの内訳がわからない。次善策としてここではNAICの2016年版のレポートに記載のあった2016年末時点の保険業態ごとの全会社数を記載してある。

図表1の右側は、2017年末時点の保険業態ごとのアウトソーシング実施会社数が、2016年末時点の保険業態ごとの全会社数の何%にあたるかを見ることで、各保険業態における資産運用アウトソーシングの浸透状況を確かめたものである。これで見ると各保険業態とも、全会社中の5割弱の会社にまで、資産運用のアウトソーシングが広がってきているようである。

2―― 保険会社の規模別に見たアウトソーシング実施状況

1|管理運用資産の規模別に見たアウトソーシング実施会社の割合(2017年末 全保険会社タイプ混合)

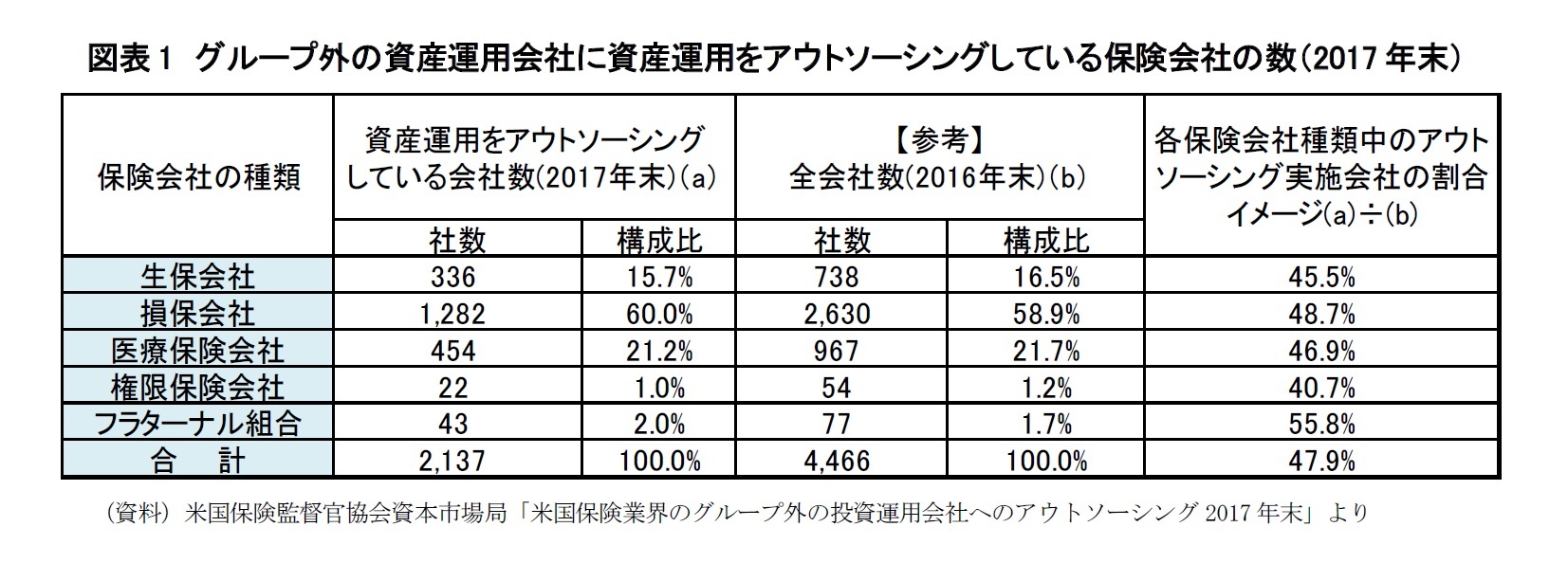

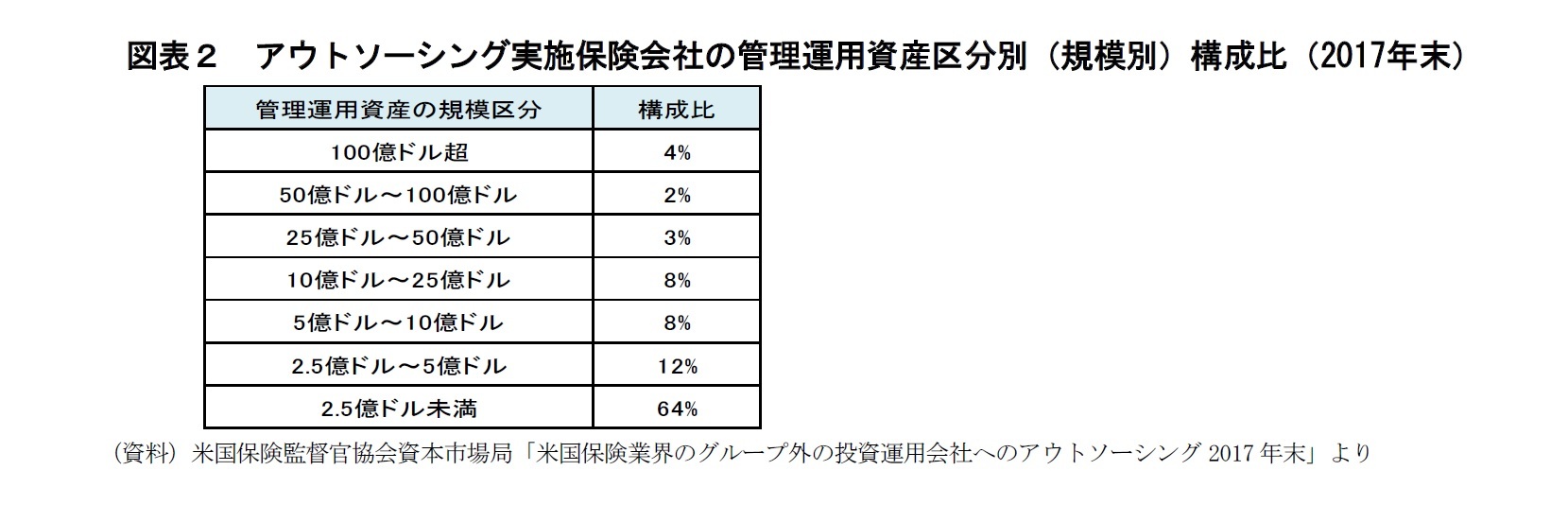

図表2は、2017年末のアウトソーシング実施2,137社を、管理運用している資産の規模区分別に分類して、各規模区分に属する会社数の構成比を見たものである。生保、損保、医療保険会社等の各業態別の統計はなく、全ての業態の保険会社をひとまとめにした混合状態で見た構成比の状況である。

管理運用資産「2.5億ドル未満」の会社数が、グループ外の資産運用会社にアウトソーシングを行っている米国保険会社数の64%を占め、最大の構成比を持つ規模区分となっている。次が「2.5億ドル~5億ドル」の12%で、規模が小さいほど構成比が高い状況は顕著である。

図表2は、2017年末のアウトソーシング実施2,137社を、管理運用している資産の規模区分別に分類して、各規模区分に属する会社数の構成比を見たものである。生保、損保、医療保険会社等の各業態別の統計はなく、全ての業態の保険会社をひとまとめにした混合状態で見た構成比の状況である。

管理運用資産「2.5億ドル未満」の会社数が、グループ外の資産運用会社にアウトソーシングを行っている米国保険会社数の64%を占め、最大の構成比を持つ規模区分となっている。次が「2.5億ドル~5億ドル」の12%で、規模が小さいほど構成比が高い状況は顕著である。

2|管理運用資産規模別・保険会社タイプ別アウトソーシング実施状況

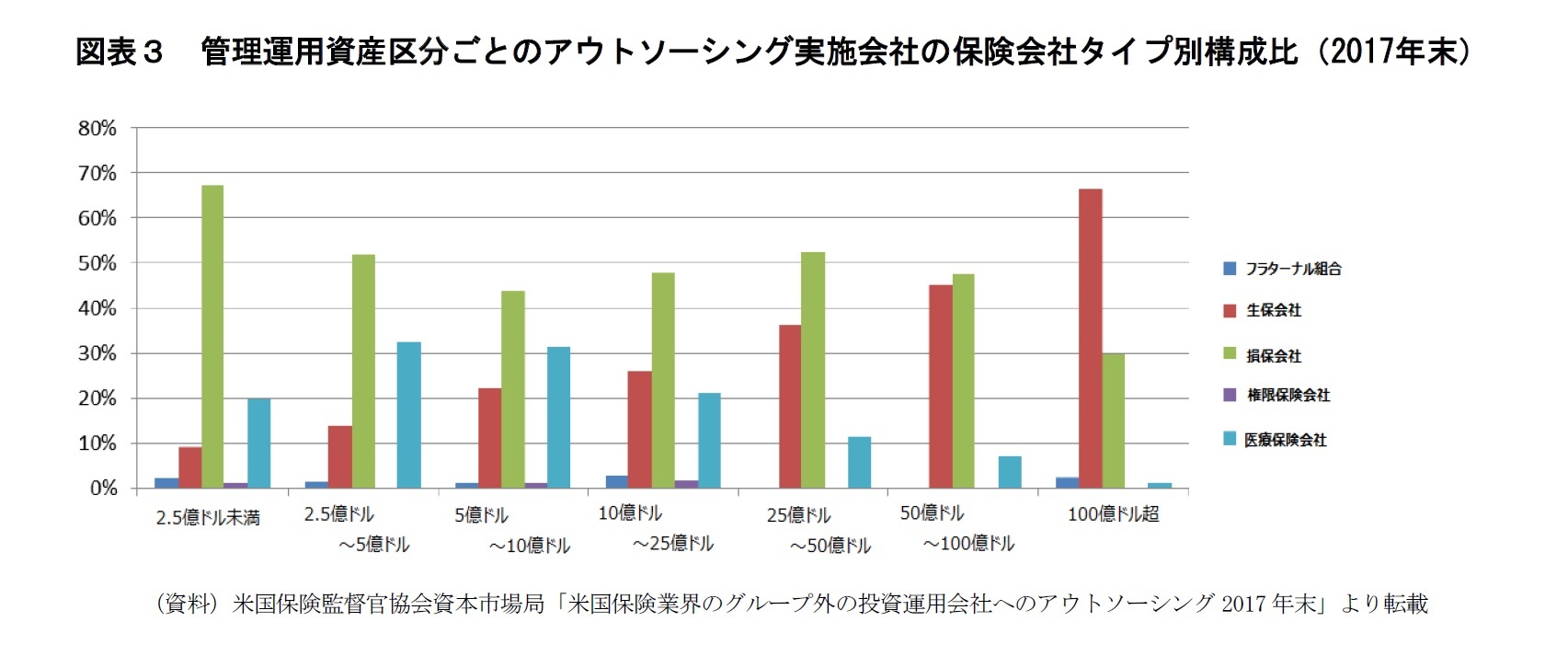

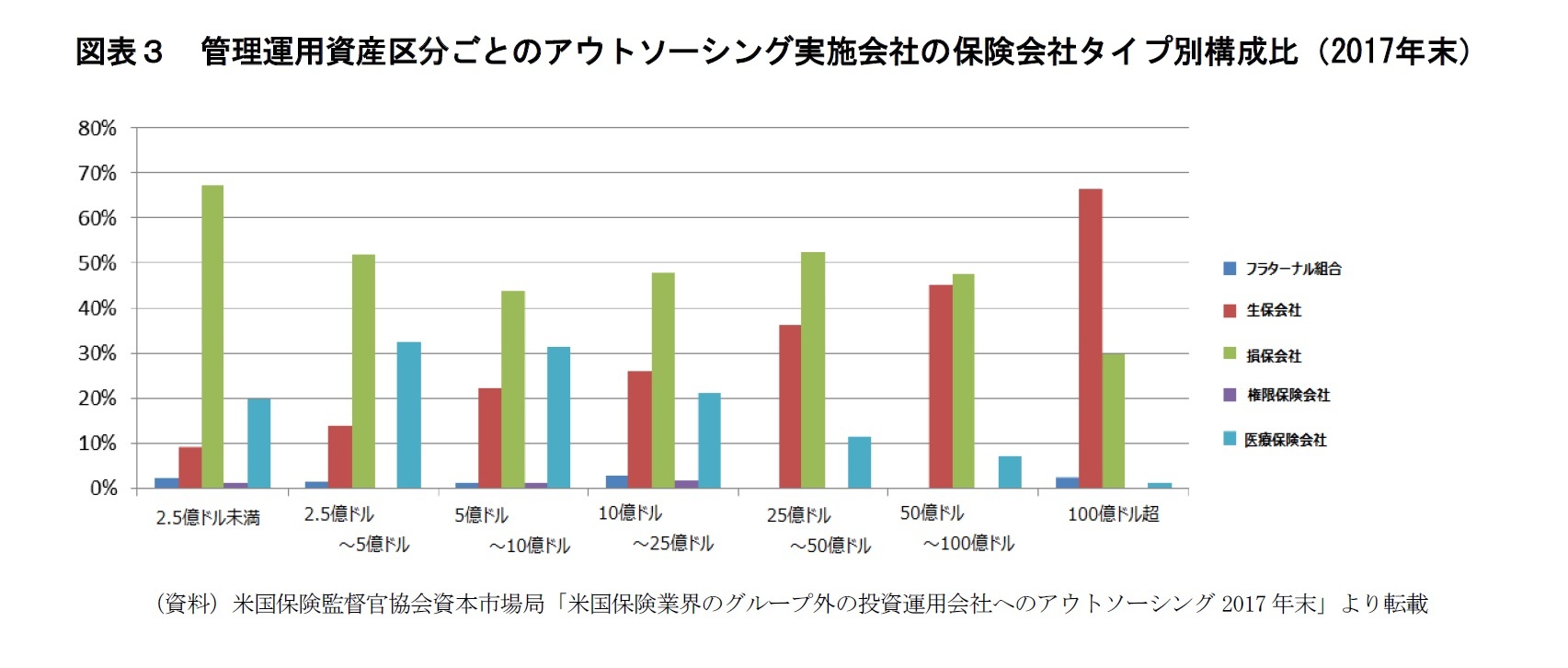

図表3は、管理運用資産による各規模区分ごとのアウトソーシング実施会社が、どのような保険業態の会社でどのように構成されているのかを見たものである。NAICのレポートには具体的な数値が記載されていないので、グラフイメージの転載でしかないが各規模区分における特徴がよくわかる。

「2.5億ドル未満」区分から「50億ドル~100億ドル」区分までの各区分の中では、損保会社が最大の構成比をもつ多数派となっている。ただし区分の規模が大きくなるごとに、各区分中に生保会社が占める割合が大きくなる。最大規模の「100億ドル超」区分の中では、アウトソーシングしている会社の66%という多数を生保会社が占めている。

図表3は、管理運用資産による各規模区分ごとのアウトソーシング実施会社が、どのような保険業態の会社でどのように構成されているのかを見たものである。NAICのレポートには具体的な数値が記載されていないので、グラフイメージの転載でしかないが各規模区分における特徴がよくわかる。

「2.5億ドル未満」区分から「50億ドル~100億ドル」区分までの各区分の中では、損保会社が最大の構成比をもつ多数派となっている。ただし区分の規模が大きくなるごとに、各区分中に生保会社が占める割合が大きくなる。最大規模の「100億ドル超」区分の中では、アウトソーシングしている会社の66%という多数を生保会社が占めている。

3――「総資産の10%超をグループ外の単一の資産運用会社にアウトソーシングしている会社」、「総資産の50%超をグループ外の資産運用会社にアウトソーシングしている会社」(2016年末)

1|保険会社タイプ別の状況(2016年末)

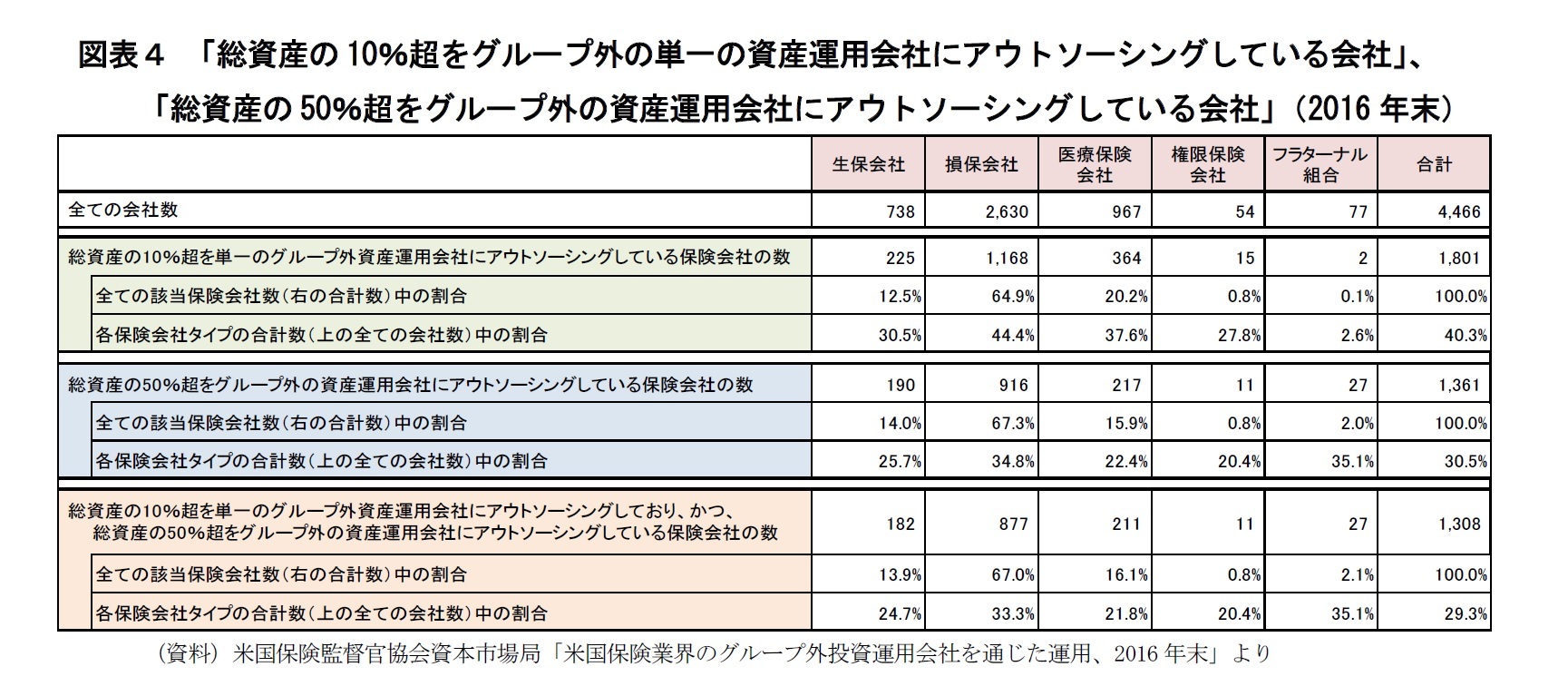

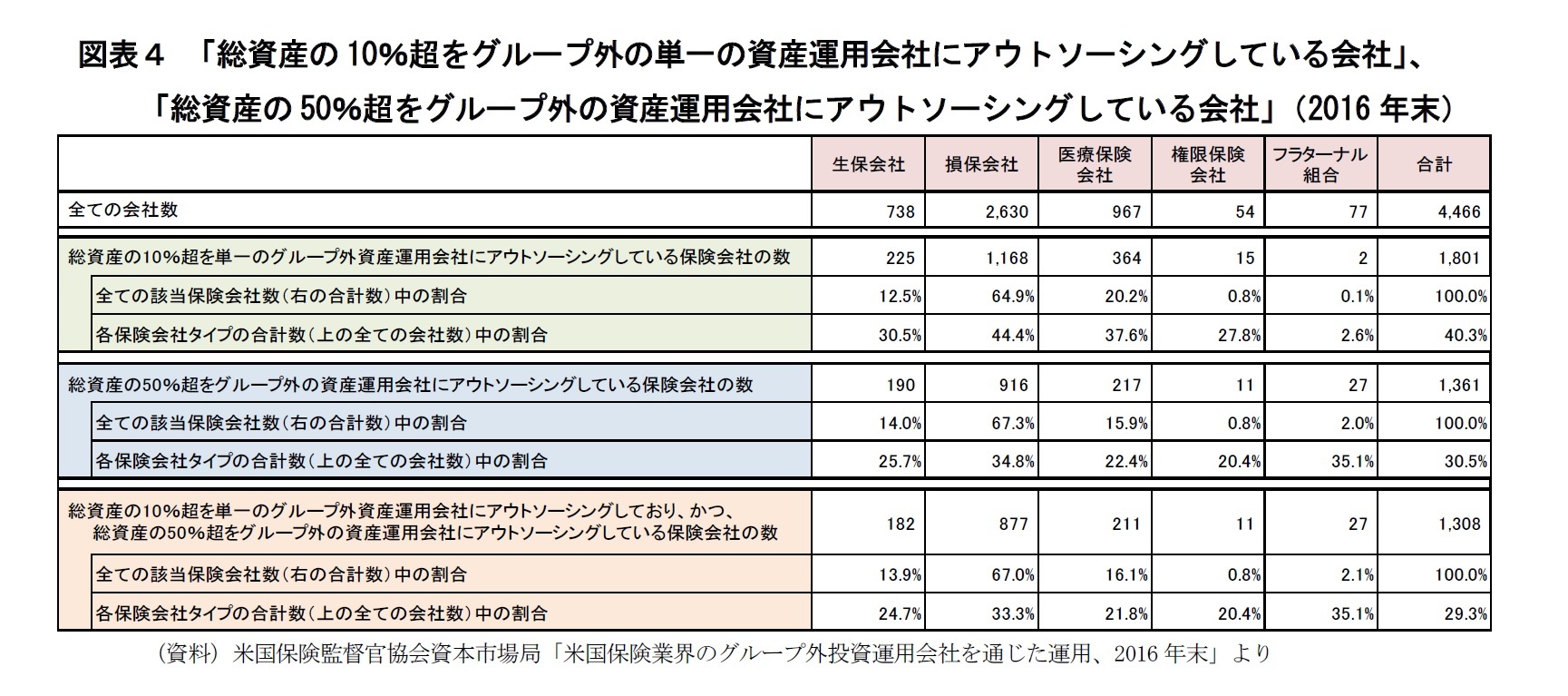

図表4は、「総資産の10%超を単一のグループ外資産運用会社にアウトソーシングしている保険会社」と「総資産の50%超をグループ外の資産運用会社にアウトソーシングしている保険会社」に着目した状況表である。詳細な数値が2017年版のレポートには出ていないので、2016年版のレポートを出典としている。そのため、前章までの数値とは一致しない。

図表4は、「総資産の10%超を単一のグループ外資産運用会社にアウトソーシングしている保険会社」と「総資産の50%超をグループ外の資産運用会社にアウトソーシングしている保険会社」に着目した状況表である。詳細な数値が2017年版のレポートには出ていないので、2016年版のレポートを出典としている。そのため、前章までの数値とは一致しない。

図表4によれば、2016年末現在、米国の保険会社4,466社のうち、約40.3%にあたる1,801社が、「総資産の10%超をグループ外の単一の資産運用会社にアウトソーシング」している。

また約30.5%にあたる1,361社は、「総資産の50%超をグループ外の資産運用会社にアウトソーシングしている」。そして、約29.3%、1,308社が、「総資産の10%超を単一のグループ外資産運用会社にアウトソーシング」しており、かつ「総資産の50%超をグループ外の資産運用会社にアウトソーシング」している。

これを生保会社についてだけ見れば、生保会社738社のうち、約30%にあたる225社が、「総資産の10%超をグループ外の単一の資産運用会社にアウトソーシング」している。また26%、190社が、「総資産の50%超をグループ外の資産運用会社にアウトソーシングしている」。そして、「総資産の10%超を単一のグループ外資産運用会社にアウトソーシングしており」、かつ「総資産の50%超をグループ外の資産運用会社にアウトソーシングしている」とする生保会社は全生保会社738社中の24.7%、182社存在する。

これに対し、損保会社では、「総資産の10%超を単一のグループ外資産運用会社にアウトソーシングしており」、かつ「総資産の50%超をグループ外の資産運用会社にアウトソーシングしている」とする会社は全損保会社2,630社中の33.3%、877社である。

また約30.5%にあたる1,361社は、「総資産の50%超をグループ外の資産運用会社にアウトソーシングしている」。そして、約29.3%、1,308社が、「総資産の10%超を単一のグループ外資産運用会社にアウトソーシング」しており、かつ「総資産の50%超をグループ外の資産運用会社にアウトソーシング」している。

これを生保会社についてだけ見れば、生保会社738社のうち、約30%にあたる225社が、「総資産の10%超をグループ外の単一の資産運用会社にアウトソーシング」している。また26%、190社が、「総資産の50%超をグループ外の資産運用会社にアウトソーシングしている」。そして、「総資産の10%超を単一のグループ外資産運用会社にアウトソーシングしており」、かつ「総資産の50%超をグループ外の資産運用会社にアウトソーシングしている」とする生保会社は全生保会社738社中の24.7%、182社存在する。

これに対し、損保会社では、「総資産の10%超を単一のグループ外資産運用会社にアウトソーシングしており」、かつ「総資産の50%超をグループ外の資産運用会社にアウトソーシングしている」とする会社は全損保会社2,630社中の33.3%、877社である。

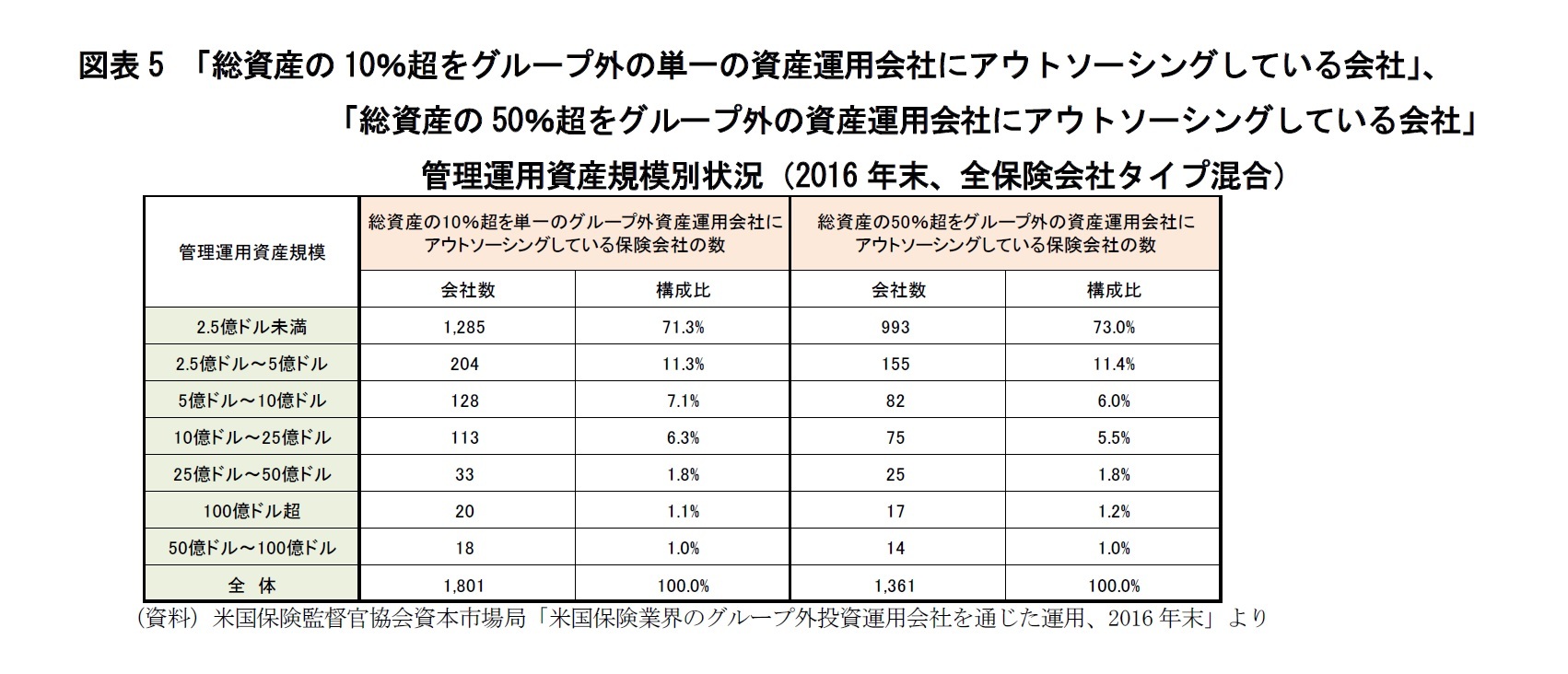

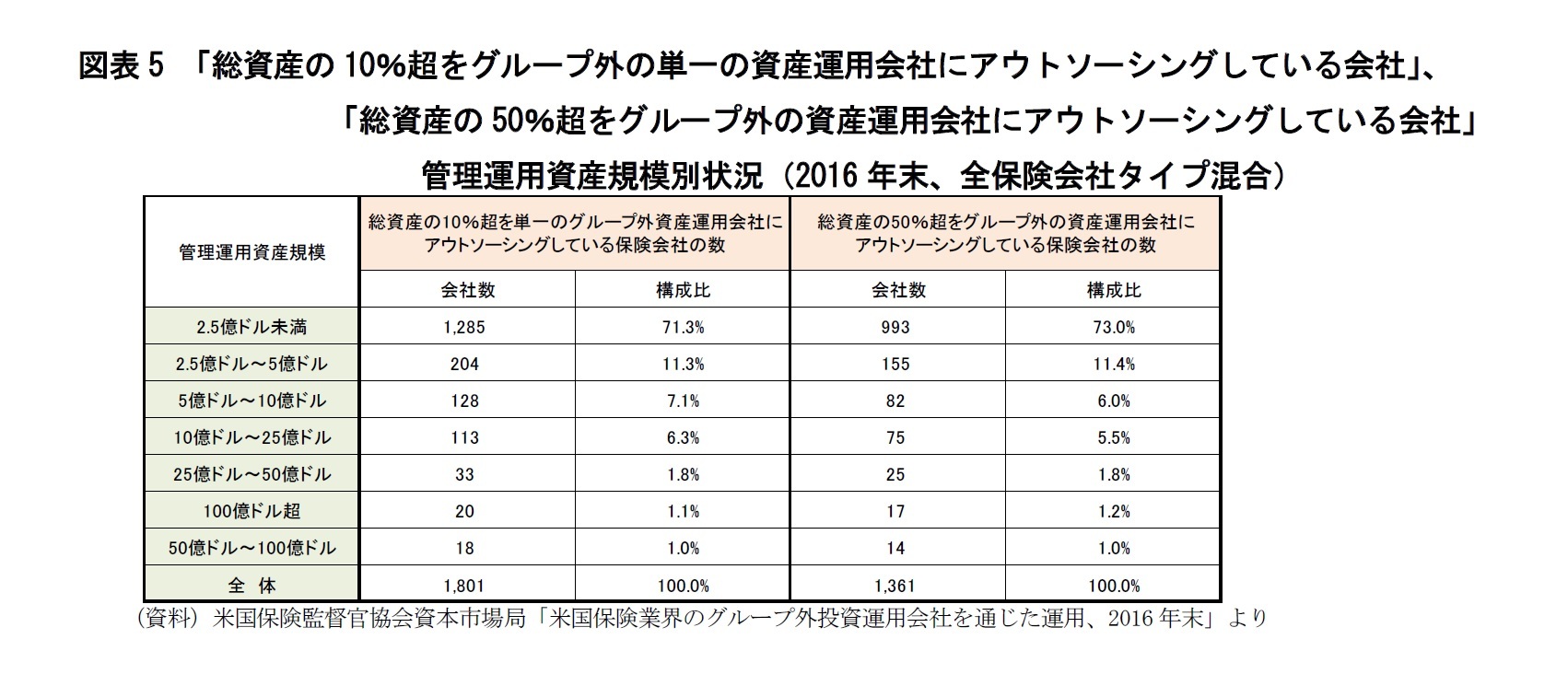

2|管理運用資産の規模区分別の状況(2016年末 全保険会社タイプ混合)

図表5は、上記のデータを管理運用資産の規模区分別に見たものである。こちらは保険業態別のデータはなく、全てのタイプをひとまとめにして見ている。

この表では、「総資産の10%超をグループ外の単一の資産運用会社にアウトソーシングしている会社」、「総資産の50%超をグループ外の資産運用会社にアウトソーシングしている会社」ともに、規模の小さい会社が占める割合が高い。

特に管理運用資産が2.5億ドル未満の小規模保険会社が、「総資産の10%超をグループ外の単一の資産運用会社にアウトソーシングしている会社」の71%、「総資産の50%超をグループ外の資産運用会社にアウトソーシングしている会社」全体の73%を占める、格段に構成比の大きい規模区分となっている。

小規模の保険会社にとっては、グループ外の資産運用会社にアウトソーシングすることが自らの資産の一部または全部を運用する、よりコスト効率の高い方法なのかもしれない。

図表5は、上記のデータを管理運用資産の規模区分別に見たものである。こちらは保険業態別のデータはなく、全てのタイプをひとまとめにして見ている。

この表では、「総資産の10%超をグループ外の単一の資産運用会社にアウトソーシングしている会社」、「総資産の50%超をグループ外の資産運用会社にアウトソーシングしている会社」ともに、規模の小さい会社が占める割合が高い。

特に管理運用資産が2.5億ドル未満の小規模保険会社が、「総資産の10%超をグループ外の単一の資産運用会社にアウトソーシングしている会社」の71%、「総資産の50%超をグループ外の資産運用会社にアウトソーシングしている会社」全体の73%を占める、格段に構成比の大きい規模区分となっている。

小規模の保険会社にとっては、グループ外の資産運用会社にアウトソーシングすることが自らの資産の一部または全部を運用する、よりコスト効率の高い方法なのかもしれない。

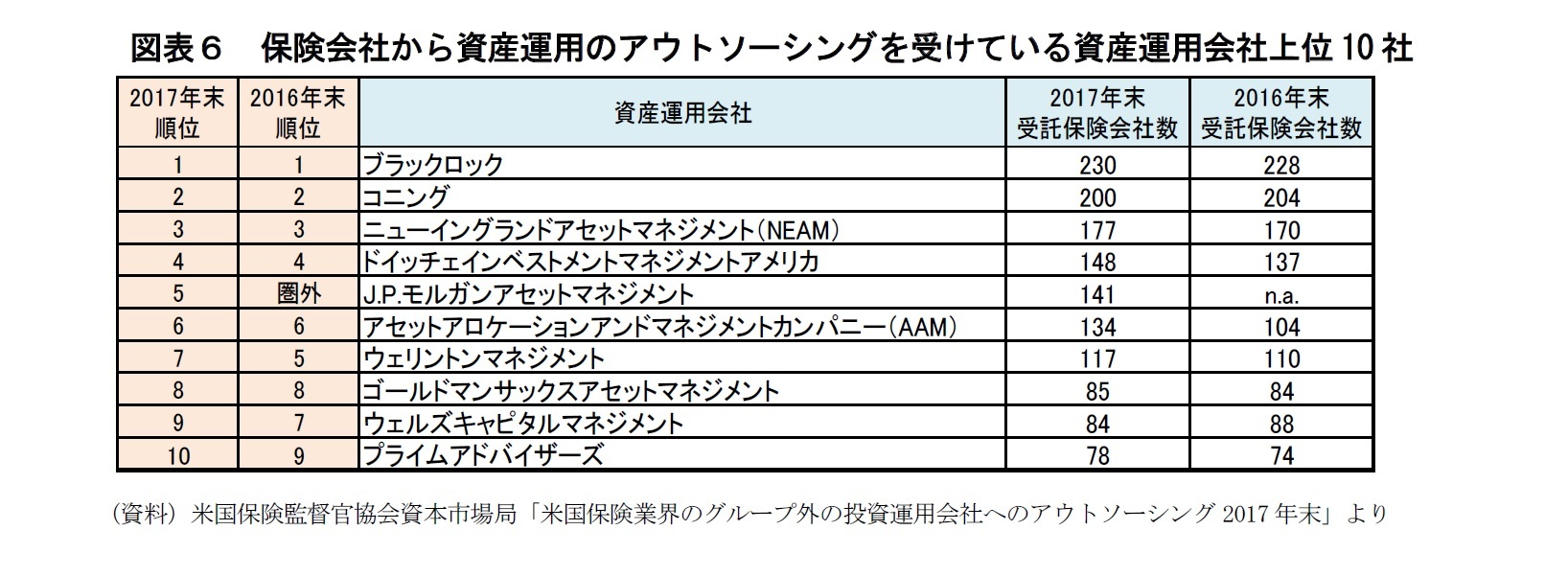

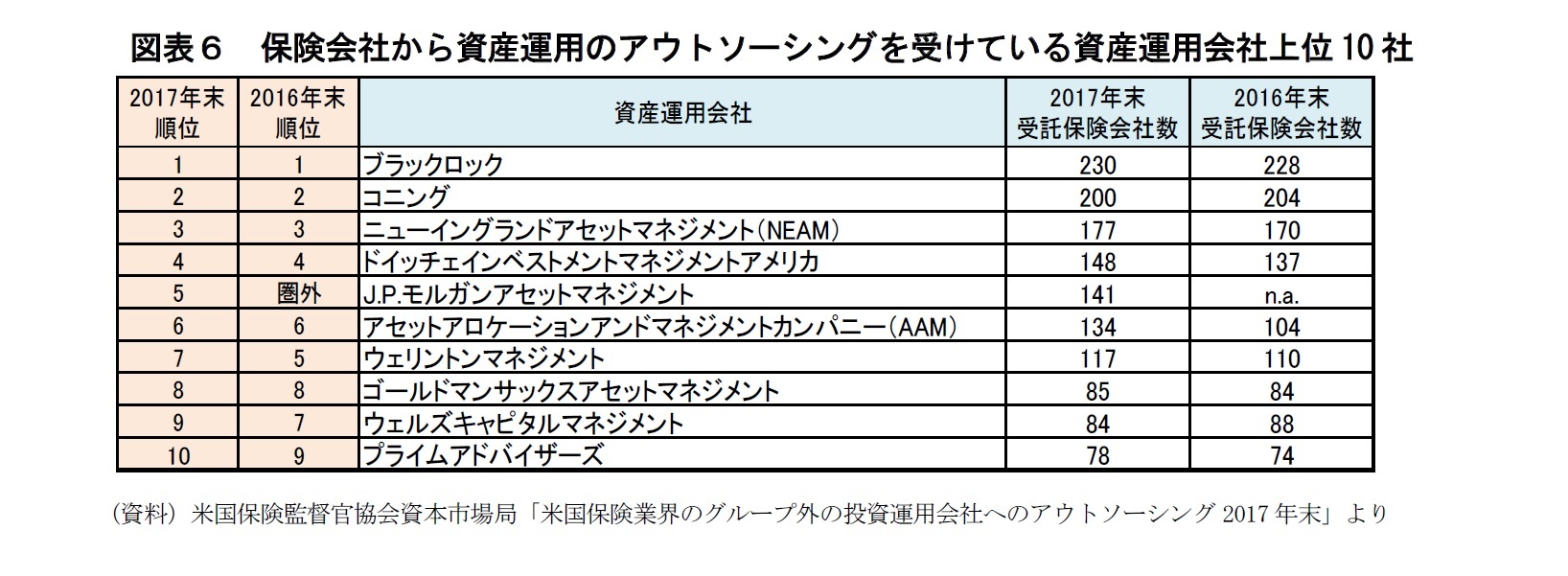

4――アウトソーシングを受けている資産運用会社ランキング

図表6は、保険会社の資産運用アウトソーシングの受け皿となっている「資産運用会社」につき、2017年末現在の運用を請け負っている保険会社数を基準にして、上位10社を一覧にしたものである。

各資産運用会社の2017年末の順位と2016年末の順位を見比べると、保険会社から資産運用のアウトソーシングを受けている上位資産運用会社の顔ぶれはほぼ固定的な状況にあるようだ。

第1位のブラックロックは230の保険会社から資産運用を請け負っている。第2位のコニングは200の保険会社から、第3位のニューイングランドアセットマネジメント(NEAM)は177の保険会社からアウトソーシングを受けている。

各資産運用会社の2017年末の順位と2016年末の順位を見比べると、保険会社から資産運用のアウトソーシングを受けている上位資産運用会社の顔ぶれはほぼ固定的な状況にあるようだ。

第1位のブラックロックは230の保険会社から資産運用を請け負っている。第2位のコニングは200の保険会社から、第3位のニューイングランドアセットマネジメント(NEAM)は177の保険会社からアウトソーシングを受けている。

さいごに

以上、米国保険業界における資産運用アウトソーシングの現状を見てきた。冒頭に記したように、資産運用は保険会社にとって必須の業務であるが、資産運用をアウトソーシングする動きは保険会社の中にかなり広がっているようだ。

近年の資産運用環境は複雑で、新しい運用対象や運用手法も次々に登場している。全てを自前(インハウス)で行うことは、特に小さな保険会社にとって困難であることは容易に想像できる。外部の専門的な資産運用会社の信頼性が高ければ、その専門的な能力を活用することは合理的であろう。

また昨今は、環境(Environment)、社会(Social)、ガバナンス(Governance)も考慮に入れる「ESG投資」が求められたり、低金利環境下で困難な運用利回りの追求を行わねばならないなど、資産運用を取り巻く環境の難しさが増している。より専門性の高い資産運用や投資手法にアクセスすることが可能になるのならば、大手の保険会社にとっても、一部の資産の運用をアウトソーシングすることは有力な選択肢の一つとなるのだろう。

一方では、規模の大きい生保会社等、大規模な保険グループの中には、自社の資産運用部門を独立させて、自社で培った資産運用能力を自社グループの資産運用だけでなく第三者の資産運用を請け負うことにも活用しようとする動きも存在する。

今後とも、動向のフォローに努めたい。

近年の資産運用環境は複雑で、新しい運用対象や運用手法も次々に登場している。全てを自前(インハウス)で行うことは、特に小さな保険会社にとって困難であることは容易に想像できる。外部の専門的な資産運用会社の信頼性が高ければ、その専門的な能力を活用することは合理的であろう。

また昨今は、環境(Environment)、社会(Social)、ガバナンス(Governance)も考慮に入れる「ESG投資」が求められたり、低金利環境下で困難な運用利回りの追求を行わねばならないなど、資産運用を取り巻く環境の難しさが増している。より専門性の高い資産運用や投資手法にアクセスすることが可能になるのならば、大手の保険会社にとっても、一部の資産の運用をアウトソーシングすることは有力な選択肢の一つとなるのだろう。

一方では、規模の大きい生保会社等、大規模な保険グループの中には、自社の資産運用部門を独立させて、自社で培った資産運用能力を自社グループの資産運用だけでなく第三者の資産運用を請け負うことにも活用しようとする動きも存在する。

今後とも、動向のフォローに努めたい。

(2019年07月23日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国保険業界の資産運用アウトソーシング-米国保険監督官協会(NAIC)のデータから-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国保険業界の資産運用アウトソーシング-米国保険監督官協会(NAIC)のデータから-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.