- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- ライフデザイン >

- 改正相続法の解説(2)-遺言で遺産をどう分けるか―遺留分制度を中心に

2019年07月03日

文字サイズ

- 小

- 中

- 大

1――はじめに

前回の基礎研レターでは自筆遺言証書の書き方について説明を行った。今回は、遺言で財産をどう分けるかについて考えてみたい。なお、本稿の記載事項にかかる改正相続法(改正民法)は本年7月1日施行であるが、条文を引用する場合には、改正された民法および引き続き有効な民法は単に民法と表記し、改正されて削除された民法を改正前民法と表記する。

まず、相続人は誰かであるが、子、直系尊属(親)、兄弟姉妹の順に相続人となる(民法第889条)1。前順位の者が相続人になるときは、後順位のものは相続人にならない。子がいる場合、直系尊属、兄弟姉妹は相続人にはならない。子がおらず、直系尊属がいる場合は、兄弟姉妹は相続人にならない。他方、配偶者はそのほかの相続人の有無に関わらず、必ず相続人になる(民法第890条)。配偶者とそのほかの相続人がいる場合の分割割合は以下の通りである(民法第900条第1号から第3号)。なお、同順位の相続人が複数いるときは平等の割合でわけることになる(民法第900条第4号)。

・配偶者と子 :配偶者二分の一、子二分の一

・配偶者と直系尊属 :配偶者三分の二、直系尊属三分の一

・配偶者と兄弟姉妹 :配偶者四分の三、兄弟姉妹四分の一

被相続人(以下、本稿では遺言者のことを指すことにする)が預貯金など分割可能な財産を含む財産を十分保有していて、各相続人を平等に取り扱いたいときには法定相続分で分けるのが一番簡明である。たとえば相続人が配偶者と子二人である場合には、配偶者が相続財産の二分の一、子はそれぞれ四分の一となる。このような割合になるように各人が承継する相続財産を遺言で定めればよい。

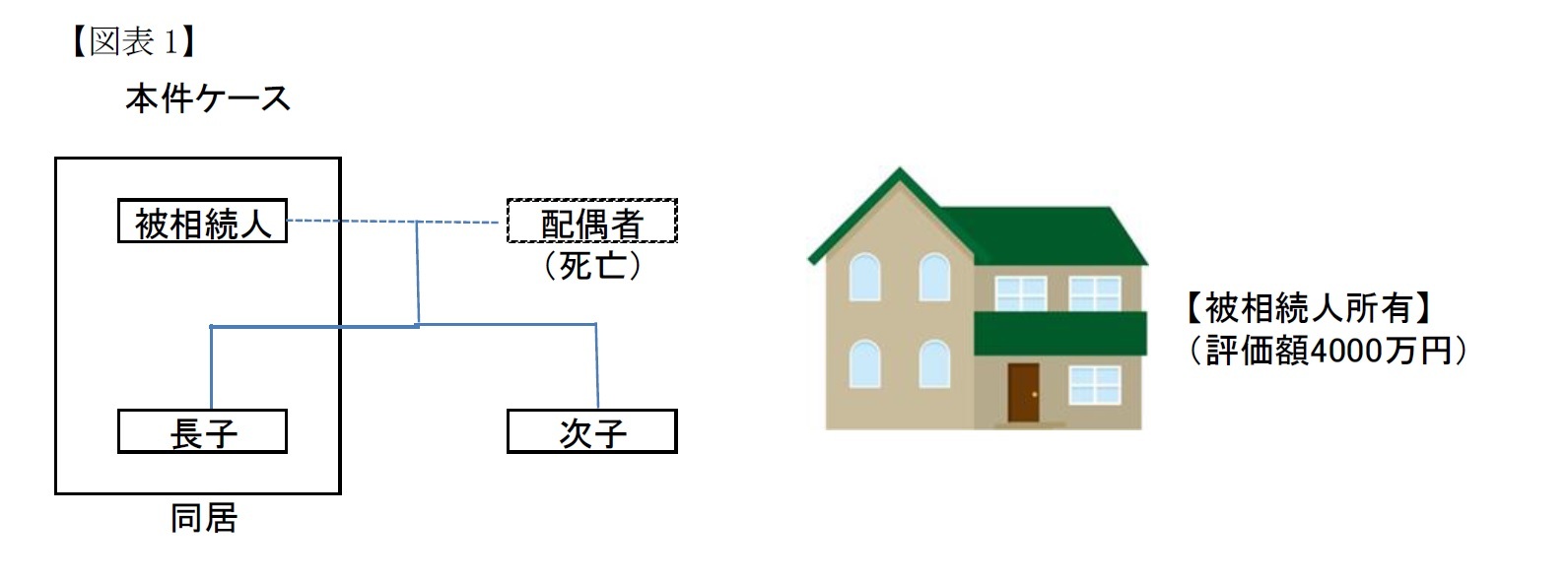

しかし、たとえば配偶者が既に他界しており、相続人としては子が二人いるとする。そして被相続人と長子夫妻とが同居して生活を共にしており、自宅(土地・建物、評価額4000万円)のほかにめぼしい財産がないときにどうするかは問題である。被相続人死亡後も長子夫妻に自宅に住み続けてもらいたいとすれば、遺言により自宅を全部、長子に相続させるということはできるのであろうか(以下、本件ケースという。図表1)。この場合、遺留分制度の存在が鍵となる。

まず、相続人は誰かであるが、子、直系尊属(親)、兄弟姉妹の順に相続人となる(民法第889条)1。前順位の者が相続人になるときは、後順位のものは相続人にならない。子がいる場合、直系尊属、兄弟姉妹は相続人にはならない。子がおらず、直系尊属がいる場合は、兄弟姉妹は相続人にならない。他方、配偶者はそのほかの相続人の有無に関わらず、必ず相続人になる(民法第890条)。配偶者とそのほかの相続人がいる場合の分割割合は以下の通りである(民法第900条第1号から第3号)。なお、同順位の相続人が複数いるときは平等の割合でわけることになる(民法第900条第4号)。

・配偶者と子 :配偶者二分の一、子二分の一

・配偶者と直系尊属 :配偶者三分の二、直系尊属三分の一

・配偶者と兄弟姉妹 :配偶者四分の三、兄弟姉妹四分の一

被相続人(以下、本稿では遺言者のことを指すことにする)が預貯金など分割可能な財産を含む財産を十分保有していて、各相続人を平等に取り扱いたいときには法定相続分で分けるのが一番簡明である。たとえば相続人が配偶者と子二人である場合には、配偶者が相続財産の二分の一、子はそれぞれ四分の一となる。このような割合になるように各人が承継する相続財産を遺言で定めればよい。

しかし、たとえば配偶者が既に他界しており、相続人としては子が二人いるとする。そして被相続人と長子夫妻とが同居して生活を共にしており、自宅(土地・建物、評価額4000万円)のほかにめぼしい財産がないときにどうするかは問題である。被相続人死亡後も長子夫妻に自宅に住み続けてもらいたいとすれば、遺言により自宅を全部、長子に相続させるということはできるのであろうか(以下、本件ケースという。図表1)。この場合、遺留分制度の存在が鍵となる。

1 子が被相続人より先に死亡していた場合などでは孫が、孫も死亡していた場合はひ孫が相続人となる(民法第887条)。このことを代襲相続という。兄弟姉妹が被相続人より死亡していた場合にも代襲相続が行われるが、一世代限りに限定されている(甥・姪限りでその下の世代(甥・姪の子)は代襲相続しない)。

2――遺留分とは

1|遺留分とは

遺留分とは遺族の生活保障や潜在的持分の精算などの観点から、相続人に対して、被相続人の相続財産の一定割合の価額を受け継ぐことを保証する制度である。配偶者、子、直系尊属が相続人になる場合には、法の定める一定の金額を遺贈や生前贈与を受けた者(受遺者、受贈者)および遺言により財産を承継した者(以下、受遺者等)に対して請求できる(民法第1046条)。なお、兄弟姉妹が相続人となる場合、その兄弟姉妹は遺留分を有さない。

本件ケースにおいて、遺言者がほぼ全財産である自宅を長子に単独相続させ、次子に何も相続させない場合には次子の遺留分を侵害することになる。このような場合には、次子は長子に対して一定の金額を請求できることとされている。

遺留分とは遺族の生活保障や潜在的持分の精算などの観点から、相続人に対して、被相続人の相続財産の一定割合の価額を受け継ぐことを保証する制度である。配偶者、子、直系尊属が相続人になる場合には、法の定める一定の金額を遺贈や生前贈与を受けた者(受遺者、受贈者)および遺言により財産を承継した者(以下、受遺者等)に対して請求できる(民法第1046条)。なお、兄弟姉妹が相続人となる場合、その兄弟姉妹は遺留分を有さない。

本件ケースにおいて、遺言者がほぼ全財産である自宅を長子に単独相続させ、次子に何も相続させない場合には次子の遺留分を侵害することになる。このような場合には、次子は長子に対して一定の金額を請求できることとされている。

2|遺留分制度の改正

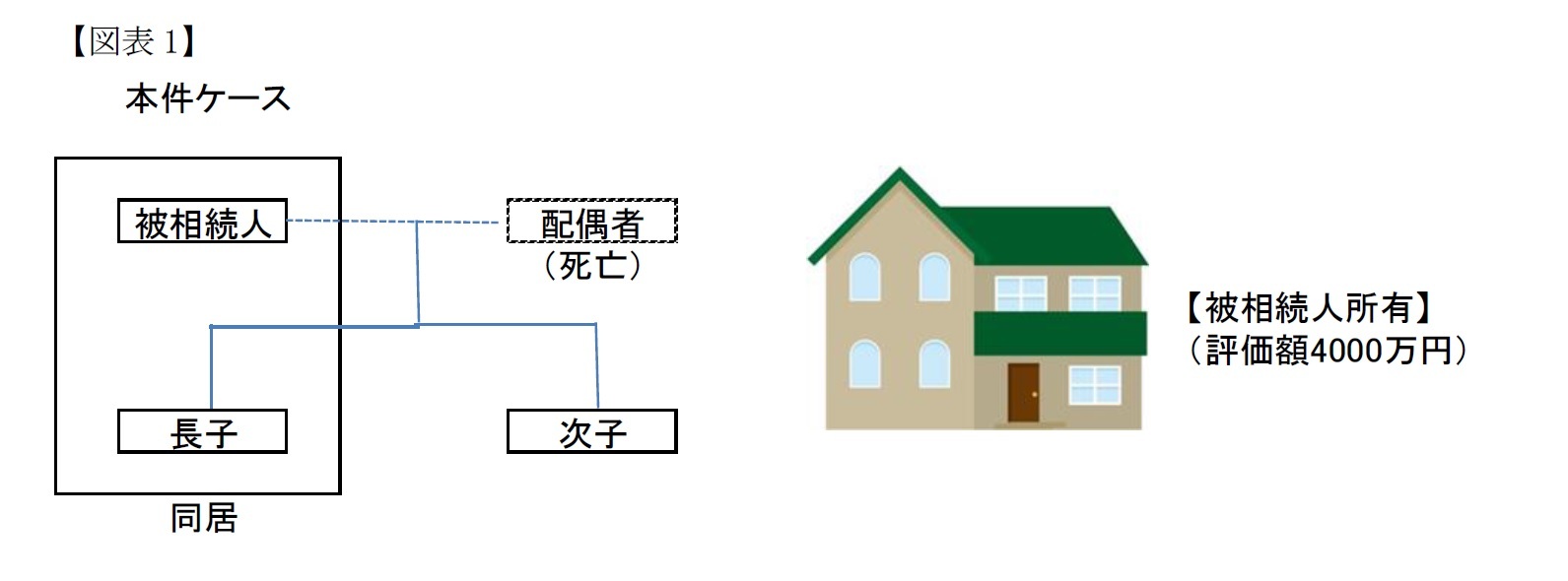

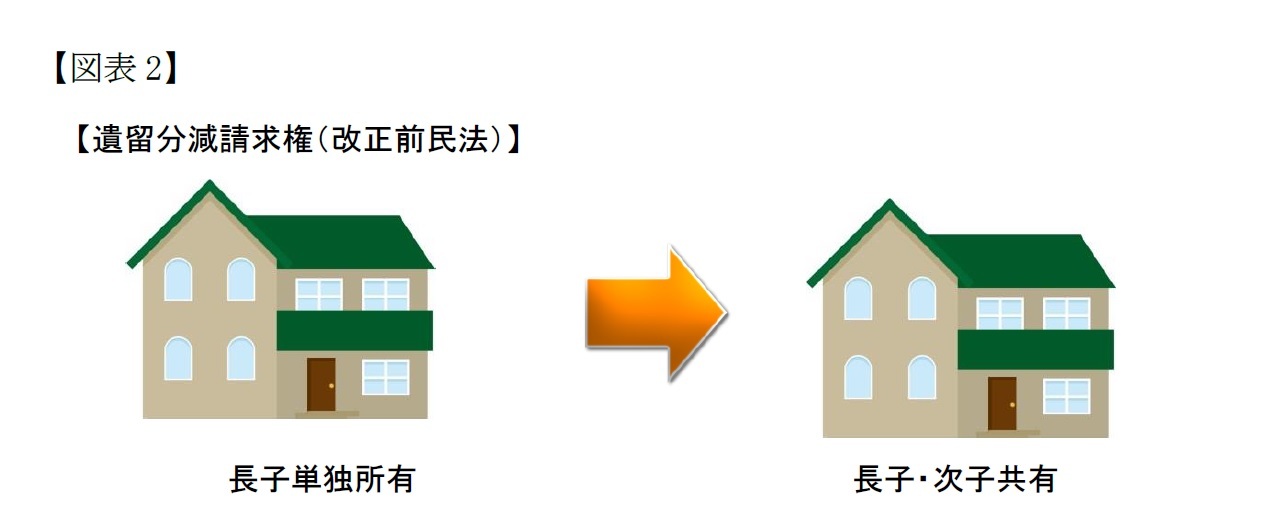

遺留分制度については、改正相続法で大きな改正がなされている。改正前民法では遺留分については減殺(げんさい)請求権を行使できるとされていた(改正前民法1031条)。減殺請求権とは聞きなれない言葉であるが、遺留分を有する相続人が遺留分を侵害した受遺者等から財産を取り戻す権利である。たとえば本件ケースで次子が遺留分減殺請求権を行使すると、自宅の所有権の一定割合が次子のものとなり、結果として自宅は長子と次子とで共有することになる。このまま共有状態にしておいても良い2が、長子が自宅を単独保有したい場合には、次子からの同意を得て、次子の共有持分を買い取らなければならない(図表2)。

遺留分制度については、改正相続法で大きな改正がなされている。改正前民法では遺留分については減殺(げんさい)請求権を行使できるとされていた(改正前民法1031条)。減殺請求権とは聞きなれない言葉であるが、遺留分を有する相続人が遺留分を侵害した受遺者等から財産を取り戻す権利である。たとえば本件ケースで次子が遺留分減殺請求権を行使すると、自宅の所有権の一定割合が次子のものとなり、結果として自宅は長子と次子とで共有することになる。このまま共有状態にしておいても良い2が、長子が自宅を単独保有したい場合には、次子からの同意を得て、次子の共有持分を買い取らなければならない(図表2)。

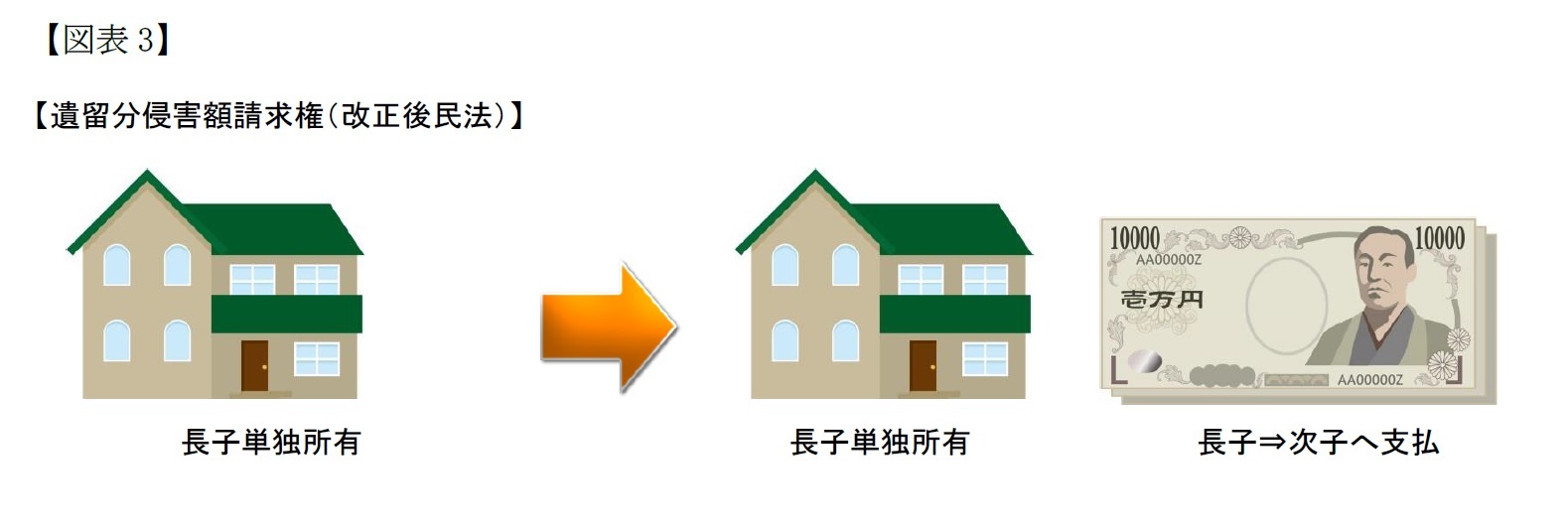

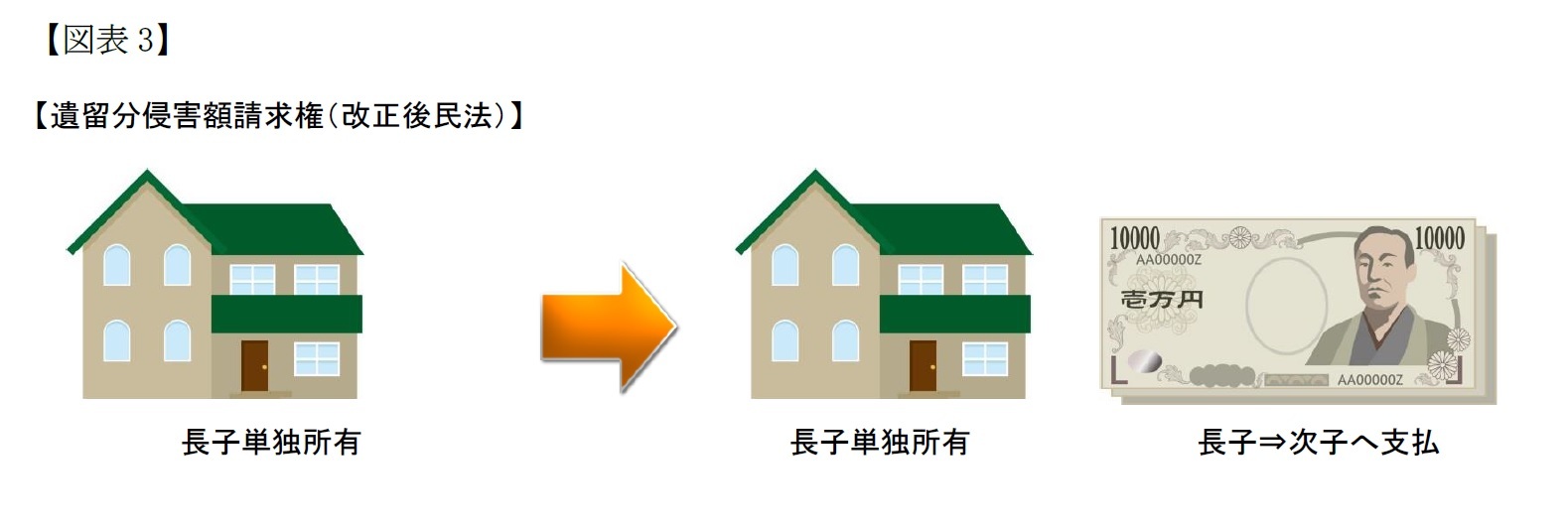

改正相続法では、このように所有権を共有するといった効果を生じさせる減殺請求権から、侵害額相当分の金額を、遺留分を侵害された相続人から受遺者等へ請求できる制度(遺留分侵害額請求権)に改定された(図表3)。この改正の趣旨としては遺留分制度としては、所有権の移動といった重大な法的効果を持たせるまでの必要はなく、金銭的に解決を図ればよいとの価値判断があった3。新法では長子に十分な金銭的余力があれば、長子が単独所有する場合の二度手間が省けるが、そうでない場合には、長子はどうにかして金銭を準備しなければならない。

2 この場合、次子は長子に対して共有持分にかかる賃料相当額を請求できる。

3 堂園幹一郎・野口宣大「一問一答・新しい相続法」(商事法務・平成31年)p122参照。

3――遺留分侵害額請求権の行使

1|各相続人の遺留分

各相続人の遺留分は遺留分算定のもととなる財産の下記割合に自己の相続分をかけたものである(民法第1042条第2項)。

・相続人が直系尊属のみである場合 被相続人の財産の三分の一

・上記以外の場合 被相続人の財産の二分の一

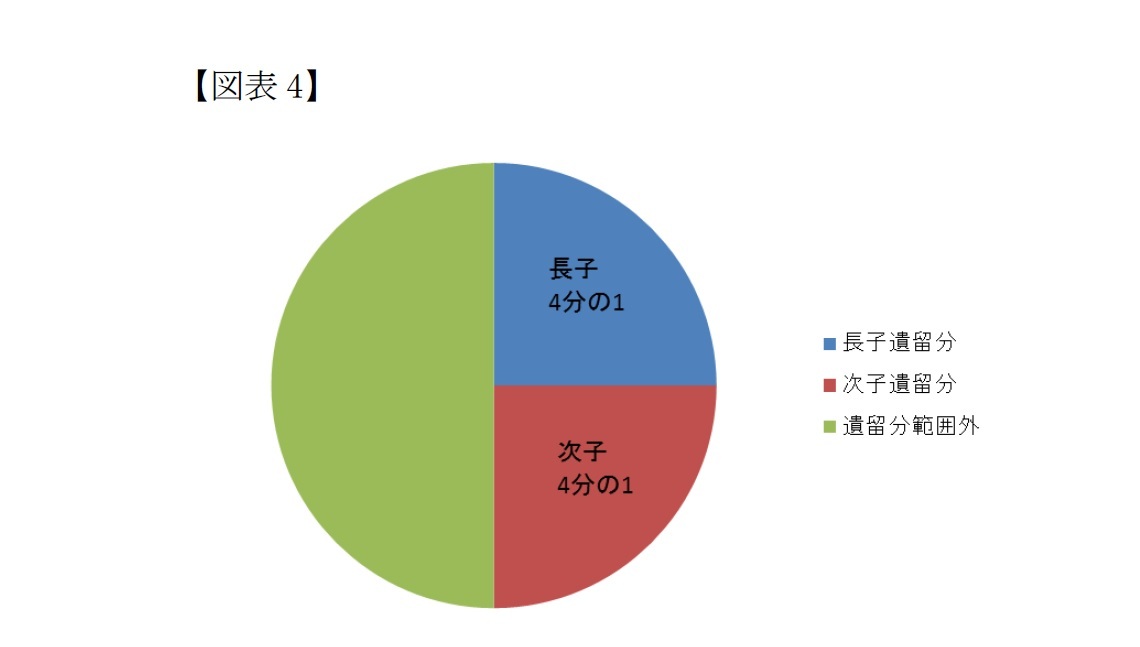

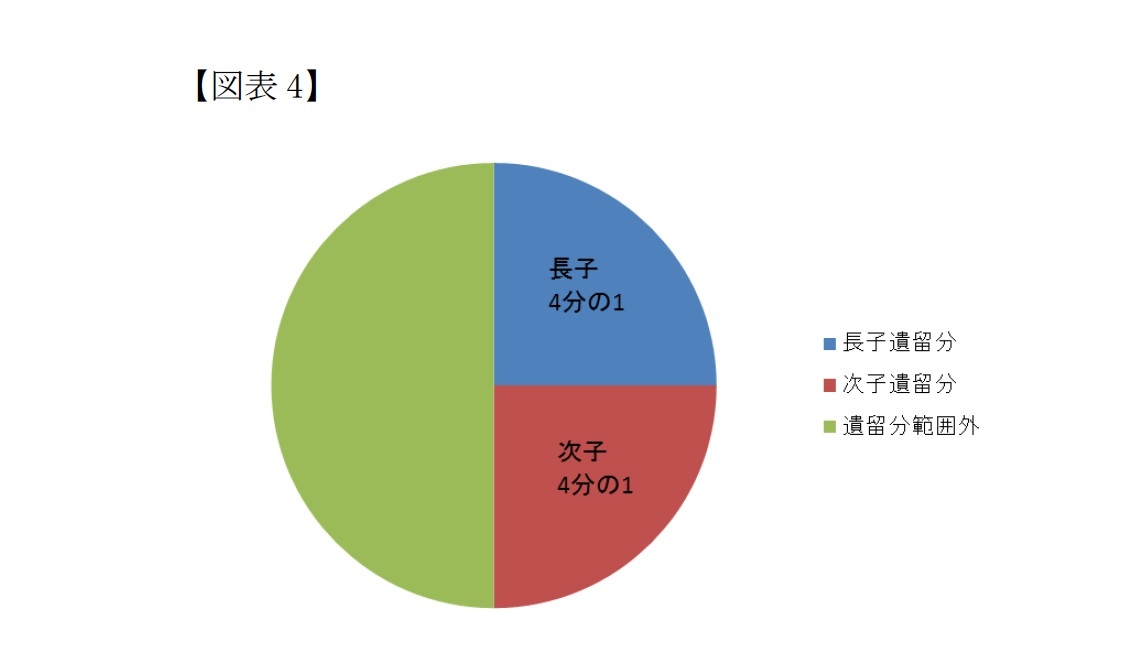

本件ケースにおける次子の遺留分について考えると、まず次子の相続分は同順位の相続人(長子)がいるため、平等に分割した二分の一である。相続人たる次子は直系尊属ではないので被相続人の遺留分算定のもととなる財産の二分の一に、次子の相続分である二分の一をかけた四分の一が次子の遺留分となる。被相続人の相続財産は評価額4000万円の自宅だけであるので、その四分の一である1000万円が遺留分侵害額となる(図表4)。

4000万円×1/2×1/2=1000万円(次子の遺留分侵害額)

各相続人の遺留分は遺留分算定のもととなる財産の下記割合に自己の相続分をかけたものである(民法第1042条第2項)。

・相続人が直系尊属のみである場合 被相続人の財産の三分の一

・上記以外の場合 被相続人の財産の二分の一

本件ケースにおける次子の遺留分について考えると、まず次子の相続分は同順位の相続人(長子)がいるため、平等に分割した二分の一である。相続人たる次子は直系尊属ではないので被相続人の遺留分算定のもととなる財産の二分の一に、次子の相続分である二分の一をかけた四分の一が次子の遺留分となる。被相続人の相続財産は評価額4000万円の自宅だけであるので、その四分の一である1000万円が遺留分侵害額となる(図表4)。

4000万円×1/2×1/2=1000万円(次子の遺留分侵害額)

評価額4000万円の自宅を長子に単独相続させるという遺言がある場合、次子は自宅を相続した長子に対して1000万円の金銭の支払を求めることができる。もちろん、遺留分侵害額請求権を行使するかどうかは請求者(次子)の任意なので必ず請求がなされるわけではない。ちなみに、遺留分侵害額請求権を事前に放棄させるには家庭裁判所の許可が必要である(民法第1049条)4。

4 家庭裁判所の許可は合理的な理由がある場合があり、別途、放棄をする推定相続人が何らかの見返りがあるような場合にのみ認められるので許可を得るのは容易ではない。

4 家庭裁判所の許可は合理的な理由がある場合があり、別途、放棄をする推定相続人が何らかの見返りがあるような場合にのみ認められるので許可を得るのは容易ではない。

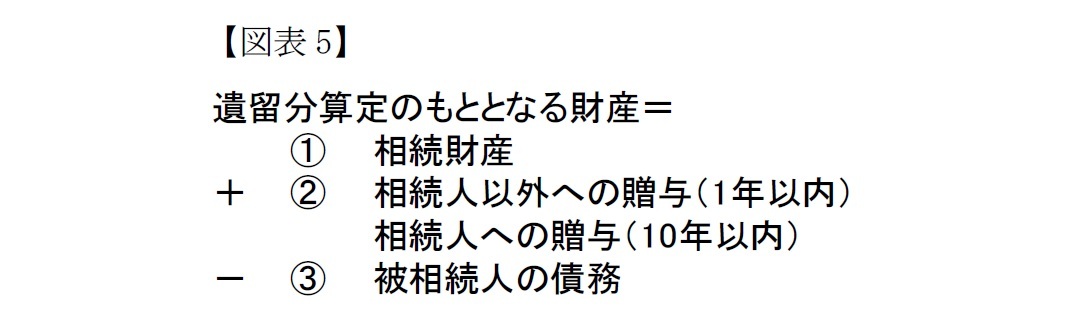

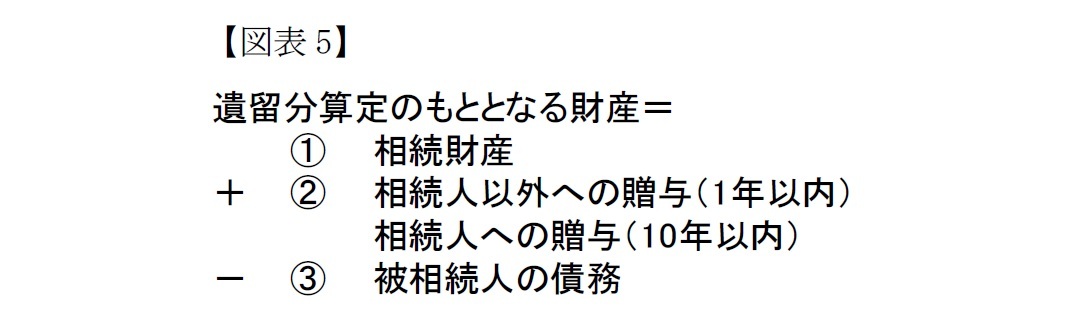

2|遺留分算定のもととなる財産

本件ケースでは評価額4000万円の自宅のみがある単純な場合を想定していた。しかし、生前贈与がある場合や、借金がある場合など実際の相続に当たってはさまざまな状況が考えられる。改正相続法では遺留分を算定するもととなる財産について一部改正・明確化した。

遺留分算定のもととなる財産は、①相続時に被相続人が保有していた財産に、②相続開始前1年以内に相続人以外の者に贈与した財産と相続開始前10年以内に相続人に贈与した財産(ただし婚姻もしくは養子縁組又は生計の資本として受けた贈与に限る5)を加え、③被相続人の債務の額を差し引いたものである(民法第1043条第1項、第1044条、図表5)。

本件ケースでは評価額4000万円の自宅のみがある単純な場合を想定していた。しかし、生前贈与がある場合や、借金がある場合など実際の相続に当たってはさまざまな状況が考えられる。改正相続法では遺留分を算定するもととなる財産について一部改正・明確化した。

遺留分算定のもととなる財産は、①相続時に被相続人が保有していた財産に、②相続開始前1年以内に相続人以外の者に贈与した財産と相続開始前10年以内に相続人に贈与した財産(ただし婚姻もしくは養子縁組又は生計の資本として受けた贈与に限る5)を加え、③被相続人の債務の額を差し引いたものである(民法第1043条第1項、第1044条、図表5)。

②に関して過去の最高裁判決では相続人に贈与した財産はいつ贈与したものでも遺留分算定のもととなる財産に算入する(たとえば30年前の贈与でも算入する)としていたが、改正相続法はこの期間を10年に限定した。

本件ケースで、仮に相続開始前5年前に、次子が住居購入するにあたって被相続人から1000万円の贈与を受けていた場合の遺留分の計算は以下の通りである。遺留分算定のもととなる財産に贈与額1000万円を加え、次子の遺留分侵害額の算定に当たっては、贈与額1000万円を差し引く。したがって、この場合の次子の遺留分侵害額は250万円となる6。

(4000万円+1000万円)×1/2×1/2=1250万円(遺留分)

1250万円-1000万円=250万円(次子の遺留分侵害額)

5 このことは一般的な生計上の扶助(たとえば生計を一にして月3万円程度を家計の一部補填として支出していた場合など)を除く趣旨とされる。

6 若干、話が複雑になるが、次子への1000万円の贈与を20年前に行っていたとする。そうすると遺留分算定のもととなる財産には1000万円は加算しない一方で、次子が被相続人から受け取った贈与としては差し引く。そうすると以下の通り、遺留分侵害額はないこととなる。

4000万円×1/2×1/2=1000万円(遺留分)

1000万円-1000万円=0円(遺留分侵害額)

本件ケースで、仮に相続開始前5年前に、次子が住居購入するにあたって被相続人から1000万円の贈与を受けていた場合の遺留分の計算は以下の通りである。遺留分算定のもととなる財産に贈与額1000万円を加え、次子の遺留分侵害額の算定に当たっては、贈与額1000万円を差し引く。したがって、この場合の次子の遺留分侵害額は250万円となる6。

(4000万円+1000万円)×1/2×1/2=1250万円(遺留分)

1250万円-1000万円=250万円(次子の遺留分侵害額)

5 このことは一般的な生計上の扶助(たとえば生計を一にして月3万円程度を家計の一部補填として支出していた場合など)を除く趣旨とされる。

6 若干、話が複雑になるが、次子への1000万円の贈与を20年前に行っていたとする。そうすると遺留分算定のもととなる財産には1000万円は加算しない一方で、次子が被相続人から受け取った贈与としては差し引く。そうすると以下の通り、遺留分侵害額はないこととなる。

4000万円×1/2×1/2=1000万円(遺留分)

1000万円-1000万円=0円(遺留分侵害額)

(2019年07月03日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | 芝浦電子の公開買付け-ヤゲオのTOB成立 | 松澤 登 | 研究員の眼 |

| 2025/10/09 | ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場 | 松澤 登 | 研究員の眼 |

| 2025/09/18 | 欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用 | 松澤 登 | 研究員の眼 |

| 2025/09/12 | スマホ競争促進法の指針-Digital Markets Actとの比較 | 松澤 登 | 基礎研レポート |

新着記事

-

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- -

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【改正相続法の解説(2)-遺言で遺産をどう分けるか―遺留分制度を中心に】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

改正相続法の解説(2)-遺言で遺産をどう分けるか―遺留分制度を中心にのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.