- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 昨年上場したソフトバンク株。J-REITとの共通点、相違点~皆さんはどちらの証券に投資しますか?~

昨年上場したソフトバンク株。J-REITとの共通点、相違点~皆さんはどちらの証券に投資しますか?~

金融研究部 不動産調査室長 岩佐 浩人

文字サイズ

- 小

- 中

- 大

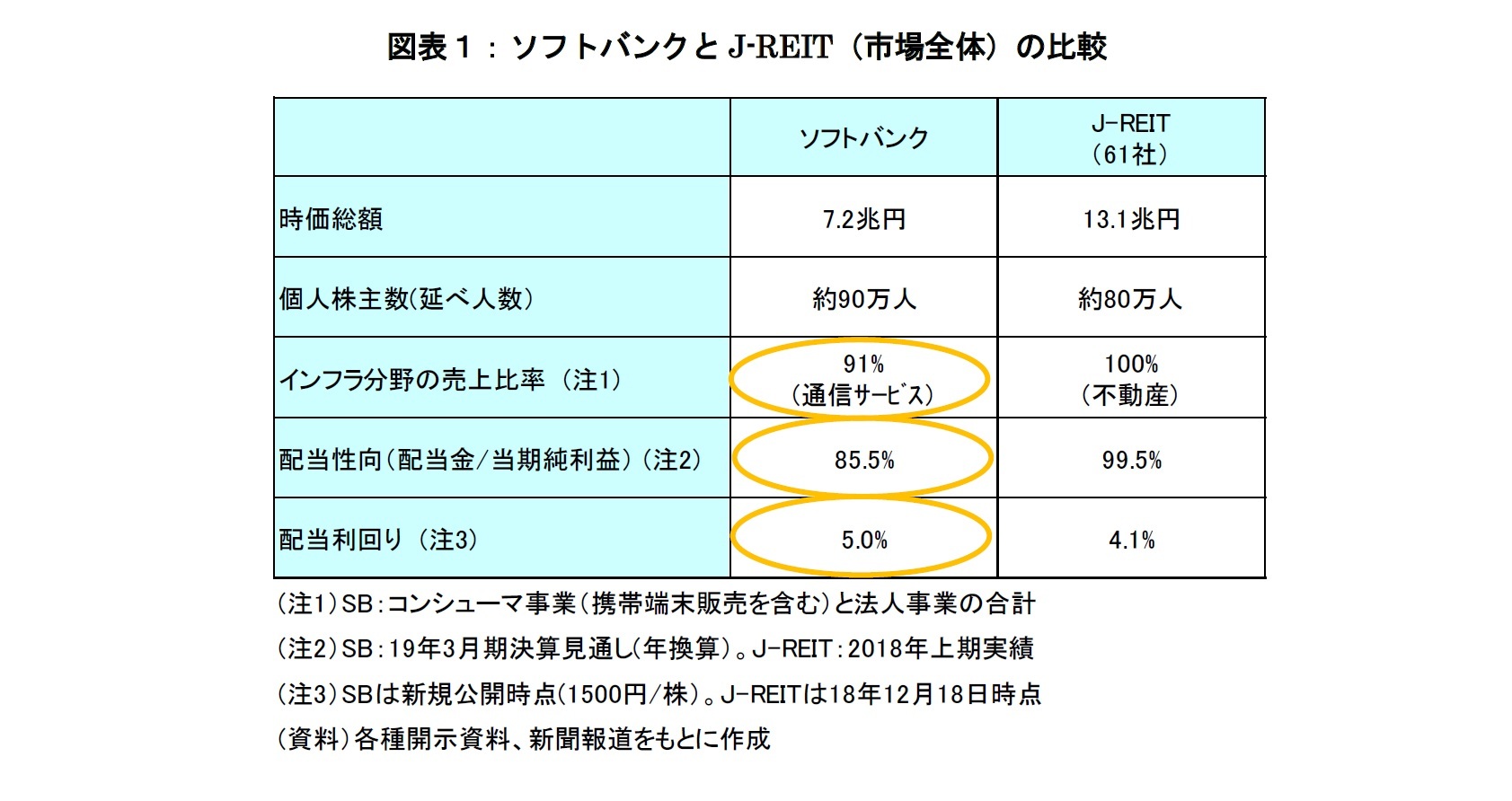

売り出し金額は1987年のNTT株を抜いて過去最大となる約2.6兆円、上場時の株式時価総額は三菱UFJフィナンシャル・グループに次いで6番目となる約7.2兆円で、「配当利回り5.0%」のうたい文句が個人投資家からの需要を集めて、延べ約90万人のSB株主が新たに誕生しています。

ところで、SBの事業内容や証券投資としての特性をJ-REIT(不動産投資信託)と比較した場合、いくつかの共通点を見いだすことができます(図表1)。例えば、SBの通信サービス事業(インフラ分野)の売上比率は「91%」、配当性向(配当金/当期純利益)は「85.5%(85%程度を目安)」、配当利回りは「5.0%」で、両者はよく似た特徴を持っているといえます。

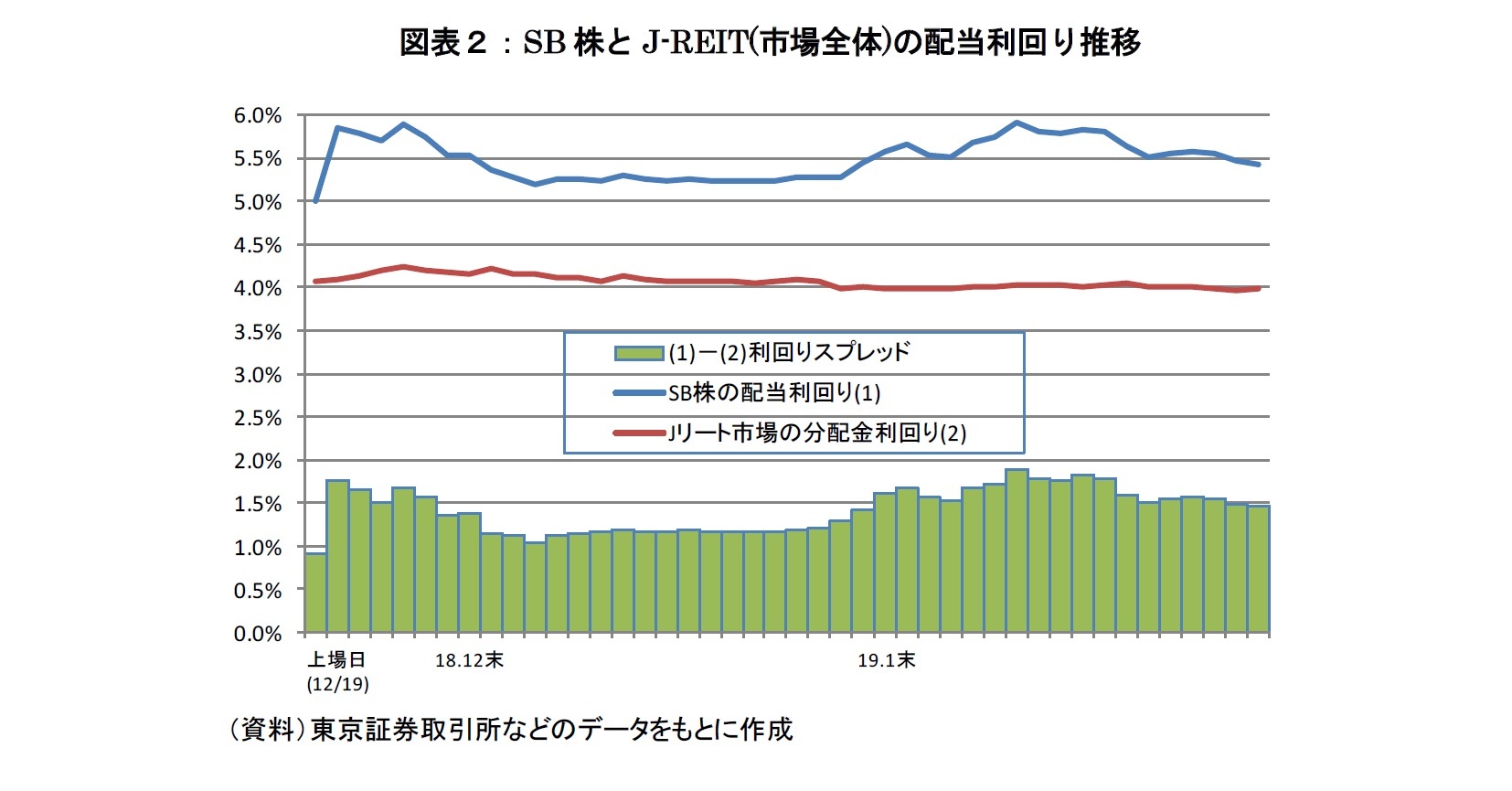

なお、SBの株価は、(1)政府による通信料金の値下げ要請、(2)新規参入による競争激化、(3)次世代通信規格(5G)への投資負担増への懸念などから下落し、配当利回りは当初の5.0%から5.4%へ上昇しています。しかし、これらの懸念が払拭されて安定配当の確度が高まれば、今後はお互いの利回り水準を意識した値動きとなる可能性もありそうです(図表2)。

今回のSB上場で株式投資を始められた方も多いかと思いますが、これを契機に、同じく安定して高い配当利回りが期待できるJ-REITへの投資を検討してはいかがでしょうか。

1 シェアオフィス「WeWork Japan」、モバイル決済サービス「PayPay」、タクシー配車サービス「DiDiモビリティジャパン」、トヨタ自動車との共同出資会社「MONET Technologies」

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2019年02月28日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1858

- 【職歴】

1993年 日本生命保険相互会社入社

2005年 ニッセイ基礎研究所

2019年4月より現職

【加入団体等】

・一般社団法人不動産証券化協会認定マスター

・日本証券アナリスト協会検定会員

岩佐 浩人のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/06 | 「金利2%時代」に備える。Jリート市場の課題は? | 岩佐 浩人 | ニッセイ年金ストラテジー |

| 2025/07/07 | 2025年上期のJリート市場は7.6%上昇。需給やファンダメンタルズの改善が上昇を後押し~売却益計上による還元強化の取組みが継続 | 岩佐 浩人 | 研究員の眼 |

| 2025/06/06 | 東京オフィス市場は賃料上昇率が拡大。J-REIT市場は需給改善で反発-不動産クォータリー・レビュー2025年第1四半期 | 岩佐 浩人 | 基礎研マンスリー |

| 2025/05/09 | 東京オフィス市場は賃料上昇率が拡大。J-REIT市場は需給改善で反発-不動産クォータリー・レビュー2025年第1四半期 | 岩佐 浩人 | 不動産投資レポート |

新着記事

-

2025年11月20日

持続可能なESGを求めて-目標と手段とを取り違えないこと -

2025年11月20日

「ラブブ」とは何だったのか-SNS発の流行から考える“リキッド消費” -

2025年11月19日

1ドル155円を突破、ぶり返す円安の行方~マーケット・カルテ12月号 -

2025年11月19日

年金額改定の本来の意義は実質的な価値の維持-年金額改定の意義と2026年度以降の見通し(1) -

2025年11月19日

日本プロ野球の監督とMLBのマネージャー~訳語が仕事を変えたかもしれない~

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【昨年上場したソフトバンク株。J-REITとの共通点、相違点~皆さんはどちらの証券に投資しますか?~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

昨年上場したソフトバンク株。J-REITとの共通点、相違点~皆さんはどちらの証券に投資しますか?~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.