- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- ベーシック 米国生保業界の概要(2)米国生保の収入構造2017-米国生命保険協会のファクトブック掲載データから-

2018年12月25日

ベーシック 米国生保業界の概要(2)米国生保の収入構造2017-米国生命保険協会のファクトブック掲載データから-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

はじめに

米国生保協会の『ファクトブック』を主な情報源として見ることができる「米国生保協会が消費者に伝えたいと描く自画像」を、さまざまな角度から見ていくシリーズの第2回。

今回はファクトブック第4章「INCOME」を使って、「米国生保会社の収入構造」を見る。

今回はファクトブック第4章「INCOME」を使って、「米国生保会社の収入構造」を見る。

1―― 米国生保会社の収入

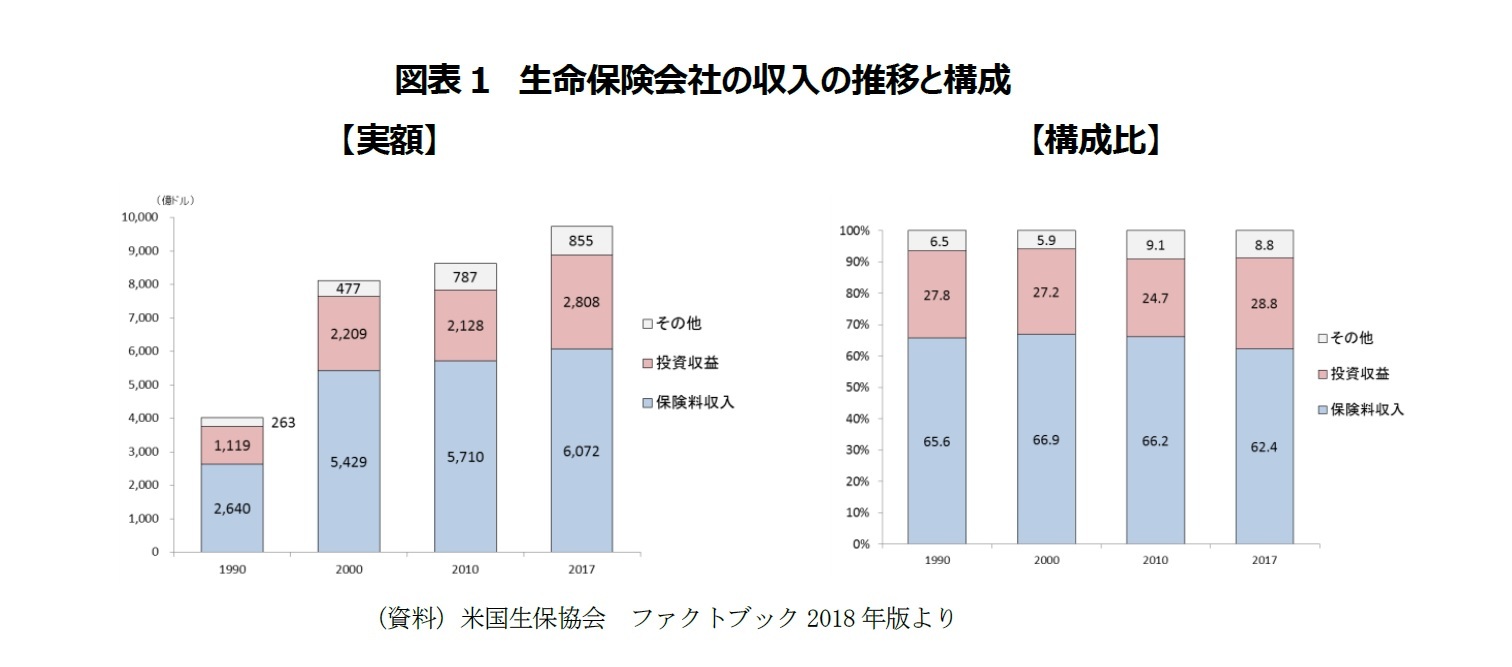

生命保険会社の収入の源は、保険契約者から支払らわれる保険料と投資収益である。

2017年の米国生命保険業界の総収入は9,730億ドルであった。このうち62%にあたる6,072億ドルが生命保険、年金、医療保険からの保険料収入で、29%、2,808億ドルが投資収益である。

残り9%、855億ドルは、金利平衡準備金(interest maintenance reserve)の償却、手数料収入、出再保険の費用控除等、その他の収入項目であった。

総収入の3割弱を投資収入が稼ぐ形は1990年代以降、変わらない。

2017年の米国生命保険業界の総収入は9,730億ドルであった。このうち62%にあたる6,072億ドルが生命保険、年金、医療保険からの保険料収入で、29%、2,808億ドルが投資収益である。

残り9%、855億ドルは、金利平衡準備金(interest maintenance reserve)の償却、手数料収入、出再保険の費用控除等、その他の収入項目であった。

総収入の3割弱を投資収入が稼ぐ形は1990年代以降、変わらない。

2―― 保険料収入の状況

1|保険料収入のトレンド

(1)合計保険料

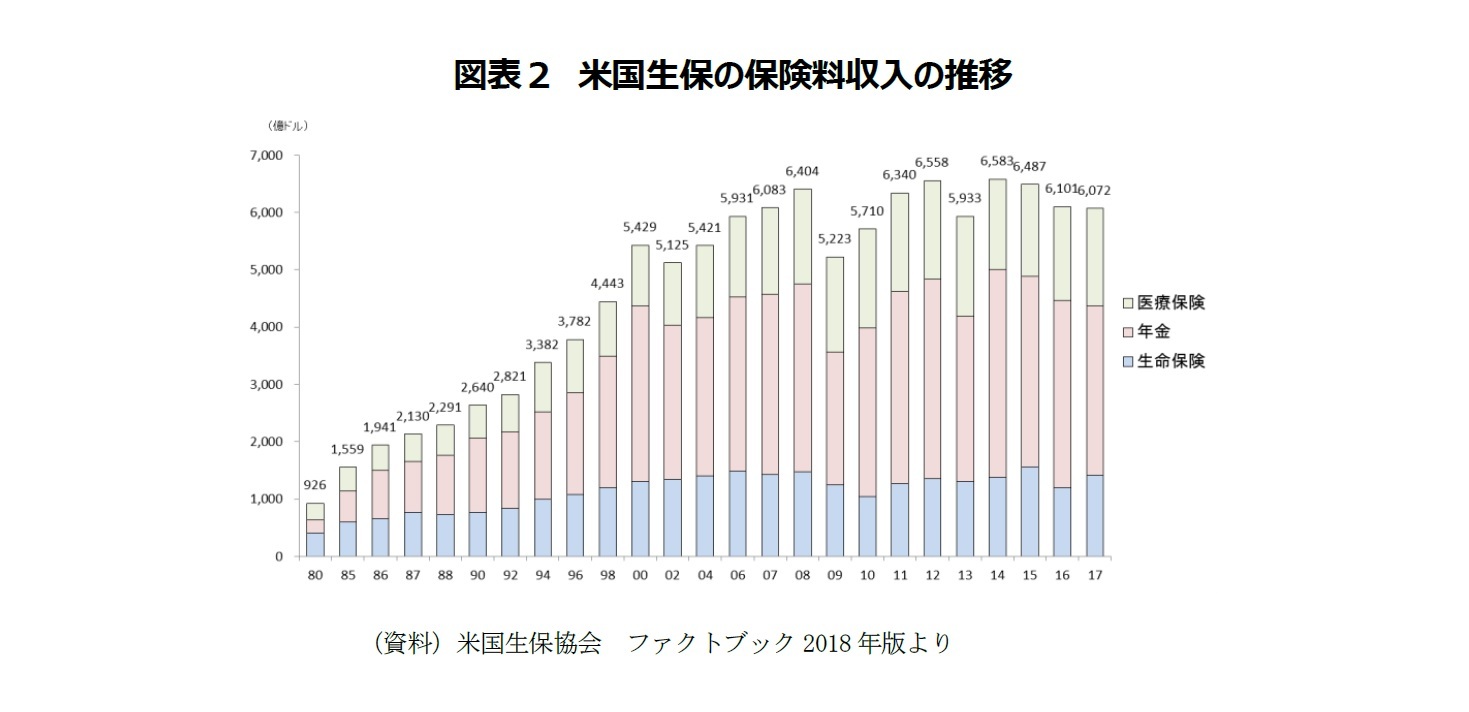

生命保険、医療保険、および年金の販売から得られた保険料収入は、2017年に2016年から0.5%減少して6,072億ドルとなった。金融危機時に年金と生命保険の両方で大きく落ち込んだ後、再び増加基調にもどったかに見えたが、2015年から2017年にかけ、3年連続で対前年マイナスとなっている。

(1)合計保険料

生命保険、医療保険、および年金の販売から得られた保険料収入は、2017年に2016年から0.5%減少して6,072億ドルとなった。金融危機時に年金と生命保険の両方で大きく落ち込んだ後、再び増加基調にもどったかに見えたが、2015年から2017年にかけ、3年連続で対前年マイナスとなっている。

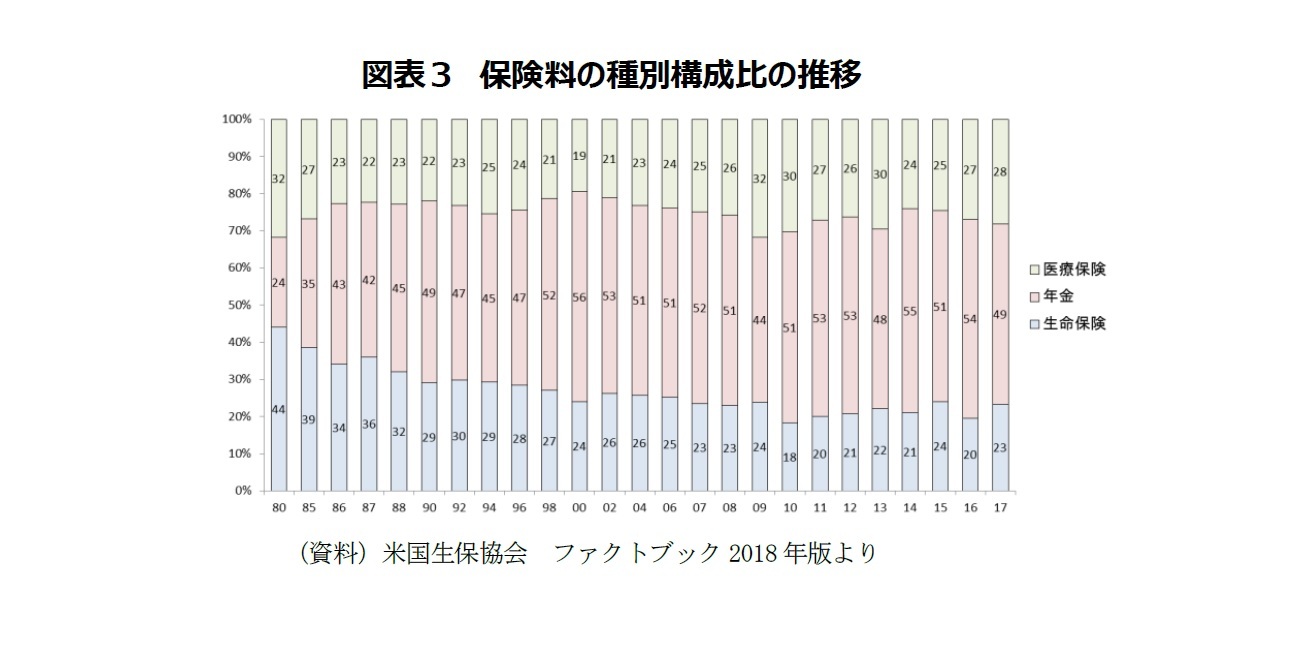

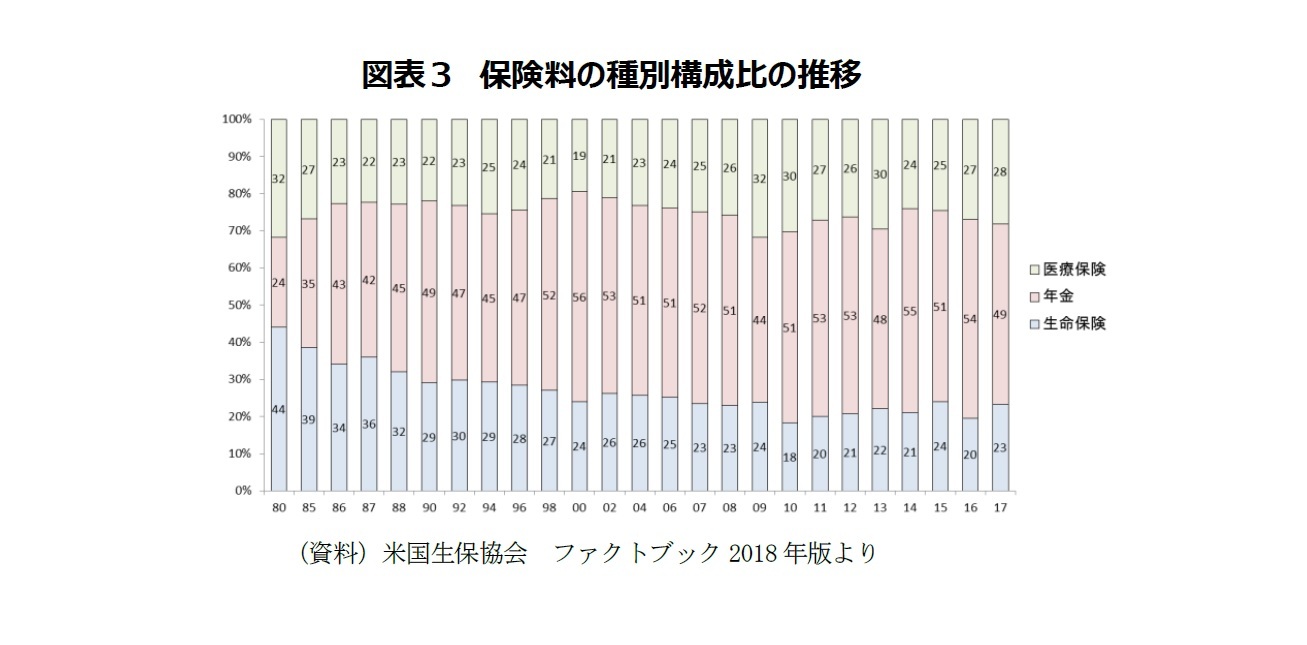

(2)生命保険と年金の保険料構成比の推移

保険料中の生命保険と年金の保険料の構成割合は時間の経過とともに著しく変化してきた。

1986年以前は、生命保険からの保険料の方が年金からの保険料よりも多かったが、1986年以降は年金からの保険料が生命保険からの保険料を上回るようになった。両者の差は拡大し、現在は年金からの保険料が生命保険からの保険料の倍以上であることが常態化している。2017年では、保険料収入のほぼ半分(49%)を年金からの保険料が、4分の1(23%)を生命保険からの保険料が占めた。

保険料中の生命保険と年金の保険料の構成割合は時間の経過とともに著しく変化してきた。

1986年以前は、生命保険からの保険料の方が年金からの保険料よりも多かったが、1986年以降は年金からの保険料が生命保険からの保険料を上回るようになった。両者の差は拡大し、現在は年金からの保険料が生命保険からの保険料の倍以上であることが常態化している。2017年では、保険料収入のほぼ半分(49%)を年金からの保険料が、4分の1(23%)を生命保険からの保険料が占めた。

なお、米国生保協会はファクトブックにおいて、生命保険からの保険料(23%、1,418億ドル)を上回る28%、1,705億ドルの保険料を計上している医療保険については、生命保険の保険料や年金の保険料との比較を行っていないことが奇異に感じられるかもしれない。

これは公的医療保険制度が限定的にしかなく、民間医療保険がその代替的な役割を果たしている米国においては、全国レベルで医療保障を提供できる生保会社は少なく、医療保険市場が10社程度の医療保険を主たる業務とする医療保険会社による寡占状態にあることと無関係ではないと思われる。

一般的な生保会社にとって、公的医療保険を代替するような本格的な医療保険の提供は事業対象から外れている。一般的な米国の生保会社にとっては、生命保険と年金が事業構成の主軸であり、医療関係の保険は歯科診療保険や眼科診療保険等の、周辺的な医療保険費目に限られている。

米国の保険協会としても、米国生保協会ACLI(American Council of Life Insurers)の他に、医療保険を中心とする保険会社とヘルスケアプランの団体であるAHIP(America's Health Insurance Plans)があり、米国生保協会の側に遠慮というか、自分たちの管轄外であるという意識があるようだ。こうしたことを背景に、米国生保協会のファクトブックにおいては、生命保険と医療保険の狭間に陥りがちな介護保険や所得保障保険についての記載があまりなされていない。

これは公的医療保険制度が限定的にしかなく、民間医療保険がその代替的な役割を果たしている米国においては、全国レベルで医療保障を提供できる生保会社は少なく、医療保険市場が10社程度の医療保険を主たる業務とする医療保険会社による寡占状態にあることと無関係ではないと思われる。

一般的な生保会社にとって、公的医療保険を代替するような本格的な医療保険の提供は事業対象から外れている。一般的な米国の生保会社にとっては、生命保険と年金が事業構成の主軸であり、医療関係の保険は歯科診療保険や眼科診療保険等の、周辺的な医療保険費目に限られている。

米国の保険協会としても、米国生保協会ACLI(American Council of Life Insurers)の他に、医療保険を中心とする保険会社とヘルスケアプランの団体であるAHIP(America's Health Insurance Plans)があり、米国生保協会の側に遠慮というか、自分たちの管轄外であるという意識があるようだ。こうしたことを背景に、米国生保協会のファクトブックにおいては、生命保険と医療保険の狭間に陥りがちな介護保険や所得保障保険についての記載があまりなされていない。

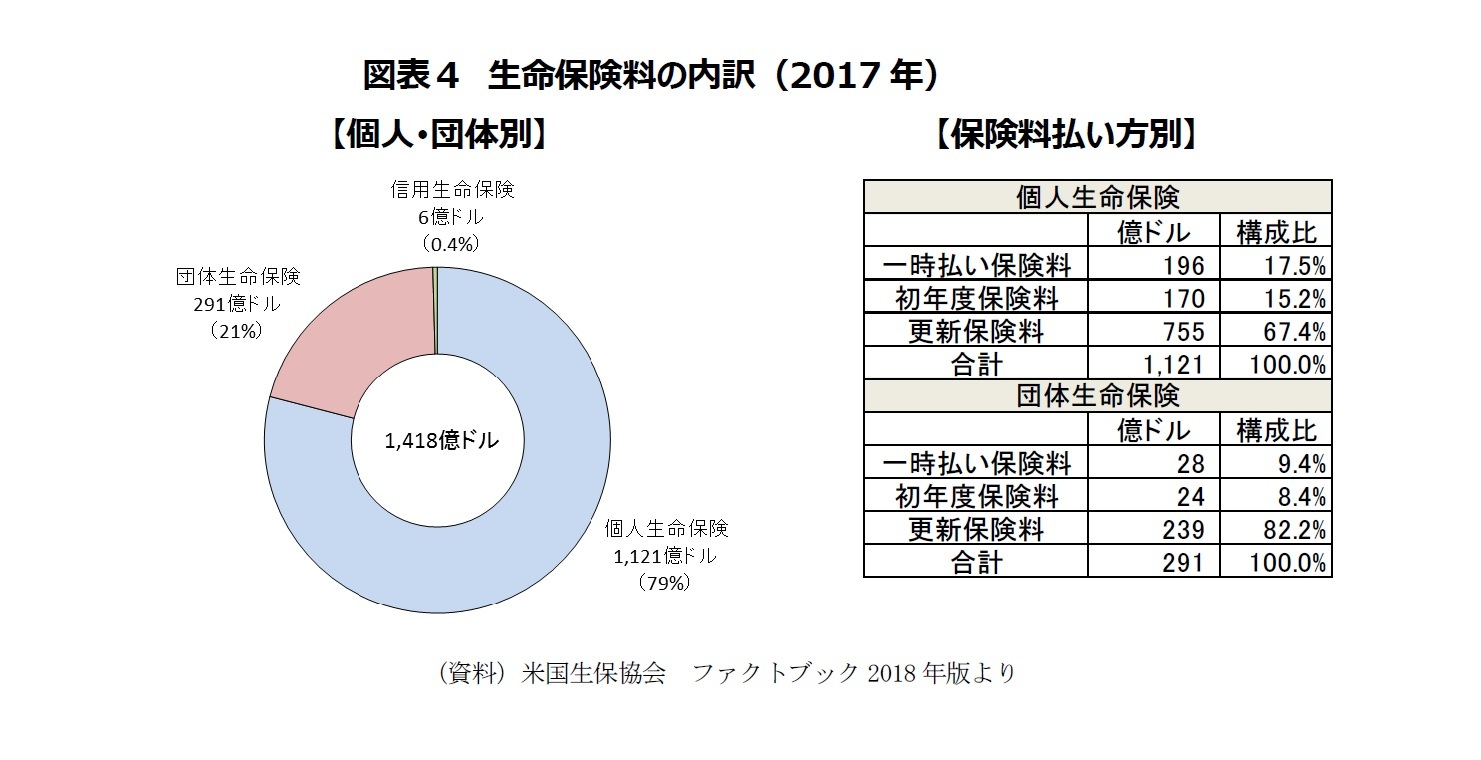

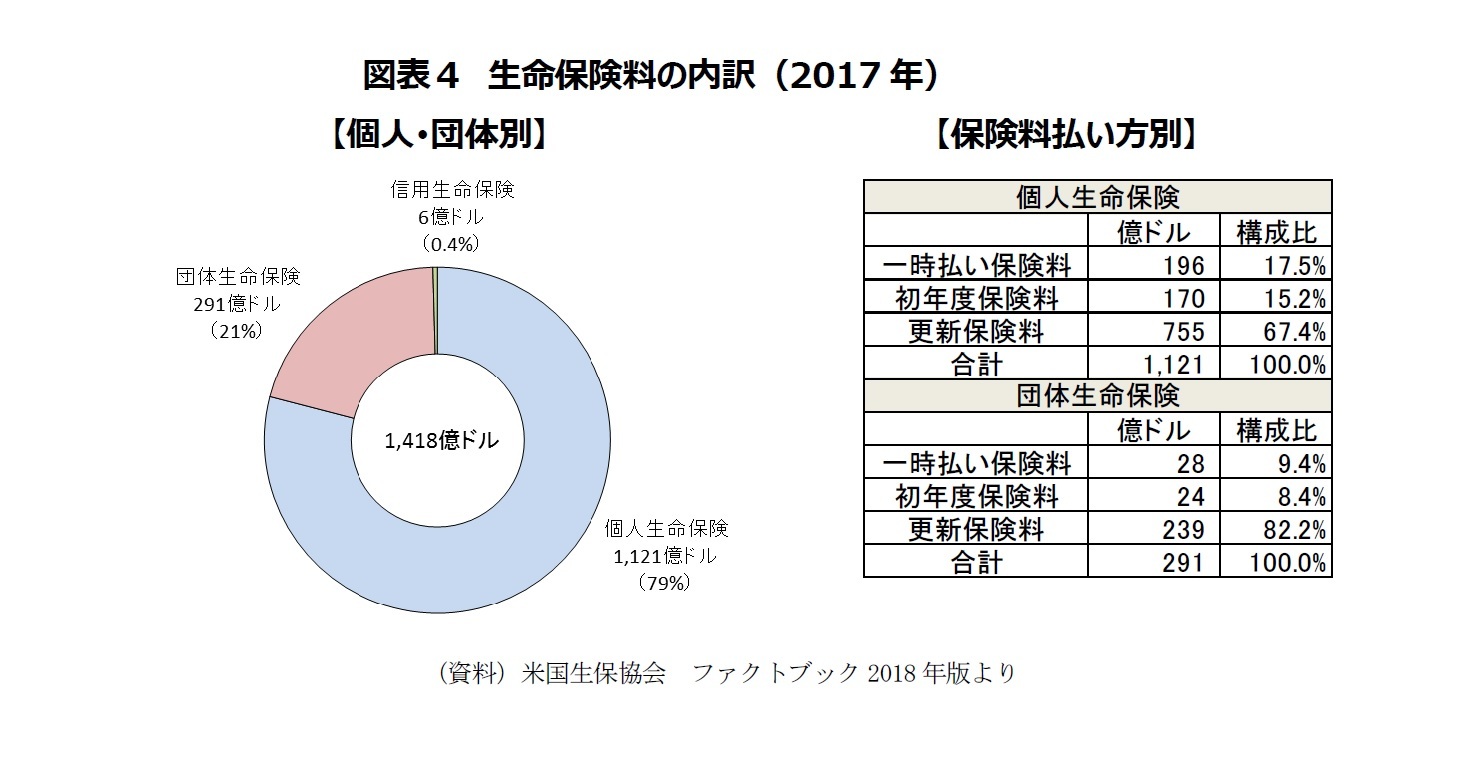

2|生命保険からの保険料

2017年、米国における生命保険からの保険料合計は1,418億ドルであった。

内訳を見ると、個人生命保険の保険料が79%、1,121億ドル、団体生命保険からの保険料が21%、290億ドル、ローン借り入れにともなって加入する信用生命保険からの保険料は0.4%、5.97億ドルであった。個人生命保険料の67%(760億ドル)、団体生命保険料の82%(290億ドル)が、保険加入後2年目以降の更新保険料であった。契約加入時に一括で払い込む一時払い保険料の割合は個人生命保険で17.5%、団体生命保険で9.4%とそれほど高くはない。ただし更新保険料の中には、わが国で考えるようなきちんきとんと毎月払い込むというよりは、余裕があるときにどんと払い込むといった形のものがあり、それも一時払いの一種と言えなくもない。

2017年、米国における生命保険からの保険料合計は1,418億ドルであった。

内訳を見ると、個人生命保険の保険料が79%、1,121億ドル、団体生命保険からの保険料が21%、290億ドル、ローン借り入れにともなって加入する信用生命保険からの保険料は0.4%、5.97億ドルであった。個人生命保険料の67%(760億ドル)、団体生命保険料の82%(290億ドル)が、保険加入後2年目以降の更新保険料であった。契約加入時に一括で払い込む一時払い保険料の割合は個人生命保険で17.5%、団体生命保険で9.4%とそれほど高くはない。ただし更新保険料の中には、わが国で考えるようなきちんきとんと毎月払い込むというよりは、余裕があるときにどんと払い込むといった形のものがあり、それも一時払いの一種と言えなくもない。

なお米国の人たちは2017年中、全個人可処分所得(税引き後)の1.03%を個人生命保険に費やした。ちなみに、わが国生保業界の2017年度の個人生命保険からの保険料収入23.7兆円が総務省の平成29年度国民経済計算年次推計中の家計可処分所得302.8兆円に占める割合を類似のデータとして計算してみると7.8%となる。

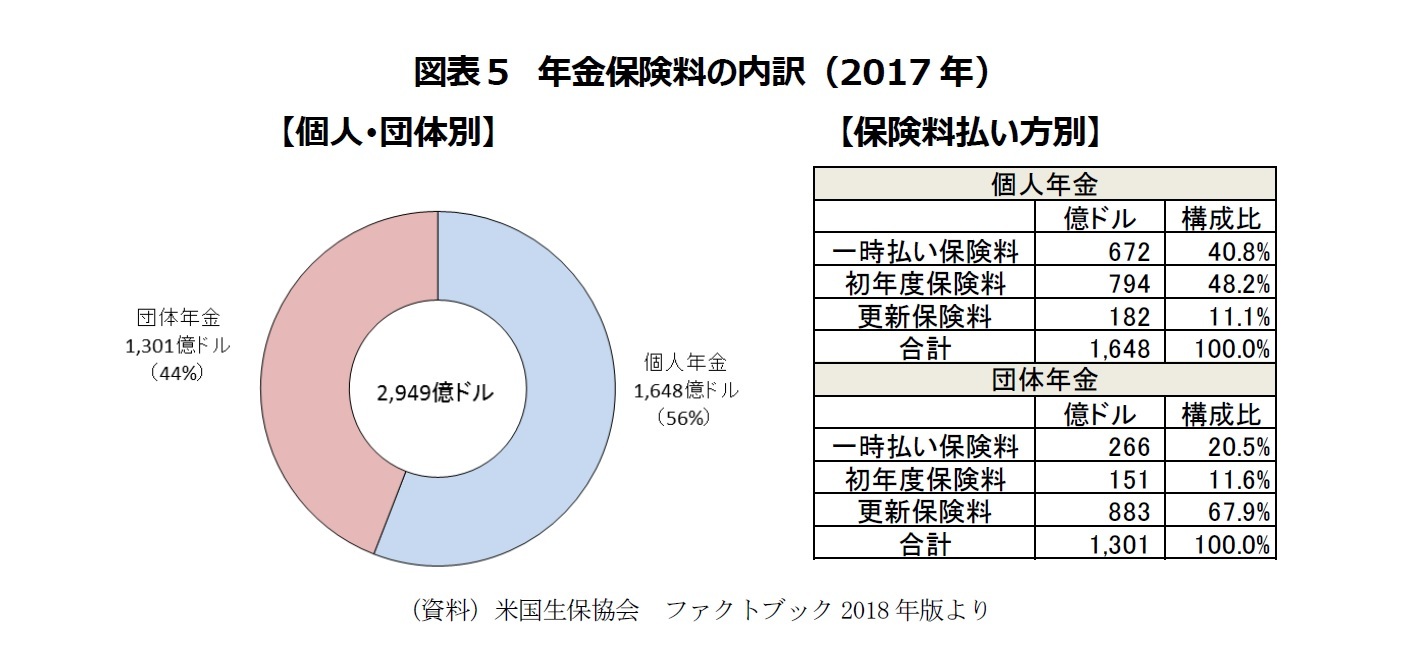

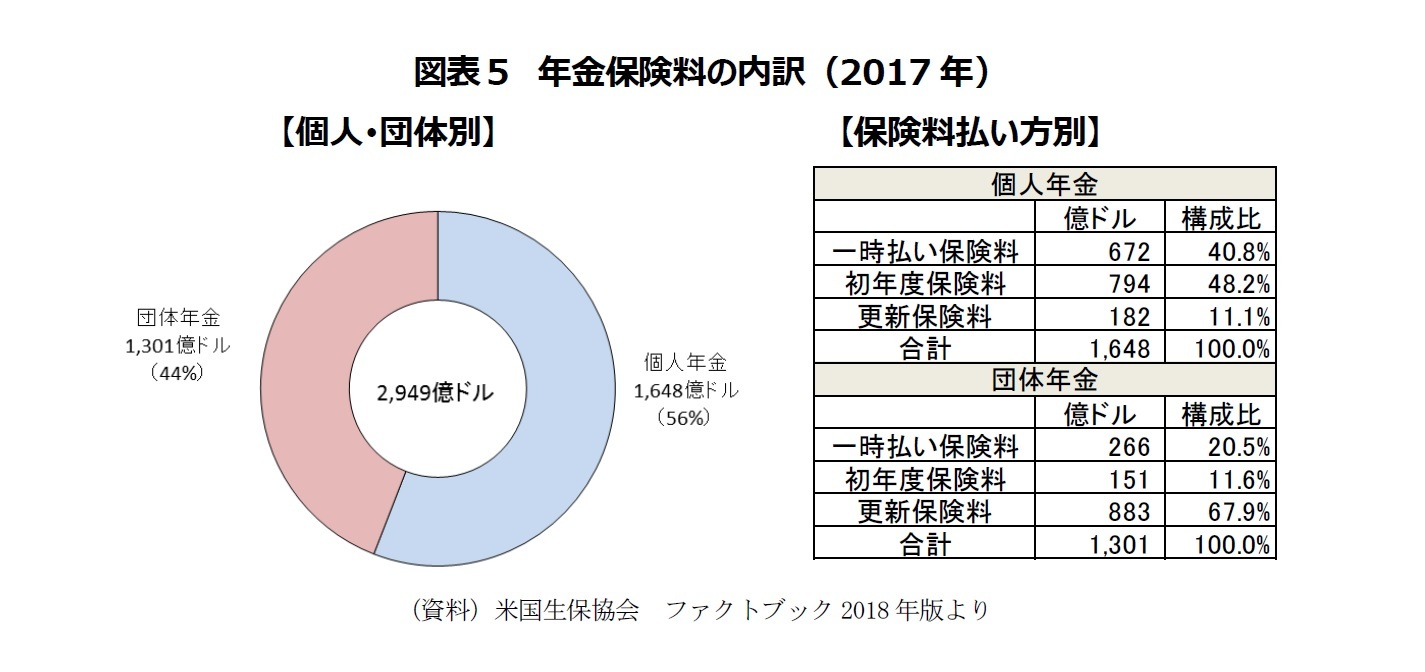

3|年金からの保険料

2017年の米国生保業界の年金からの保険料収入は2,950億ドルであった。うち、個人年金の保険料収入が1,648億ドルで、年金保険料の56%を占めた。団体年金の保険料は年金保険料の44%、1,301億ドルであった。

払い方別の構成比を見ると、個人年金では契約1年目の初年度保険料が48.2%で最も大きく、次が一時払いの40.8%となっている。契約2年目以降の更新保険料は11.1%と少なく、生命保険における状況と様相を異にしている。初年度保険料が大きければ2年目以降の更新保険料も大きいとなりそうであるが、そうなっていないのは、個人年金でも、契約上は一時払いではないが、初回に大きく払い込んでおき、次年度以降はあるときに払い込もうと思えば払い込んでもいいという契約形態のものがあるからだと思われる。その意味では、米国の個人年金に加入する人は、一時払いで加入しているという気持ちの人がほとんどなのではないかと考えられる。

個人年金と異なり、団体年金では、更新保険料が67.9%と大きな比率を占めている。勤務先を通じて加入する形態であることから、保険料を継続的に支払う形態が主流となっているのであろう。

2017年の米国生保業界の年金からの保険料収入は2,950億ドルであった。うち、個人年金の保険料収入が1,648億ドルで、年金保険料の56%を占めた。団体年金の保険料は年金保険料の44%、1,301億ドルであった。

払い方別の構成比を見ると、個人年金では契約1年目の初年度保険料が48.2%で最も大きく、次が一時払いの40.8%となっている。契約2年目以降の更新保険料は11.1%と少なく、生命保険における状況と様相を異にしている。初年度保険料が大きければ2年目以降の更新保険料も大きいとなりそうであるが、そうなっていないのは、個人年金でも、契約上は一時払いではないが、初回に大きく払い込んでおき、次年度以降はあるときに払い込もうと思えば払い込んでもいいという契約形態のものがあるからだと思われる。その意味では、米国の個人年金に加入する人は、一時払いで加入しているという気持ちの人がほとんどなのではないかと考えられる。

個人年金と異なり、団体年金では、更新保険料が67.9%と大きな比率を占めている。勤務先を通じて加入する形態であることから、保険料を継続的に支払う形態が主流となっているのであろう。

なお2017年、米国の人々は、個人年金の保険料として可処分所得の1.32%を支出した。ここでも、わが国生保業界の2017年度個人年金保険料収入3.6兆円が総務省の平成29年度国民経済計算年次推計中の家計可処分所得302.8兆円に占める割合を類似のデータとして計算してみると1.2%となる。

(2018年12月25日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年10月03日

長期再保険事業のストレステスト(バミューダ)-バミューダ金融当局の評価結果の公表 -

2025年10月03日

雇用関連統計25年8月-失業率、有効求人倍率ともに悪化 -

2025年10月03日

DB年金のそこにある危機 -

2025年10月03日

資本配分と成長投資 -

2025年10月03日

進む東証改革、なお残る上場維持基準の課題

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ベーシック 米国生保業界の概要(2)米国生保の収入構造2017-米国生命保険協会のファクトブック掲載データから-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ベーシック 米国生保業界の概要(2)米国生保の収入構造2017-米国生命保険協会のファクトブック掲載データから-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.