- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 2019年はどんな年? 金融市場のテーマと展望

2018年12月07日

文字サイズ

- 小

- 中

- 大

(メインシナリオ)

以上、来年の注目材料を見てきたが、最も重要な材料はこれまで世界経済の下支えとなってきた米国の景気と利上げ動向、貿易摩擦の行方だと考えられる。

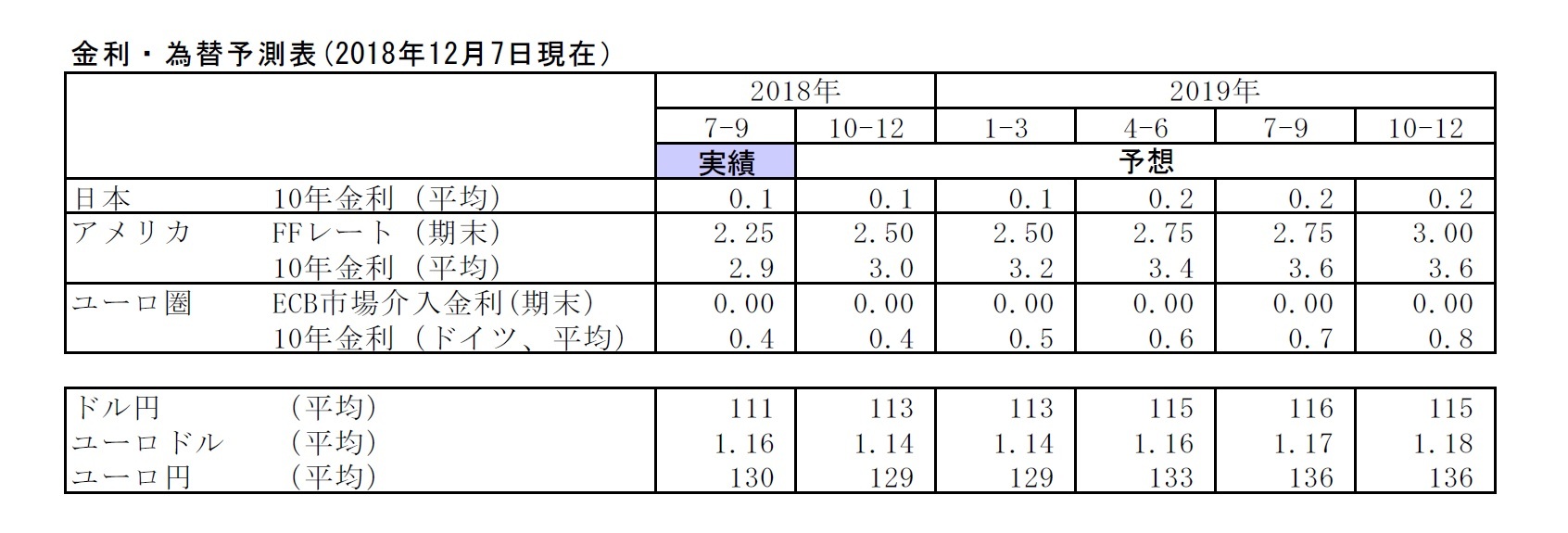

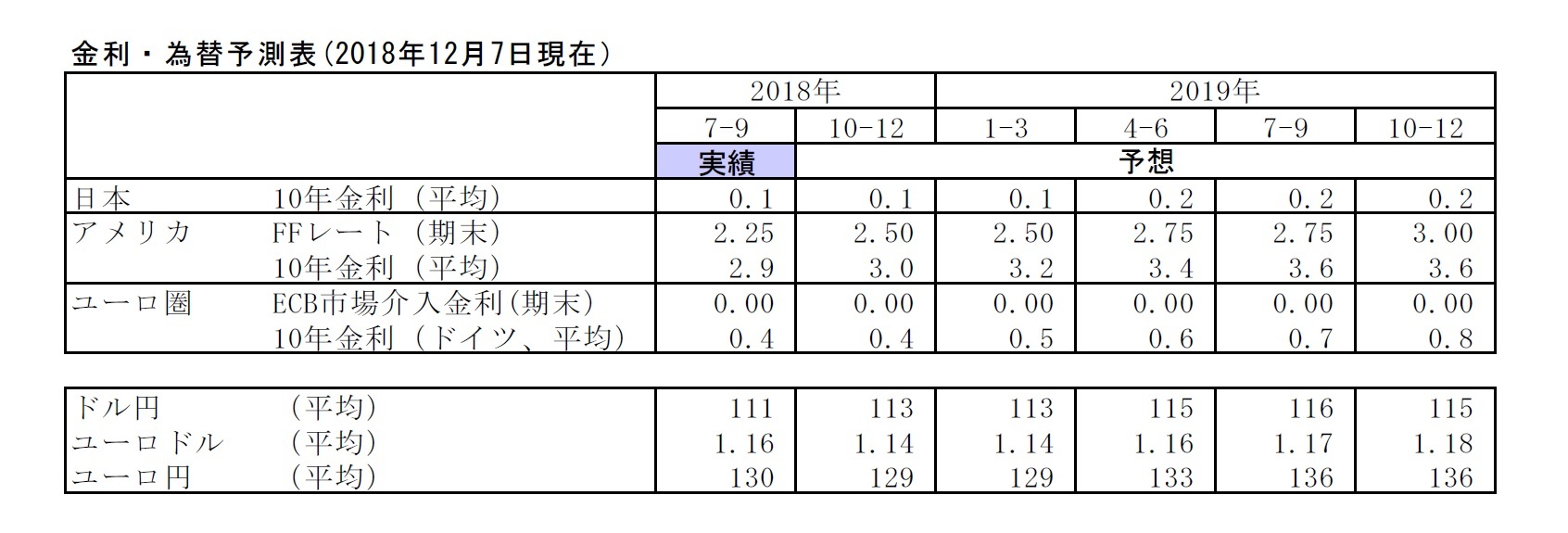

メインシナリオとしては、米経済は来年前半にかけて2%弱とされる潜在成長率を超える堅調な成長を続けた後に減速するが、雇用の回復持続等を背景に緩やかな減速に留まると予想している。これに伴い、FRBは来年2回の利上げを実施するだろう。これに対して、最近の市場は米経済の先行きに対して悲観に振れすぎているため、米長期金利は今後持ち直すと見ている。従って、ドル円は来年夏にかけて116円まで上昇し、その後は利上げ打ち止め観測から緩やかに下落すると見ている。今年と比べると、やや円安ドル高水準での推移を予想している。日本の株価についても、足元の過度な悲観が修正されるにつれて、円安と歩調を合わせる形で持ち直すと見ている。

ただし、米国の保護主義に端を発する貿易摩擦は来年も続く可能性が極めて高い。2020年の米大統領選での再選に向けて、トランプ大統領には対中国を中心として強硬な対外通商スタンスでポイントを稼ぐ動機がある。米国の景気や株価への影響に一定配慮しながら、揺さ振りを続けるだろう。従って、来年も貿易摩擦への懸念、それに関連して特に中国経済への減速懸念が高まり、株安・リスク回避の円買い圧力が強まる局面がたびたび発生するだろう。

欧州の政治リスクは展開が極めて見通しづらいが、いずれにせよ、既存の政治勢力の支持が弱まっており、挽回が難しくなっているだけに、政治的に不安定な状況が続きそうだ。

以上、来年は方向感として現状比で円安・株高を予想するが、米国も含めて世界経済が加速する可能性は低く、大幅な円安・株高は見込みづらい。また、世界経済を巡る様々な大型リスクが存在しているだけに、円高・株安リスクにも警戒を怠れない状況が続きそうだ。

以上、来年の注目材料を見てきたが、最も重要な材料はこれまで世界経済の下支えとなってきた米国の景気と利上げ動向、貿易摩擦の行方だと考えられる。

メインシナリオとしては、米経済は来年前半にかけて2%弱とされる潜在成長率を超える堅調な成長を続けた後に減速するが、雇用の回復持続等を背景に緩やかな減速に留まると予想している。これに伴い、FRBは来年2回の利上げを実施するだろう。これに対して、最近の市場は米経済の先行きに対して悲観に振れすぎているため、米長期金利は今後持ち直すと見ている。従って、ドル円は来年夏にかけて116円まで上昇し、その後は利上げ打ち止め観測から緩やかに下落すると見ている。今年と比べると、やや円安ドル高水準での推移を予想している。日本の株価についても、足元の過度な悲観が修正されるにつれて、円安と歩調を合わせる形で持ち直すと見ている。

ただし、米国の保護主義に端を発する貿易摩擦は来年も続く可能性が極めて高い。2020年の米大統領選での再選に向けて、トランプ大統領には対中国を中心として強硬な対外通商スタンスでポイントを稼ぐ動機がある。米国の景気や株価への影響に一定配慮しながら、揺さ振りを続けるだろう。従って、来年も貿易摩擦への懸念、それに関連して特に中国経済への減速懸念が高まり、株安・リスク回避の円買い圧力が強まる局面がたびたび発生するだろう。

欧州の政治リスクは展開が極めて見通しづらいが、いずれにせよ、既存の政治勢力の支持が弱まっており、挽回が難しくなっているだけに、政治的に不安定な状況が続きそうだ。

以上、来年は方向感として現状比で円安・株高を予想するが、米国も含めて世界経済が加速する可能性は低く、大幅な円安・株高は見込みづらい。また、世界経済を巡る様々な大型リスクが存在しているだけに、円高・株安リスクにも警戒を怠れない状況が続きそうだ。

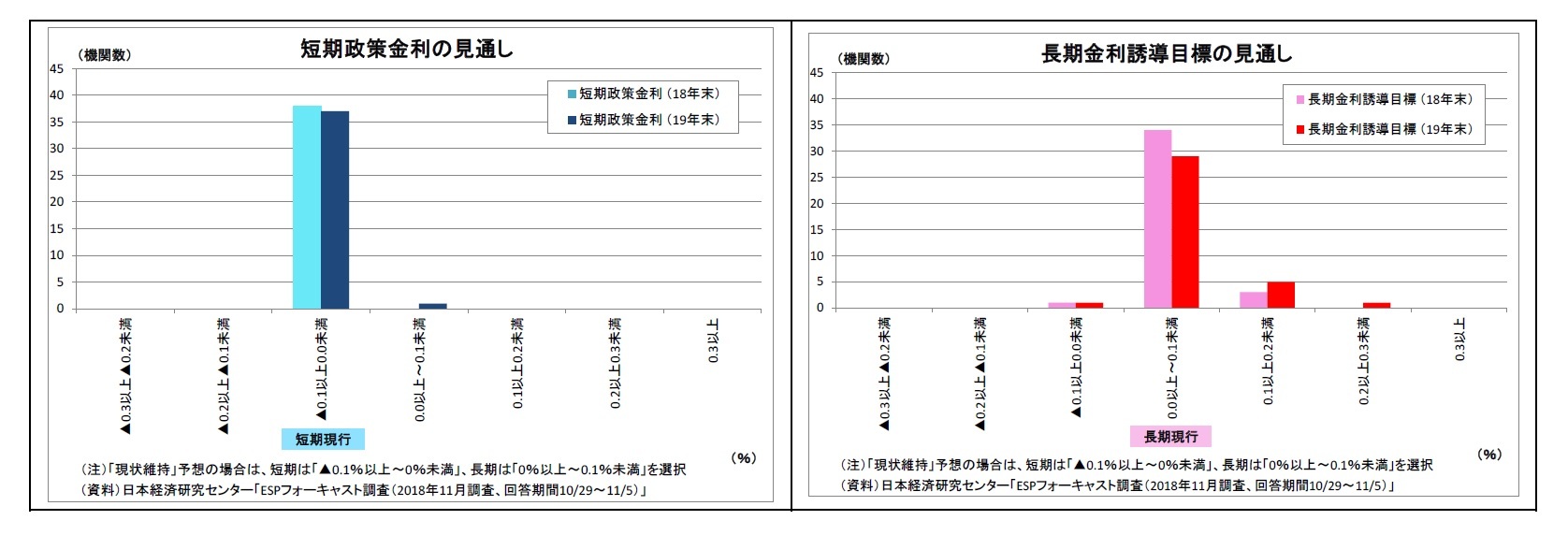

2.日銀金融政策(11月):政策運営を巡る意見にばらつきが目立つ

(日銀)現状維持(開催なし)

11月は金融政策決定会合が予定されていない月であったため、必然的に金融政策は現状維持となった。次回会合は12月18~19日に開催される予定。

11月8日に公表された「金融政策決定会合における主な意見(10月開催分)」では、前回会合において、貿易摩擦の影響を受けつつある世界経済について、「踊り場の状態になりつつある」、「不透明感は強まっており、十分に注視する必要がある」など、警戒感を表明する意見が相次いでいたことが明らかになった。これに関連して、物価に関しても「(物価が上昇に向かうというメインシナリオの)前提となる海外経済で下振れリスクが高まっている」という意見が見られた。

金融政策運営については、「現在の金融緩和政策を粘り強く続けていくことが必要」との意見が引き続き多数を占めているとみられるが、金融緩和の長期化に伴う地域金融機関、インフレ期待への悪影響を危惧する意見がみられた。一方で、逆に物価目標達成のために、さらなる金利柔軟化に反対する意見や金融緩和の強化を求める意見などもあり、政策委員の方針にばらつきが目立つ状況になっている。

また、19日に行われた講演の中で、黒田総裁は、「全体として、わが国の金融システムは安定性を維持していると判断している」としつつ、「人口や企業数の継続的な減少や低金利環境の長期化に伴って、地域金融機関では、基礎的収益力の低下が続いており、(中略)ストレスが発生した際、自己資本比率が大きく下振れたり、当期純利益の赤字が継続したりする場合には、金融機関のリスクテイク姿勢が慎重化する傾向があるだけに、金融面から実体経済に及ぼす影響も含め、注意していく必要がある」と発言し、地域金融機関に対する一定の配慮を示した。

筆者は、副作用緩和のために、日銀は今後もさらなる金利変動幅の拡大(実質的な金利上昇許容幅の拡大)に向わざるを得ないと見ているが、7月に導入されたフォワードガイダンスの内容1を踏まえると、消費税率引き上げの影響が一巡するまでは新たな対応を見合わせると予想。次回の金利変動幅拡大は2020年春になると見込んでいる。

11月は金融政策決定会合が予定されていない月であったため、必然的に金融政策は現状維持となった。次回会合は12月18~19日に開催される予定。

11月8日に公表された「金融政策決定会合における主な意見(10月開催分)」では、前回会合において、貿易摩擦の影響を受けつつある世界経済について、「踊り場の状態になりつつある」、「不透明感は強まっており、十分に注視する必要がある」など、警戒感を表明する意見が相次いでいたことが明らかになった。これに関連して、物価に関しても「(物価が上昇に向かうというメインシナリオの)前提となる海外経済で下振れリスクが高まっている」という意見が見られた。

金融政策運営については、「現在の金融緩和政策を粘り強く続けていくことが必要」との意見が引き続き多数を占めているとみられるが、金融緩和の長期化に伴う地域金融機関、インフレ期待への悪影響を危惧する意見がみられた。一方で、逆に物価目標達成のために、さらなる金利柔軟化に反対する意見や金融緩和の強化を求める意見などもあり、政策委員の方針にばらつきが目立つ状況になっている。

また、19日に行われた講演の中で、黒田総裁は、「全体として、わが国の金融システムは安定性を維持していると判断している」としつつ、「人口や企業数の継続的な減少や低金利環境の長期化に伴って、地域金融機関では、基礎的収益力の低下が続いており、(中略)ストレスが発生した際、自己資本比率が大きく下振れたり、当期純利益の赤字が継続したりする場合には、金融機関のリスクテイク姿勢が慎重化する傾向があるだけに、金融面から実体経済に及ぼす影響も含め、注意していく必要がある」と発言し、地域金融機関に対する一定の配慮を示した。

筆者は、副作用緩和のために、日銀は今後もさらなる金利変動幅の拡大(実質的な金利上昇許容幅の拡大)に向わざるを得ないと見ているが、7月に導入されたフォワードガイダンスの内容1を踏まえると、消費税率引き上げの影響が一巡するまでは新たな対応を見合わせると予想。次回の金利変動幅拡大は2020年春になると見込んでいる。

1 「2019年10 月に予定されている消費税率引き上げの影響を含めた経済・物価の不確実性を踏まえ、当分の間、現在のきわめて低い長短金利の水準を維持することを想定している」

3.金融市場(11月)の振り返りと当面の予想

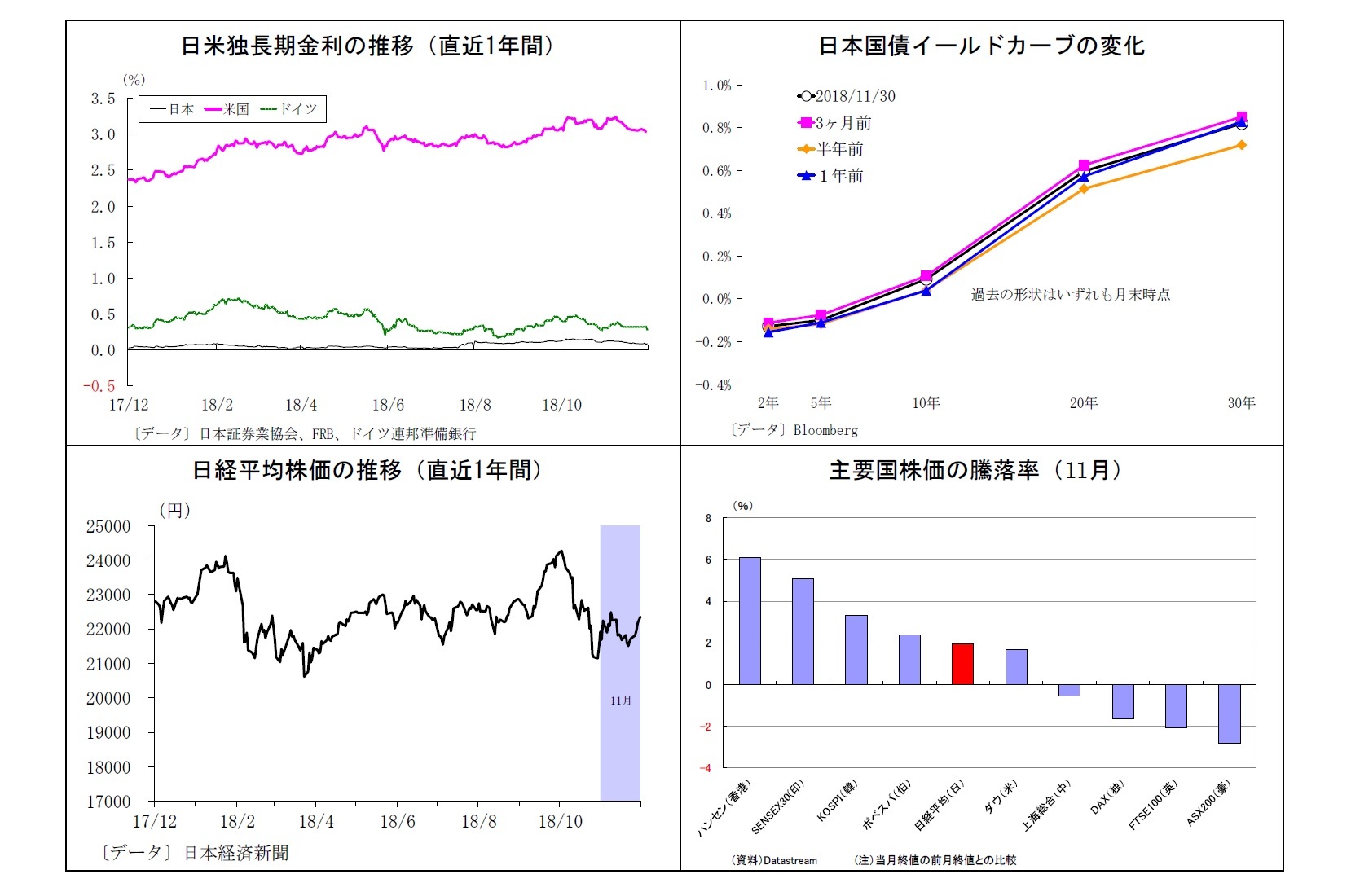

(10年国債利回り)

11月の動き 月初0.1%台前半でスタートし、月末は0.0%台後半に。

月初、米中貿易摩擦懸念の緩和や好調な米経済指標を受けた米金利の上昇などから、0.1%台前半での底堅い推移に。その後は、世界経済の減速懸念、原油安、欧州政治不安、FRBクラリダ副議長によるハト派発言などを受けて米金利低下が続き、本邦長期金利もじりじりと低下、19日には0.1%を割り込んだ。その後も世界経済の根強い減速懸念や米利上げ早期打ち止め観測の台頭などから、月末にかけて0.0%台後半から0.1%での推移が続いた。

当面の予想

今月に入り、米中貿易摩擦激化懸念のぶり返しや米利上げ打ち止め観測の高まりをうけて金利は低迷、足元も0.0%台半ばで推移している。当面、貿易摩擦への警戒が燻るほか、今月中旬のFOMCにおいて利上げの見通し鈍化や小休止が示される可能性が意識されやすい。また、英国のEU離脱問題など欧州の政治リスクも燻っており、金利が持ち直す機運は高まりにくい。長期金利は当面0.0%台半ばから後半での推移が見込まれる。

11月の動き 月初0.1%台前半でスタートし、月末は0.0%台後半に。

月初、米中貿易摩擦懸念の緩和や好調な米経済指標を受けた米金利の上昇などから、0.1%台前半での底堅い推移に。その後は、世界経済の減速懸念、原油安、欧州政治不安、FRBクラリダ副議長によるハト派発言などを受けて米金利低下が続き、本邦長期金利もじりじりと低下、19日には0.1%を割り込んだ。その後も世界経済の根強い減速懸念や米利上げ早期打ち止め観測の台頭などから、月末にかけて0.0%台後半から0.1%での推移が続いた。

当面の予想

今月に入り、米中貿易摩擦激化懸念のぶり返しや米利上げ打ち止め観測の高まりをうけて金利は低迷、足元も0.0%台半ばで推移している。当面、貿易摩擦への警戒が燻るほか、今月中旬のFOMCにおいて利上げの見通し鈍化や小休止が示される可能性が意識されやすい。また、英国のEU離脱問題など欧州の政治リスクも燻っており、金利が持ち直す機運は高まりにくい。長期金利は当面0.0%台半ばから後半での推移が見込まれる。

(ドル円レート)

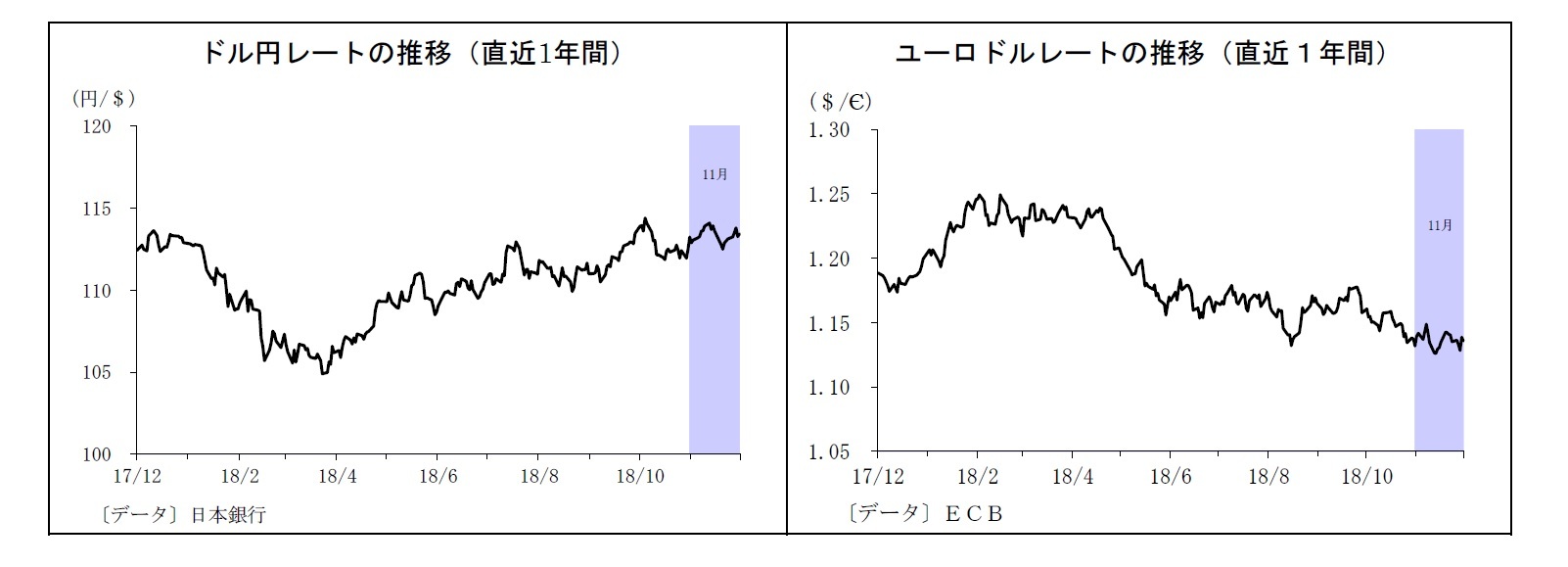

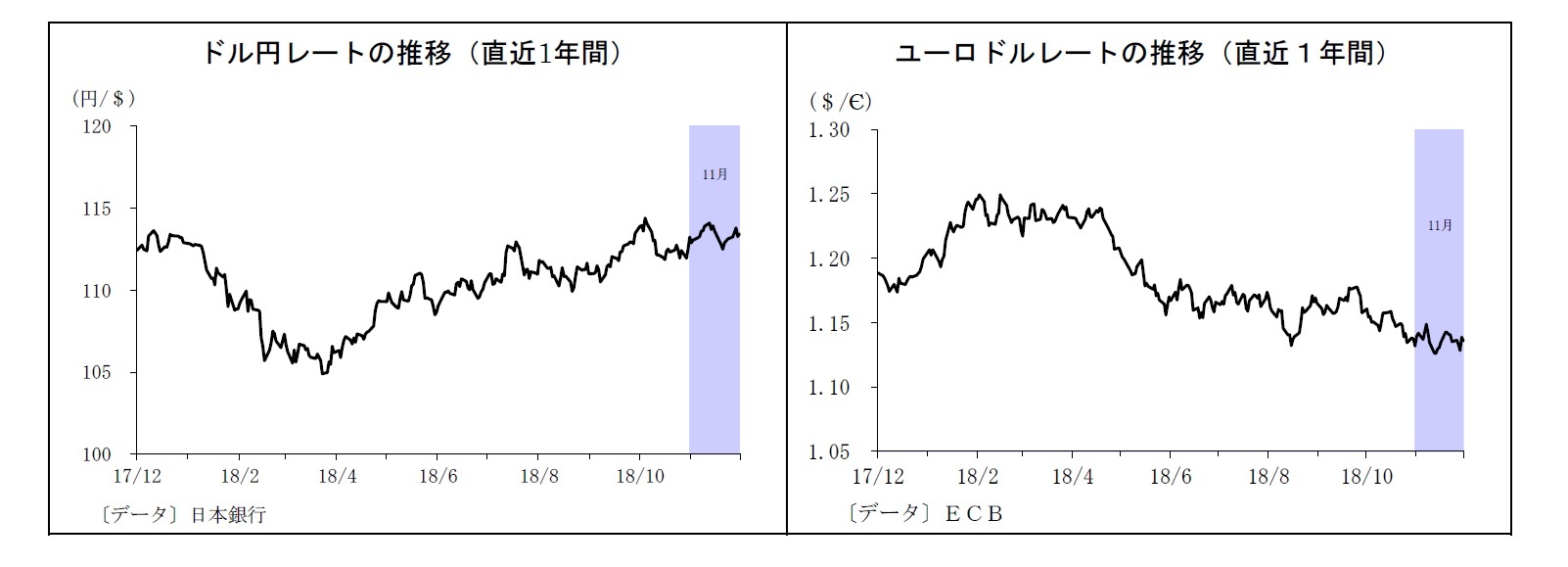

11月の動き 月初112円台後半でスタートし、月末は113円台前半に。

月初から、好調な米経済指標や米中貿易摩擦緩和期待、米国の12月利上げ観測などから円安ドル高がじわりと進み、12日には114円台前半を付けた。その後は世界経済の減速懸念などから米金利が低下したことに伴ってドルが下落。さらにFRBクラリダ副議長によるハト派発言を受けた19日には113円を割り込んだ。しばらく112円台での推移となった後、持ち高調整の円売りで22日に113円を回復。その後も月末の米中首脳会談での貿易摩擦緩和期待に伴うリスクオンの円売りが入り、月末は113円台前半で終了した。

当面の予想

今月に入り、米中貿易摩擦激化懸念のぶり返しや米景気減速懸念に伴う利上げ打ち止め観測の高まりなどを受けてドルがやや下落し、足元は112台後半で推移している。今後も当面、貿易摩擦への警戒が燻るほか、今月中旬のFOMCにおいて利上げの見通し鈍化や小休止が示される可能性が意識されやすく、ドルは積極的に買われにくい。一方で、足元の米国経済は相対的に強いことから、ドル売りも活発化しにくい。従って、年末にかけて112円台後半を中心とする一進一退の展開が続くと予想している。

11月の動き 月初112円台後半でスタートし、月末は113円台前半に。

月初から、好調な米経済指標や米中貿易摩擦緩和期待、米国の12月利上げ観測などから円安ドル高がじわりと進み、12日には114円台前半を付けた。その後は世界経済の減速懸念などから米金利が低下したことに伴ってドルが下落。さらにFRBクラリダ副議長によるハト派発言を受けた19日には113円を割り込んだ。しばらく112円台での推移となった後、持ち高調整の円売りで22日に113円を回復。その後も月末の米中首脳会談での貿易摩擦緩和期待に伴うリスクオンの円売りが入り、月末は113円台前半で終了した。

当面の予想

今月に入り、米中貿易摩擦激化懸念のぶり返しや米景気減速懸念に伴う利上げ打ち止め観測の高まりなどを受けてドルがやや下落し、足元は112台後半で推移している。今後も当面、貿易摩擦への警戒が燻るほか、今月中旬のFOMCにおいて利上げの見通し鈍化や小休止が示される可能性が意識されやすく、ドルは積極的に買われにくい。一方で、足元の米国経済は相対的に強いことから、ドル売りも活発化しにくい。従って、年末にかけて112円台後半を中心とする一進一退の展開が続くと予想している。

(ユーロドルレート)

11月の動き 月初1.13ドル台後半でスタートし、月末も1.13ドル台後半に。

月初、英EU離脱交渉の合意期待に伴うポンド上昇につられる形でユーロも買われ、7日に1.14ドル台後半に。しかし、その後は英EU離脱交渉への懸念やイタリア財政懸念、米12月利上げ観測から下落し、12日には1.12ドル台へ戻る。一方、その後は米利上げ鈍化観測の台頭により、再びユーロが上昇し、19日には1.14ドル台前半に。下旬には不調な欧州経済指標などからやや下落したが、月末は1.13ドル台後半で終了した。

当面の予想

今月に入り、米中貿易摩擦激化懸念からユーロ売りドル買いと、米利上げ打ち止め観測に伴うドル売りが交錯する形で一進一退となり、足元も1.13ドル台後半で推移している。今後も当面、貿易摩擦への警戒や利上げ早期打ち止め観測が燻るため、ドルは積極的に買われにくい。一方、英国のEU離脱問題やイタリアの財政問題などから欧州の政治リスクも燻っており、ユーロを積極的に買い進める地合いにもなりそうにない。従って、年末にかけて1.13ドル台半ばを中心とする一進一退の展開が続くと予想している。

11月の動き 月初1.13ドル台後半でスタートし、月末も1.13ドル台後半に。

月初、英EU離脱交渉の合意期待に伴うポンド上昇につられる形でユーロも買われ、7日に1.14ドル台後半に。しかし、その後は英EU離脱交渉への懸念やイタリア財政懸念、米12月利上げ観測から下落し、12日には1.12ドル台へ戻る。一方、その後は米利上げ鈍化観測の台頭により、再びユーロが上昇し、19日には1.14ドル台前半に。下旬には不調な欧州経済指標などからやや下落したが、月末は1.13ドル台後半で終了した。

当面の予想

今月に入り、米中貿易摩擦激化懸念からユーロ売りドル買いと、米利上げ打ち止め観測に伴うドル売りが交錯する形で一進一退となり、足元も1.13ドル台後半で推移している。今後も当面、貿易摩擦への警戒や利上げ早期打ち止め観測が燻るため、ドルは積極的に買われにくい。一方、英国のEU離脱問題やイタリアの財政問題などから欧州の政治リスクも燻っており、ユーロを積極的に買い進める地合いにもなりそうにない。従って、年末にかけて1.13ドル台半ばを中心とする一進一退の展開が続くと予想している。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

(2018年12月07日「Weekly エコノミスト・レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘 -

2024年04月25日

欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析- -

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【2019年はどんな年? 金融市場のテーマと展望】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2019年はどんな年? 金融市場のテーマと展望のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.