- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 中期経済見通し(2018~2028年度)

中期経済見通し(2018~2028年度)

経済研究部 経済研究部

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1. リーマン・ショックから10年が経過

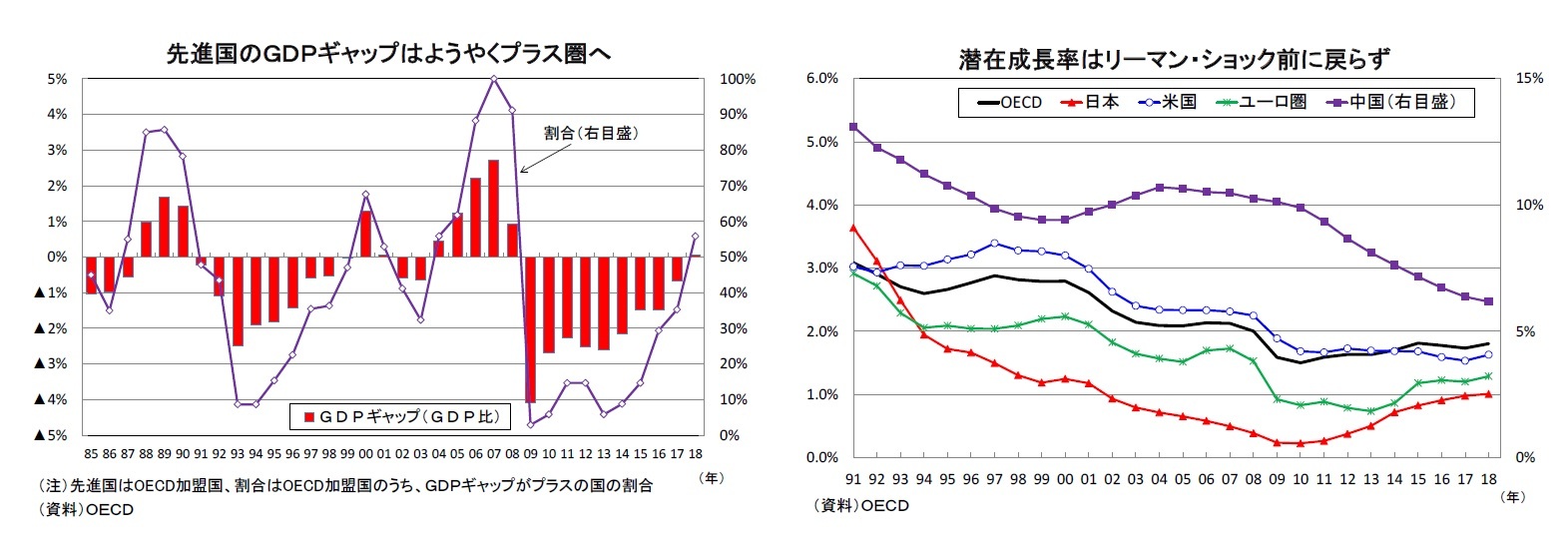

2008年秋にリーマン・ショックをきっかけとした世界金融危機が発生してから10年が経過した。世界経済はリーマン・ショック後の2009年にはマイナス成長となったが、その後各国が財政・金融政策を総動員したことにより、長期にわたって回復基調が続いている。OECDの推計によれば、2009年にGDP比で▲4%台の大幅マイナスとなった先進国(OECD加盟国)のGDPギャップは縮小傾向が続き、2018年には10年ぶりにプラス圏に浮上することが見込まれている。

ただし、世界経済の成長率が世界金融危機前の水準を回復したわけではない。需要不足が解消に向かうと同時に潜在成長率が低下しているためである。OECDの推計によれば、先進国の潜在成長率は世界金融危機前の2%台前半から1%台後半まで低下しており、世界経済の牽引役となってきた新興国の潜在成長率も軒並み大きく低下している。たとえば、中国の潜在成長率は2000年頃から約10年間、10%台の高い伸びが続いていたが、足もとでは6%台となっている。

(新興国は相対的に高い成長を維持するが、伸び率は徐々に低下)

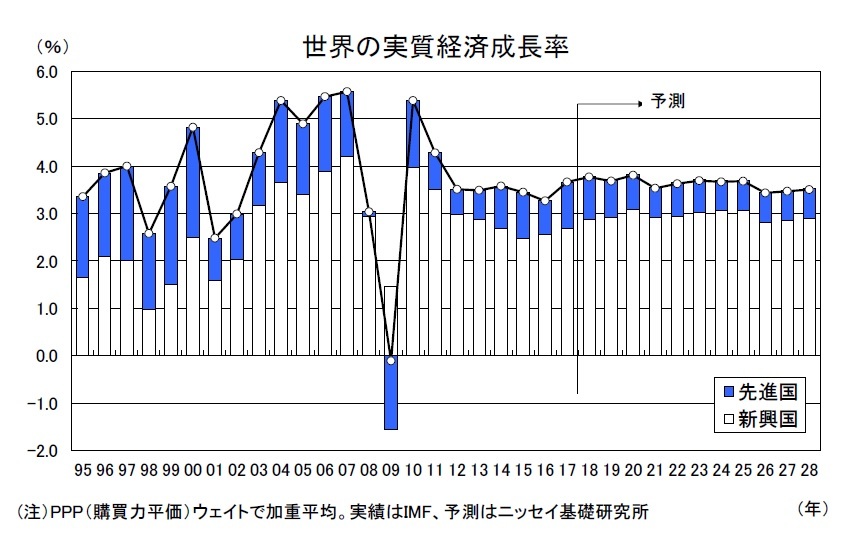

(新興国は相対的に高い成長を維持するが、伸び率は徐々に低下)世界経済の成長率は2016年の3.3%から2017年には3.7%へと伸びを高めた後、2018年も3%台後半の成長が見込まれるが、世界金融危機前の5%台と比べると低い水準にとどまっている。

先行きの世界経済を展望すると、予測期間前半の2020年頃までは4%近い成長率を維持するが、その後はすでに生産年齢人口が減少に転じている中国の成長率低下を受けて、新興国全体の成長率も鈍化することから、予測期間末には世界の成長率も3%台半ばまで減速することが予想される。

先行きの成長率を先進国、新興国に分けてみると、新興国の成長率が先進国を上回る状態は続くものの、少子高齢化に伴う潜在成長率の低下を背景に成長率の低下幅は先進国よりも大きくなるだろう。

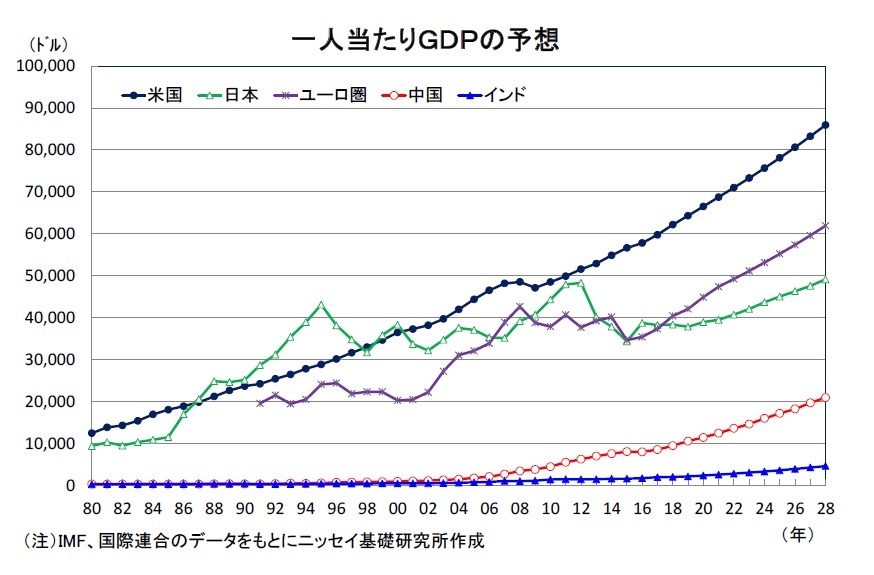

一人当たりGDP(ドルベース)でみると、日本は1980年代後半から1990年代まで米国を上回っていたが、2000年頃にその関係が逆転した後は一貫して米国を下回っている。2017年の日本の一人当たりGDPは米国の6割強の水準となっているが、今後10年間の成長率は米国を下回ることが予想されるため、両国の格差は若干拡大することになろう。

一人当たりGDP(ドルベース)でみると、日本は1980年代後半から1990年代まで米国を上回っていたが、2000年頃にその関係が逆転した後は一貫して米国を下回っている。2017年の日本の一人当たりGDPは米国の6割強の水準となっているが、今後10年間の成長率は米国を下回ることが予想されるため、両国の格差は若干拡大することになろう。一方、日本のGDPの水準は国全体では2010年に中国に抜かれたが、一人当たりGDPでみれば2017年時点でも中国の4.5倍となっている。先行きの成長率は中国が日本を大きく上回るため、両国の差はさらに縮小するが、2028年でも日本の一人当たりGDPは中国の2倍以上の水準を維持するだろう。また、予測期間末にかけて国全体のGDPは日本を上回ることが予想されるインドだが、一人当たりGDPでみれば現時点では日本の5%程度となっており、10年後でも10%程度の水準にとどまるだろう。

2.海外経済の見通し

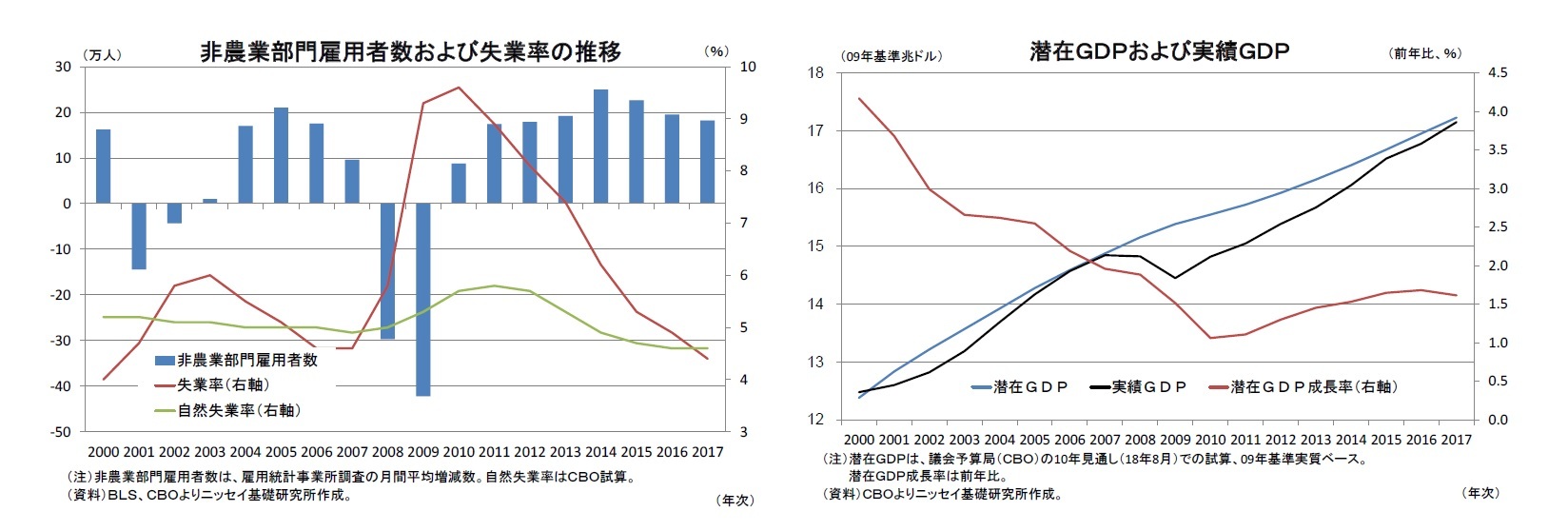

米国経済は世界金融危機に伴い2009年の実質GDPが前年比▲2.5%に落込んだあと、2010年以降は景気拡大が持続している。今回の景気拡大は、労働市場の回復を背景にした個人消費が主導している。米雇用者数は2011年以降の月間増加ペースが、人口増加に伴う新規労働市場参入者を吸収するのに必要な10万人を大幅に上回り、10万人台後半から20万人台前半となっている。また、失業率も2017年(平均)が4.4%と議会予算局(CBO)が推計する自然失業率(4.6%)を下回っており、完全雇用に近いとの見方が強まっている。

一方、潜在成長率は、2000年代前半の3%台から、金融危機に伴う労働市場の毀損や企業の設備投資抑制などから2010年に1%近辺まで低下した後、回復基調に転じたものの、2017年でも1%台半ばまでの回復にとどまっている。この結果、2010年以降の成長率が潜在成長率を上回る状況が続いており、潜在GDPと実際の実質GDPとのギャップは2009年の6%強(潜在GDP比)から、2017年は0%台半ばまで縮小したとみられる。

なお、潜在成長率は、後述する税制改革に伴う設備投資の拡大もあって、主に生産性の改善を通じて2020年代前半に2%近辺の水準まで一段の回復を見込む。しかし、米国でも人口の高齢化進展に伴い、労働投入の伸びが趨勢的に低下するため、潜在成長率の回復は持続せず、予測期間の最終年(2028年)に1%台後半まで再び低下しよう。

もっとも、歳出拡大の時限措置が終了するほか、減税による成長押し上げが逓減してくることに加え、保護主義的な通商政策が成長を押し下げることから、当研究所はこのような高成長は短期的と予想している。

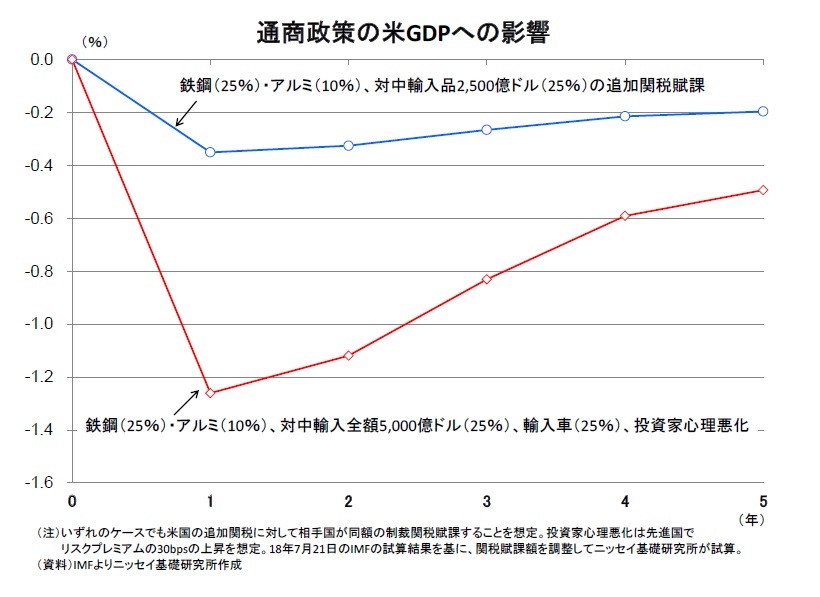

米国の通商政策では、2018年入り後に鉄鋼・アルミ製品の一部に追加関税が賦課されたほか、米国の財貿易赤字の5割弱を占める中国に対して、知的財産権の侵害などを理由に対中輸入品2,500億ドル相当に対して追加関税が実施されるなど、関税を多用する保護主義的な傾向が強まっている。

トランプ大統領の通商政策に関する発言は非常に流動的であるため、今後の予想は難しいが、当研究所では対中政策では中国からの輸入品2,500億ドルに対する25%の追加関税措置でとどまるほか、輸入車に対する追加関税措置は回避されることをメインシナリオとした。

当研究所は、これら通商政策によるGDPへの影響をIMFによる2018年7月の試算結果1を基に関税額を調整する形で試算した。その結果、メインシナリオでは、1年後の米GDPが▲0.4%弱押し下げられるほか、5年後では▲0.2%押し下げられることを見込む。

当研究所は、これら通商政策によるGDPへの影響をIMFによる2018年7月の試算結果1を基に関税額を調整する形で試算した。その結果、メインシナリオでは、1年後の米GDPが▲0.4%弱押し下げられるほか、5年後では▲0.2%押し下げられることを見込む。また、リスクシナリオとして米国の保護主義的な通商政策が先鋭化し、中国からの輸入品全額に関税措置を拡大するほか、輸入車に対しても25%追加関税が賦課され、投資家信頼感の悪化に繋がる場合には、1年後の米GDPが▲1.3%、5年後では▲0.5%にマイナス幅が拡大することが分かった。

一方、米国内政治をみると11月の中間選挙では野党民主党が下院で過半数を獲得し、上院と下院の多数政党が異なるねじれ議会の可能性が高まっている。当研究所では、中間選挙で民主党が下院の過半数を獲得する一方、2020年の大統領選挙でトランプ大統領が再選されることをメインシナリオとした。このため、現在実施されている主要な経済政策については大幅な軌道修正は避けられるものの、ねじれ議会によってトランプ大統領が新しく実現したい政策の実現は困難と予想した。

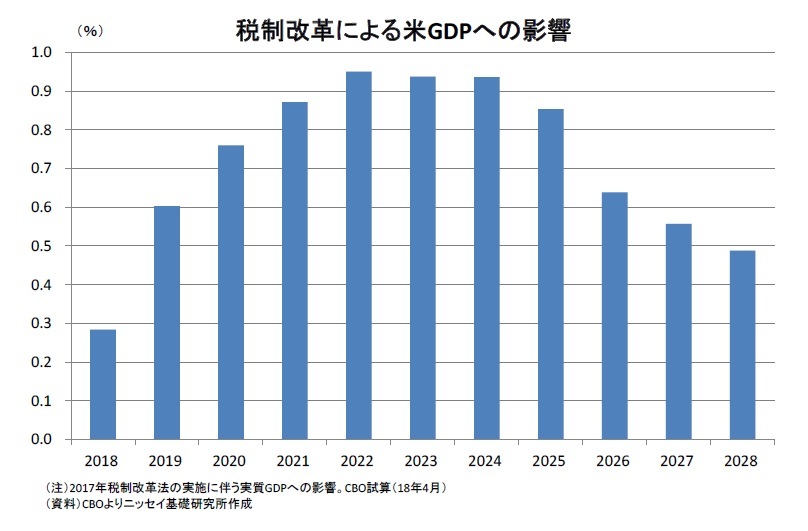

一方、米国内政治をみると11月の中間選挙では野党民主党が下院で過半数を獲得し、上院と下院の多数政党が異なるねじれ議会の可能性が高まっている。当研究所では、中間選挙で民主党が下院の過半数を獲得する一方、2020年の大統領選挙でトランプ大統領が再選されることをメインシナリオとした。このため、現在実施されている主要な経済政策については大幅な軌道修正は避けられるものの、ねじれ議会によってトランプ大統領が新しく実現したい政策の実現は困難と予想した。トランプ大統領が実現した税制改革では、設備投資に対する税優遇措置が2022年末から2026年末にかけて段階的に解消されるほか、個人所得減税についても2025年末までの時限措置となっている。同大統領は、これら時限措置の恒久化や更なる法人税率の引き下げを目指しているが、実現しないだろう。

このため、税制改革によるGDPの押し上げは2022年をピークに逓減していくことを見込んでいる。

また、トランプ大統領が目指す今後10年間で1.5兆ドルのインフラ投資についても、民主党の反対により、実現しないと考え、インフラ投資拡大による成長押し上げは予想に織り込まなかった。

当研究所ではこれらの想定を踏まえて、成長率は2019年の2.8%をピークに2020年に1.8%まで低下した後、予測期間の前半(2020~2023年)は平均成長率が1.9%と潜在成長率の2%を下回る状況が続くと予想した。また、その後予想期間の後半(2024~2028年)は平均1.8%と潜在成長率並みの成長を予想した。この結果、今後10年間の平均成長率は1.9%と世界金融危機を含む過去10年平均(1.8%)からは僅かに加速することを見込んでいる。

1 “G20 Surveillance Note” (2018年7月21日) https://www.imf.org/external/np/g20/pdf/2018/071818.pdf

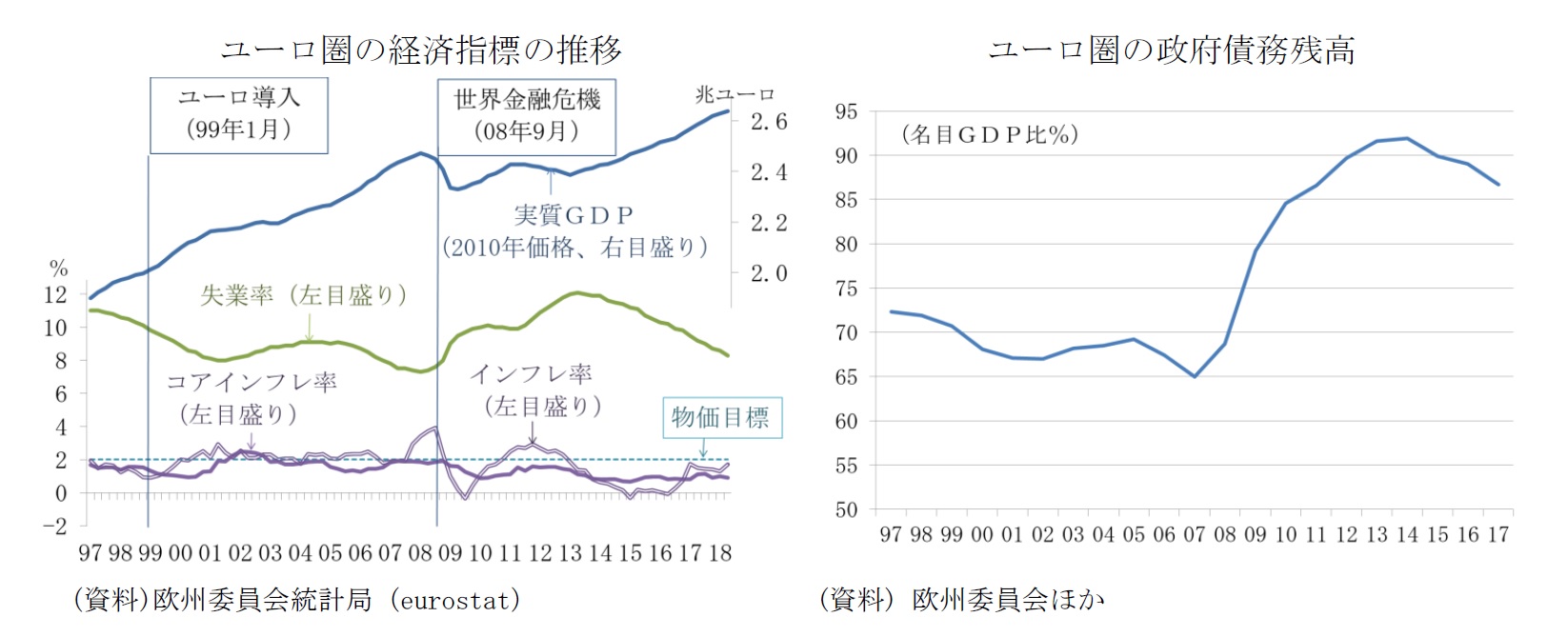

世界金融危機後のユーロ圏は、圏内の債務危機による景気後退に見舞われ、長期停滞を余儀無くされたが、2013年1-3月期を底に緩やかな景気の拡大が続いている。景気拡大のスピードは、2017年をピークに鈍化しており、ECB(欧州中央銀行)の異次元緩和の縮小が進む2020年以降は1%台半ばの潜在成長率並みのペースに落ち着くだろう。2019年から2028年までの実質GDP成長率は平均1.5%と2度の景気後退に見舞われた2009年から2018年の同0.8%を上回るだろう。

GDPギャップは、世界金融危機以降、開いた状態が続いたが、2018年にはほぼ解消し、内生的なインフレ圧力は緩やかながら徐々に強まる。インフレ率も、2019年から2028年の平均は1.7%と2度の危機が影響する2009年から2018年の平均1.2%よりも高く、ECBのインフレ目標である2%に近づく。

政治的には2019年を境にEU、ユーロ圏は新たな局面に入る。3月には英国がEUを離脱、5月には欧州議会選挙が行われる。秋には、EUのツー・トップである欧州委員会の委員長、EU首脳会議の議長が交替、ECBのドラギ総裁も退任し、新総裁を迎える。

2021年にはEU予算の枠組みも変わる。英国は、離脱協定の暫定案では、離脱後も2020年末まで移行期間として現状を維持することになっており、その間は、約束済みのEU予算への拠出も継続する。しかし、2021年に始まる新たな中期予算は、EU27ヵ国の枠組みとなり加盟国間の拠出と受け取りのバランスも変わる。予算の内訳も、EU市民の間での不法移民やテロへの懸念の高まりを背景に、移民・域外境界管理に厚めの配分となるだろう。米国のトランプ政権からの圧力もあり、通商協議と安全保障政策の優先度も高まっている。

リスクシナリオとしても英国に続くEU離脱はないと見ている。EU圏内では、EUに懐疑的なポピュリスト政党の支持が広がっているが、EU批判の狙いは、国内での支持拡大とEU内での「いいとこどり」にある。EU離脱を選んだ英国は、主権の委譲を伴う統合に当初から懐疑的立場をとり、ユーロ導入など統合の深化には距離を置いてきた大国であることから、最も離脱しやすい加盟国だった。その英国でも、円滑な離脱の可否が危ぶまれ、EU離脱後の「いいとこどり」は困難なことも、他の加盟国に慎重な対応を促すだろう。

今後、ユーロ圏発の危機はなくとも、何らかの世界的なショックが起きた時、世界金融危機時と同様に、制度に脆弱性を残すユーロ圏は、打撃を受けることになりそうだ。今後のEUは、移民・域外境界管理、安全保障、通商問題へと政治的な資源を費やさざるを得ない。ユーロ圏予算や共通預金保険制度の創設などのユーロ制度強化は、ドイツのメルケル首相の求心力低下、フランスのマクロン大統領の不人気、多くのEU加盟国でのポピュリスト政党の発言力の強まりによって阻まれるだろう。

新たな危機に直面した場合、政策対応力が乏しいために、回復までに時間が掛かりそうだ。想定されるECBの緩和縮小のペースは緩やかであり、新たな危機に対応する追加の余地は乏しい状況が続く。世界金融危機後に急拡大した政府債務残高の名目GDP比率は90%超をピークに安定化しつつあるが、危機前の60%台を遥かに上回る。過剰債務を抱え危機に脆弱な国ほど、財政面での対応余地に乏しい問題も解消していない。

(2018年10月12日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

関連レポート

- 中期経済見通し(2017~2027年度)

- 2018・2019年度経済見通し-18年4-6月期GDP2次速報後改定

- 米国経済の見通し-減税、拡張的な財政政策などから当面は堅調見通しも、通商政策や中間選挙動向が不安要因

- 欧州経済見通し-景気拡大持続でも内憂外患

- 中国経済見通し-18年下期は6.3%前後へ減速、米中貿易戦争が激化すればさらなる下振れも

- 【アジア・新興国】東南アジアの経済見通し~貿易摩擦の過熱で下振れリスクが強まるも、底堅い成長を維持

- インド経済見通し~公共投資と農村部の回復で7%台半ばの成長を維持

- オーストラリア経済の見通し-1-3月期GDPは前期比1.0%増。18年以降は成長が加速

- ブラジル経済の見通し-4-6月期GDPは停滞感が見られる。18年は低成長が続く見通し

- ロシア経済の見通し-1-3月期GDPは前年比1.3%増。当面は1%台の低成長が継続と予想

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!経済研究部

経済研究部

経済研究部のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/10 | 中期経済見通し(2025~2035年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2024/10/11 | 中期経済見通し(2024~2034年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2023/10/12 | 中期経済見通し(2023~2033年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2022/12/20 | Medium-Term Economic Outlook (FY2022 to FY2032)(October 2022) | 経済研究部 | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中期経済見通し(2018~2028年度)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中期経済見通し(2018~2028年度)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.