- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 家計の貯蓄・消費・資産 >

- キャッシュレス先進国にみる金融インフラの効率化

2018年10月09日

文字サイズ

- 小

- 中

- 大

2018年4月に公表された「キャッシュレス・ビジョン」(経済産業省)では、キャッシュレス決済比率4割の達成目標を2025年としている。さらに、将来的にキャッシュレス決済比率80%を目指して環境整備を進めるとある。2018年8月には経済産業省にて「キャッシュレス推進協議会」が立ち上がり、モバイル決済も活用したキャッシュレス社会の実現についても議論が始められたところである。

キャッシュレス化の進展により、流通・小売業者において現金取扱業務にかかる人件費(6兆円)、金融機関において現金管理や銀行ATMなどにかかる費用(2兆円)の削減が期待されている。キャッシュレス化により、消費者も様々なメリットを享受できるが、直接的にコスト削減のメリットを期待できる流通・小売業者や金融機関が、日本においてキャッシュレス社会を進展させるキープレーヤーになると考えられる。

モバイル決済では、「キャッシュレス先進国」と呼ばれることの多い北欧諸国(スウェーデン、デンマーク、ノルウェー)の事例が参考になる。北欧諸国では大手金融機関が協力してモバイル決済の仕組みを提供することでキャッシュレス化の進展に寄与している。モバイル決済として、スウェーデンでは2012年にSwish、デンマークでは2013年にMobilePay、ノルウェーでは2015年にVippsの利用が開始され、いずれも人口の50%を超える普及率になっている。これらの北欧諸国では成人の銀行口座の保有率が100%であるため、モバイル決済の仕組みを導入したとしても、消費者が新しい決済に移行する時間やコストがそれほどかからなかったと考えられる。

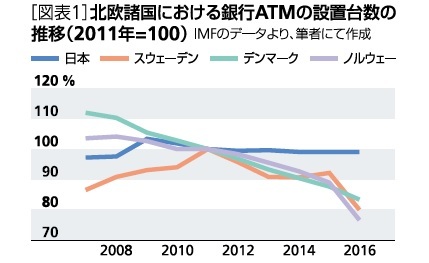

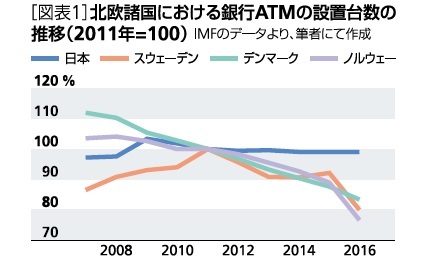

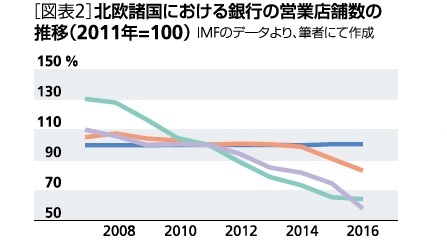

一方で、北欧諸国では金融インフラ(銀行ATMや営業店舗)の効率化も同時に進められている。スウェーデンでは銀行の営業店舗において現金の取り扱いを行わないことが一般的になっているが、図表1や図表2にあるように、北欧諸国ではキャッシュレス化の進展に伴って銀行ATMの設置台数や営業店舗数を削減させている。2011年から2016年の5年間で見ると、銀行ATMの設置台数を約15~25%、営業店舗数を約15~40%削減している。北欧諸国の金融機関では、AIやデジタル化を活用して、人員削減も含めた業務効率化が進められている。

キャッシュレス化の進展により、流通・小売業者において現金取扱業務にかかる人件費(6兆円)、金融機関において現金管理や銀行ATMなどにかかる費用(2兆円)の削減が期待されている。キャッシュレス化により、消費者も様々なメリットを享受できるが、直接的にコスト削減のメリットを期待できる流通・小売業者や金融機関が、日本においてキャッシュレス社会を進展させるキープレーヤーになると考えられる。

モバイル決済では、「キャッシュレス先進国」と呼ばれることの多い北欧諸国(スウェーデン、デンマーク、ノルウェー)の事例が参考になる。北欧諸国では大手金融機関が協力してモバイル決済の仕組みを提供することでキャッシュレス化の進展に寄与している。モバイル決済として、スウェーデンでは2012年にSwish、デンマークでは2013年にMobilePay、ノルウェーでは2015年にVippsの利用が開始され、いずれも人口の50%を超える普及率になっている。これらの北欧諸国では成人の銀行口座の保有率が100%であるため、モバイル決済の仕組みを導入したとしても、消費者が新しい決済に移行する時間やコストがそれほどかからなかったと考えられる。

一方で、北欧諸国では金融インフラ(銀行ATMや営業店舗)の効率化も同時に進められている。スウェーデンでは銀行の営業店舗において現金の取り扱いを行わないことが一般的になっているが、図表1や図表2にあるように、北欧諸国ではキャッシュレス化の進展に伴って銀行ATMの設置台数や営業店舗数を削減させている。2011年から2016年の5年間で見ると、銀行ATMの設置台数を約15~25%、営業店舗数を約15~40%削減している。北欧諸国の金融機関では、AIやデジタル化を活用して、人員削減も含めた業務効率化が進められている。

一方で、日本においては、図表1や図表2から、国内銀行では少なくとも2016年までは金融インフラの削減はほとんど行われていないことが分かる。しかしながら、2016年にマイナス金利政策が導入され、国内銀行は利ざやの低下に悩まされている環境下にある。国際ブランドと提携したデビットカードを発行する国内銀行の数が急拡大しており、顧客には銀行ATMからデビットカード利用への移行を推進しているようである。大幅な人員削減計画についても発表されるなど、国内銀行は金融インフラに関するコスト削減を実行する段階に入ったといえる。

国内大手行が今後5年間で銀行ATMを2割程度削減する予定との報道があったが、これは北欧諸国における金融インフラの削減ペースに匹敵する。決済システムは社会のインフラであり、決済が充実していなければビジネスの成長も期待できない。北欧諸国における金融インフラの効率化は、その背景にモバイル決済の急速な普及という支えがあったことを無視できないだろう。

また、日本では高齢化が進展しており、高齢者をうまく新しい決済システムに誘導していく施策も必要になる。日本の成人の銀行口座の保有率は98%であり、キャッシュレス化を進めていく上で、国内銀行は重要な位置にある。今春、日本においても大手3行が提供するモバイル決済サービスにおいて、QRコードの規格を統一することで合意したところである。北欧諸国のように、多くの銀行口座の保有者が共通のサービスを利用できる方向性が望まれる。

国内銀行がキャッシュレス化と金融インフラの効率化という流れに日本の消費者を巻き込んでいくためには、金融業界や流通・小売業者と協働して新しく使いやすい決済インフラの仕組みを作り上げていくことはもちろんだが、現金利用よりもデビットカードやモバイル決済の利用にメリットが感じられるようなサービスも併せて提供していくべきだと考える。

国内大手行が今後5年間で銀行ATMを2割程度削減する予定との報道があったが、これは北欧諸国における金融インフラの削減ペースに匹敵する。決済システムは社会のインフラであり、決済が充実していなければビジネスの成長も期待できない。北欧諸国における金融インフラの効率化は、その背景にモバイル決済の急速な普及という支えがあったことを無視できないだろう。

また、日本では高齢化が進展しており、高齢者をうまく新しい決済システムに誘導していく施策も必要になる。日本の成人の銀行口座の保有率は98%であり、キャッシュレス化を進めていく上で、国内銀行は重要な位置にある。今春、日本においても大手3行が提供するモバイル決済サービスにおいて、QRコードの規格を統一することで合意したところである。北欧諸国のように、多くの銀行口座の保有者が共通のサービスを利用できる方向性が望まれる。

国内銀行がキャッシュレス化と金融インフラの効率化という流れに日本の消費者を巻き込んでいくためには、金融業界や流通・小売業者と協働して新しく使いやすい決済インフラの仕組みを作り上げていくことはもちろんだが、現金利用よりもデビットカードやモバイル決済の利用にメリットが感じられるようなサービスも併せて提供していくべきだと考える。

(2018年10月09日「基礎研マンスリー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1848

経歴

- 【職歴】

2005年4月 住友信託銀行株式会社(現 三井住友信託銀行株式会社)入社

2014年9月 株式会社ニッセイ基礎研究所 入社

2021年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・経済産業省「キャッシュレスの普及加速に向けた基盤強化事業」における検討会委員(2022年)

・経済産業省 割賦販売小委員会委員(産業構造審議会臨時委員)(2023年)

【著書】

成城大学経済研究所 研究報告No.88

『日本のキャッシュレス化の進展状況と金融リテラシーの影響』

著者:ニッセイ基礎研究所 福本勇樹

出版社:成城大学経済研究所

発行年月:2020年02月

福本 勇樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/15 | 生成AIを金融リスク分析の視点から読み解いてみる-なぜ人間によるファクトチェックが必要なのか | 福本 勇樹 | 研究員の眼 |

| 2025/07/08 | 家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策 | 福本 勇樹 | 基礎研マンスリー |

| 2025/06/24 | 日本国債市場における寡占構造と制度的制約-金利上昇局面に見られる構造的脆弱性の考察 | 福本 勇樹 | 基礎研レポート |

| 2025/06/12 | 金融技術革新の4類型とその波及効果-キャッシュレス化にみる「制度から始まるイノベーション」の形 | 福本 勇樹 | 基礎研レポート |

新着記事

-

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- -

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【キャッシュレス先進国にみる金融インフラの効率化】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

キャッシュレス先進国にみる金融インフラの効率化のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.