- シンクタンクならニッセイ基礎研究所 >

- >

- 証券市場 >

- 来期予想利益成長率に注目!!~アベノミクス相場以降、高成長銘柄の株価が好調~

2018年08月15日

文字サイズ

- 小

- 中

- 大

1――来期利益成長率に注目

国内株式市場で投資する銘柄を選ぶ際には、来期予想利益成長率に注目してみてはいかがでしょうか。来期予想利益成長率は、今期予想利益と来期予想利益を用いて以下のように算出します。

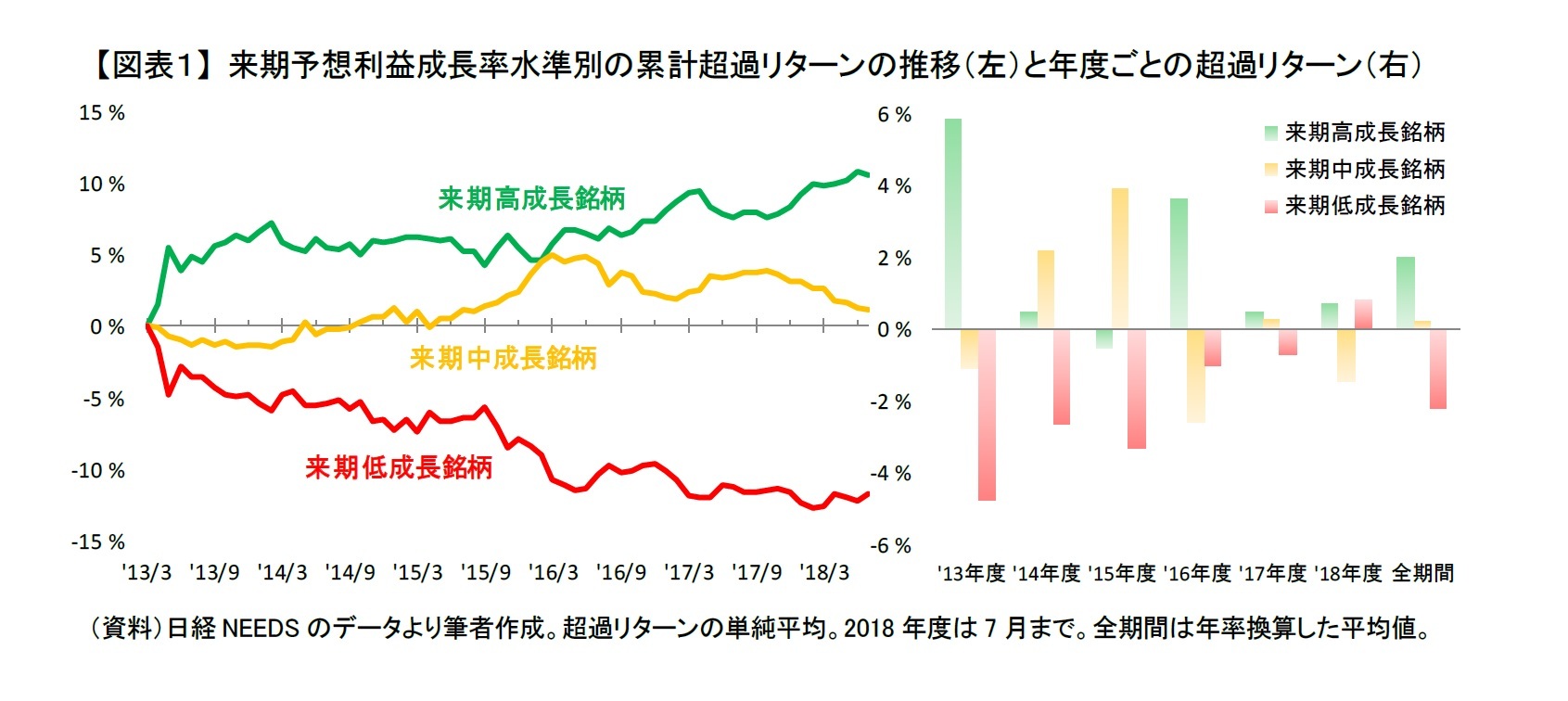

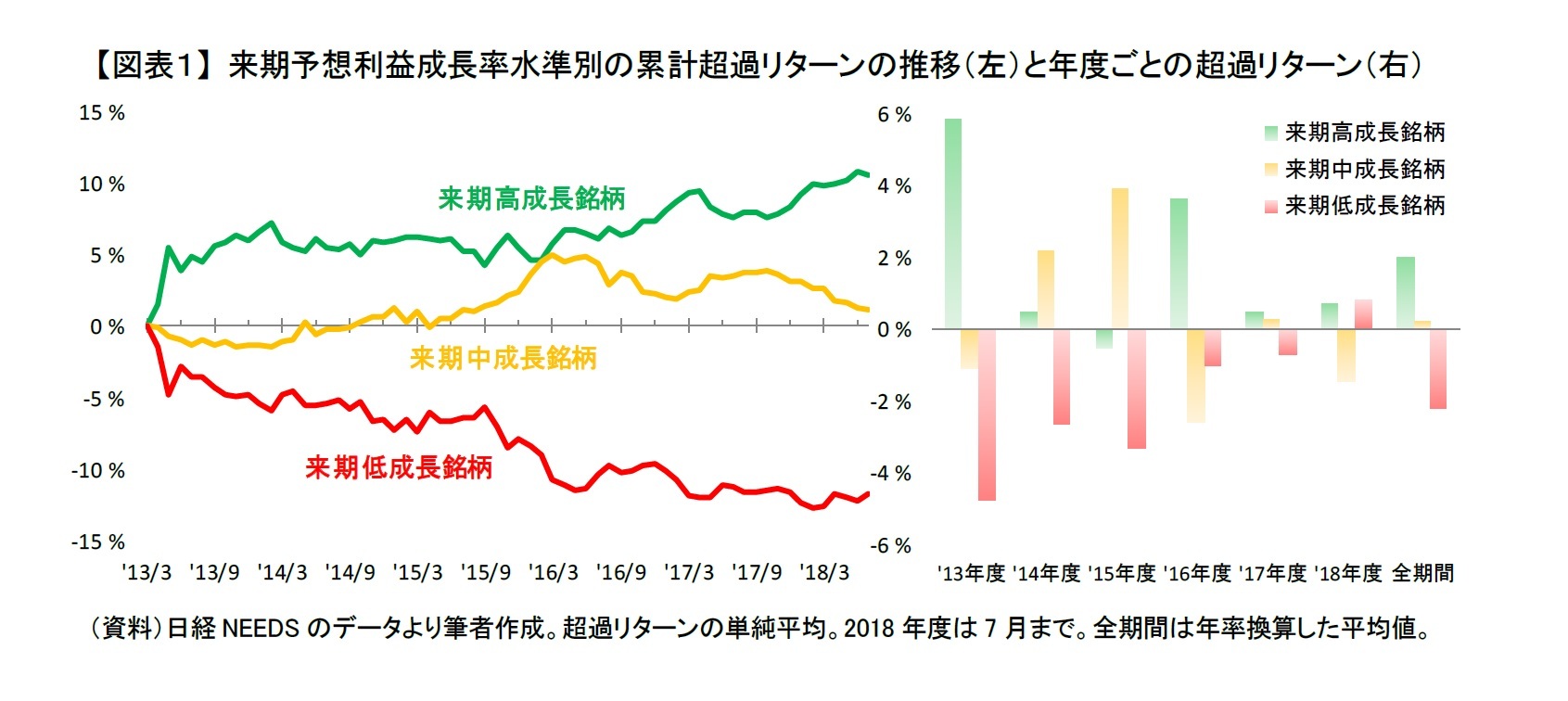

まずは来期予想利益成長率と株価のパフォーマンスの関係についてみたいと思います。TOPIX500採用銘柄を対象に毎月末に来期予想利益成長率の高い順から銘柄数が等しくなるように「来期高成長銘柄」「来期中成長銘柄」「来期低成長銘柄」に分けて、アベノミクス相場が始まった2013年度以降のパフォーマンスを示したものが【図表1】です。パフォーマンスは各分析対象銘柄の単純平均リターンに対する超過リターンです。なお、予想利益は東洋経済予想の経常利益を用いており、今期予想利益が赤字の銘柄は除外しています。

【図表1:左】から来期予想利益成長率が高い銘柄(緑線)が高パフォーマンスで、低い銘柄(赤線)は低パフォーマンスの傾向があったことが分かります。平均すると高成長銘柄は年率で2%ほど市場平均を上回る一方で、低成長銘柄は2%ほど下回っていました【図表1:右、全期間】。

ただ、「来期高成長銘柄」は安定して高パフォーマンスを上げていたわけではありませんでした。2013年度や2016年度は市場平均を大きく上回っていますが、2014年度、2015年度、2017年度はほぼ市場平均並みのパフォーマンスでした。

「来期高成長銘柄」よりもむしろ「来期低成長銘柄」のほうが、低パフォーマンスの傾向がはっきりしていました。累計超過リターンがほぼ右肩下がりで市場平均を一貫して劣後していたことが分かります。年度ごとにみても、足元の2018年度は7月末時点で市場平均を上回っていますが、2013年度から2017年度までの5年全てで市場平均を下回りました。

ただ、「来期高成長銘柄」は安定して高パフォーマンスを上げていたわけではありませんでした。2013年度や2016年度は市場平均を大きく上回っていますが、2014年度、2015年度、2017年度はほぼ市場平均並みのパフォーマンスでした。

「来期高成長銘柄」よりもむしろ「来期低成長銘柄」のほうが、低パフォーマンスの傾向がはっきりしていました。累計超過リターンがほぼ右肩下がりで市場平均を一貫して劣後していたことが分かります。年度ごとにみても、足元の2018年度は7月末時点で市場平均を上回っていますが、2013年度から2017年度までの5年全てで市場平均を下回りました。

2――「来期予想」もポイント

アベノミクス相場が始まって以降、来期予想利益成長率が高い銘柄が高パフォーマンス、低い銘柄が低パフォーマンスであった要因として、2つのことが考えられます。

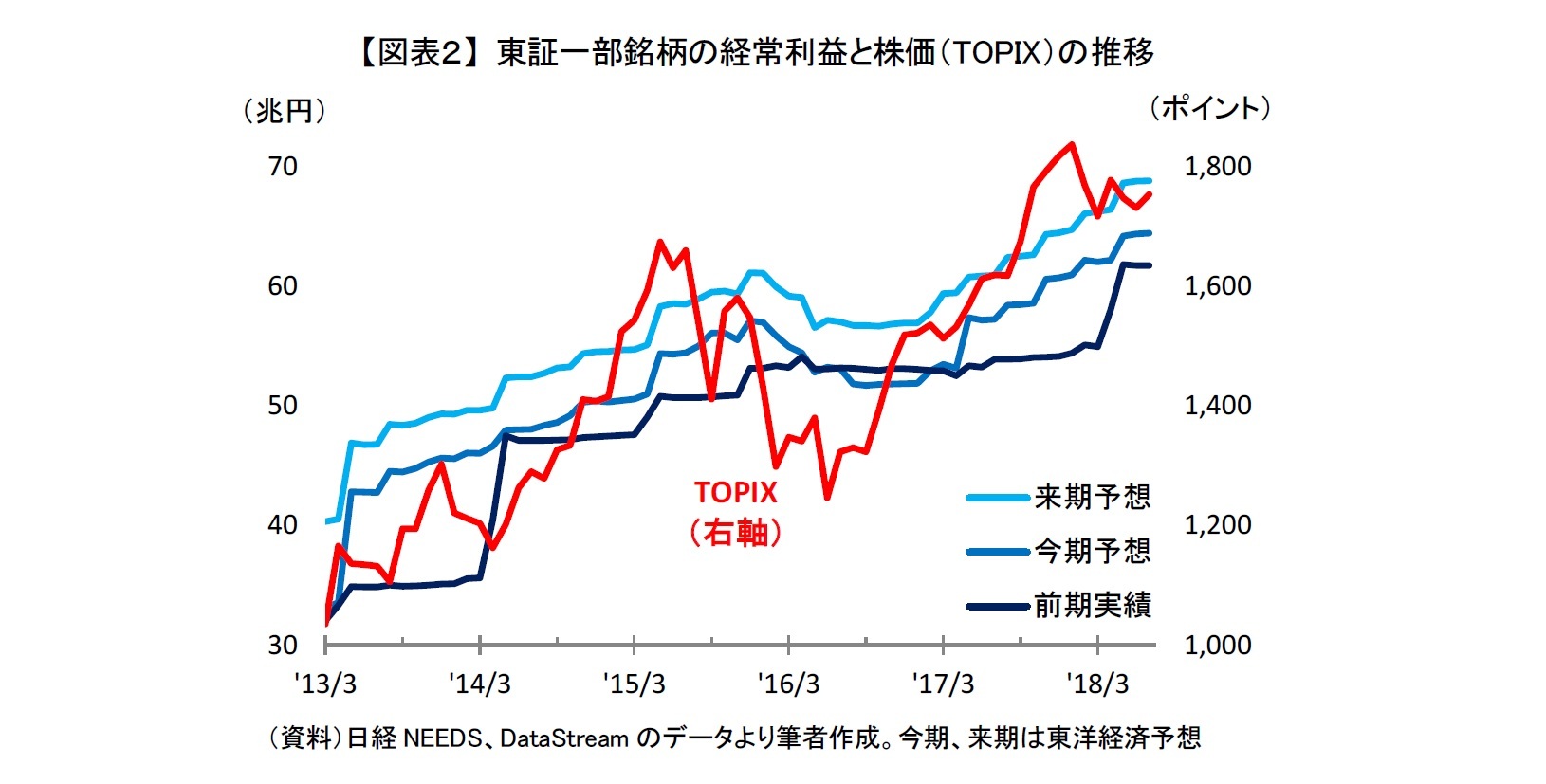

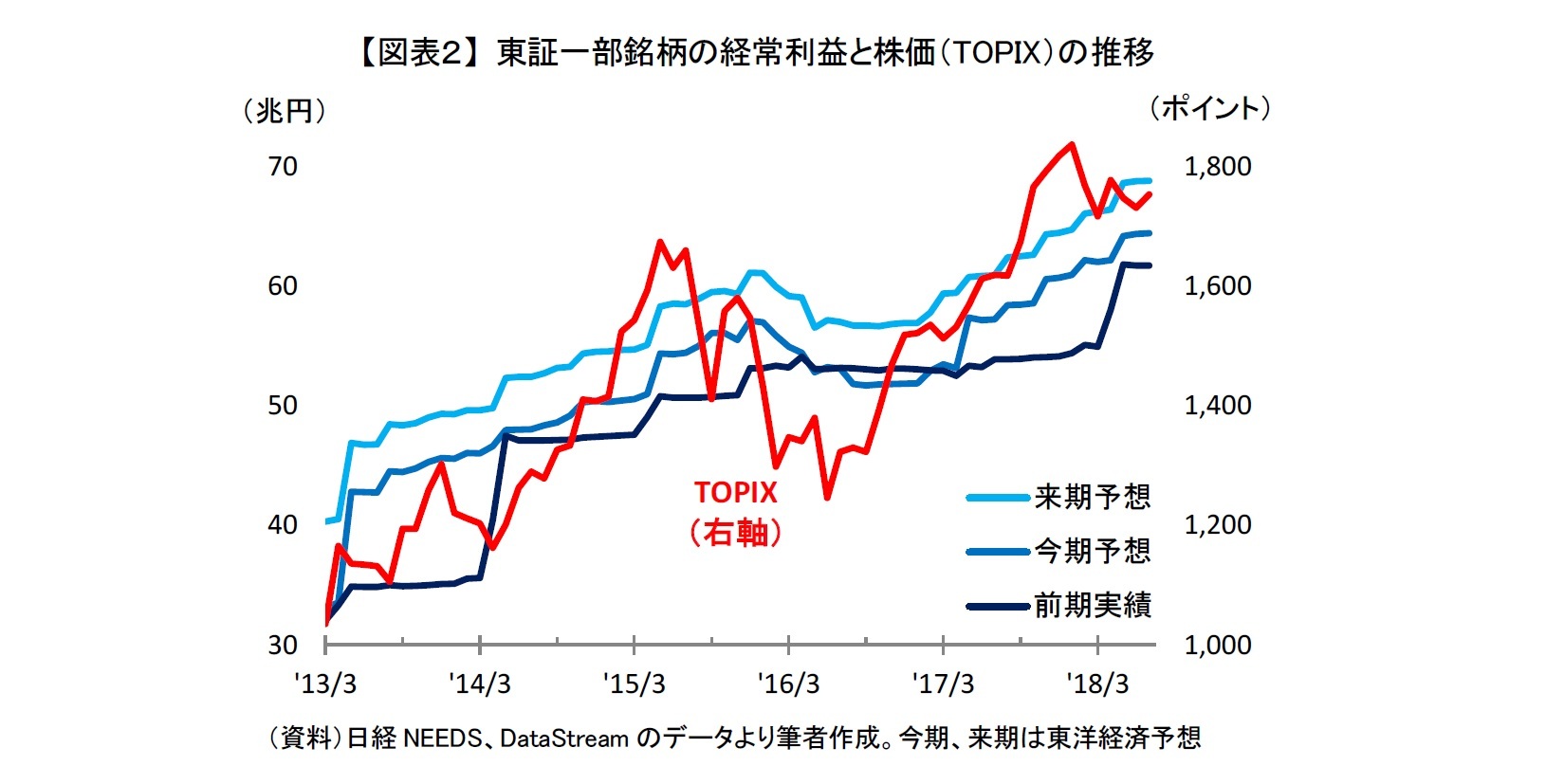

まず、国内株式の市場環境です。アベノミクス相場が始まってから、企業業績は拡大基調にあります。東証一部銘柄の前期実績、今期予想、来期予想の経常利益(青線)の推移をみると、ほぼ右肩上がりで上昇していることが分かります【図表2】。それに伴って株価(赤線)が大きく上昇する中、業績拡大がより見込める銘柄が投資家から特に選好されやすかったと考えられます。つまり、高成長銘柄の株価が上昇しやすく、その一方で低成長銘柄の株価は上がりにくい市場環境であったといえるでしょう。

まず、国内株式の市場環境です。アベノミクス相場が始まってから、企業業績は拡大基調にあります。東証一部銘柄の前期実績、今期予想、来期予想の経常利益(青線)の推移をみると、ほぼ右肩上がりで上昇していることが分かります【図表2】。それに伴って株価(赤線)が大きく上昇する中、業績拡大がより見込める銘柄が投資家から特に選好されやすかったと考えられます。つまり、高成長銘柄の株価が上昇しやすく、その一方で低成長銘柄の株価は上がりにくい市場環境であったといえるでしょう。

市場環境に加えて、来期予想を用いている点も重要です。今期予想利益成長率では、来期予想利益成長率と同じ傾向が確認できなかったためです。

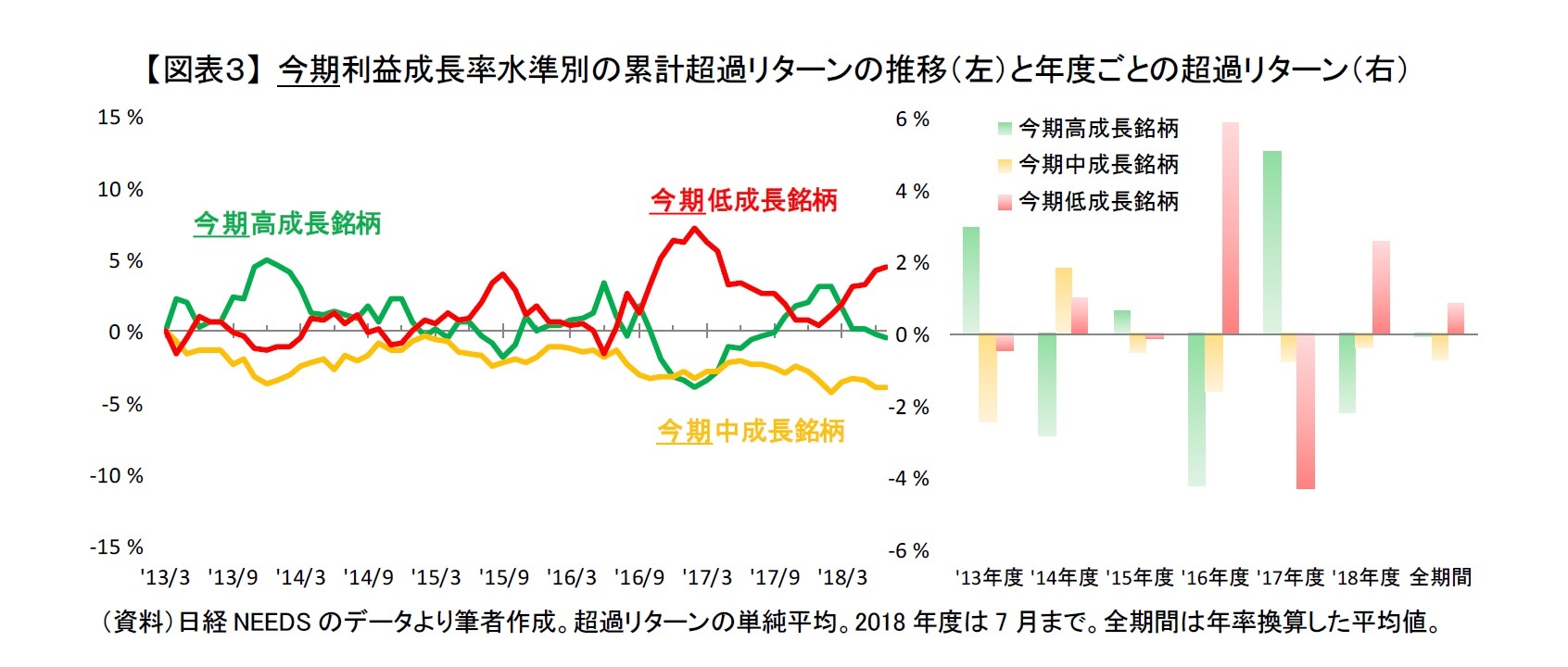

来期予想利益成長率と同様に、TOPIX500採用銘柄を対象に毎月末に今期予想利益成長率の水準別に銘柄数が等しくなるように「今期高成長銘柄」「今期中成長銘柄」「今期低成長銘柄」に分けました。分析対象銘柄の単純平均リターンに対する超過リターンを示したのが【図表3】です。なお、予想利益は東洋経済予想の経常利益を用いており、前期実績利益が赤字の銘柄は除外しています。

今期予想利益成長率の場合、全期間で最も超過リターンを獲得したのは「今期低成長銘柄」(赤線)でした【図表3:左】。ただし、年率換算した平均超過リターンは3つとも±1%以内に納まっており、傾向がはっきりしなかったといえます【図表3:右、全期間】。年度ごとをみても、好調不調が大きく入れ替わっていたことが分かります。「今期高成長銘柄」(緑棒)は2013年度や2017年度に市場平均を大きく上回りましたが、2016年度は大きく下回りました。逆に「今期低成長銘柄」(赤棒)は2016年度に市場平均を大きく上回り、2017年度は大きく下回りました【図表3:右】。

今期予想利益成長率の場合、全期間で最も超過リターンを獲得したのは「今期低成長銘柄」(赤線)でした【図表3:左】。ただし、年率換算した平均超過リターンは3つとも±1%以内に納まっており、傾向がはっきりしなかったといえます【図表3:右、全期間】。年度ごとをみても、好調不調が大きく入れ替わっていたことが分かります。「今期高成長銘柄」(緑棒)は2013年度や2017年度に市場平均を大きく上回りましたが、2016年度は大きく下回りました。逆に「今期低成長銘柄」(赤棒)は2016年度に市場平均を大きく上回り、2017年度は大きく下回りました【図表3:右】。

3――なぜ「来期予想利益成長率」が有効なのか

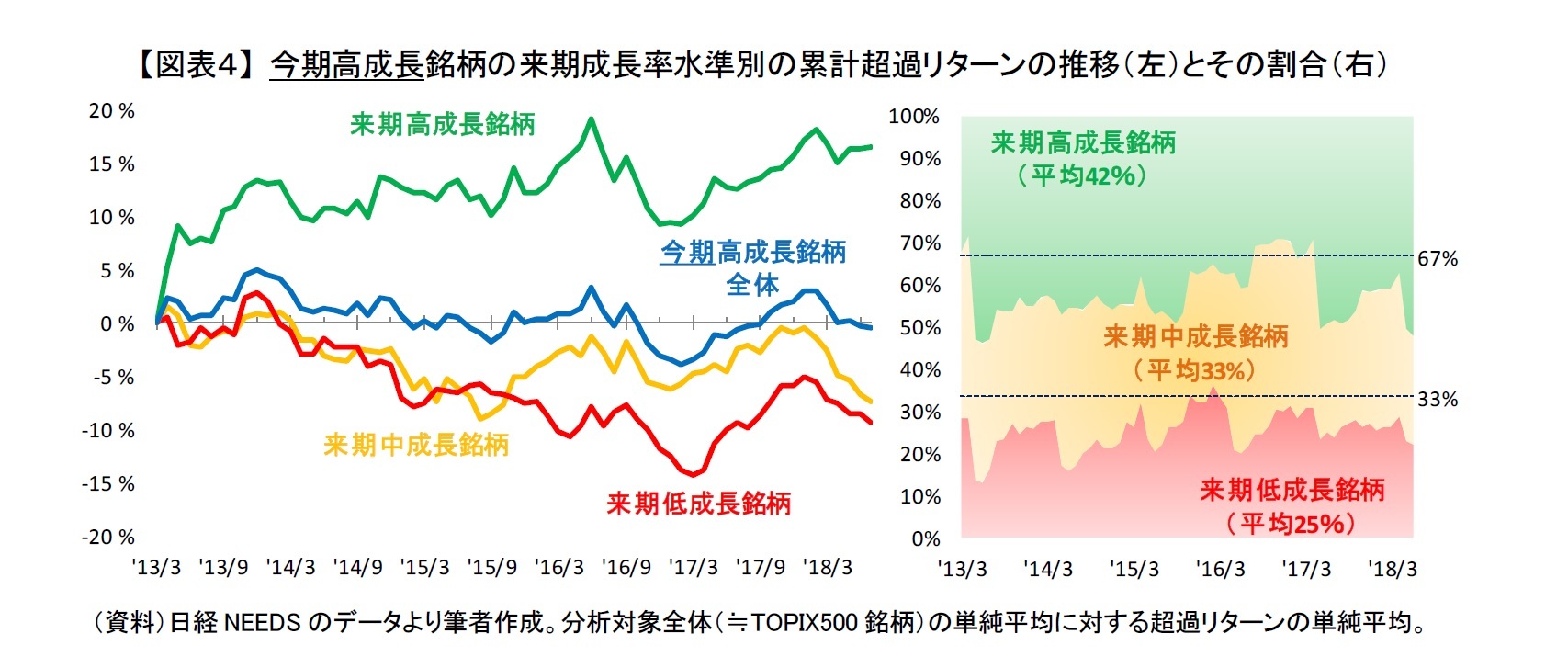

より詳しくみるため、「今期高成長銘柄」「今期中成長銘柄」「今期低成長銘柄」をさらに来期予想利益成長率で3つに分けます。TOPIX500銘柄を今期利益成長率と来期利益成長率で3×3=9つのグループに分けるイメージです。なお、今期と来期の高成長、中成長、低成長の分類わけは、それぞれ分析対象全体で(つまり独立して)行ったため、それぞれのグループの銘柄数は等しくなっていません。

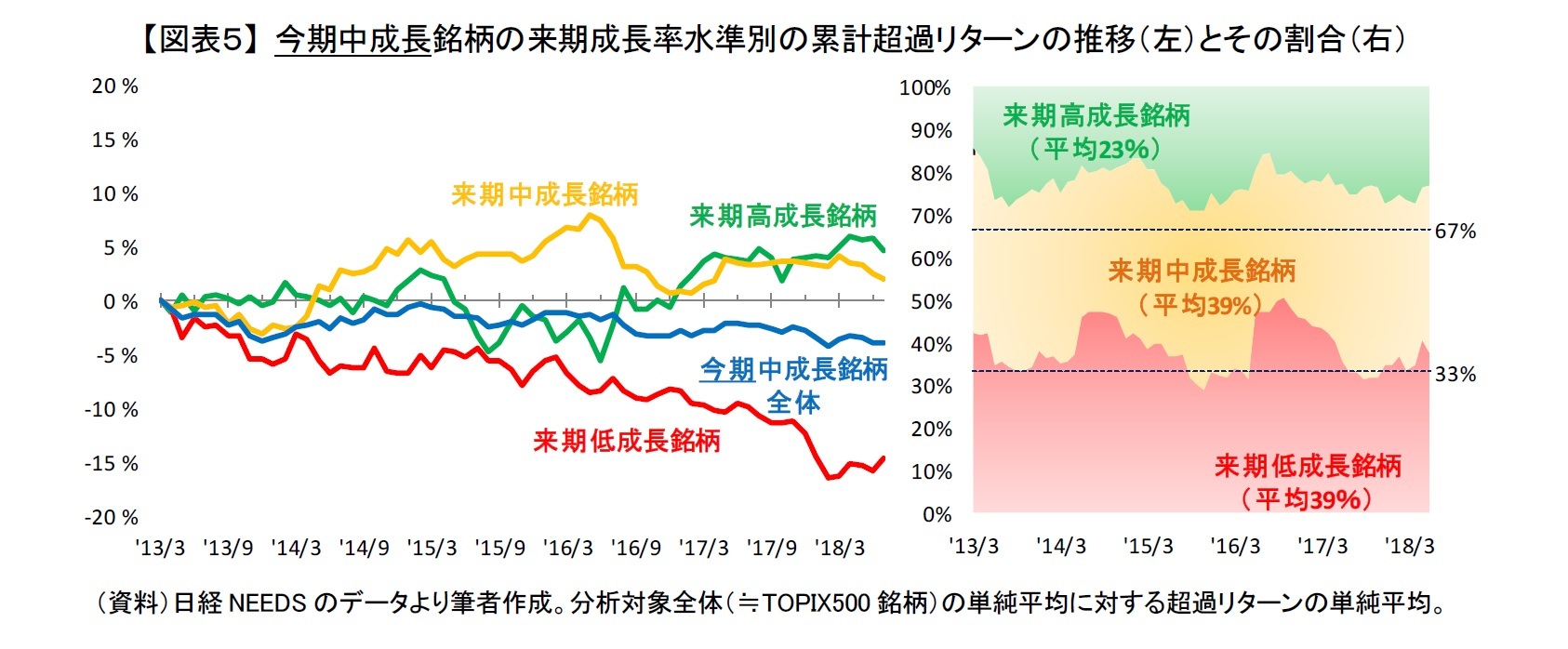

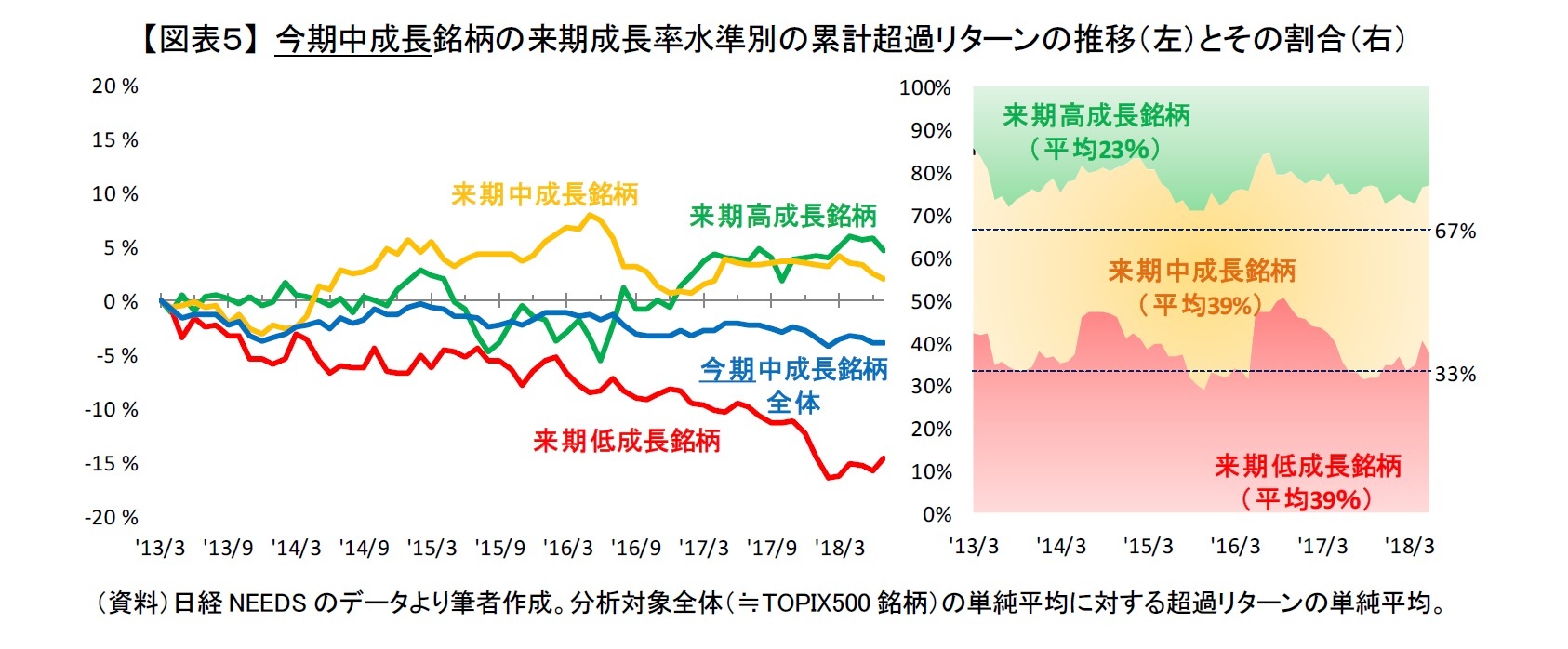

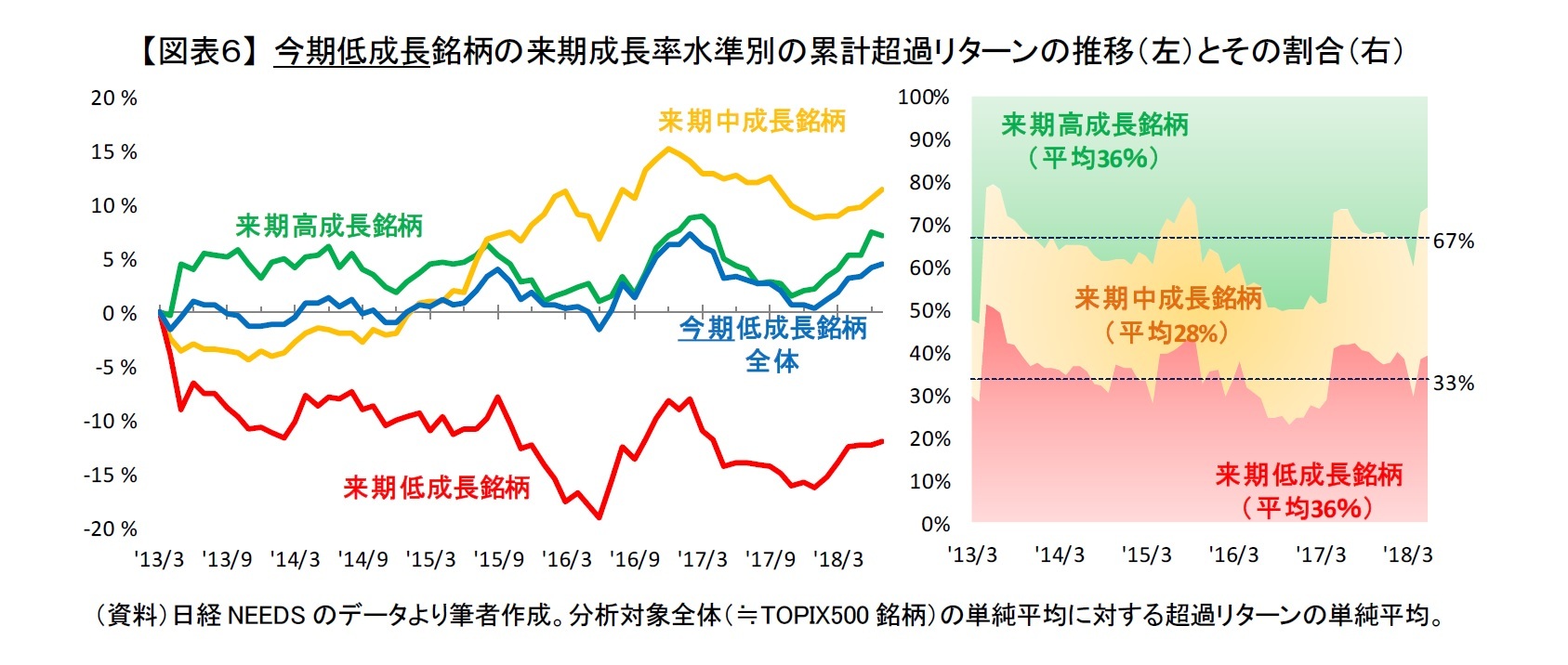

「今期高成長銘柄」、「今期中成長銘柄」、「今期低成長銘柄」を来期利益成長率で3つに分けた結果(パフォーマンス:左、割合:右)が【図表4】、【図表5】、【図表6】です。なお、【図表4、5、6】の左のグラフは分析対象全体(ほぼTOPIX500)の単純平均に対する超過リターンの累計になっています。

まず、今期も来期も高成長が予想されている銘柄(緑線)は、最も超過リターンを獲得していたことが分かります【図表4:左】。ただし、今期高成長が予想されている銘柄の中で、来期も高成長が予想されている銘柄(緑面)は平均すると、4割程度しかありませんでした【図表4:右】。残りの6割が来期に成長率鈍化が懸念されている銘柄であり、そのような銘柄(黄線と赤線)のパフォーマンスは低調でした【図表4:左】。前章でみてきたように、「今期高成長銘柄」全体(青線)のパフォーマンスの傾向がはっきりしなかったのは、今期は高成長でも来期に高成長が維持できないと思われている銘柄(黄線と赤線)がパフォーマンスを押し下げていたからといえるでしょう【図表4:左】。

「今期高成長銘柄」、「今期中成長銘柄」、「今期低成長銘柄」を来期利益成長率で3つに分けた結果(パフォーマンス:左、割合:右)が【図表4】、【図表5】、【図表6】です。なお、【図表4、5、6】の左のグラフは分析対象全体(ほぼTOPIX500)の単純平均に対する超過リターンの累計になっています。

まず、今期も来期も高成長が予想されている銘柄(緑線)は、最も超過リターンを獲得していたことが分かります【図表4:左】。ただし、今期高成長が予想されている銘柄の中で、来期も高成長が予想されている銘柄(緑面)は平均すると、4割程度しかありませんでした【図表4:右】。残りの6割が来期に成長率鈍化が懸念されている銘柄であり、そのような銘柄(黄線と赤線)のパフォーマンスは低調でした【図表4:左】。前章でみてきたように、「今期高成長銘柄」全体(青線)のパフォーマンスの傾向がはっきりしなかったのは、今期は高成長でも来期に高成長が維持できないと思われている銘柄(黄線と赤線)がパフォーマンスを押し下げていたからといえるでしょう【図表4:左】。

また、今期高成長予想でない銘柄でも、来期が高成長(緑線)、中成長(黄線)が期待できる場合は市場平均からパフォーマンスが劣後していませんでした【図表5、6:左】。逆に、来期に低成長が予想されている銘柄(赤線)は、今期の予想成長率によらず市場平均より大きく劣後していたことも分かります【図表4-6:左】。

今期予想利益成長率と比べて来期予想利益成長と株価のパフォーマンスに良好な関係が見られたのは、来期予想利益成長率が企業の業績動向を的確に捉えているためではないでしょうか。来期予想の前提条件は、通常、今期予想と同じような条件で行います。今期予想と来期予想を比較する来期予想利益成長率では、為替といった外部環境の変化などによる一時的なノイズの影響が入りにくいといえます。そのため来期予想成長率は、その時点の企業の外部環境に依存しない部分の業績動向が反映されていると考えられます。外部環境の好転などの一時的な要因によって業績拡大した銘柄などが、今期予想利益成長率では問題となりました。来期予想利益成長率だとそのような銘柄を見抜くことができたのかもしれません。

(2018年08月15日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1785

経歴

- 【職歴】

2008年 大和総研入社

2009年 大和証券キャピタル・マーケッツ(現大和証券)

2012年 イボットソン・アソシエイツ・ジャパン

2014年 ニッセイ基礎研究所 金融研究部

2022年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・投資信託協会「すべての人に世界の成長を届ける研究会」 客員研究員(2020・2021年度)

前山 裕亮のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/08 | 国内株式投信の売り一巡か?~2025年9月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/10/07 | 株主資本コストからみた米国株式~足元の過熱感の実態は?~ | 前山 裕亮 | 基礎研レポート |

| 2025/09/05 | 外国株式の長期保有が増加?~2025年8月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/08/07 | 高値警戒感から米国株離れか~2025年7月の投信動向~ | 前山 裕亮 | 研究員の眼 |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【来期予想利益成長率に注目!!~アベノミクス相場以降、高成長銘柄の株価が好調~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

来期予想利益成長率に注目!!~アベノミクス相場以降、高成長銘柄の株価が好調~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.