- シンクタンクならニッセイ基礎研究所 >

- >

- 証券市場 >

- 資本コストから見たPBR効果3~資本コストを用いた短期予想~

2018年02月15日

文字サイズ

- 小

- 中

- 大

1――はじめに

日本の株式市場では、低PBR銘柄への投資は高PBR銘柄へ投資するよりも、高い収益が得られる傾向があります(本稿では、この傾向を「PBR効果」と呼びます)。ただ近年、PBR効果があまり見られなくなっていました。

資本コストから見たPBR効果の「その1」1では、アベノミクス相場が始まった2012年以降に絞って検証し、PBR効果が2016年に見られた要因を整理しました。次に「その2」2では、PBR効果がリーマン・ショック以降あまり見られなくなっている要因について確認しました。「その2」の結果から、安定したPBR効果は当面、期待できないことが示唆されました。ただ、PBR効果が不安定でもPBR効果の動向を正確に予想できれば、高い収益を上げられる可能性があります。

そこで「その3」となる本稿では、一般的にPBR効果の予想に用いられる相対PBRの問題点を整理した上で、「資本コストでPBR効果の動向を予想できるか」について検証したいと思います。

1「資本コストから見たPBR効果~要因分析から今後の動向を考える~」をご覧ください。

2「資本コストから見たPBR効果2~リーマン・ショック以降、なぜ効果が見られにくくなったのか~」をご覧ください。

資本コストから見たPBR効果の「その1」1では、アベノミクス相場が始まった2012年以降に絞って検証し、PBR効果が2016年に見られた要因を整理しました。次に「その2」2では、PBR効果がリーマン・ショック以降あまり見られなくなっている要因について確認しました。「その2」の結果から、安定したPBR効果は当面、期待できないことが示唆されました。ただ、PBR効果が不安定でもPBR効果の動向を正確に予想できれば、高い収益を上げられる可能性があります。

そこで「その3」となる本稿では、一般的にPBR効果の予想に用いられる相対PBRの問題点を整理した上で、「資本コストでPBR効果の動向を予想できるか」について検証したいと思います。

1「資本コストから見たPBR効果~要因分析から今後の動向を考える~」をご覧ください。

2「資本コストから見たPBR効果2~リーマン・ショック以降、なぜ効果が見られにくくなったのか~」をご覧ください。

2――不安定なPBR効果

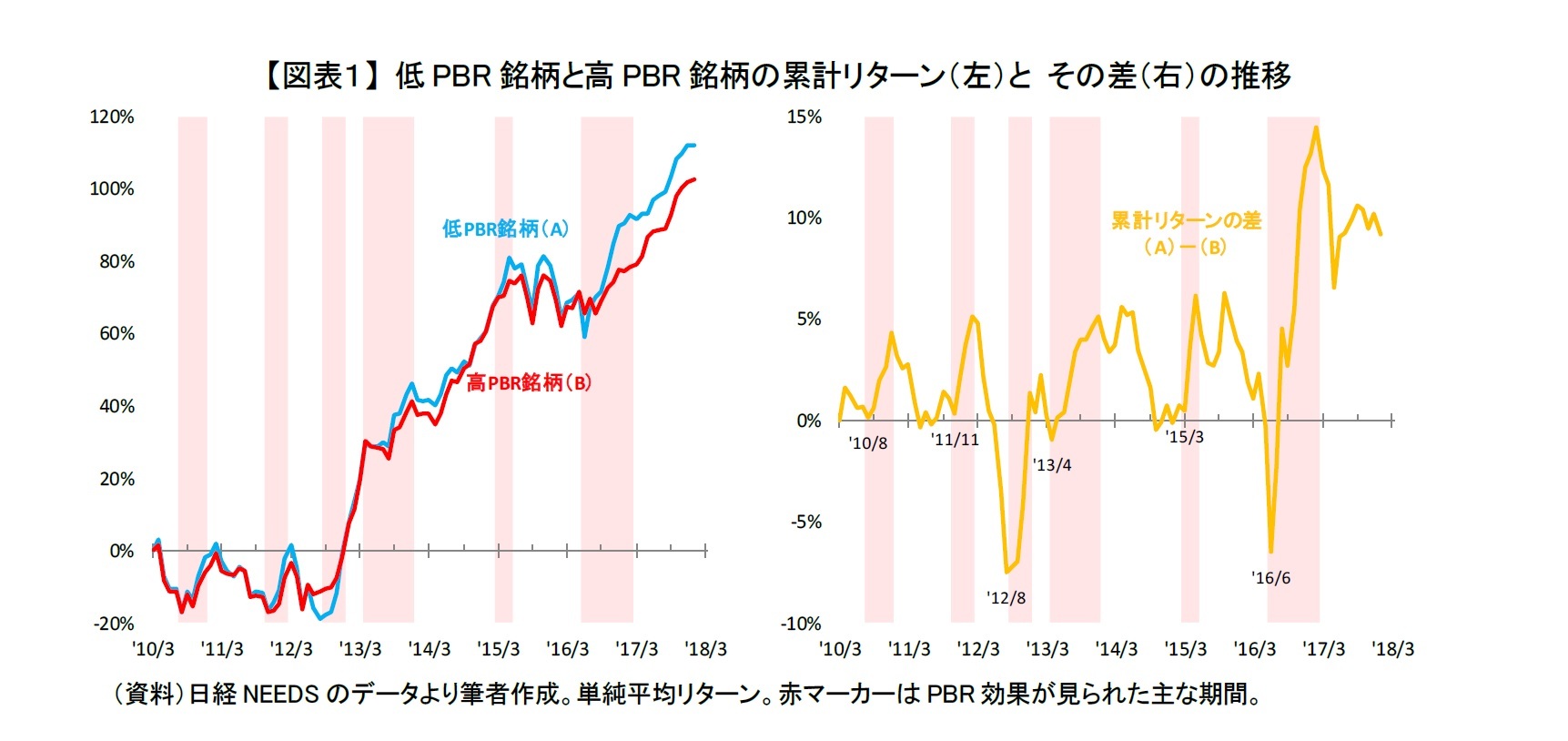

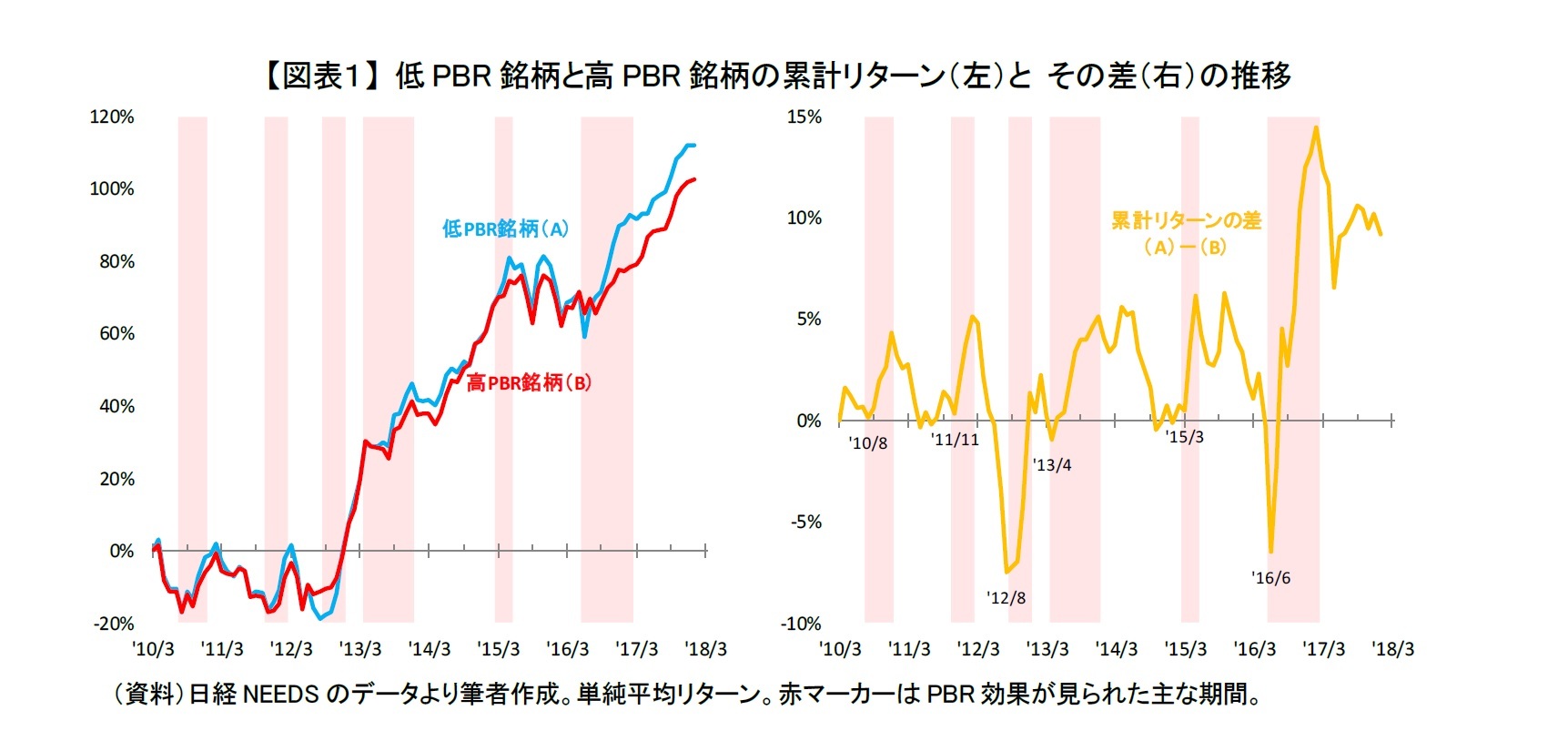

はじめに、PBR効果の動向について確認します【図表1】。本稿では、分析期間をリーマン・ショックの混乱が収まった2010年4月以降とします。また、分析対象を東証33業種の金融、不動産セクター(銀行、証券、商品先物取引、保険、その他金融、不動産)の銘柄、予想純利益が赤字の銘柄、債務超過に陥っている銘柄を除いたTOPIX500採用銘柄、約420銘柄とします。「その1」と「その2」では6月からの年次で分析していましたが、今回はあくまでも3カ月から半年程度の短期的な予想を考えているため、月次で分析します。毎月初時点で分析対象銘柄の中でPBRが中央値以下の約210銘柄を低PBR銘柄、それ以外の約210銘柄を高PBR銘柄として議論をしていきます。

累計リターンの差の推移をみると、方向感に乏しく変動しており、分析期間では低PBR銘柄と高PBR銘柄とでリターンに有意な差が無かったといえるでしょう(【図表1】右)。

ただ、低PBR銘柄が高PBR銘柄に比べて高パフォーマンスであった、つまりPBR効果が明確にみられた期間があったことも分かります(【図表1】赤マーカー期間)。「2010年9月-12月」、「2011年12月-翌年2月」、「2012年9月-12月」、「2013年5月-12月」、「2015年4月-5月」、「2016年7月-翌年2月」などです。特に「2012年9月-12月」と「2016年7月-翌年2月」は、それぞれ累計で9%、21%も低PBR銘柄と高PBR銘柄のリターンに差がついていました。この2期間のように顕著にPBR効果があらわれる時期を予想できれば、PBR効果が不安定な中でも高いリターンを上げることが可能です。

以前のようにPBR効果が安定して顕在化していたならば、低PBR銘柄に投資し続ければ市場全体を上回る収益を上げられました。そのため、あえてPBR効果の動向を予想して、低PBR銘柄に投資するタイミングを計る必要も無かったかも知れません。しかし、PBR効果が不安定な状況で高収益を上げるには、低PBR銘柄に投資するタイミングが重要になります。

ただ、低PBR銘柄が高PBR銘柄に比べて高パフォーマンスであった、つまりPBR効果が明確にみられた期間があったことも分かります(【図表1】赤マーカー期間)。「2010年9月-12月」、「2011年12月-翌年2月」、「2012年9月-12月」、「2013年5月-12月」、「2015年4月-5月」、「2016年7月-翌年2月」などです。特に「2012年9月-12月」と「2016年7月-翌年2月」は、それぞれ累計で9%、21%も低PBR銘柄と高PBR銘柄のリターンに差がついていました。この2期間のように顕著にPBR効果があらわれる時期を予想できれば、PBR効果が不安定な中でも高いリターンを上げることが可能です。

以前のようにPBR効果が安定して顕在化していたならば、低PBR銘柄に投資し続ければ市場全体を上回る収益を上げられました。そのため、あえてPBR効果の動向を予想して、低PBR銘柄に投資するタイミングを計る必要も無かったかも知れません。しかし、PBR効果が不安定な状況で高収益を上げるには、低PBR銘柄に投資するタイミングが重要になります。

3――相対PBRで予想できるのか?

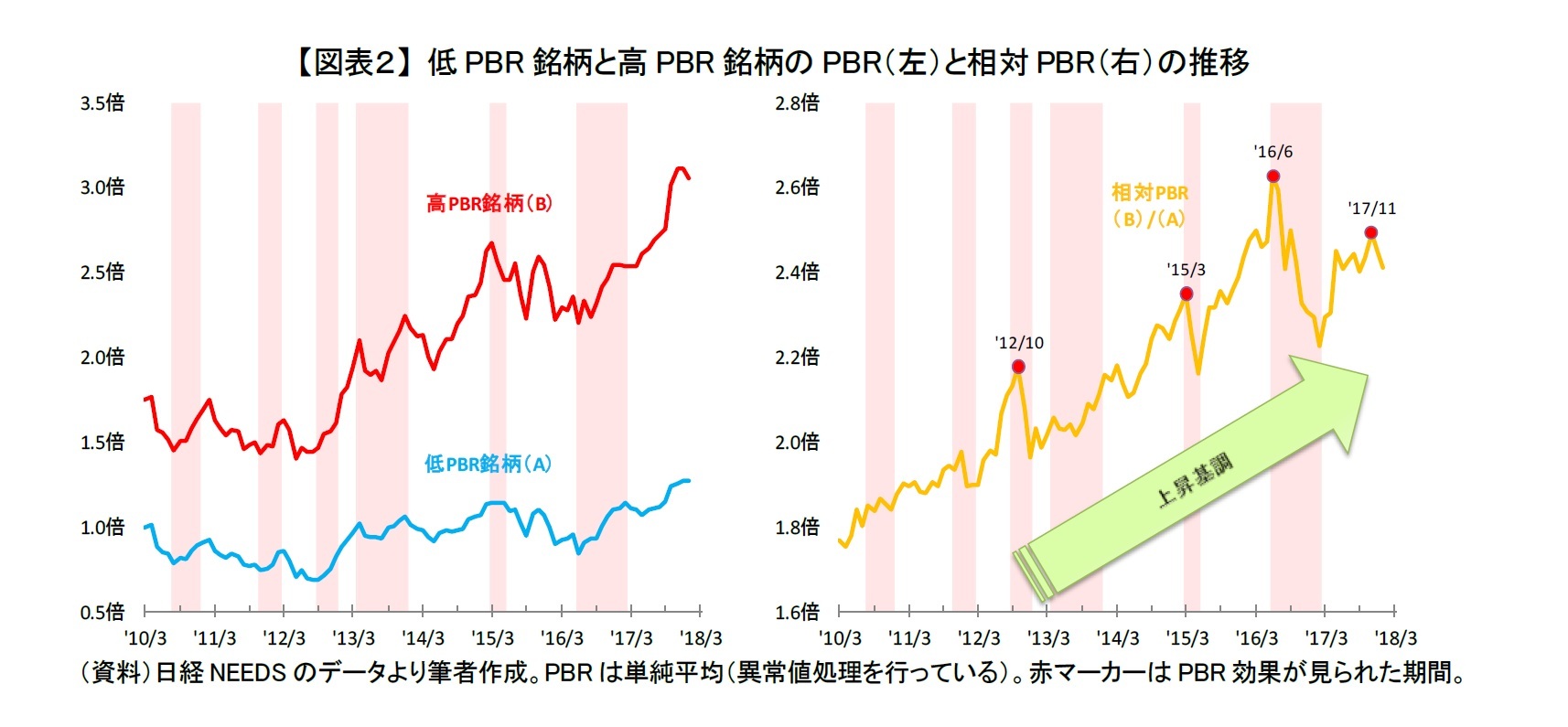

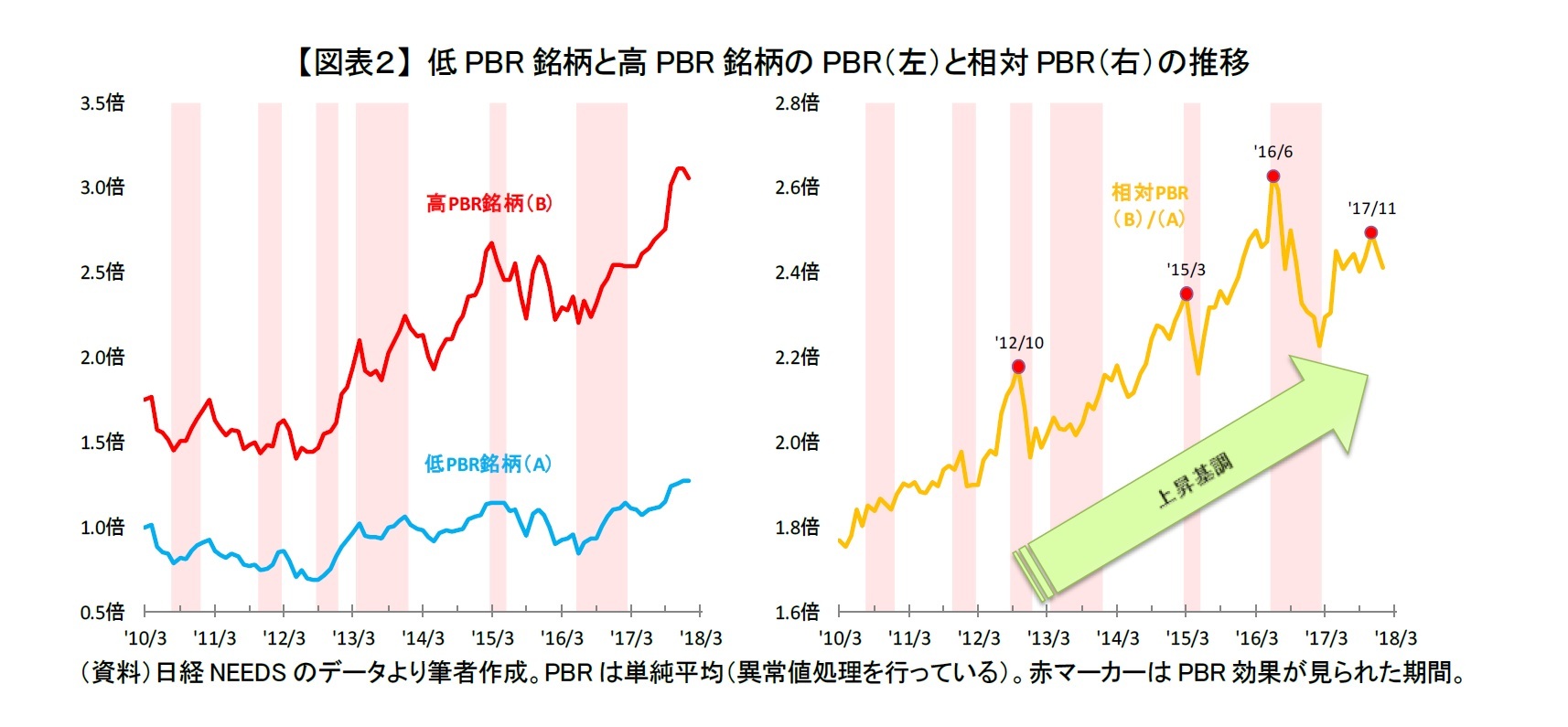

PBR効果があらわれる主な要因の一つは、バリュエーションの調整でした(詳しくは「その2」をご参照ください)。バリュエーションの調整は、高PBR銘柄に対する低PBR銘柄の割安感が強まっているときに、起こりやすいと考えられます。ゆえに、低PBR銘柄の相対的な割安感を把握することが、PBR効果の動向を予想する上で必要になります。

低PBR銘柄の相対的な割安感を測るのに、相対PBRを用いるのが一般的です。相対PBRとは、高PBR銘柄のPBRを低PBR銘柄のPBRで割った指標です。高PBR銘柄の株価が、低PBR銘柄の株価と比べてどれくらい評価されているかを意味します。値が大きいほど低PBR銘柄の割安感が強まっていると考えられます。ただ、本当に相対PBRのようなPBRの水準に着目した指標でPBR効果は予想できるのでしょうか。

筆者は、相対PBRのような低PBR銘柄と高PBR銘柄のPBRの単純な比較では、PBR効果の動向は予想できないと考えています。それは、PBR自体が企業業績にも左右されるためです。

残余利益モデル:

低PBR銘柄の相対的な割安感を測るのに、相対PBRを用いるのが一般的です。相対PBRとは、高PBR銘柄のPBRを低PBR銘柄のPBRで割った指標です。高PBR銘柄の株価が、低PBR銘柄の株価と比べてどれくらい評価されているかを意味します。値が大きいほど低PBR銘柄の割安感が強まっていると考えられます。ただ、本当に相対PBRのようなPBRの水準に着目した指標でPBR効果は予想できるのでしょうか。

筆者は、相対PBRのような低PBR銘柄と高PBR銘柄のPBRの単純な比較では、PBR効果の動向は予想できないと考えています。それは、PBR自体が企業業績にも左右されるためです。

残余利益モデル:

から求まる予想ROEとPBRの関係式

から、PBRの変動要因について整理したいと思います。なお、(式1)ならびに(式2)の詳しい導出過程などは「その1」文末の<ご参考>をご参照ください。

(式2)からPBRの変化は以下のように、3つの要因に分けることができます。

(式2)からPBRの変化は以下のように、3つの要因に分けることができます。

上式右辺の第一項の予想ROEの変化と第二項の成長率の変化は、企業業績の変化に伴うPBRの変化とみなせます。ROEが改善、もしくは成長期待が高まったことからPBRの水準がきり上がっても、割高感が増したとはいえないでしょう。つまり、企業業績に変化がないにもかかわらずPBRが変動した場合に、第三項の資本コストが変化しているため、割安感もしくは割高感が強まっている可能性があるといえます。業績の動向を勘案せずに、単純にPBRの水準から割安、割高を判断することは出来ないのです。

相対PBRの実際の推移をみると、上昇傾向にあることが分かります(【図表2】右)。この上昇傾向が、低PBRの割安感が強まったためなのか、業績の影響なのか、それともその両方なのかが、相対PBRからでは分からないのです。

相対PBRの実際の推移をみると、上昇傾向にあることが分かります(【図表2】右)。この上昇傾向が、低PBRの割安感が強まったためなのか、業績の影響なのか、それともその両方なのかが、相対PBRからでは分からないのです。

(2018年02月15日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1785

経歴

- 【職歴】

2008年 大和総研入社

2009年 大和証券キャピタル・マーケッツ(現大和証券)

2012年 イボットソン・アソシエイツ・ジャパン

2014年 ニッセイ基礎研究所 金融研究部

2022年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・投資信託協会「すべての人に世界の成長を届ける研究会」 客員研究員(2020・2021年度)

前山 裕亮のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/08 | 国内株式投信の売り一巡か?~2025年9月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/10/07 | 株主資本コストからみた米国株式~足元の過熱感の実態は?~ | 前山 裕亮 | 基礎研レポート |

| 2025/09/05 | 外国株式の長期保有が増加?~2025年8月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/08/07 | 高値警戒感から米国株離れか~2025年7月の投信動向~ | 前山 裕亮 | 研究員の眼 |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【資本コストから見たPBR効果3~資本コストを用いた短期予想~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

資本コストから見たPBR効果3~資本コストを用いた短期予想~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.