- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- WeWorkのビジネスモデルと不動産業への影響の考察(2)-Amazonを参考にプラットフォーマーという視点からの分析

WeWorkのビジネスモデルと不動産業への影響の考察(2)-Amazonを参考にプラットフォーマーという視点からの分析

佐久間 誠

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

WeWorkは、社内に建築士やアーティスト、デザイナーなどを抱え、オフィス空間をインハウスでデザインしている。また同社では、データを活用することで、オフィスの生産性向上を図ることを重視している。メンバーのイノベーションやコラボレーションを活性化し、アウトプットを最大化することに加え、WeWorkが効率的にコワーキングスペースを構築・運営できるようにしているのだ。例えば、廊下の広さもメンバー間のコミュニケーションを活性化することを目的に設計している12。またゴミ箱一つにしても、拠点のメンバー数からどのくらい必要か、どのように配置すれば、利用者・運営者にとって効率的かデータをもとにデザインするなど、同社が提案する対象は細部に及ぶ。

また同社は2015年にBIM13に強みを持つ建築会社Caseを買収し、BIMをベースとした設計・施工プロセスのデジタル化に取り組んでいる。BIMを活用することで、空間効率を15~20%改善できるとも言われている14。また同社はAI(人工知能)などの先端技術の活用にも積極的である。同社では、800以上の会議室の活用状況をAIによって分析し、会議室の稼働率を最適化する取り組みも進めている。またAmazonが開発したAI「Alexa」をアシスタントとして活用するAlexa for Businessの最初のパートナーの一つとなっている。

これまで不動産におけるデータ活用は、他分野と比較して遅れているとされ、オフィス空間は最大公約数的な造りとなることが多かった。同社のイノベーション・グループの責任者であるマーク・タナー氏がこのことを次のように指摘している。

今までの会社ビルというのは、社員をビルの中に入れておくためのものでした。今、私たちは、社内にいながら、どうしたら効率よく、スマートな決断を下すことができる環境を作れるかということを提案していきたいのです15。

WeWorkの特異さは金融市場でのバリュエーションに表れている。CB Insights社の調査によれば、同社の企業価値は200億ドル(2.3兆円)とされる17。日本の不動産会社と比較しても、住友不動産の(1.8兆円)を上回り、三菱地所(2.7兆円)、三井不動産(2.5兆円)に迫る規模である18。

創業7年に過ぎないWeWorkの評価がここまで高いのは、同社がプラットフォーマーだと見做されているからだ。コワーキングスペースはビルオーナーからオフィスを借り受け、複数の個人・企業に貸し出すというビジネスで、ビルオーナーと借主を直接結び付けているわけではなく、空室リスクを負うのはコワーキングスペースの運営会社である。そのため、コワーキングスペース自体はプラットフォームではない。WeWorkはコワーキングスペースに、プラットフォームとしての機能を追加し、それが金融市場の高評価をもたらしている。「WeWorkは不動産業会社なのか?それともIT企業なのか?」といった質問が投げかけられることが多いが、金融市場はIT企業として評価していると言える。

しかし、一般的なプラットフォーマーとは異なり、WeWorkはコワーキングスペースというオフラインの事業とプラットフォームというオンラインの事業を併せ持つことが特徴的で、それが同社の強みとなっている。またこれが、ECプラットフォームと物流に強みを持つAmazonと非常に良く似ている点でもある。Amazonのベゾス氏は、物流の重要性を説くために、同社のECビジネスを氷山に例え、海面上で見える氷の塊がECプラットフォームで、海面の下に隠れている氷山の本体が同社の物流機能であると述べている19。この例えに擬えるならば、WeWorkのコワーキングスペースとしての機能は氷山の一角に過ぎず、コミュニティ・プラットフォームが同社のビジネスモデル上、重要な氷山の本体だと言える。

12 安部 (2017) 参照。

13 BIM(Building Information Modeling)とは、「従来のような2次元の建物の図面情報だけでなく、使用材料や性能などの仕様情報も加えた3次元の建物モデルをコンピュータ上で構築し「見える化」するもの」(株式会社大林組HP参照)

14 Rhodes, Margaret (2016) 参照。

15 津山 (2017b) 参照。また、WeWorkでは、スマホをデスクにかざすことで、デスクの高さが自分の好みの高さに自動で調整される機能など、個々人に合わせたカスタマイズ機能を導入する取り組みも行っている。

16 Putzier (2017) 参照。

17 CB Insights (2017) 参照。

18 Bloomberg(2017年12月末時点)

19 Brandt (2011) 参照。

(3)WeWorkのプラットフォーム戦略の考察

WeWorkへの注目度は非常に高い。しかし、情報が限られ、事業が急拡大していることからも、その実態は明らかではない。そこで、WeWorkをプラットフォームという枠組みから分析し、同社の戦略や方向性について考察する。

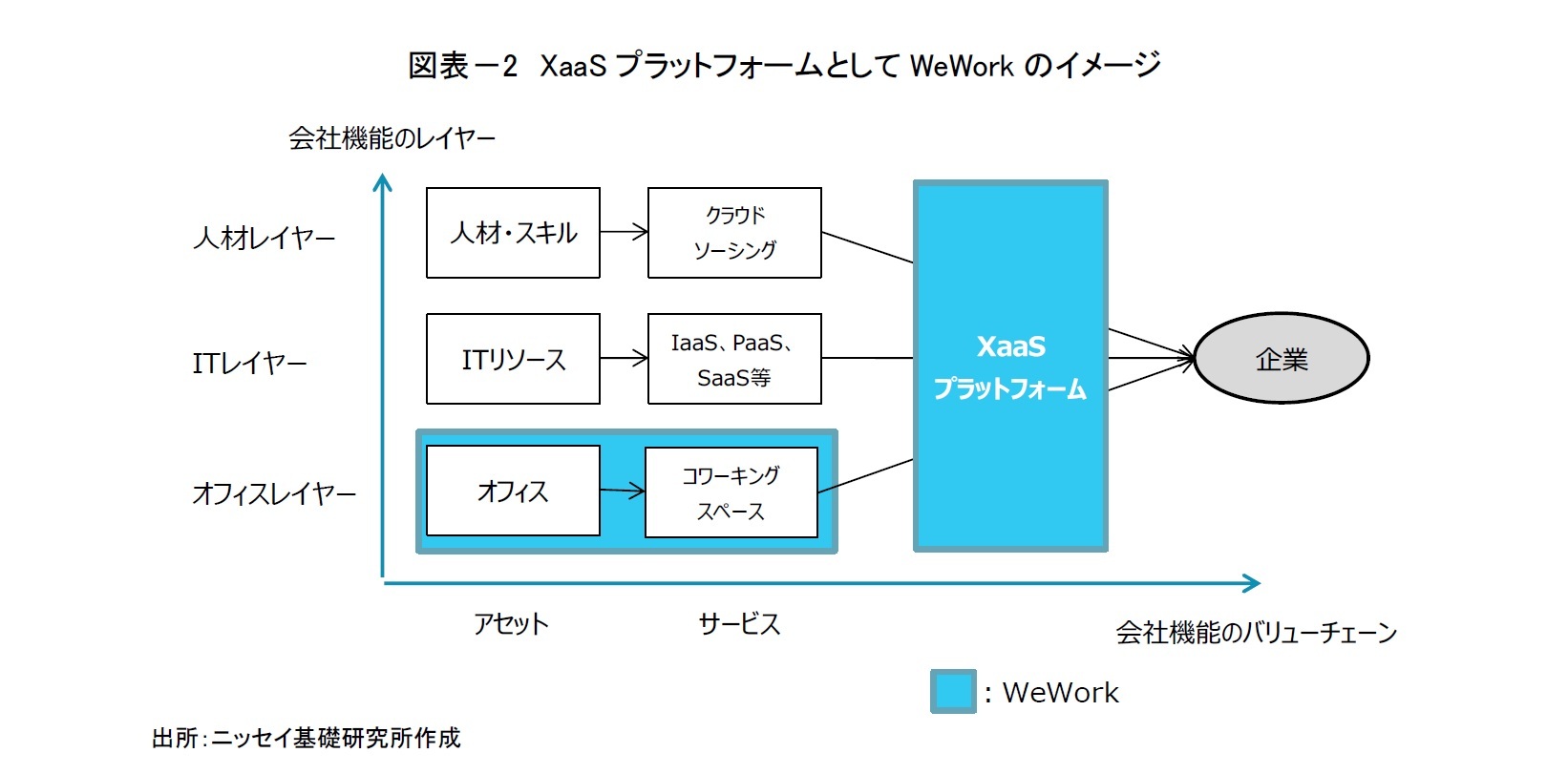

WeWorkがプラットフォーマーとして台頭している理由は、他のプラットフォーマー同様、昨今の産業のデジタル化によりモジュール化、レイヤー化が進み、多様なビジネス要素をアウトソースできるようになったためである。従来は、ITのインフラ、プラットフォーム、ソフトウェアは自社で保有し、管理・運用することが一般的だったが、最近はAmazonのAWSなどのクラウドサービスが普及している。また、AWSのようにハードやソフトをサービスとして提供するビジネスを総称して、「XaaS (ザース、X as a Service)」と呼ばれる。

同様の視点で見ると、コワーキングスペースは、従来は自社で所有または賃貸していたオフィスを小分けにして、サービスとして提供する「Space as a Service」である。またコミュニティは、従来は自社で雇用していた人材・スキルをクラウドソーシングする「Employee(Skill) as a Service(EaaS)」だと見ることもできる。さらに同社のWeWork Services Storeで提供するソフトやサービスは、「Infrastructure as a Service (IaaS)」や「Platform as a Service (PaaS)」、「Software as a Service (SaaS)」だ。このように考えると、同社はモジュール化された会社機能をアウトソースするためのXaaSプラットフォーマーだと見做すことができる。現時点ではまだXaaSプラットフォームマーとしての規模は限られるが、同社が提供するサービスから、同社の一つの将来像として想定されるのが、メンバー企業とベンダー企業を結びつけるXaaSプラットフォーマーである(図表-2)。

現状、同社のプラットフォームに参加するユーザーは、コワーキングスペースのメンバーとWeWork Services Storeなどでサービスを提供するベンダーに大別できる。WeWorkは170万人を超えるユーザー数を抱え、2015年夏には黒字化していると報じられている20が、主な収益の内訳は明らかではない。しかし、同Storeでは収益は限定的とされ21、メンバーからの利用料が主な収益源であると推測される。つまり、メンバーが主要な課金サイドでサービスを提供するベンダーは補完サイドだと考えられる。

ただし、今後も同様のプライシングを継続する保証はない。コワーキングスペースを運営する企業は世界的に増えており、競争は激しくなっており、シェア獲得のため、今後攻勢を強める可能性がある。また同社のメンバー数がさらに増加していけば、同社のプラットフォームはマーケティング対象としての価値が大きくなる。そうすれば、ベンダーからの課金を増やし、メンバーの利用料を引下げるといった戦略をとることも可能である。なお、Facebookなどのオンラインのコミュニティ・プラットフォームの収益源が広告料であることを考えれば、WeWorkのコミュニティ・プラットフォームに広告主といった新しいユーザー・グループ課金サイドを追加することも可能だ。さらに、同社のエコシステム内での取引などに課金する方法や取引を円滑化するツールを有料で提供するなど、様々な収入が考えられる。同社のプライシング戦略は、今後のユーザー数などによって変化する可能性があり、注目される。

20 Weinberger (2016) 参照。

21 Crook (2017) 参照。

(2018年01月15日「不動産投資レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

佐久間 誠

佐久間 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/29 | 成約事例で見る東京都心部のオフィス市場動向(2025年上期)-「オフィス拡張移転DI」の動向 | 佐久間 誠 | 不動産投資レポート |

| 2025/06/23 | インフレ時代にオフィス市場で普及が進むと期待されるCPI連動条項 | 佐久間 誠 | 不動産投資レポート |

| 2025/05/13 | Japan Real Estate Market Quarterly Review-First Quarter 2025 | 佐久間 誠 | 不動産投資レポート |

| 2025/03/07 | ホテル市況は一段と明るさを増す。東京オフィス市場は回復基調強まる-不動産クォータリー・レビュー2024年第4四半期 | 佐久間 誠 | 基礎研マンスリー |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【WeWorkのビジネスモデルと不動産業への影響の考察(2)-Amazonを参考にプラットフォーマーという視点からの分析】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

WeWorkのビジネスモデルと不動産業への影響の考察(2)-Amazonを参考にプラットフォーマーという視点からの分析のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.