- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 2017~2019年度経済見通し(17年11月)

2017年11月16日

文字サイズ

- 小

- 中

- 大

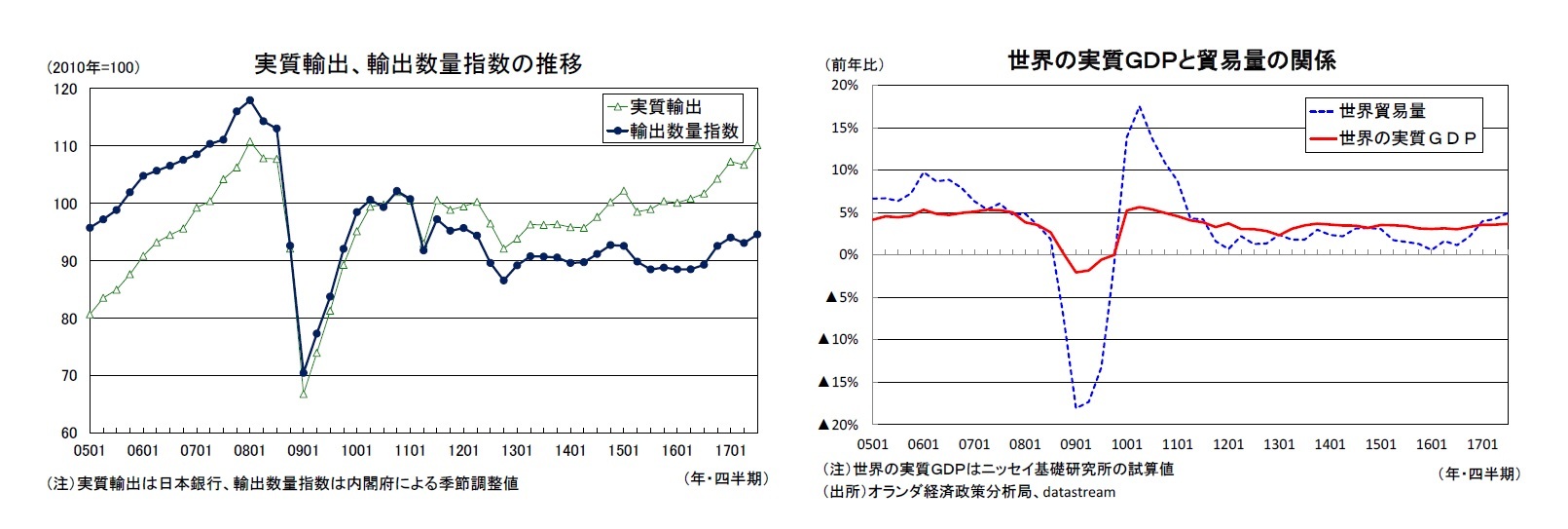

(輸出は再び勢いを取り戻す)

輸出は2016年半ば以降大幅に増加した後、2017年4-6月期にはいったん減少に転じたが、7-9月期には再び増加に転じた。

世界の貿易量は2011年以降、世界経済の成長率を下回る伸びが続いていた(いわゆるスロー・トレード)が、2016年終盤以降伸びが大きく高まり、2017年入り後は世界経済の成長率を上回っている。世界経済の成長率は2016年前半の3%台前半から2017年入り後は3%台半ば(当研究所の試算値)まで回復しているが、世界貿易量の伸びは前年比で5%近く高まっており、世界経済の成長率を明確に上回っている。最近の世界経済の回復はIT関連を中心とした製造業サイクルの好転によるところが大きく、このことがグローバルな貿易取引の活発化につながっている。

輸出は2016年半ば以降大幅に増加した後、2017年4-6月期にはいったん減少に転じたが、7-9月期には再び増加に転じた。

世界の貿易量は2011年以降、世界経済の成長率を下回る伸びが続いていた(いわゆるスロー・トレード)が、2016年終盤以降伸びが大きく高まり、2017年入り後は世界経済の成長率を上回っている。世界経済の成長率は2016年前半の3%台前半から2017年入り後は3%台半ば(当研究所の試算値)まで回復しているが、世界貿易量の伸びは前年比で5%近く高まっており、世界経済の成長率を明確に上回っている。最近の世界経済の回復はIT関連を中心とした製造業サイクルの好転によるところが大きく、このことがグローバルな貿易取引の活発化につながっている。

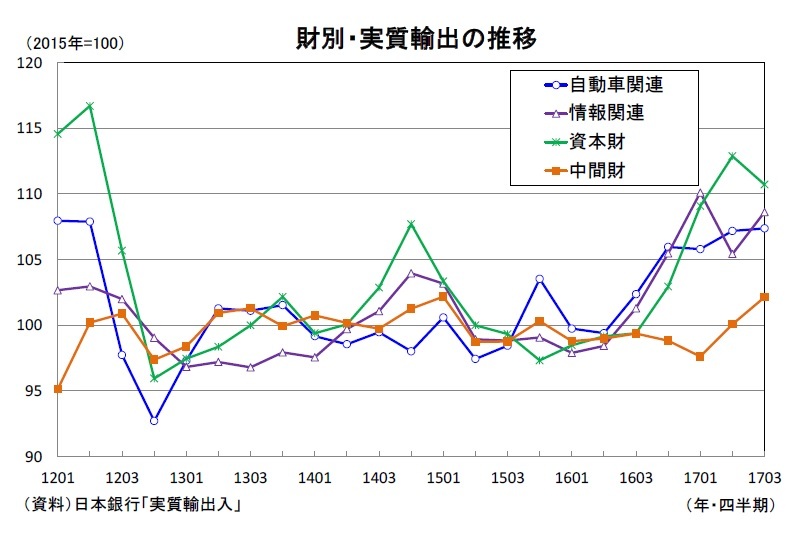

日本銀行の実質輸出の動きを財別に見ると、高い伸びが続いていた資本財、情報関連財は一進一退の動きとなっているが、自動車関連が底堅く推移しているほか、低迷が続いていた化学製品などの中間財もここにきて回復の動きが明確となっている。輸出の回復は裾野の拡がりを伴ったものとなってきた。IMFの「World Economic Outlook(2017年10月)」によれば、世界経済の成長率は2016年の3.2%から2017年が3.6%、2018年が3.7%と徐々に高まることが見込まれている。また、為替レートは米国の利上げ継続に伴う日米金利差拡大を主因として、先行きも円安ドル高基調が続くことが予想される。輸出は先行きも堅調な推移が続く可能性が高いだろう。

日本銀行の実質輸出の動きを財別に見ると、高い伸びが続いていた資本財、情報関連財は一進一退の動きとなっているが、自動車関連が底堅く推移しているほか、低迷が続いていた化学製品などの中間財もここにきて回復の動きが明確となっている。輸出の回復は裾野の拡がりを伴ったものとなってきた。IMFの「World Economic Outlook(2017年10月)」によれば、世界経済の成長率は2016年の3.2%から2017年が3.6%、2018年が3.7%と徐々に高まることが見込まれている。また、為替レートは米国の利上げ継続に伴う日米金利差拡大を主因として、先行きも円安ドル高基調が続くことが予想される。輸出は先行きも堅調な推移が続く可能性が高いだろう。

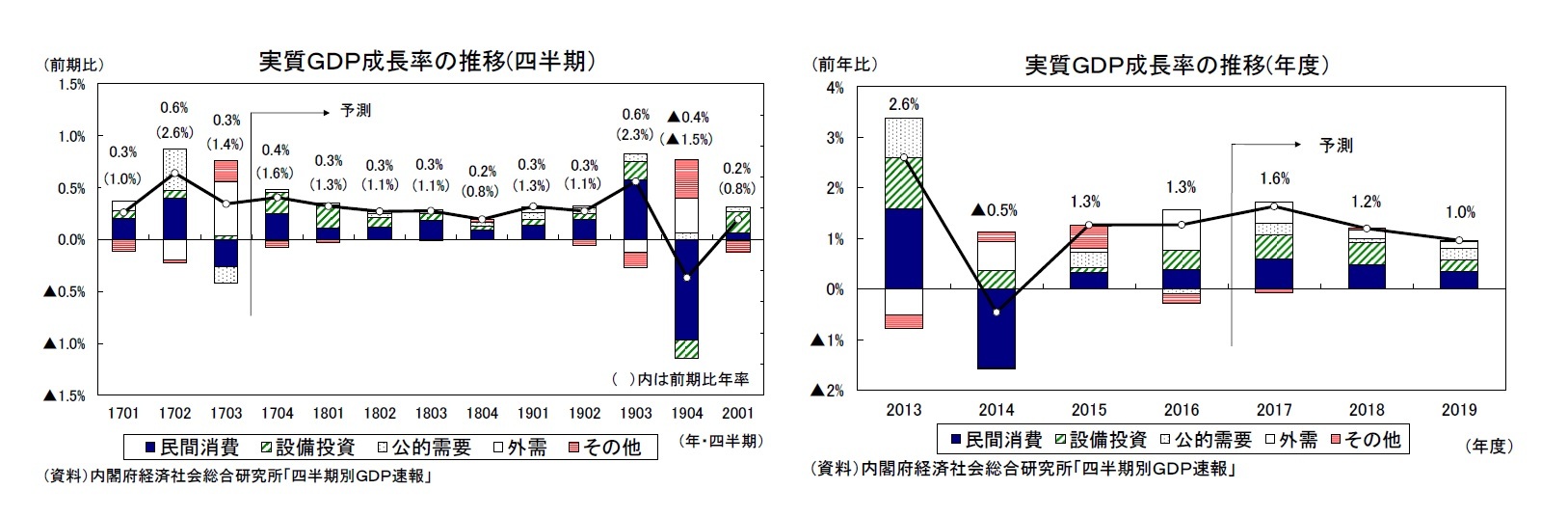

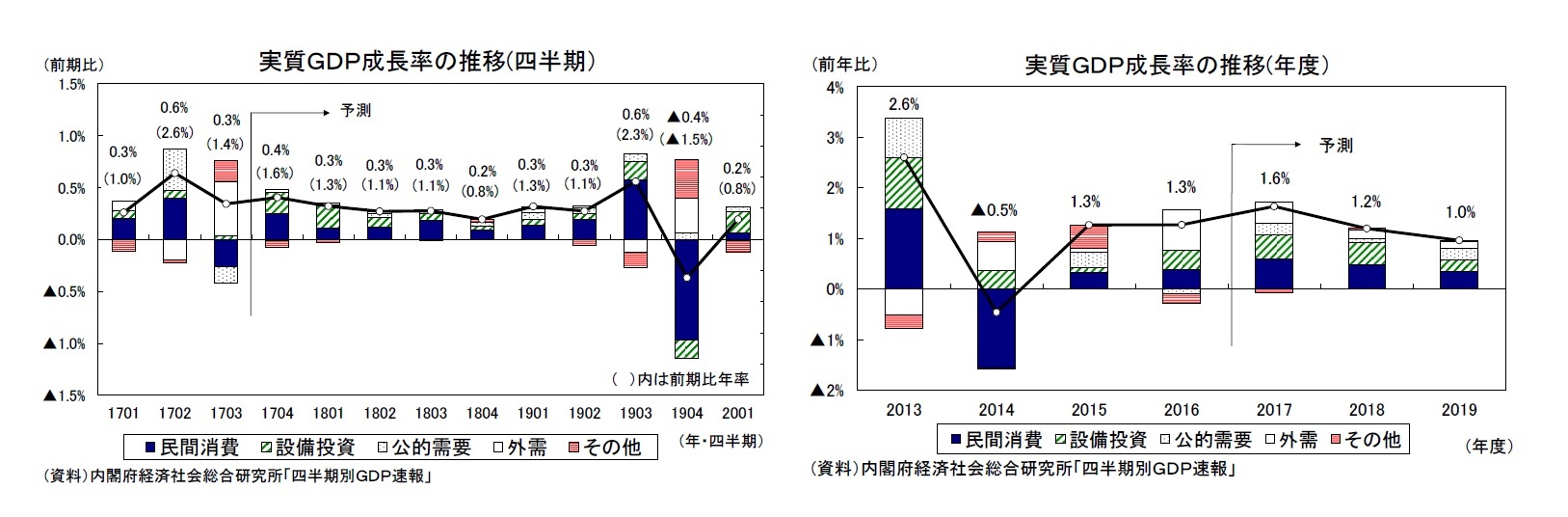

2. 実質成長率は2017年度1.6%、2018年度1.2%、2019年度1.0%を予想

(当面は企業部門の成長が続くが、2018年度以降は成長率が低下)

2017年度入り後の日本経済を振り返ると、4-6月期は個人消費を中心とした内需主導、7-9月期は外需主導の成長となったが、均してみれば、景気回復の中心は輸出、設備投資の企業部門とみることができる。先行きについても、円安基調、海外経済の回復に伴う輸出の増加、高水準の企業収益を背景とした設備投資の回復が続くことが見込まれる一方、実質所得の低迷が続く家計部門は消費、住宅投資ともに低調に推移する公算が大きい。当面は企業部門主導の成長が続くことが予想される。

2018年度は企業部門の改善が家計部門に一定程度波及することが見込まれる。具体的には、企業収益の改善や物価上昇を受けて春闘賃上げ率が3年ぶりに前年を上回ること、企業収益との連動性が高い特別給与(ボーナス)も明確に増加することから、名目賃金の伸びは2017年度よりも高まるだろう。ただし、物価上昇率が高まることから実質所得の伸びは限定的なものにとどまり、消費が景気の牽引役となることは引き続き期待できない。また、人件費上昇に伴うコスト増などから企業収益の伸びが鈍化することに伴い、設備投資の伸びが頭打ちとなること、公的固定資本形成が減少することなどから、2018年度の成長率は2017年度から低下することが予想される。

2017年度入り後の日本経済を振り返ると、4-6月期は個人消費を中心とした内需主導、7-9月期は外需主導の成長となったが、均してみれば、景気回復の中心は輸出、設備投資の企業部門とみることができる。先行きについても、円安基調、海外経済の回復に伴う輸出の増加、高水準の企業収益を背景とした設備投資の回復が続くことが見込まれる一方、実質所得の低迷が続く家計部門は消費、住宅投資ともに低調に推移する公算が大きい。当面は企業部門主導の成長が続くことが予想される。

2018年度は企業部門の改善が家計部門に一定程度波及することが見込まれる。具体的には、企業収益の改善や物価上昇を受けて春闘賃上げ率が3年ぶりに前年を上回ること、企業収益との連動性が高い特別給与(ボーナス)も明確に増加することから、名目賃金の伸びは2017年度よりも高まるだろう。ただし、物価上昇率が高まることから実質所得の伸びは限定的なものにとどまり、消費が景気の牽引役となることは引き続き期待できない。また、人件費上昇に伴うコスト増などから企業収益の伸びが鈍化することに伴い、設備投資の伸びが頭打ちとなること、公的固定資本形成が減少することなどから、2018年度の成長率は2017年度から低下することが予想される。

(2019年10月の消費税率引き上げの影響)

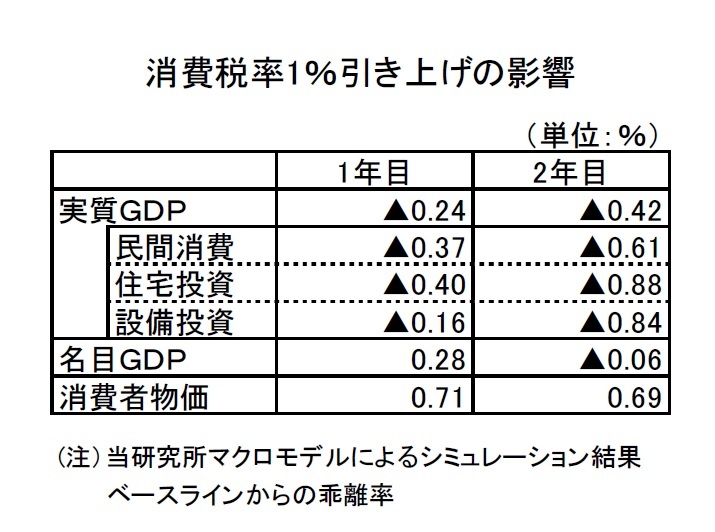

2019年度は2019年10月に予定されている消費税率引き上げ(8%→10%)が経済、物価に影響を及ぼす。当研究所のマクロモデルによるシミュレーションでは、消費税率を1%引き上げた場合、消費者物価は0.71%上昇し、物価上昇に伴う実質所得の低下などから実質GDPは▲0.24%低下する(いずれも1年目の数値)。

2019年度は2019年10月に予定されている消費税率引き上げ(8%→10%)が経済、物価に影響を及ぼす。当研究所のマクロモデルによるシミュレーションでは、消費税率を1%引き上げた場合、消費者物価は0.71%上昇し、物価上昇に伴う実質所得の低下などから実質GDPは▲0.24%低下する(いずれも1年目の数値)。

ただし、次回の引き上げに際しては飲食料品(酒類と外食を除く)及び新聞に軽減税率の導入が予定されており、消費者物価への影響は従来の約4分の3にとどまる。また、税率引き上げは2019年度下期からとなるため、年度ベースの影響は2019年度、2020年度ともに1%分(軽減税率導入を考慮すると0.75%分)となる。

ただし、次回の引き上げに際しては飲食料品(酒類と外食を除く)及び新聞に軽減税率の導入が予定されており、消費者物価への影響は従来の約4分の3にとどまる。また、税率引き上げは2019年度下期からとなるため、年度ベースの影響は2019年度、2020年度ともに1%分(軽減税率導入を考慮すると0.75%分)となる。消費増税前後には駆け込み需要とその反動減が発生する。当研究所では2014年4月の消費税率引き上げ前後の駆け込み需要の規模はGDP比で0.6%程度だったと試算しているが、次回の駆け込み需要とその反動はこれよりも小さくなる可能性が高い。税率の引き上げ幅が前回よりも小さいこと、駆け込み需要が発生しやすい住宅、自動車など買い替えサイクルの長い高額品については前回の引き上げ時に前倒しで購入されている割合が高いと考えられるためである。また、年度途中での引き上げとなるため、駆け込み需要とその反動減は2019年度内でほぼ相殺されることが想定される。

2014年度の実質GDP成長率は消費税率引き上げによる悪影響を主因として▲0.5%と大きく落ち込んだ。次回の消費税率引き上げは前回に比べて経済に対するマイナスの影響が小さくなることに加え、2020年の東京オリンピック・パラリンピック開催に伴う押し上げ効果も期待されることから、2019年度の経済成長率が大きく落ち込むことは避けられるだろう。

実質GDP成長率は2017年度が1.6%、2018年度が1.2%、2019年度が1.0%と予想する。

実質GDP成長率は2017年度が1.6%、2018年度が1.2%、2019年度が1.0%と予想する。

(需要項目別の見通し)

実質GDP成長率の予想を需要項目別にみると、民間消費は2017年度が前年比1.1%、2018年度が同0.8%、2019年度が同0.6%と予想する。

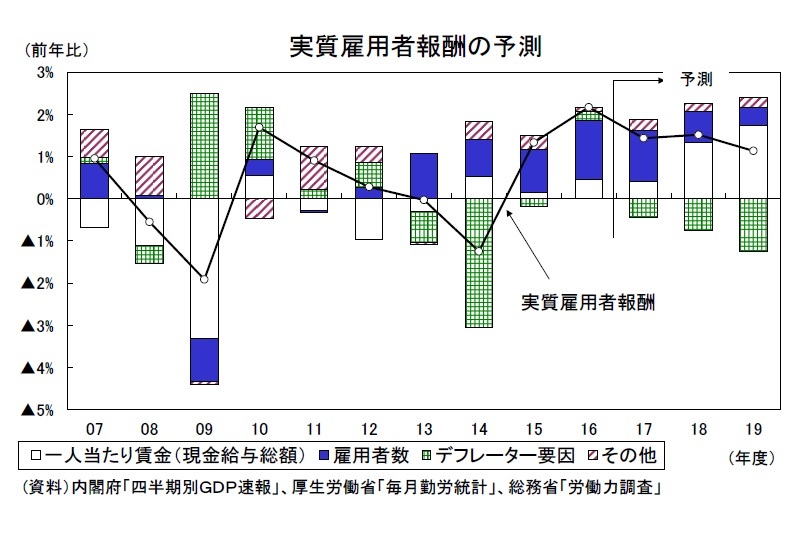

消費動向を左右する雇用所得環境の先行きを展望すると、雇用者数の大幅増加を主因として2017年度の名目雇用者報酬は前年比1.9%と2016年度並みの伸びを確保するものの、名目賃金が伸び悩む中で物価が上昇していることから、実質雇用者報酬は2016年度の前年比2.2%から同1.4%へと伸びが大きく低下することが見込まれる。

実質GDP成長率の予想を需要項目別にみると、民間消費は2017年度が前年比1.1%、2018年度が同0.8%、2019年度が同0.6%と予想する。

消費動向を左右する雇用所得環境の先行きを展望すると、雇用者数の大幅増加を主因として2017年度の名目雇用者報酬は前年比1.9%と2016年度並みの伸びを確保するものの、名目賃金が伸び悩む中で物価が上昇していることから、実質雇用者報酬は2016年度の前年比2.2%から同1.4%へと伸びが大きく低下することが見込まれる。

2018年度は企業業績の改善、物価上昇を受けて春闘賃上げ率が3年ぶりに前年を上回ることが予想される。今回の予測では、2018年の春闘賃上げ率は2017年の2.11%から2.35%まで高まることを想定している(2019年は2.45%を想定)。この結果、名目雇用者報酬は前年比2.3%と伸びが高まるが、同時に物価上昇ペースも加速するため、実質雇用者報酬は前年比1.5%と2017年度と同程度の伸びにとどまる。消費税率引き上げによって物価上昇率がさらに高まる2019年度の実質雇用者報酬は前年比1.1%と伸びが低下するだろう。

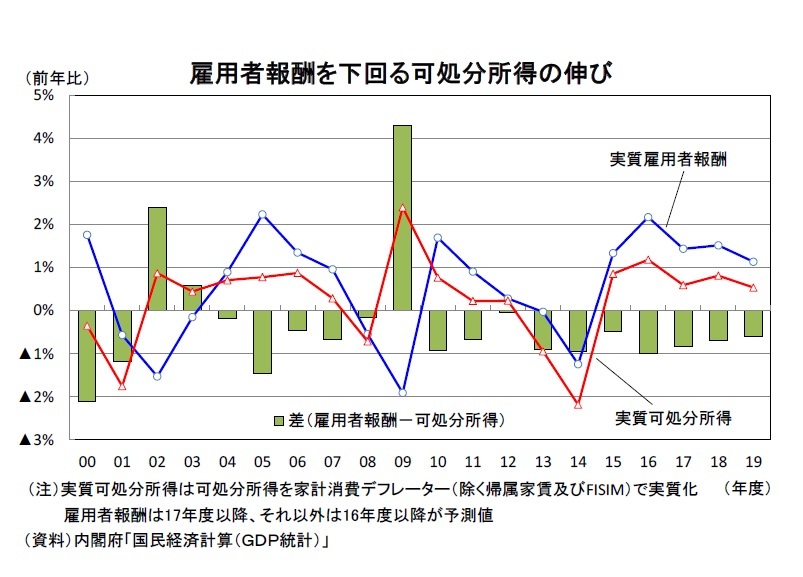

2018年度は企業業績の改善、物価上昇を受けて春闘賃上げ率が3年ぶりに前年を上回ることが予想される。今回の予測では、2018年の春闘賃上げ率は2017年の2.11%から2.35%まで高まることを想定している(2019年は2.45%を想定)。この結果、名目雇用者報酬は前年比2.3%と伸びが高まるが、同時に物価上昇ペースも加速するため、実質雇用者報酬は前年比1.5%と2017年度と同程度の伸びにとどまる。消費税率引き上げによって物価上昇率がさらに高まる2019年度の実質雇用者報酬は前年比1.1%と伸びが低下するだろう。前述したように、個人消費の動向を左右するのは雇用者報酬に、利子、配当などの財産所得、年金などの社会給付の受け取り、社会保障負担などの支払いを加味した可処分所得の動きである。近年、マクロ経済スライドや特例水準の解消によって年金給付額が抑制されてきたこと、年金保険料率の段階的引き上げなどから、家計の可処分所得は雇用者報酬の伸びを下回り続けている。

2005年度に開始された年金保険料率の段階的な引き上げは2017年度で打ち止めとなるが、マクロ経済スライドによる年金給付額の抑制は引き続き実施されるため、可処分所得の伸びが雇用者報酬の伸びを下回る状況はその後も継続する。実質可処分所得の伸びは2017年度が前年比0.6%、2018年度が同0.8%、2019年度が同0.5%となり、実質雇用者報酬の伸びをそれぞれ▲0.8%ポイント、▲0.7%ポイント、▲0.6%ポイント下回る。民間消費は2017年度には消費性向の上昇によって可処分所得の伸びを上回るが、2018年度、2019年度は可処分所得と同程度の伸びとなるだろう。

2005年度に開始された年金保険料率の段階的な引き上げは2017年度で打ち止めとなるが、マクロ経済スライドによる年金給付額の抑制は引き続き実施されるため、可処分所得の伸びが雇用者報酬の伸びを下回る状況はその後も継続する。実質可処分所得の伸びは2017年度が前年比0.6%、2018年度が同0.8%、2019年度が同0.5%となり、実質雇用者報酬の伸びをそれぞれ▲0.8%ポイント、▲0.7%ポイント、▲0.6%ポイント下回る。民間消費は2017年度には消費性向の上昇によって可処分所得の伸びを上回るが、2018年度、2019年度は可処分所得と同程度の伸びとなるだろう。

(2017年11月16日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1836

経歴

- ・ 1992年:日本生命保険相互会社

・ 1996年:ニッセイ基礎研究所へ

・ 2019年8月より現職

・ 2010年 拓殖大学非常勤講師(日本経済論)

・ 2012年~ 神奈川大学非常勤講師(日本経済論)

・ 2018年~ 統計委員会専門委員

斎藤 太郎のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/03 | 雇用関連統計25年8月-失業率、有効求人倍率ともに悪化 | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/09/30 | 鉱工業生産25年8月-7-9月期は自動車中心に減産の可能性 | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/09/19 | 消費者物価(全国25年8月)-コアCPIは9ヵ月ぶりの3%割れ、年末には2%程度まで鈍化する見通し | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/09/17 | 貿易統計25年8月-関税引き上げの影響が顕在化し、米国向け自動車輸出が数量ベースで大きく落ち込む | 斎藤 太郎 | 経済・金融フラッシュ |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2017~2019年度経済見通し(17年11月)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2017~2019年度経済見通し(17年11月)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.