- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- ますます巨大化する米国の大手医療保険会社-国民に医療保障を届ける唯一無二の存在へ-オバマケアの帰趨に左右されない強さ

2017年07月05日

ますます巨大化する米国の大手医療保険会社-国民に医療保障を届ける唯一無二の存在へ-オバマケアの帰趨に左右されない強さ

文字サイズ

- 小

- 中

- 大

6|エクスチェンジ事業での保険料の値上げ

エクスチェンジで商品提供を続ける医療保険会社は、エクスチェンジで販売している医療保険商品から多発される保険金支払いを賄うため、2016年と2017年に保険料の大幅引き上げを実施した。

最大手ユナイテッドヘルス等のエクスチェンジ事業撤退も保険料引き上げに影響を及ぼした。撤退会社に損失をもたらした契約者が事業継続会社の商品に移動してくることが予想に加えられるからである。

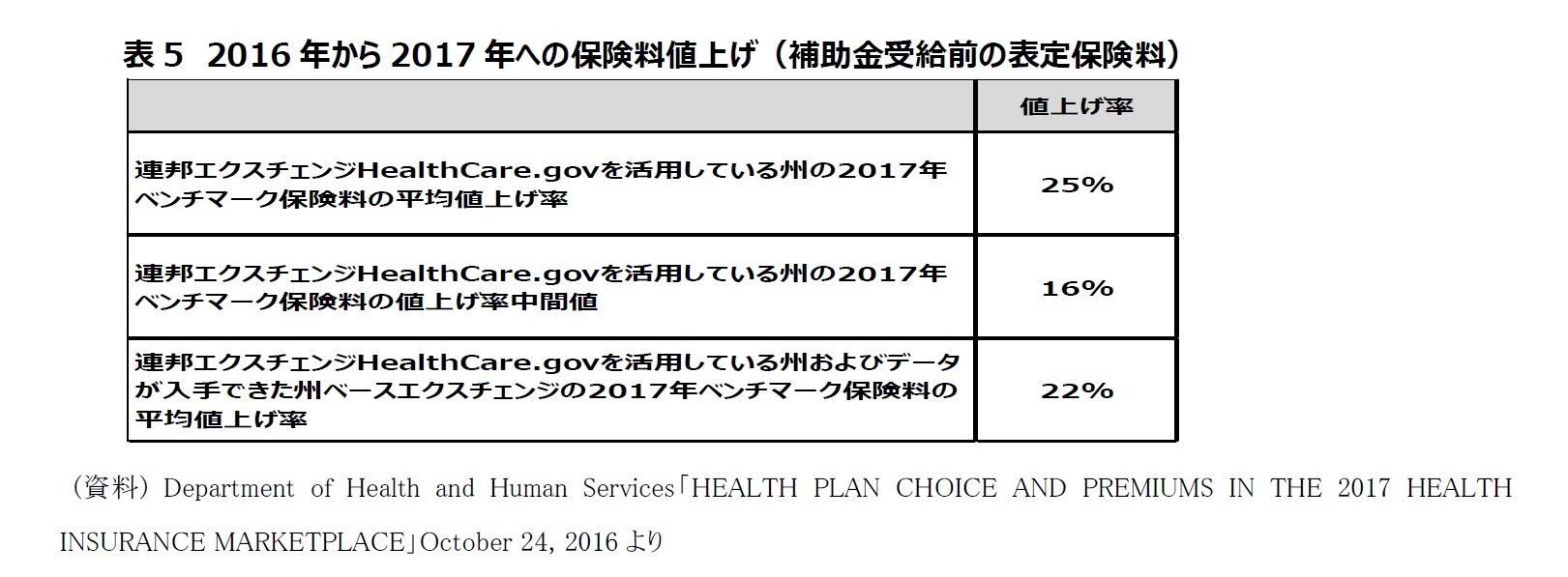

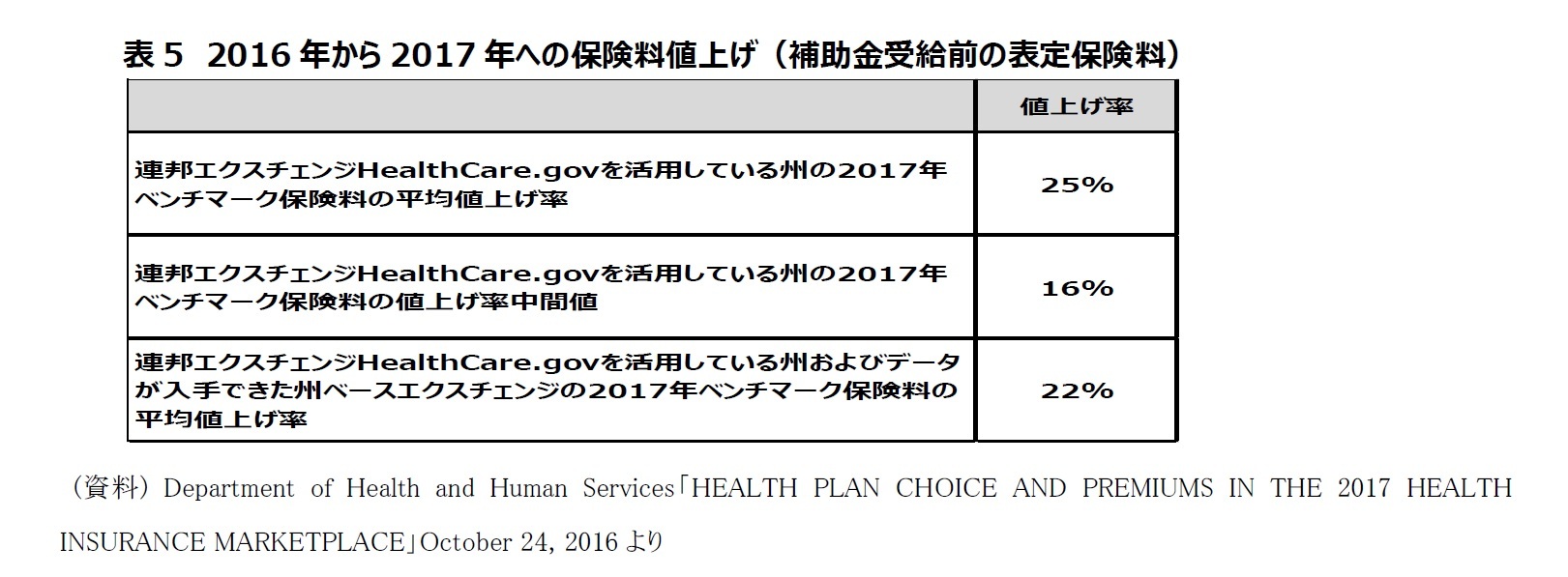

表5は2016年から2017年にかけての値上げの概観である。連邦エクスチェンジを活用している州だけで見れば、2017年の保険料は2016年の保険料に対し、平均で25%、中間値で16%上昇した。

エクスチェンジで商品提供を続ける医療保険会社は、エクスチェンジで販売している医療保険商品から多発される保険金支払いを賄うため、2016年と2017年に保険料の大幅引き上げを実施した。

最大手ユナイテッドヘルス等のエクスチェンジ事業撤退も保険料引き上げに影響を及ぼした。撤退会社に損失をもたらした契約者が事業継続会社の商品に移動してくることが予想に加えられるからである。

表5は2016年から2017年にかけての値上げの概観である。連邦エクスチェンジを活用している州だけで見れば、2017年の保険料は2016年の保険料に対し、平均で25%、中間値で16%上昇した。

連邦当局は、エクスチェンジを通じて医療保険に加入する多くの消費者は収入の水準やその地域の保険料にリンクした補助金を連邦政府から受けるので、保険会社が提示する保険料の全てを実際に負担するわけではなく、保険料値上げを部外者が想像する程には負担に感じていないと説明している。

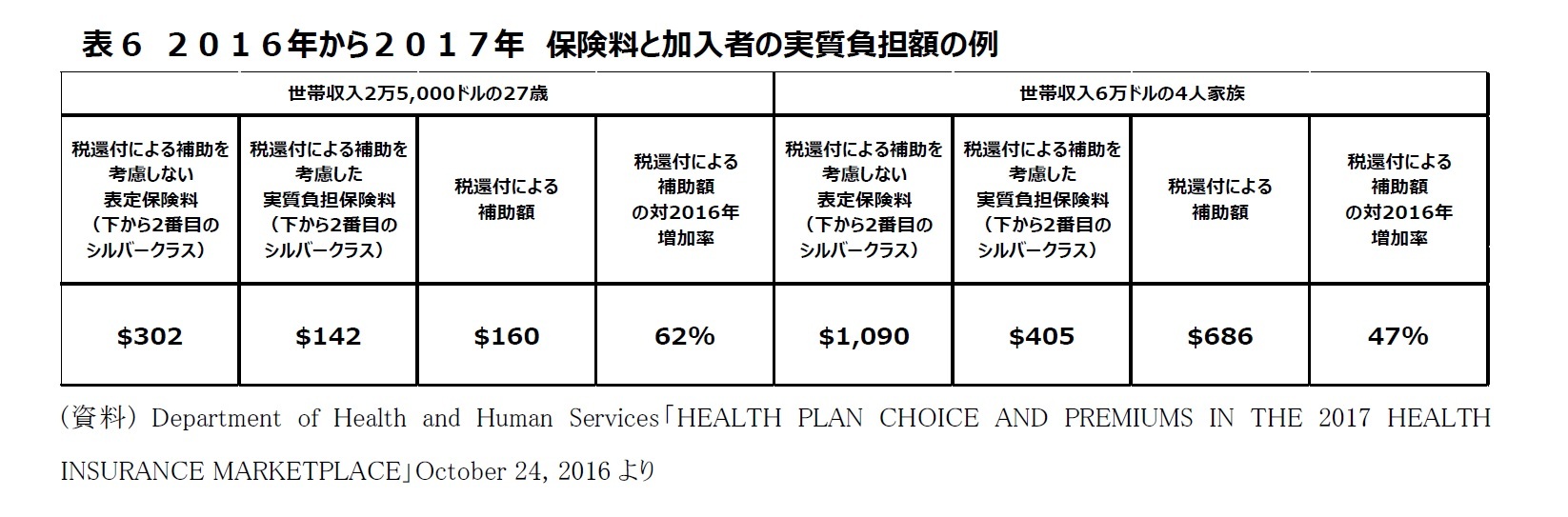

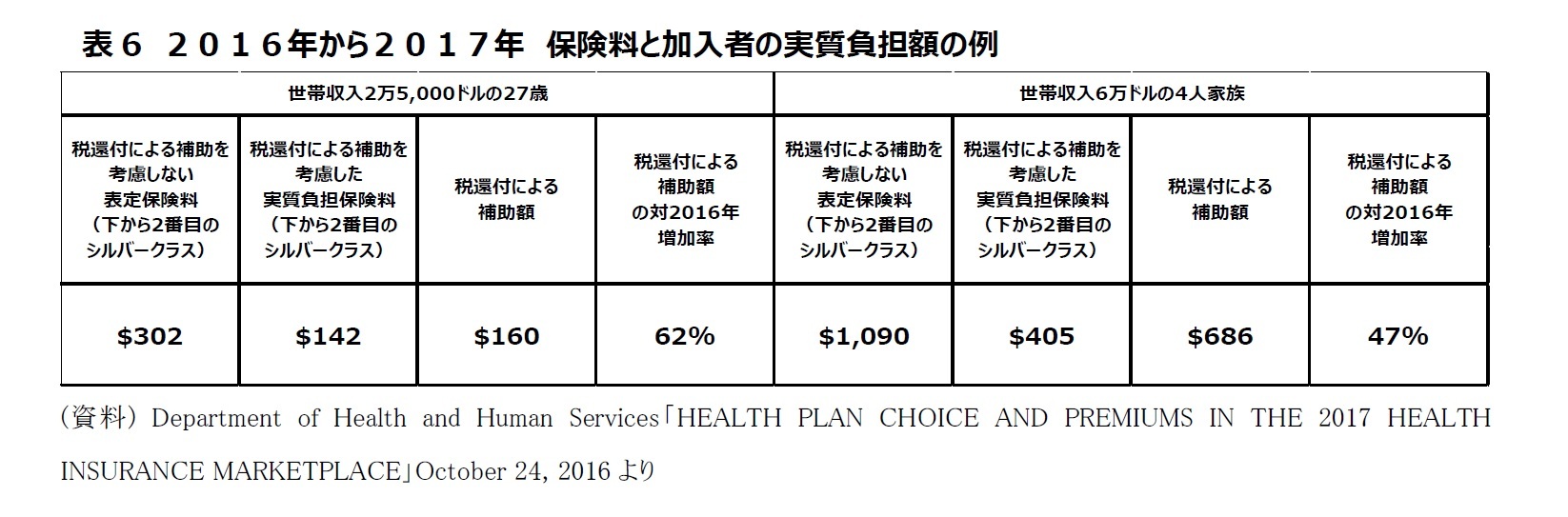

表6は「世帯収入2万5,000ドルの27歳の個人」と「世帯収入6万ドルの4人家族」をモデルケースとする、エクスチェンジでシルバーレベルの医療保険に加入した場合の表定保険料、税還付等による補助額、補助受給後の実質負担保険料の例である。

たしかに実質負担額は保険会社が提示する表定保険料の半額以下に下がるので消費者の加入意欲に水を差す程度は少なくなるかも知れない。しかし負担増であることに間違いはなく、エクスチェンジを通じた医療保険加入者に保険料値上げがどのような影響を与えたか、検証が必要になるだろう。

表6は「世帯収入2万5,000ドルの27歳の個人」と「世帯収入6万ドルの4人家族」をモデルケースとする、エクスチェンジでシルバーレベルの医療保険に加入した場合の表定保険料、税還付等による補助額、補助受給後の実質負担保険料の例である。

たしかに実質負担額は保険会社が提示する表定保険料の半額以下に下がるので消費者の加入意欲に水を差す程度は少なくなるかも知れない。しかし負担増であることに間違いはなく、エクスチェンジを通じた医療保険加入者に保険料値上げがどのような影響を与えたか、検証が必要になるだろう。

7|合従連衡の動きと連邦当局との対立

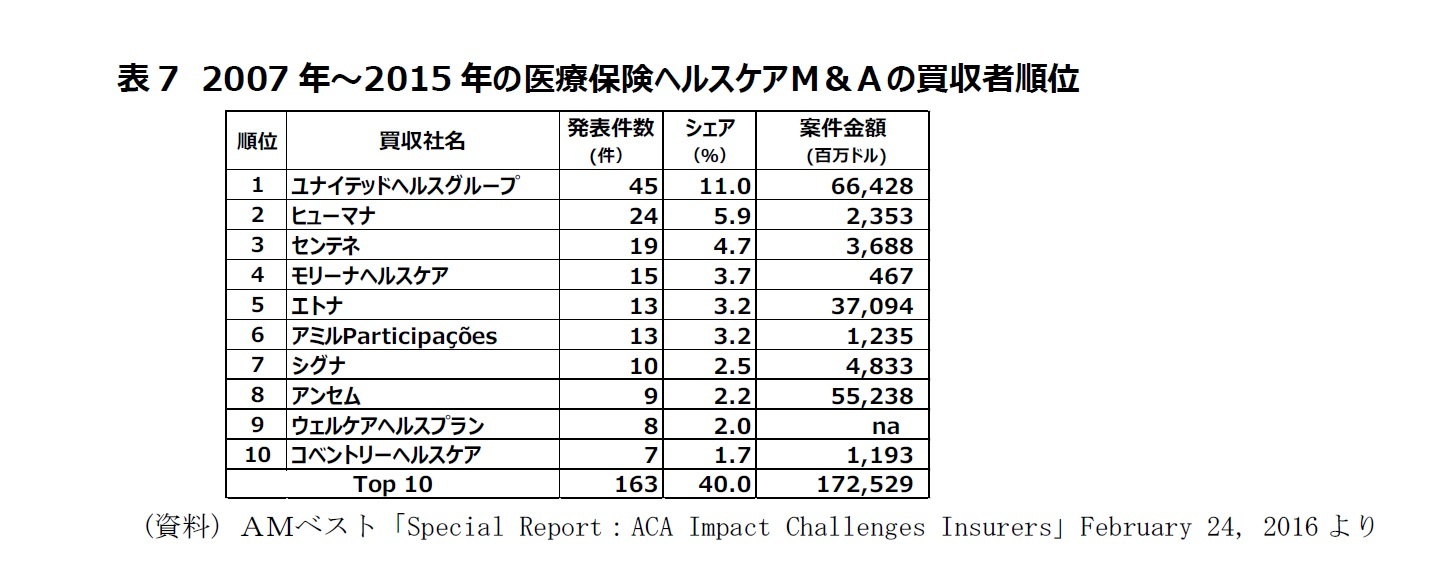

医療保険会社は厳しさを増す経営環境を乗り切る1手段として経営統合による効率化、巨大化と寡占化を選択した。表7は2007年から2015年にかけて大手医療保険会社・HMO会社が行ったM&A案件の買収者としての案件数トップ10である。大手医療保険会社がこぞって効率化、地域統合、異業種への進出等に活発に取り組んできたことが分かる。

医療保険会社は厳しさを増す経営環境を乗り切る1手段として経営統合による効率化、巨大化と寡占化を選択した。表7は2007年から2015年にかけて大手医療保険会社・HMO会社が行ったM&A案件の買収者としての案件数トップ10である。大手医療保険会社がこぞって効率化、地域統合、異業種への進出等に活発に取り組んできたことが分かる。

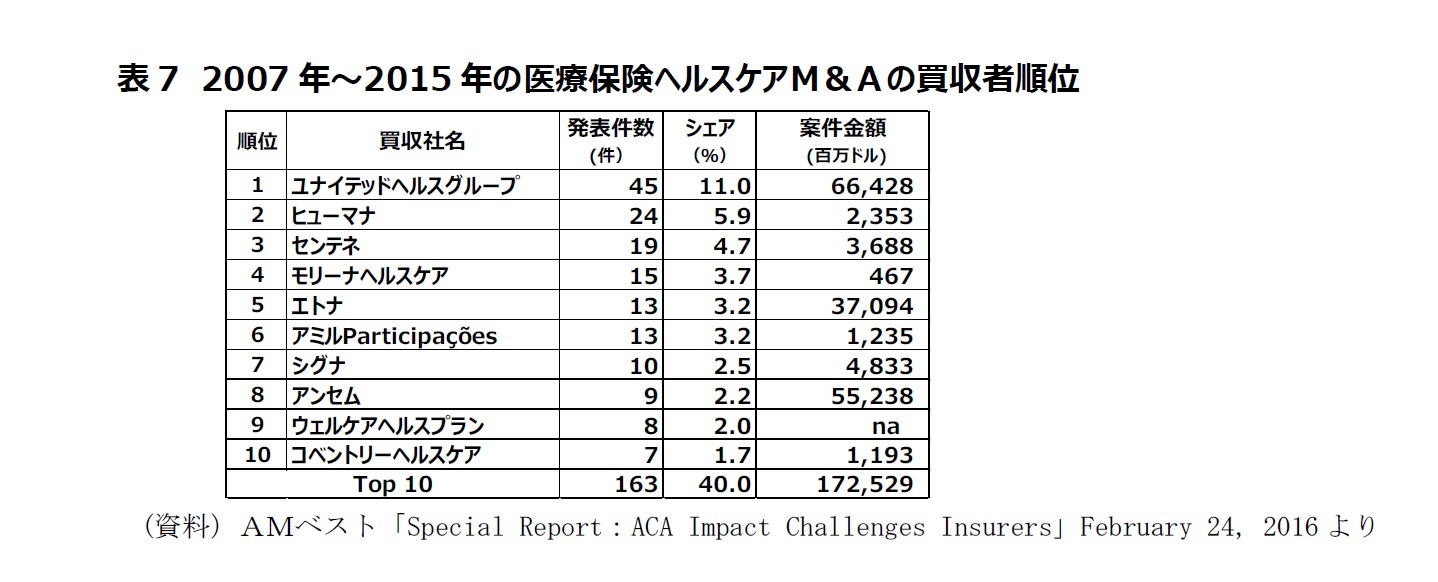

2015年7月には時をほぼ同じくして、業界第2位アンセムによる第5位シグナの買収合意、第3位エトナによる第4位ヒューマナの買収合意が発表された。ともに2016年中の完了が計画されていた2件の大型買収が予定通り完了すれば、米国のヘルスケア・医療保険業界では、第1位のユナイテッドヘルスケアと2つの新統合会社によるビッグスリー体制が確立するはずであった。

こうした形での業界再編により、大手医療保険会社は、以下を成し遂げようとしていた。

こうした形での業界再編により、大手医療保険会社は、以下を成し遂げようとしていた。

- オバマケアによる環境激変への対応策としての規模の拡大と経営の効率化、事業の多角化

- M&Aにより規模を拡大する病院、製薬会社等、医療プロバイダー側のプレーヤーに対する交渉力の維持・強化

- 今後の成長分野であるメディケア、メディケイドでのシェア拡大

保険会社の買収は連邦司法省からの承認と州の保険監督局からの承認が得られなければ成立しない。このうち連邦司法省の2件の買収計画への対応は厳しいものであった。

司法省は2つの買収計画が競争と消費者保護に与える悪影響に対する懸念を表明、2件の計画発表から1年を経過した2016年7月21日にこれらの阻止を求める訴訟を提起した。

司法省の主張は「合併会社の業務範囲や規模は前例がないほど大規模なものになるため、保険料が上がり、保険給付が減り、医療保険制度のイノベーションが遅れる恐れがある」というものであった。また、これらの買収によりエクスチェンジでの保険料率引き下げ競争がなくなってしまうとの懸念も表明された。

これに医療保険会社側も反論、両者の主張は真っ向からぶつかりあうこととなった。

審議におよそ半年を費やした2017年早々、連邦地裁は、2017年1月23日にエトナによるヒューマナ買収につき、2月8日にアンセムによるシグナ買収につき、保険会社間の競争を減らす反トラスト法(独占禁止法)上の問題を有するものとの判断を下し、買収を差し止めた。

この判断を受け、2月14日、エトナとヒューマナが「現在の環境下において買収計画を追求することは極めて困難」と、買収計画の撤回を発表した。また当事者間で足並みの乱れがあったアンセムとシグナは5月になって買収計画の撤回を表明した。

こうして、米国医療保険業界の勢力図を一変させるものとして、約1年半にわたって世間の注目を浴び続けた2件の大型買収計画は不発のまま幕を閉じた。

なお、この買収案件に対して、医療プロバイダー側の米国医療協会(AMA)が「買収は競争を減らす可能性が大きい。AMAは司法省の訴訟を強く支持する」との声明を、医療保険会社側の米国医療保険プラン(AHIP)が「買収は大きなメリットをもたらす。司法省に対して、医療プロバイダーの競争制限的な合併と、競争が制限される中で価格が決まるために高騰している薬剤費にも焦点を当てるべきと要求した」との声明を、それぞれの立場から出していることは、米国医療の一断面を映すものとして興味深い。

司法省は2つの買収計画が競争と消費者保護に与える悪影響に対する懸念を表明、2件の計画発表から1年を経過した2016年7月21日にこれらの阻止を求める訴訟を提起した。

司法省の主張は「合併会社の業務範囲や規模は前例がないほど大規模なものになるため、保険料が上がり、保険給付が減り、医療保険制度のイノベーションが遅れる恐れがある」というものであった。また、これらの買収によりエクスチェンジでの保険料率引き下げ競争がなくなってしまうとの懸念も表明された。

これに医療保険会社側も反論、両者の主張は真っ向からぶつかりあうこととなった。

審議におよそ半年を費やした2017年早々、連邦地裁は、2017年1月23日にエトナによるヒューマナ買収につき、2月8日にアンセムによるシグナ買収につき、保険会社間の競争を減らす反トラスト法(独占禁止法)上の問題を有するものとの判断を下し、買収を差し止めた。

この判断を受け、2月14日、エトナとヒューマナが「現在の環境下において買収計画を追求することは極めて困難」と、買収計画の撤回を発表した。また当事者間で足並みの乱れがあったアンセムとシグナは5月になって買収計画の撤回を表明した。

こうして、米国医療保険業界の勢力図を一変させるものとして、約1年半にわたって世間の注目を浴び続けた2件の大型買収計画は不発のまま幕を閉じた。

なお、この買収案件に対して、医療プロバイダー側の米国医療協会(AMA)が「買収は競争を減らす可能性が大きい。AMAは司法省の訴訟を強く支持する」との声明を、医療保険会社側の米国医療保険プラン(AHIP)が「買収は大きなメリットをもたらす。司法省に対して、医療プロバイダーの競争制限的な合併と、競争が制限される中で価格が決まるために高騰している薬剤費にも焦点を当てるべきと要求した」との声明を、それぞれの立場から出していることは、米国医療の一断面を映すものとして興味深い。

さいごに

ここまで、本稿では、オバマケアの中で、純然たる民間医療保険会社が純然たる民間商品でもって、公的な規制を課されるという不利益を甘受しつつ、米国民への医療保障の提供に取り組んでいるという方向から状況を見てきた。しかし一方で、米国の大手医療保険会社は純然たる公的保険であったはずのメディケア、メディケイドの運営への関与を強めつつもある。

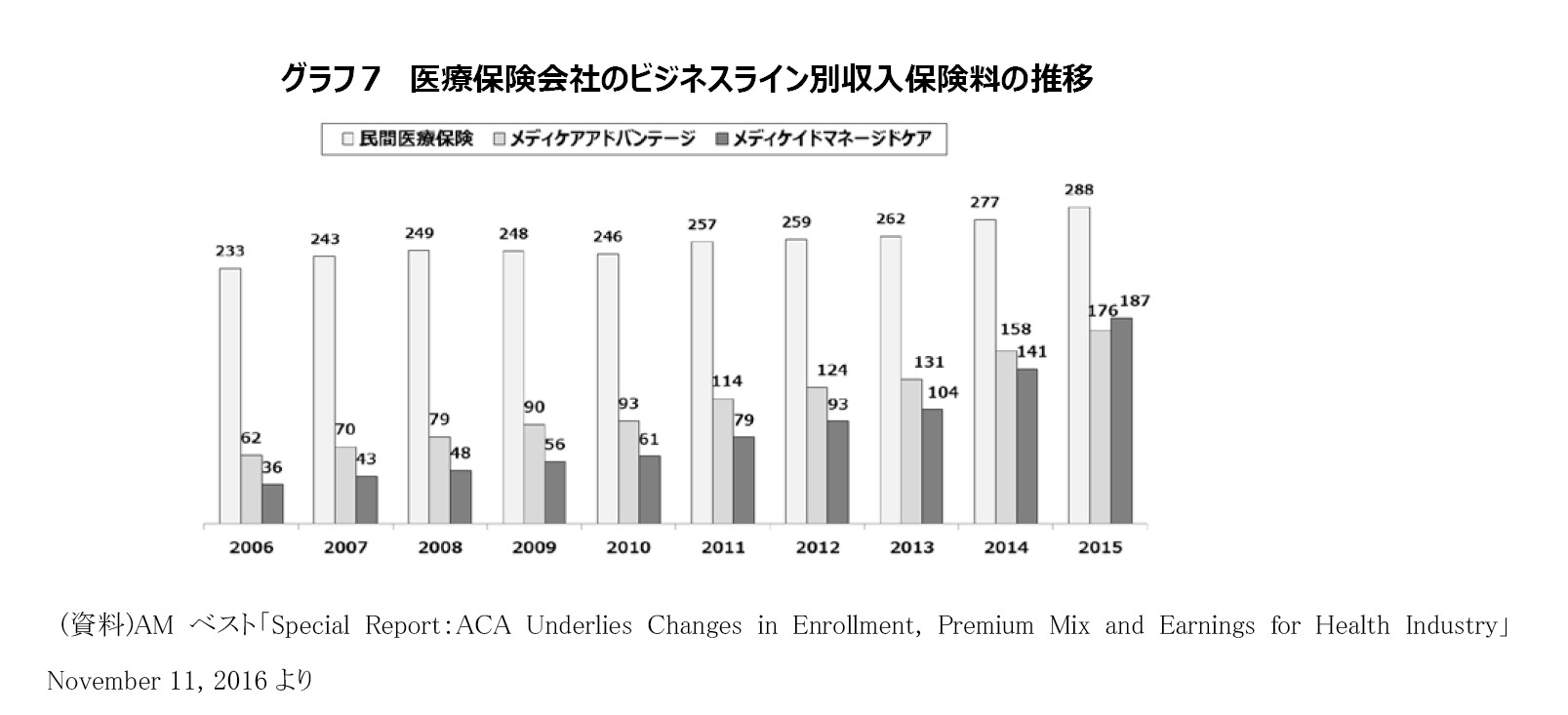

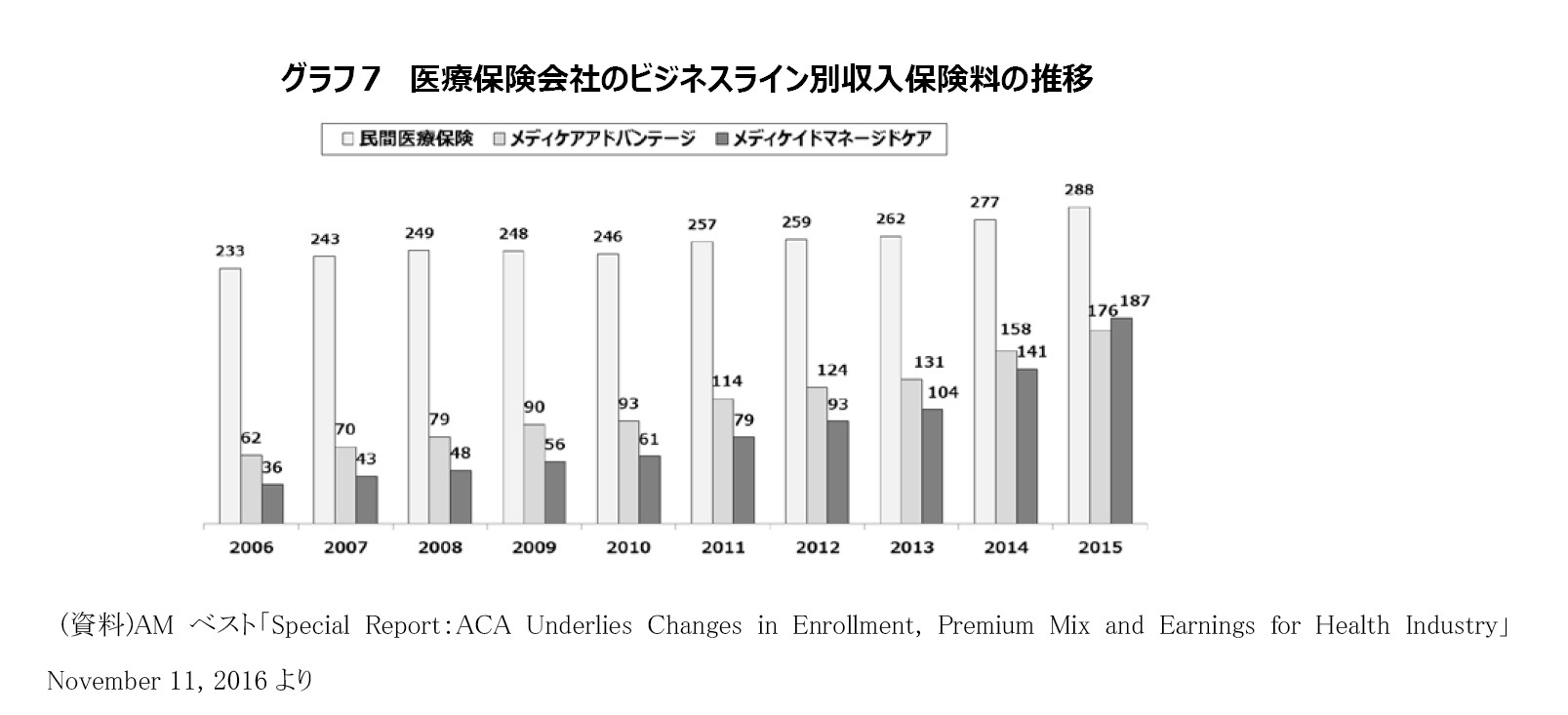

グラフ7は医療保険会社の収入保険料をビジネスライン別に見たものである。メディケアの民間関与部分メディケアアドバンテージ、メディケイドの運営を請け負うメディケイドマネージドケア事業の収入保険料が、従来からの民間医療保険事業を上回る勢いで伸びている。

グラフ7は医療保険会社の収入保険料をビジネスライン別に見たものである。メディケアの民間関与部分メディケアアドバンテージ、メディケイドの運営を請け負うメディケイドマネージドケア事業の収入保険料が、従来からの民間医療保険事業を上回る勢いで伸びている。

この部分では米国の民間医療保険会社は自らを「準公営企業化」するように見せつつ、公的保険の「民営化」を図っているようにも感じられる。このようにして、米国の医療保険会社は米国民への医療保障提供に強く係わり、米国で唯一無二と言い得るような立場を築き上げつつある。

「はじめに」でも触れたが、国が補助金を出してまで民間の医療保険への加入を推し進める米国流の改革には違和感を禁じ得ない。公的医療保険のあり方を検討する時には、公的保険事業体と民間保険会社の関係を、わが国のような「民が官を補完する形態」、ドイツのような「一部で民と官が競合する形態」等に分類することが多い。これらと比較すると、米国の形態は「民が官の役割をどんどん代替し浸食していく形態」であり極めて異例である。

「民にできることは民で」という考え方から見れば、米国のこうした自由競争と弱肉強食の世界は納得感があるものかも知れない。しかし個人的には、やはりそこは命に関わる医療のこと、100%を民間に任せ、自由競争と自己責任を唱える米国流のやり方には無理があるようにも感じる。

ことに頑として民営化させようとしない米国の郵便事業との対比を見るとき、国民生活における重要性は郵便も医療もかわらないのにと感じるだけに不思議な感覚が残る。

実はオバマ大統領は就任当初、国民が加入できる公的保険プログラムを設立し、連邦政府が巨大な保険者として市場に介入、医療プロバイダーに対しては強い交渉力を行使して医療費を引き下げ、医療保険会社に対しては公的プランをエクスチェンジに提供することでプライスリーダーとなって保険料を引き下げるというプランを持っていたという。

これに対し、関連業界は猛反対、激しいロビー活動を繰り広げた。また共和党は大きな政府をもたらすものと大反発、民主党内からも異論が出て、現在の「改革」に落としどころを求めざるを得なかったという。こうした経緯からは従来からのしがらみを打破することができなかったということでしかないのかもしれないとも感じられる。

民間に公的医療保険の代替的な役割を求める場合に危険選択を禁止することは、ドイツにおける「基本タリフ」等でも見られるところである。しかし、上場している規模の大きな営利企業がそうした不利益を甘受しながら期待される役割を果たし続けることは、一定のリスク制御、収益確保の仕組みがないと難しいだろう。

なによりも既往症のある人を収益企業の保険プールに無制限に受け入れることは、健康な人の保険料を引き上げることにつながる。これは、本来、国のお金で行うべき福祉的な事業を健康な人からの利益補填に委ね、健康な人たちの財産を侵害しているということにもなる。

しがらみをいっさい考慮しなければ、弱者たる既往症のある無保険者の保険を引き受ける上では危険選択を行わず、そのことによる損失は官民で負担しあい、一般の人向けには民間が危険選択を行ってビジネスライクに対応することが望ましいだろう。わが国の地震保険や自賠責保険におけるような民間と政府の協力関係も参考になるように思われる。

ともあれ、オバマケアの今後がどう帰着するかにかかわらず、大手医療保険会社はしたたかに厳しい環境を乗り切って行くだろう。

なお、もともと医療費の高い米国においても、医学の進歩による最先端医療の導入や画期的な新薬の開発によって医療費のさらなる高騰が続いている。進歩は喜ばしいことであるが、野放図な高騰が続けば、医療保障の根幹が持たないものになってしまう。そうした中、強力な交渉力を持った米国医療保険会社に、医療費の野放図な高騰に歯止めをかける立場を務めることを期待する向きもある。

今後とも、米国の医療保険改革の行く末と大手医療保険会社の動向を注視していきたい。

「はじめに」でも触れたが、国が補助金を出してまで民間の医療保険への加入を推し進める米国流の改革には違和感を禁じ得ない。公的医療保険のあり方を検討する時には、公的保険事業体と民間保険会社の関係を、わが国のような「民が官を補完する形態」、ドイツのような「一部で民と官が競合する形態」等に分類することが多い。これらと比較すると、米国の形態は「民が官の役割をどんどん代替し浸食していく形態」であり極めて異例である。

「民にできることは民で」という考え方から見れば、米国のこうした自由競争と弱肉強食の世界は納得感があるものかも知れない。しかし個人的には、やはりそこは命に関わる医療のこと、100%を民間に任せ、自由競争と自己責任を唱える米国流のやり方には無理があるようにも感じる。

ことに頑として民営化させようとしない米国の郵便事業との対比を見るとき、国民生活における重要性は郵便も医療もかわらないのにと感じるだけに不思議な感覚が残る。

実はオバマ大統領は就任当初、国民が加入できる公的保険プログラムを設立し、連邦政府が巨大な保険者として市場に介入、医療プロバイダーに対しては強い交渉力を行使して医療費を引き下げ、医療保険会社に対しては公的プランをエクスチェンジに提供することでプライスリーダーとなって保険料を引き下げるというプランを持っていたという。

これに対し、関連業界は猛反対、激しいロビー活動を繰り広げた。また共和党は大きな政府をもたらすものと大反発、民主党内からも異論が出て、現在の「改革」に落としどころを求めざるを得なかったという。こうした経緯からは従来からのしがらみを打破することができなかったということでしかないのかもしれないとも感じられる。

民間に公的医療保険の代替的な役割を求める場合に危険選択を禁止することは、ドイツにおける「基本タリフ」等でも見られるところである。しかし、上場している規模の大きな営利企業がそうした不利益を甘受しながら期待される役割を果たし続けることは、一定のリスク制御、収益確保の仕組みがないと難しいだろう。

なによりも既往症のある人を収益企業の保険プールに無制限に受け入れることは、健康な人の保険料を引き上げることにつながる。これは、本来、国のお金で行うべき福祉的な事業を健康な人からの利益補填に委ね、健康な人たちの財産を侵害しているということにもなる。

しがらみをいっさい考慮しなければ、弱者たる既往症のある無保険者の保険を引き受ける上では危険選択を行わず、そのことによる損失は官民で負担しあい、一般の人向けには民間が危険選択を行ってビジネスライクに対応することが望ましいだろう。わが国の地震保険や自賠責保険におけるような民間と政府の協力関係も参考になるように思われる。

ともあれ、オバマケアの今後がどう帰着するかにかかわらず、大手医療保険会社はしたたかに厳しい環境を乗り切って行くだろう。

なお、もともと医療費の高い米国においても、医学の進歩による最先端医療の導入や画期的な新薬の開発によって医療費のさらなる高騰が続いている。進歩は喜ばしいことであるが、野放図な高騰が続けば、医療保障の根幹が持たないものになってしまう。そうした中、強力な交渉力を持った米国医療保険会社に、医療費の野放図な高騰に歯止めをかける立場を務めることを期待する向きもある。

今後とも、米国の医療保険改革の行く末と大手医療保険会社の動向を注視していきたい。

(2017年07月05日「ニッセイ基礎研所報」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ますます巨大化する米国の大手医療保険会社-国民に医療保障を届ける唯一無二の存在へ-オバマケアの帰趨に左右されない強さ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ますます巨大化する米国の大手医療保険会社-国民に医療保障を届ける唯一無二の存在へ-オバマケアの帰趨に左右されない強さのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.