- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 都市計画 >

- 生産緑地法改正と2022年問題―2022年問題から始まる都市農業振興とまちづくり

生産緑地法改正と2022年問題―2022年問題から始まる都市農業振興とまちづくり

社会研究部 都市政策調査室長・ジェロントロジー推進室兼任 塩澤 誠一郎

文字サイズ

- 小

- 中

- 大

3――30年買取り申出の見通し

1|生産緑地と宅地化農地の推移

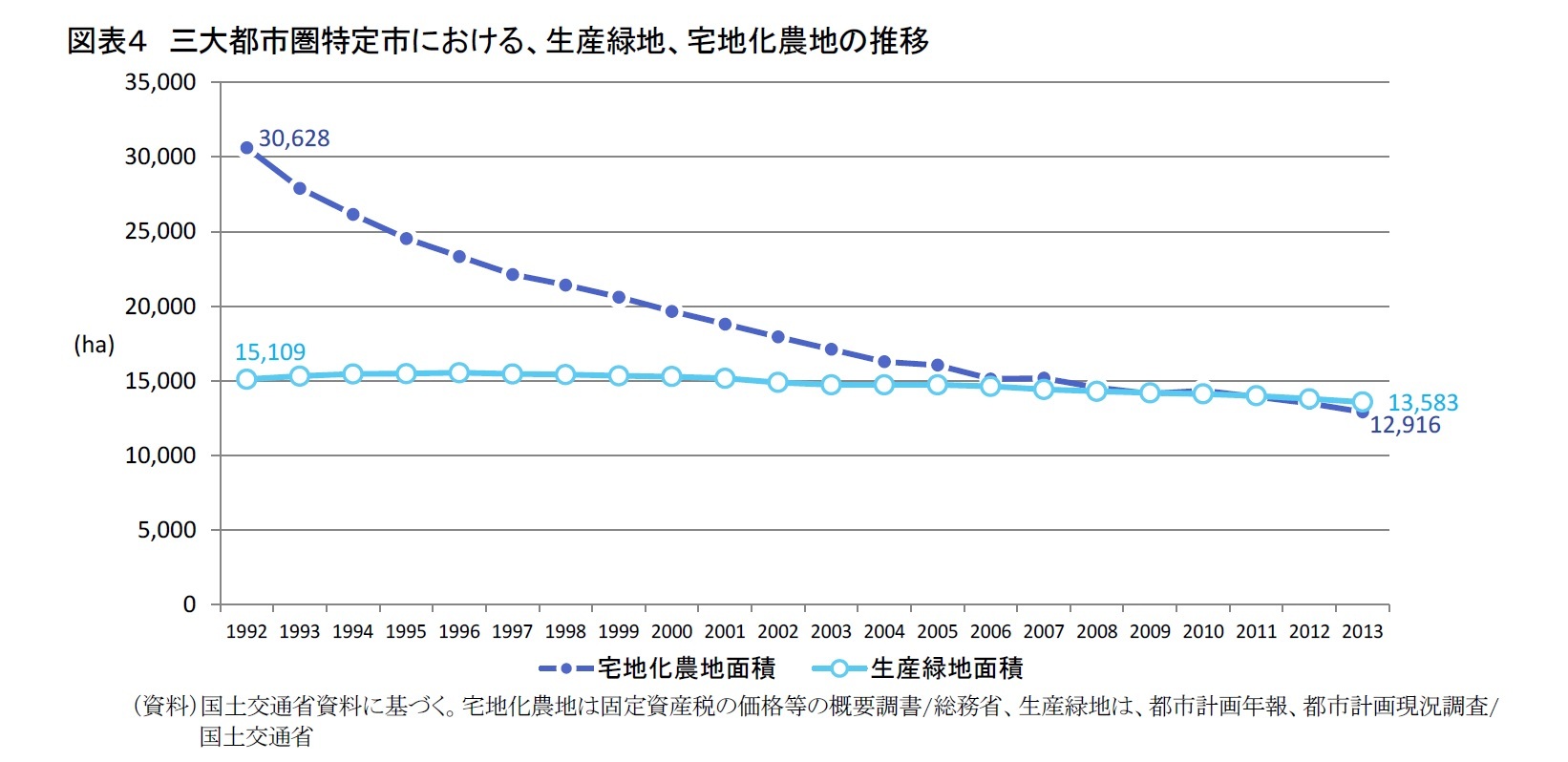

まず、生産緑地地区面積の推移を宅地化農地と比較してみたい。図表4は、三大都市圏特定市における生産緑地と宅地化農地面積の推移を示したものである。1992年に3万ヘクタール以上あった宅地化農地は、2013年には1万2,916ヘクタールに減少している。20年経過する間に約58%が宅地化したことになる。

これに対し、生産緑地は1992年の約1万5,109ヘクタールから、2013年は1万3,583ヘクタールに減少しており、減少率は約10%に止まっている。このように、生産緑地制度と相続税納税猶予制度により、生産緑地として農地を保全する効果は高かったと評価できる。

しかし、近年ゆるやかに減少傾向が続いていることは、制度改正から20年経過し、徐々に主たる従業者の死亡や故障により営農継続できないケースが増えているものと推察される。

指定から30年を迎えた生産緑地の所有農家は、実際のところどの程度買取り申出を行うのであろうか。

2015年における三大都市圏特定市の生産緑地地区数は、約6万地区12である。これら全てが当初からの指定ではないが、先に見たように、1992年から現在までの減少率が10%程度であることから、この内の相当数が2022年に30年を迎えると推察できる。

ただし、その中には、相続税納税猶予制度を適用している生産緑地もある。それらが買取り申出することは、猶予税額を支払うことを意味する。したがって、それを覚悟しない限り、相続でもないのに買取り申出することは考えにくい。このように、同じ生産緑地でも、相続税納税猶予制度を適用している地区とそうでない地区とでは、指定から30年を迎える状況に違いがある。

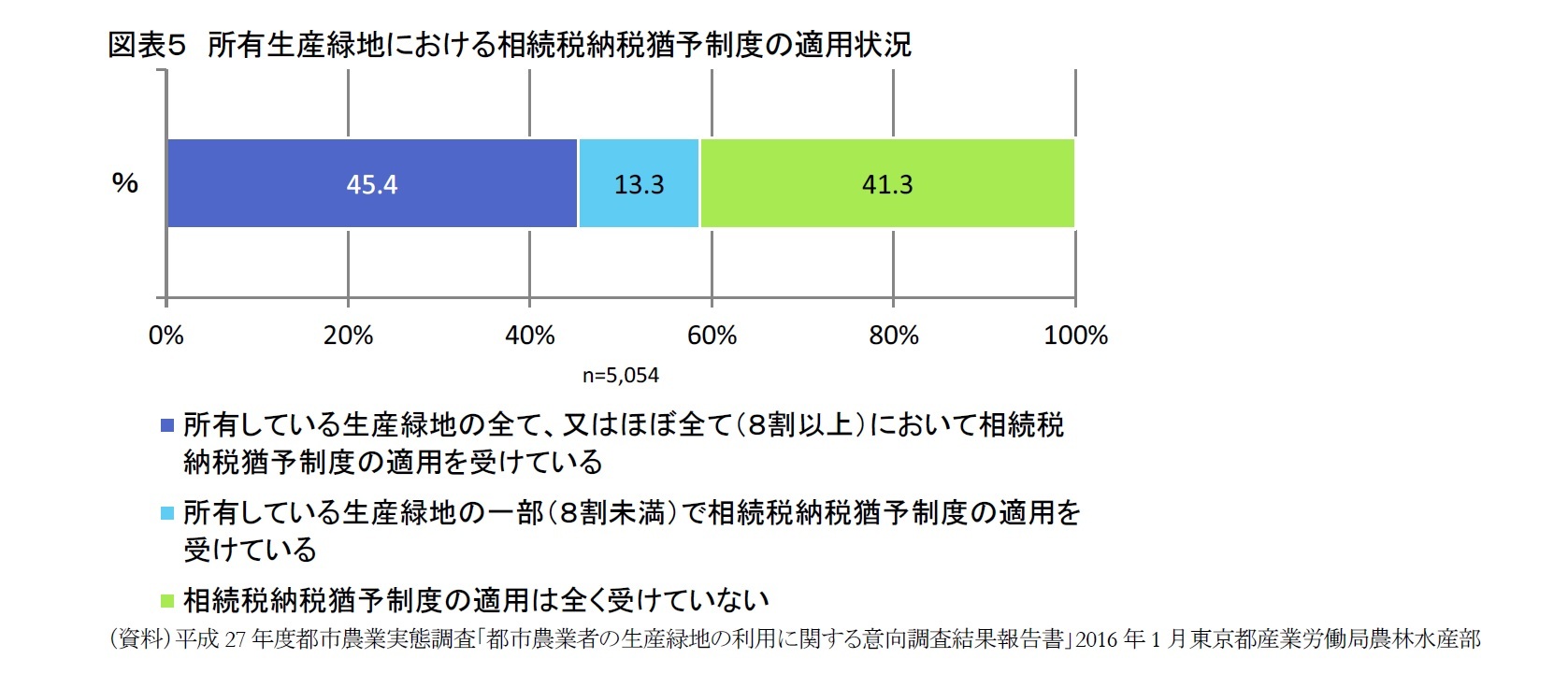

東京都内の生産緑地地区において相続税納税猶予制度を適用している地区数が把握できた24区市について調べたところ、2016年における相続税納税猶予の適用率は、地区数で約40%、面積で約39%であった13。

また、東京都が平成27年度に、都内区市在住農家を対象に実施したアンケート調査14では、約45%が、「所有する生産緑地の8割以上に相続税納税猶予制度を適用している」と回答しており、約13%が「8割未満で適用」、約41%が「適用していない」と回答している。(図表5)

ここから、都内ではおおよそ4~5割の生産緑地が相続税納税猶予を適用していて、30年経過しても買取り申出はせず、残りの5~6割が実質的な買取り申出の対象となるのではないかと類推される。

12 2015年度都市計画現況調査/国土交通省。

13 生産緑地地区は2016年4月時点の数値、相続税納税猶予制度は2017年1月時点の数値に基づいている。24区市は、世田谷区、杉並区、板橋区、練馬区、足立区、葛飾区、江戸川区、福生市、日野市、多摩市、武蔵野市、三鷹市、府中市、昭島市、調布市、小金井市、小平市、東村山市、国分寺市、国立市、西東京市、狛江市、東大和市、清瀬市。資料提供:一般社団法人 東京都農業会議

14 「都市農業者の生産緑地の利用に関する意向調査」東京都の委託で東京都農業会議が実施。生産緑地を有する区市在住で農業経営面積10アール以上の農家対象。有効回答数6,988件。回収率65.4%

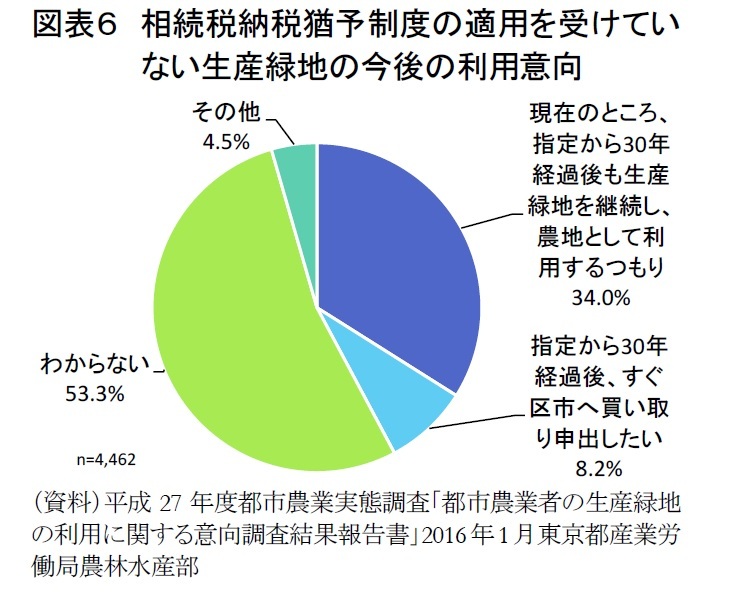

同じ調査で、相続税納税猶予制度の適用を受けていない生産緑地の今後の利用意向を問う設問があるが、「指定から30年経過後、すぐ区市へ買取り申出したい」との回答は全体の約8%に過ぎない。最も割合が高いのは「わからない」の約53%で、「現在のところ、指定から30年経過後も生産緑地を継続し、農地として利用するつもり」という継続意向が34%を占めている15。(図表6)

東京以外の地域における相続税納税猶予の適用状況、農家の意向は把握できていないが、こうしてみると、指定から30年経過するすべての生産緑地が、一斉に買取り申出を行うことにはならないと思われる。

また、生産緑地法改正を受けた農家の対応も、相続税納税猶予の適用状況や農家の意向によって異なってくることが予想できる。

その中で、「わからない」と回答した農家は、いわば現行制度下での選択肢では、判断しかねている状況なのであろう。これら5割を超える判断しかねている農家が、30年経過後にどのような選択をするのかが重要になってくる。公共施設としての利用が適切だと判断される生産緑地以外は、都市農業振興、農地を活かしたまちづくりの観点からは、生産緑地継続を選択することが望ましい。そうであるならば、改正法案は、生産緑地継続の選択を促す内容であるべきである。

その中で、「わからない」と回答した農家は、いわば現行制度下での選択肢では、判断しかねている状況なのであろう。これら5割を超える判断しかねている農家が、30年経過後にどのような選択をするのかが重要になってくる。公共施設としての利用が適切だと判断される生産緑地以外は、都市農業振興、農地を活かしたまちづくりの観点からは、生産緑地継続を選択することが望ましい。そうであるならば、改正法案は、生産緑地継続の選択を促す内容であるべきである。15 回答母数4,462件。

4――法改正の内容と農家の選択肢

1|改正法案の内容

本年4月28日に「都市緑地法等の一部を改正する法律案」が可決成立した。都市における緑地の保全及び緑化並びに都市公園の適切な管理を一層推進するとともに、都市内の農地の計画的な保全を図ることにより、良好な都市環境の形成に資することを目的としたものだ。都市農業振興基本法16、都市農業振興基本計画17の考え方を踏まえ、都市緑地に農地が含まれることを明確化した点に特徴がある。

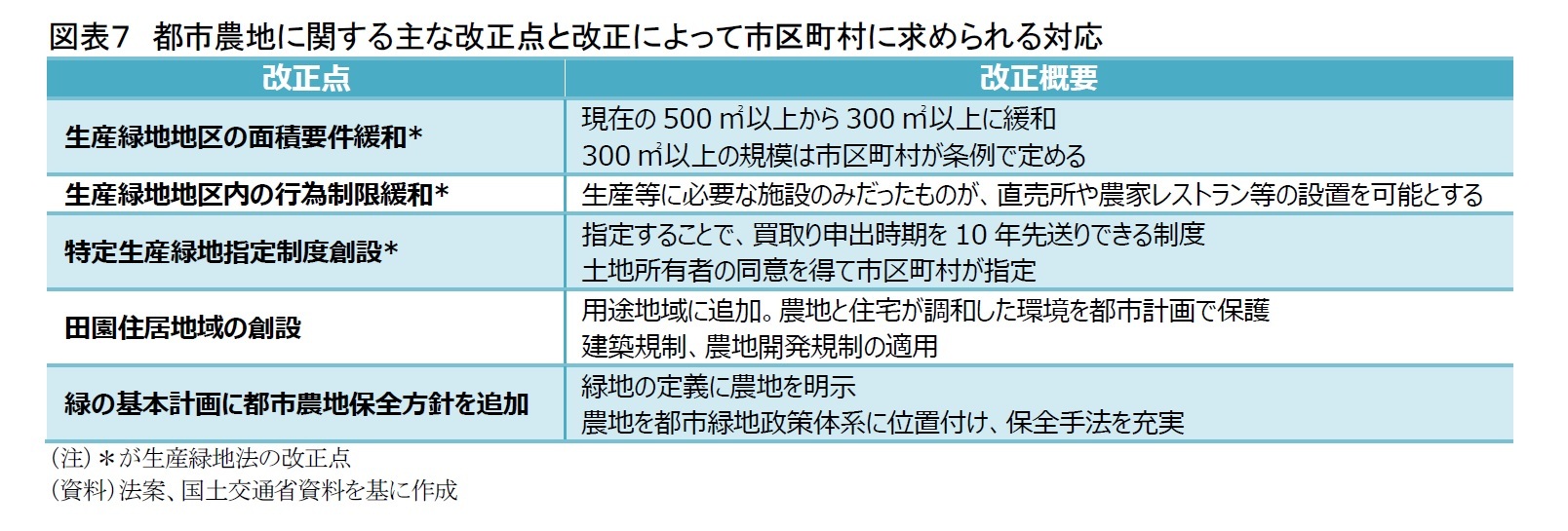

そのため、都市農地の保全、都市農業の振興を狙いとした新たな制度が盛り込まれており、生産緑地法の改正も含まれている18。(図表7)

生産緑地法の改正に関しては、主に、指定面積要件の緩和、行為制限の緩和、特定生産緑地指定制度創設の3点がある。指定面積要件の緩和は、現行では指定の下限面積が500㎡以上となっているところを、市区町村の条例によって300㎡まで引き下げることができるものだ。小規模の農地でも追加指定しやすくすることで保全する農地を増やす狙いや、生産緑地の一部が道路などの公共施設に活用された場合に、残された部分が500㎡を下回っても指定継続できるようにする狙いがあると読み取れる。

行為制限の緩和は、現在、生産緑地内においては農業生産に必要な施設のみ設置が認められていたところであるが、農産物直売所や農家レストラン19等の設置を可能にするものである20。農業経営を支援するとともに、新鮮な農産物を求める都市住民のニーズに応える内容になっている。

改正案で最も注目されるのが、「特定生産緑地指定制度」の創設である。これは、指定から30年を経過する生産緑地について、市区町村が利害関係者の同意のもと、新たに特定生産緑地を指定すれば、買取り申出が可能となる時期を10年先送りすることができる制度である。10年経過後に再度指定すれば、さらに10年先に延びる。

30年経過し、買取り申出せずに生産緑地を継続した場合、その後はいつでも買取り申出可能となることから、本制度を活用することで確実に農地を保全しようとするものだ。

16 2015年4月制定。

17 都市農業振興基本法に基づき2016年5月に閣議決定。都市農業の多様な機能の発揮に向けた施策の基本方針、講ずべき新たな施策の方向性が示された。基本法では、この基本計画を基に、都道府県、市区町村版の策定に努めるとしている。

18 本稿執筆時の状況として、4月14日に衆議院本会議で可決、25日に参議院本会議で可決している。改正法案要綱には、公布の日から起算して2か月を超えない範囲内で施行するとしている。ただし、特定生産緑地指定制度関係については周知期間が考慮され、施行はさらに先に延びることが予想される。

19 農林業センサス(農林水産省)では、「農業を営む者が、食品衛生法(昭和22年法律第233号)に基づき都道府県知事の許可を得て、不特定の者に自ら生産した農産物や地域の食材をその使用割合の多寡にかかわらず用いた料理を提供し料金を得ている事業」と解説している。

20 ただしこれらは、現在のところ相続税納税猶予制度の適用を受けた農地に設置できる施設ではない。

今回の法改正を受けて、指定から30年を迎える生産緑地所有農家には、次の選択肢が想定される。

相続税納税猶予制度を適用していない生産緑地の場合、現行では、買取り申出をするか、指定を継続するかを選択できる。継続する場合、特定生産緑地に指定される(図表8の→a)か、指定されない(図表8の→b)かの選択になる。

相続税納税猶予制度を適用している生産緑地の場合、終身営農義務があるため通常は指定を継続すると思われる。その上で、特定生産緑地に指定される(図表8の→a’)か、指定されない(図表8の→b’)かの選択になる。

買い取り申出をせず、特定生産緑地の指定を見送った場合、常時買い取り申出可能な生産緑地になる。

ここで注意しなければならない点がある。一つは特定生産緑地の指定は一度限りという点である21。法案では地区指定から30年経過前に指定することとしており、それ以降追加の指定はできないことになっている。

もう一つは、特定生産緑地に指定しない場合、相続税納税猶予制度が適用できない可能性がある点だ。地区指定から30年経過し、常時買取り申出できる状況では、相続税納税猶予制度の適用が認められなくなる可能性がある。いつでも宅地化できる農地と、10年間営農する農地を同等に扱ってよいのかという考えが想定できるためだ。

したがって、特定生産緑地指定を見送り、常時買取り申出できる生産緑地を継続した後で、相続が発生し、相続人が営農を希望したとしても、その時点で特定生産緑地の指定は受けられず、相続税納税猶予制度は適用できないことが予想される。相続税納税猶予制度を適用しようとする場合、一度現行の生産緑地を廃止し、再度生産緑地を都市計画決定して、30年間の行為制限を受けるしかない。

改正に伴う固定資産税等の取り扱いについては、2017年末以降の平成30年度税制改正で、その方向性が示される見込みであるが、常時買い取り申出可能な生産緑地の場合、課税強化される可能性も否定できない。

21 法案では利害関係者全員の同意を必要としている。状況によっては同意を得るのに相当な時間を要することも想定され、指定に間に合わないケースがあることも予想されるが、その点について法案には盛り込まれていない。

(2017年05月31日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1814

- 【職歴】

1994年 (株)住宅・都市問題研究所入社

2004年 ニッセイ基礎研究所

2020年より現職

・技術士(建設部門、都市及び地方計画)

【加入団体等】

・我孫子市都市計画審議会委員

・日本建築学会

・日本都市計画学会

塩澤 誠一郎のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/08 | 住宅を社会的資産に-ストック型社会における住宅のあり方 | 塩澤 誠一郎 | 基礎研マンスリー |

| 2025/06/25 | 住宅を社会的資産に~ストック型社会における住宅のあり方~ | 塩澤 誠一郎 | 研究員の眼 |

| 2025/04/09 | 「計画修繕」は、安定的な入居確保に必須の経営手法~民間賃貸住宅における計画修繕の普及に向けて~ | 塩澤 誠一郎 | 基礎研レポート |

| 2024/08/13 | 空き家の管理、どうする?~空き家の管理を委託する際、意識すべき3つのこと~ | 塩澤 誠一郎 | 研究員の眼 |

新着記事

-

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- -

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【生産緑地法改正と2022年問題―2022年問題から始まる都市農業振興とまちづくり】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

生産緑地法改正と2022年問題―2022年問題から始まる都市農業振興とまちづくりのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.