- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 企業年金 >

- 損失抑制に向けたDB運用-国内債券の保険的な役割の有効性や必要性を踏まえて

損失抑制に向けたDB運用-国内債券の保険的な役割の有効性や必要性を踏まえて

金融研究部 企業年金調査室長 年金総合リサーチセンター・ジェロントロジー推進室兼任 梅内 俊樹

文字サイズ

- 小

- 中

- 大

DBでは毎年の決算を受けて、「継続基準」と「非継続基準」の主に2つの財政検証が求められる。このうち、継続基準では、DBの予定利率で割り引かれた将来の給付と掛金収入の現価の差額として計算される責任準備金に対して、年金資産の積立状況が検証される。年金資産が責任準備金を下回り、積立不足となる場合には、追加的な掛金拠出により積立不足の補填が迫られることになる。このため、予定利率並みの運用収益を安定的に確保することが、DB運営における最も重要な目標と位置づけられる。つまり、運用損失の拡大を抑制することへの対応が必要であり、継続基準の積立不足を回避する上では、前節の国内債券の運用の考え方が検討されるべきである。

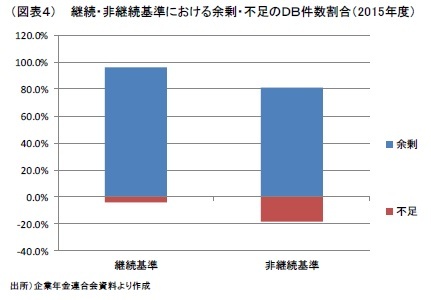

一方、非継続基準では、決算日にDB制度を終了すると仮定し、その時点までに発生していると見做される加入者等の受給権の現価に相当する最低積立基準額に見合う年金資産が確保されているかどうかが検証される。年金資産が、最低積立基準額を下回る場合には、積立比率に応じて必要な掛金を拠出するか、もしくは、積立水準の回復計画を作成して積立不足を解消するか、のいずれかの措置を講じる必要がある。従って、追加的な掛金拠出を回避する上では、継続基準だけでなく、非継続基準の積立状況への配慮も欠かせない。

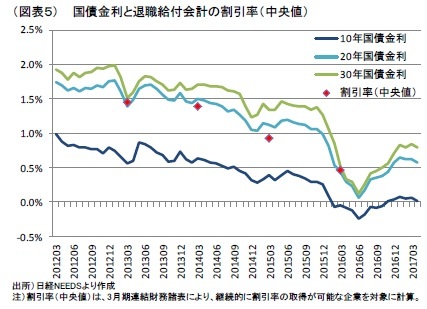

加入者等の受給権の現価である最低積立基準額の計算では、事業主や基金の恣意性を排除する観点から、30年国債応募者利回りの直近5年平均を基に厚生労働大臣が定める率が、全てのDBで適用される。イールドカーブの変動が一定のレンジに限られるとしても、足元0.8%近辺で推移する30年国債金利が0.1%程度まで低下する余地があり、それが現実となれば、最低積立基準額の増加を通じて、積立不足を招く危険性は一段と高まることになる。このため、積立状況の極端な悪化を回避する観点からは、最低積立基準額の変動との連動性の高い残存30年近辺の超長期債の保有を増やすことが望まれる。もちろん、最低積立基準額の計算に適用される割引率は、過去5年平均を基に決定されることから、30年国債が最低積立基準額の変動に連動する訳ではない。ただし、継続基準ではほとんどのDBで積立剰余を確保しているのに対し、非継続基準では、積立不足に陥っているDBも散見されることを勘案すると、30年国債金利の低下時に、高めのリターンを確保できる残存10年超の超長期債への投資拡大は前向きに検討されるべきであろう。

加入者等の受給権の現価である最低積立基準額の計算では、事業主や基金の恣意性を排除する観点から、30年国債応募者利回りの直近5年平均を基に厚生労働大臣が定める率が、全てのDBで適用される。イールドカーブの変動が一定のレンジに限られるとしても、足元0.8%近辺で推移する30年国債金利が0.1%程度まで低下する余地があり、それが現実となれば、最低積立基準額の増加を通じて、積立不足を招く危険性は一段と高まることになる。このため、積立状況の極端な悪化を回避する観点からは、最低積立基準額の変動との連動性の高い残存30年近辺の超長期債の保有を増やすことが望まれる。もちろん、最低積立基準額の計算に適用される割引率は、過去5年平均を基に決定されることから、30年国債が最低積立基準額の変動に連動する訳ではない。ただし、継続基準ではほとんどのDBで積立剰余を確保しているのに対し、非継続基準では、積立不足に陥っているDBも散見されることを勘案すると、30年国債金利の低下時に、高めのリターンを確保できる残存10年超の超長期債への投資拡大は前向きに検討されるべきであろう。

退職給付会計基準が導入された2000年4月に始まる事業年度以降、会計上の年金負債である退職給付債務の増減が、母体企業のBSやPLに影響を及ぼすようになった。特に、2010年3月期以降、退職給付債務の計算に適用される割引率が、決算期末の市場金利に基づき決定されるようになったことや、2014年3月期以降、退職給付債務と資産の差額を「退職給付に係わる負債(資産)」として、純資産の部に計上する即時認識が、連結財務諸表に限って義務付けられるようになったことを受け、母体企業の財務に与える影響を抑制する必要性が広く認識されるようになった。

具体的な対応策として注目されたのが、退職給付債務への連動性にも配慮したLDI(負債指向運用)だ。退職給付債務と同様、市場金利の動きで価値が増減する国内債券への投資割合を高めることで、市場金利低下時の会計上の積立不足拡大の抑制を目指す運用である。過去数年においては、株高・円安による運用収益が市場金利の低下に伴う退職給付債務の増大を上回る状況にあったことから、結果的には、LDI的な運用が意識されたか否かに関わらず、DBを採用する多くの企業で、会計上の積立不足の拡大は抑制されてきた。ただ、退職給付債務の増大に連動して価値を高めた国内債券が、会計上のリスクを抑制する上で重要な役割を担ってきたことは事実であり、そうした国内債券の役割への期待が、過去10年を通じて国内債券の構成割合が高めに維持されてきた背景ともなっている。

しかし、足元では会計上の負債に連動する運用を意識する必要性は大きく薄れている。イールドカーブが仮定したレンジ内で推移することを前提とすると、市場金利の低下余地が限られるためである。市場金利がイールドカーブ変動レンジの下限まで低下したとしても、その低下幅は、残存10年で-0.3%、15年で-0.5%、20年で-0.7%に留まる。3月期決算期で市場金利が過去最低となった2016年3月期から下限までの金利幅は、残存10年で-0.2%、15年で-0.4%、20年で-0.5%と、更に小幅となる。このため、仮にイールドカーブが決算期時点で下限まで低下するとしても、退職給付債務の増大は抑制されることになる。

また、「期末の割引率により計算した退職給付債務が、前期末の割引率により算定した退職給付債務の0.9~1.1倍の範囲に収まる場合には、前期末の割引率をそのまま適用できる」とする重要性基準を適用する場合には、割引率の見直し自体を見送ることも可能だ。特に、2016年3月期に割引率を見直した企業では、その可能性は高い。

更に、市場金利がマイナスに転じた2016年3月期に、「期末の市場金利がマイナスとなる場合、マイナスの割引率をそのまま利用する方法と、下限としてゼロを利用する方法のいずれかの方法」から選択できる取扱いが認められ、同様の取扱いが2018年3月30日までに迎える決算期まで認められたことは、退職給付債務の増大を抑制する要因として働く。2018年3月期以降については、引き続き検討することとされており、今後の経過を見守る必要はあるが、市場金利のマイナス拡大が抑えられるのであれば、同様の取扱いが認められる可能性は高いだろう。10年国債金利までもがマイナスとなった2016年3月期には、マイナスの割引率を採用する企業も散見されたものの、0%を下限とした企業の割合の方が多かったようだ。そうした企業では特に、退職給付債務の拡大を意識する必要性は大きく後退している。

更に、市場金利がマイナスに転じた2016年3月期に、「期末の市場金利がマイナスとなる場合、マイナスの割引率をそのまま利用する方法と、下限としてゼロを利用する方法のいずれかの方法」から選択できる取扱いが認められ、同様の取扱いが2018年3月30日までに迎える決算期まで認められたことは、退職給付債務の増大を抑制する要因として働く。2018年3月期以降については、引き続き検討することとされており、今後の経過を見守る必要はあるが、市場金利のマイナス拡大が抑えられるのであれば、同様の取扱いが認められる可能性は高いだろう。10年国債金利までもがマイナスとなった2016年3月期には、マイナスの割引率を採用する企業も散見されたものの、0%を下限とした企業の割合の方が多かったようだ。そうした企業では特に、退職給付債務の拡大を意識する必要性は大きく後退している。従来、母体企業の会計への影響にも配慮した年金運用が意識され、国内債券には退職給付債務の増大に伴う会計上の積立不足の拡大を抑制することも期待されてきた。しかし、国内債券、特にマイナス金利に沈む10年未満にこうした役割を求める必要性は大きく薄れている。

4――機動的なデュレーション調整の必要性

ただし、こうした超長期債を重視してデュレーションを長期化すれば、金利上昇時に大きな損失を被る可能性は高まる。市場金利が低下から上昇に転じる際には、往々にして大幅に金利が上昇する傾向があること、特に超長期の年限でそうした傾向が顕著なことを踏まえれば、仮定するレンジを上抜けて金利が上昇するリスクに備える必要が全くない訳でもない。現実には、金利上昇への備えにも留意しつつ、国内債券の運用を考える必要がある。

市場金利の上昇を想定するのであれば、当然のことながら、デュレーションの短期化が求められる。国内債券に保険的な役割を期待する必要性は薄れ、むしろ、国内債券自体の損失抑制に注力する必要が生じるためである。いずれにしても、金利上昇にも備えるには、金利低下と金利上昇の発生確率でデュレーションを加重平均して最適なデュレーションを決めるか、市場環境に応じて機動的にデュレーションを調整するかの、いずれかの方法が求められよう。それぞれに一長一短があり、いずれの方法が優れるかについて一概に結論付けることはできない。しかしながら、イールドカーブが一定のレンジ内で変動するにしても、一度レンジの下限まで達すれば、金利上昇に備えた運用に切り替える必要がある点や、資産全体の損失回避を目指す上で、より大きな効果を期待できるという点で、機動的なデュレーション調整が優先されるべきとも考えられる。もちろん、機動的なデュレーション調整には、アクティブ・リスクがあり、常に効果的なテュレーション調整ができるとは限らない。しかしながら、こうした柔軟性を備えることは、市場金利の低下により効果が薄れつつある国内債券の損失抑制という保険的な機能を補う上で、積極的に検討されるべきであろう。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1849

- 【職歴】

1988年 日本生命保険相互会社入社

1995年 ニッセイアセットマネジメント(旧ニッセイ投信)出向

2005年 一橋大学国際企業戦略研究科修了

2009年 ニッセイ基礎研究所

2011年 年金総合リサーチセンター 兼務

2013年7月より現職

2018年 ジェロントロジー推進室 兼務

2021年 ESG推進室 兼務

(2017年04月28日「基礎研レポート」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月30日

今週のレポート・コラムまとめ【4/23-4/26発行分】 -

2024年04月26日

ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?- -

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【損失抑制に向けたDB運用-国内債券の保険的な役割の有効性や必要性を踏まえて】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

損失抑制に向けたDB運用-国内債券の保険的な役割の有効性や必要性を踏まえてのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.