- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 年金資産運用 >

- DB運用のリスク抑制に向けた更なる取り組みが必要

DB運用のリスク抑制に向けた更なる取り組みが必要

金融研究部 企業年金調査室長 年金総合リサーチセンター・ジェロントロジー推進室・サステナビリティ投資推進室兼任 梅内 俊樹

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

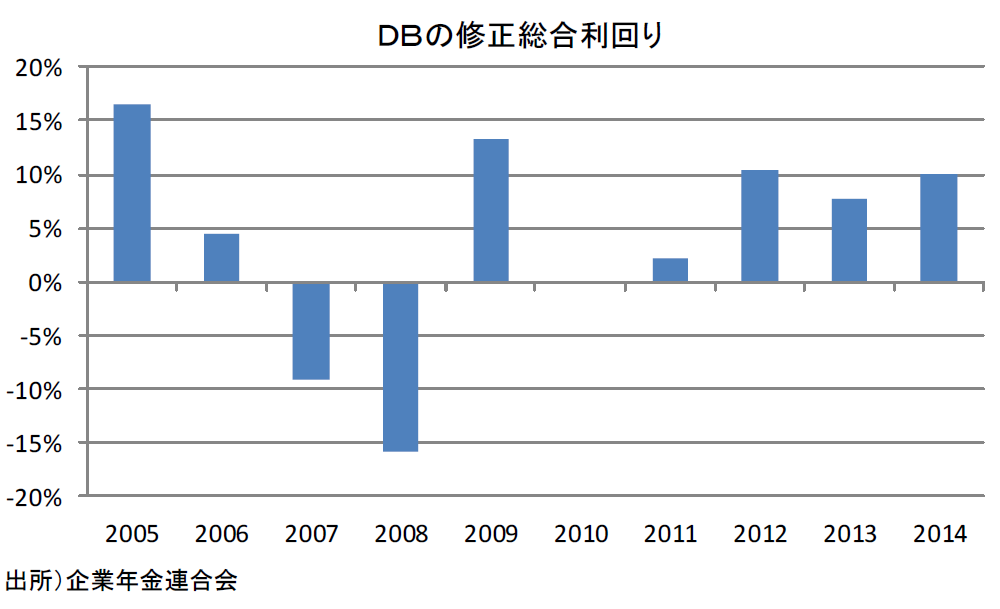

2006年度以前に40%を超えていた内外株式組入比率が、予定利率とともに引き下げられ、20%台後半にまで抑え込まれているにも関わらず、こうした高水準の運用利回りが確保された背景には、アベノミクスを通じた大幅な株高や円安があることは言うまでもない。しかし、予定利率を大幅に上回るリターンが獲得される状況からは、未だ運用リスクの多くを株式のリスクが占めており、さらなるリスク抑制が可能であるとも捉えられる。

そもそも、DBの運用に求められるのは、目標運用利回りを大きく上回ることではなく、目標並みの運用利回りを安定的に獲得することである。そうであるならば、理想的な運用実績が実現されるように、もう一段踏み込んだ取り組みが必要である。DB運用を構成する基本ポートフォリオ運営とマネジャー・ストラクチャーの各ステップにおいて、リスク抑制の余地を探るべきと考える。

DB運用では、平均分散法等によって構築した基本ポートフォリオを3~5年維持する静的な資産構成割合の管理が基本となっている。こうした静的管理においては、各資産のリスクや資産間の相関係数が将来にわたって一定で推移することを暗黙のうちに仮定している。しかし現実には、相関係数は必ずしも安定的に推移せず、何らかの大きなショックが生じると、各資産間の相関係数が大きく上昇し、分散が機能しなくなることは、世界的な金融危機で明らかになった。静的管理ではリスク抑制に限界があり、抜本的なリスク抑制には、市場環境に応じて動的に資産構成割合を変更する取組が欠かせないのである。

マネジャー・ストラクチャーでは、相対的にリスクの高い株式の運用戦略の見直しが課題と考える。TOPIXは東証1部の全銘柄によって構成される株価指数であり、2,000銘柄近い銘柄への分散投資が可能なインデックスとされる。しかしながら、時価総額加重というインデックス計算の基本ロジックにより、リターンの大半は時価総額の大きな銘柄によって左右される。また、フェアバリューよりも割高になればなるほど、TOPIXにおけるウェイトが高くなり、逆に、割安になればなるほどウェイトが低くなるという個別銘柄のウェイト特性により、割高・割安が解消される局面では、リターンが劣化するという問題もある。TOPIXは、CAPMの市場ポートフォリオを代替するインデックスとして、広く採用されてきた。しかし、上述のような問題が明らかとなるなか、TOPIXは効率的フロンティア上の市場ポートフォリオとは異なり、効率的フロンティアの内側に位置している可能性すら指摘されている。

近年、ベンチマークを設定しない運用商品が数多く提供されている。こうした商品の中には、配当に着目した運用や最小分散投資のように、TOPIXに比べリスクは低いが、TOPIX並みのリターンを挙げてきた運用も含まれる。もちろん、リスク・リターン特性により、市場が短期間で大きく上昇する局面ではTOPIXに追随することはできない。しかし、TOPIXが大きく下落する局面では、リターンのマイナス幅を抑えられる可能性がある。安定した運用が望まれ、上値を追う必要のないDB運用においては、打って付けの運用戦略とも考えられるのである。採用に際しては、運用戦略や商品特性に関する更なる精査が必要となるが、こうした非TOPIX型の運用戦略のウェイトを高めることは、株式運用全体のリスクを抑え、ひいては、DB運用の安定性を高めることにも繋がる。株式運用戦略を見直す際の選択肢の一つとなり得るだろう。

米国でおよそ10年ぶりに利上げが実施される一方で、日本や欧州では量的金融緩和が終了する目処は未だ立っていない。米国と日欧で金融政策の方向性が異なるなか、量的緩和によって市場に溢れる過剰なマネーが、より有利な市場を求めて駆け巡り、金融資本市場の変動性を高める状況は今しばらく続く公算が高い。こうした環境下で、DB制度の持続可能性を高めるためには、運用リスクの抑制が欠かせない。状況に応じて機動的に基本ポートフォリオを変更する機能やよりリスクを抑えた株式運用戦略の追求は、その中でも優先度の高い検討課題と考える。ようやく積み上げた剰余を無駄にしないためにも、更なるDB運用のリスク抑制に向けた積極的な取り組みが望まれる。

(2016年01月06日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1849

- 【職歴】

1988年 日本生命保険相互会社入社

1995年 ニッセイアセットマネジメント(旧ニッセイ投信)出向

2005年 一橋大学国際企業戦略研究科修了

2009年 ニッセイ基礎研究所

2011年 年金総合リサーチセンター 兼務

2013年7月より現職

2018年 ジェロントロジー推進室 兼務

2021年 ESG推進室 兼務

梅内 俊樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/16 | サステナビリティ情報開示の法制化の概要 | 梅内 俊樹 | 基礎研レター |

| 2025/04/03 | 資産配分の見直しで検討したいプライベートアセット | 梅内 俊樹 | ニッセイ年金ストラテジー |

| 2025/02/28 | 日本版サステナビリティ開示基準を巡る議論について-開示基準開発の経過と有価証券報告書への適用の方向性 | 梅内 俊樹 | 基礎研レター |

| 2024/09/06 | 持続的な発展に向けて-SDGsの先を見据えた継続的な取組が必要か? | 梅内 俊樹 | 基礎研マンスリー |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【DB運用のリスク抑制に向けた更なる取り組みが必要】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

DB運用のリスク抑制に向けた更なる取り組みが必要のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.