- シンクタンクならニッセイ基礎研究所 >

- >

- アセットアロケーション >

- 株式の低リスク効果について考える

株式の低リスク効果について考える

名古屋市立大学 経済学研究科 臼杵 政治

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

低リスク効果とは何か。リスク回避的な投資家を前提とする現代ポートフォリオ理論では、リスクの高い株式ほどより高いリターンを要求されるとする。そのため、リスクの高い銘柄ほど、より高いリスクプレミアムが得られる、と想定する。この考え方をさらに発展させた資本資産価格モデル(CAPM)は、各銘柄のリスク全体を市場ポートフォリオに関連したリスク(市場リスク)と銘柄固有のリスクに分ける。市場ポートフォリオに投資すると後者のリスクは消滅するのに対し、前者の市場リスクは残るのでリスクプレミアムが期待できるとする。各銘柄の持つ市場リスクが市場ポートフォリオの何倍あるかを表す指標がベータ(β)である。したがって、各銘柄の持つ期待リスクプレミアムはベータの表す市場リスクに比例する。

ところが、数十年にわたる過去のリターンを分析してみると、市場リスク(ベータ)が増加してもリスクプレミアムはさほど増加しない。各銘柄の持つリスク全体でみても、リスクの小さい銘柄の方が大きな銘柄よりもリターンが高いことが多い。これが低リスク効果あるいは低ボラティリティ効果である。最小分散ポートフォリオはこの低リスク効果を利用した運用戦略の1つである。

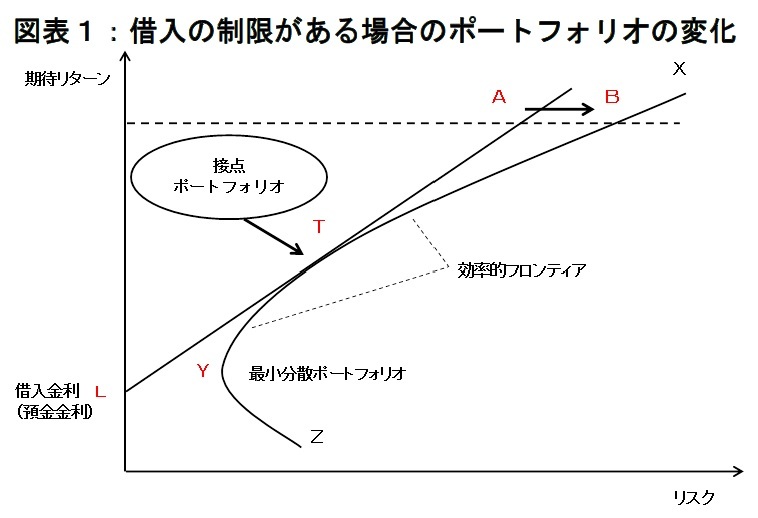

では、低リスク効果が発生する背景をどう説明するのか。第1の仮説は債務(借入)の制限である。ポートフォリオ理論によると、借入や無リスク資産の保有が許されている投資家は、図表1の効率的フロンティア(XYZ)へ、借入金利Lから引いた接線上のどの点からもポートフォリオを採用することができる。投資家が自由に借入をでき、そのリスク許容度と目標リターンが接点ポートフォリオTより高ければ、借入を使ってその右にあるポートフォリオ(図表ⅠのA)を選択する。

ところが、現実にはほとんどの機関投資家は規制などによって借入を禁じられている。そのため、もともとの効率的フロンティア(XYZ)上でしかポートフォリオを選択することができない。そこで予定利率など目標リターンを達成するために、ポートフォリオAと同じ期待リターンでよりリスクの高い(リスクの高い銘柄の割合が高い)ポートフォリオBを選択せざるを得ない。その結果、市場全体でリスクの高い銘柄が割高となりリスクの低い銘柄が割安となる、と言う。

実は低リスク株効果は、すでに1970年代前半から指摘されていた。もしも当時から、割高の高リスク銘柄を売り、割安の低リスク銘柄を買う動きがあったのなら、低リスク株効果はすでに消滅していてもおかしくない。しかしそれ以降現在に至るまで、無くなっていない点を見ると、上述した3つの要因は構造的に継続し、簡単には解消しないのかもしれない。

とはいえ、低リスク株効果を利用したファンドに投資する際にはいくつかの点に留意する必要がある。第1にリスクを抑える効果は株価の下落時期により強く発揮される。昨年11月からの上昇相場にある米国では、リスクの低い銘柄のリターンが総じて低くなっている。第2に特にリーマンショック以降、下方リスクへの懸念から最小分散ポートフォリオなど低リスク株効果を利用するファンドが注目を浴び、機関投資家だけでなく、ETF(上場株式投信)などを通じた個人投資家の資金もかつてないほどの規模で集まっている。その結果、低リスク株効果が薄れてしまう可能性がある。第3に低リスク株ファンドのポートフォリオの中身が往々にして、割安株効果(成長性の低い株式の方が高い株よりもリターンが高い現象)や高配当株効果(配当利回りの高い株式の方が低い株式よりもトータルリターンが高い現象)を狙ったファンドと重なっているため、パフォーマンスが類似する可能性がある。

これらの点に注意を払う必要はあるものの、低金利が続くなかある程度のリターンを稼ぎ出す必要がある年金基金にとっては、リスクを抑えてリターンが狙える低リスク株ポートフォリオがスマートベータの中でも重要な選択肢の一つになりつつあるようだ。

(2017年04月05日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!名古屋市立大学 経済学研究科

臼杵 政治

臼杵 政治のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2022/11/04 | 企業年金による代替資産投資の評価にトライする | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2022/04/05 | 企業型確定拠出年金の制度設計と商品選択 | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2021/11/04 | エンダウメントの運用モデルは成功したのか | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2021/04/05 | 「長期投資」って何年間?-資産・投資期間ごとの元本毀損確率 | 臼杵 政治 | ニッセイ年金ストラテジー |

新着記事

-

2025年11月17日

【令和時代の2人の姿】入籍月の変化にみる「イマドキの選択」とは -

2025年11月17日

QE速報:2025年7-9月期の実質GDPは前期比▲0.4%(年率▲1.8%)-トランプ関税の影響が顕在化し、6四半期ぶりのマイナス成長 -

2025年11月14日

マレーシアGDP(2025年7-9月期)~内需は底堅く、外需は純輸出が改善 -

2025年11月14日

保険と年金基金における各種リスクと今後の状況(欧州 2025.10)-EIOPAが公表している報告書(2025年10月)の紹介 -

2025年11月14日

中国の不動産関連統計(25年10月)~販売が一段と悪化

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【株式の低リスク効果について考える】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

株式の低リスク効果について考えるのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.