- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 年金資産運用 >

- エンダウメントの運用モデルは成功したのか

2021年11月04日

文字サイズ

- 小

- 中

- 大

公私の年金基金と並ぶ米国の長期投資家の一つに大学のエンダウメント(寄贈基金)がある。米国の大学財政において研究や教育あるいは運営費用の支出を賄う上で、授業料や寄付金と並ぶ第3の収入の柱がエンダウメントからの投資収益である。エンダウメントの原資は寄付金を含む毎年の収支の差額である。現在最大のエンダウメントはハーバード大学(2020年6月末の運用資産額406億ドル)であり、テキサス大学システム(同320億ドル)、エール大学(同312億ドル)と続く。これらの大学では支出の3割程度をエンダウメントからの拠出金に依存している。

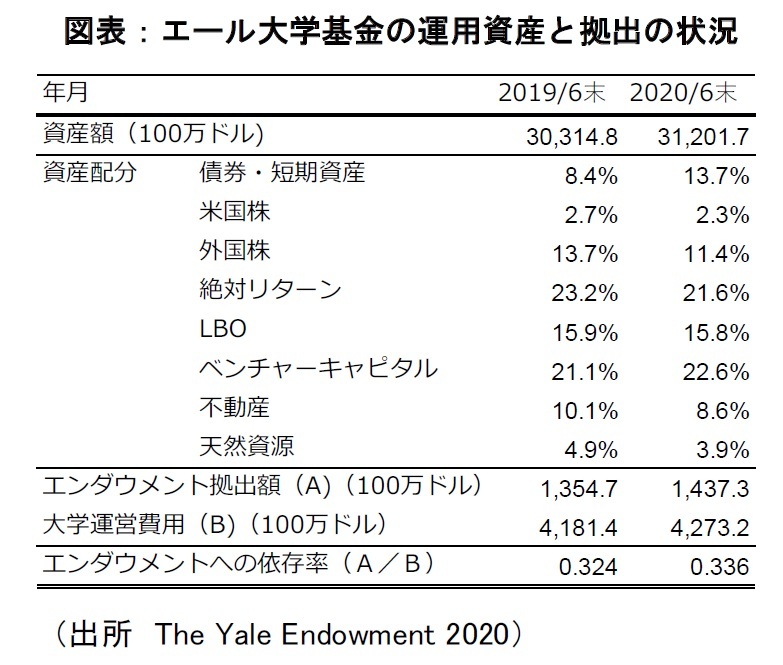

エンダウメントの資産運用の特徴は、36年にわたりエール大学基金を率い、今年5月に逝去したデビット・スウェンセン氏の著書“Pioneering Portfolio Management”(邦訳「イエール大学流投資戦略」)に表れている。要約するなら、 (1)(超)長期的な投資家として株式を資産運用の中心に据える、(2)マーケットタイミングを取らず機械的なリバランスを行う、(3)株式からのリスク分散効果を期待して、不動産・未公開株(非上場株)・ヘッジファンド・インフラストラクチャーなどの代替資産に積極的に投資する、 (4)代替資産投資では、優れたマネージャー(ファンド)の選択に力を注ぎ、より高いリターンをあげる、ことにある。エール大学基金の運用状況は下表の通りであり、1990年代から注力してきた代替資産への配分が70%を超えている。

エンダウメントの資産運用の特徴は、36年にわたりエール大学基金を率い、今年5月に逝去したデビット・スウェンセン氏の著書“Pioneering Portfolio Management”(邦訳「イエール大学流投資戦略」)に表れている。要約するなら、 (1)(超)長期的な投資家として株式を資産運用の中心に据える、(2)マーケットタイミングを取らず機械的なリバランスを行う、(3)株式からのリスク分散効果を期待して、不動産・未公開株(非上場株)・ヘッジファンド・インフラストラクチャーなどの代替資産に積極的に投資する、 (4)代替資産投資では、優れたマネージャー(ファンド)の選択に力を注ぎ、より高いリターンをあげる、ことにある。エール大学基金の運用状況は下表の通りであり、1990年代から注力してきた代替資産への配分が70%を超えている。

では、こうした戦略は成功しているのか。実は最近、エンダウメントの運用について冷静な評価を試みる動きが目立つ。例えばHammond(2020)1によると1970年以降の50年間で株式60%、債券40%の60/40ポートフォリオのリターンが年平均9.3%だったのに対して、全米大学経営者協会(National Association of College and University Business Officers)の統計によるエンダウメントのリターンは平均8.5%であり、資産10億ドル超の大規模基金でも9.4%と60/40を辛うじて上回ったのに過ぎない。代替資産投資が普及して以降の2000-09年度では平均が4.0%、大規模基金が6.1%といずれも60/40の1.5%を上回った。しかし、リーマンショック以降の2010-19年度では平均8.4%、大規模基金が9.0%と60/40ポートフォリオ(10.5%)を下回った。

では、こうした戦略は成功しているのか。実は最近、エンダウメントの運用について冷静な評価を試みる動きが目立つ。例えばHammond(2020)1によると1970年以降の50年間で株式60%、債券40%の60/40ポートフォリオのリターンが年平均9.3%だったのに対して、全米大学経営者協会(National Association of College and University Business Officers)の統計によるエンダウメントのリターンは平均8.5%であり、資産10億ドル超の大規模基金でも9.4%と60/40を辛うじて上回ったのに過ぎない。代替資産投資が普及して以降の2000-09年度では平均が4.0%、大規模基金が6.1%といずれも60/40の1.5%を上回った。しかし、リーマンショック以降の2010-19年度では平均8.4%、大規模基金が9.0%と60/40ポートフォリオ(10.5%)を下回った。

1 Hammond, Dennis(2020),“ A Better Approach to Systematic Outperformance? 58 Years of Endowment Performance,”The Journal of Investing, 29(5) pp.6-30

もちろん、低リターンがリスクを抑えた結果なら、運用の成績が劣っているとは言えない。そこで、Ennis(2021)2は運用資産規模10億ドル以上の大規模エンダウメント100基金のリターンインデクス(合成リターン)を作成し、2019年度まで12年間の年次リターンを分析した。

つまり、エンダウメントの合成リターンを被説明変数として、A.米国内株式(Russell3000)、B.米国内債券(Bloomberg Barclays US Aggregate)、C.外国株式(MSCI ACWI除く米国)、の3つのインデクス・リターンを説明変数とする回帰分析をした。その結果、モデルの決定係数が0.98であった。つまり、毎年のリターンの変動(リスク)の98%が伝統3資産のリターンで説明できることになる。この3つへの実際の配分割合(合計値)の平均はおよそ40%であり、残りの60%は代替資産が占めている。しかし、実績リターンの変動の大半が3資産で説明できている点をみると、代替資産投資によるリスク分散効果はほとんど得られていない、と言える。

一方、この回帰分析の定数項、つまり伝統的資産では説明できないリターン(アルファ)はマイナス1.5%であった。これは伝統的資産に投資していれば、ほぼ同じリスクで実績よりも1.5%高いリターンを得られたことを示す。さらに43の個別の大規模基金に絞って同じ分析をすると、決定係数の平均値が0.96、31の基金でアルファがマイナスになった3。大規模基金を含めて、この期間のエンダウメントの多くは代替資産に投資せず、上場株式・債券だけに投資していた方がより効率的な運用(同リスクでより高いリターンの達成)ができていたことを示している。

このように世界金融危機以降、代替資産投資からポートフォリオのリスク低下あるいはリターン改善といった所期の成果があがっていない要因として、Ennisは3つをあげている。第1が代替資産への資金流入と市場の効率化である。2000年代以降エンダウメントや年金基金などの資金が代替資産市場に投資されてきた。その結果、値付けが効率化され、またリターンを高める機会が減少した。第2が代替資産の高い運用報酬である。代替資産では運用機関に、資産の2%以上の報酬を支払うことも少なくない。上述のマイナスのアルファ(▲1.5%)の多くは代替資産への運用報酬で説明できる、とする。第3が伝統的資産の好調なリターンである。リーマンショック以降、先進国の中央銀行による潤沢な資金供給と金利低下により、株式・債券とも高いリターンを記録した一方、代替資産が持つ流動性リスクプレミアムは剥落した。

これらの要因は、代替資産投資に取り組んでいる日本の企業年金の課題でもある。もちろん、過去10年間の伝統的資産の高いリターンが今後も続く保証はない。例えば、インフレが起こり、中央銀行が引き締めに転じれば、株式・債券とともにリターンは低下する。とはいえ、その場合でも天然資源に関連した資産や一部のヘッジファンドを除けば、代替資産例えばプライベート・エクイティなど流動性の低い資産には深刻な影響が及ぶだろう。つまり、伝統的資産のリターン低下があっても、それが直ちに株や債券に対する代替資産の優位を意味するわけではない。結局、上述の課題を克服しながら、代替資産投資を活用するには、 (1)投資対象資産・タイミングの適切な分散、に加えて、 (2)マネージャーの選別、 (3)運用報酬水準や仕組みについての工夫など、スウェンセン氏も強調してきた基本に立ち返るしかないのかもしれない。

2 Ennis, Richard(2021),“ Failure of the Endowment Model,”The Journal of Portfolio Management, 47(5), pp.128-143

つまり、エンダウメントの合成リターンを被説明変数として、A.米国内株式(Russell3000)、B.米国内債券(Bloomberg Barclays US Aggregate)、C.外国株式(MSCI ACWI除く米国)、の3つのインデクス・リターンを説明変数とする回帰分析をした。その結果、モデルの決定係数が0.98であった。つまり、毎年のリターンの変動(リスク)の98%が伝統3資産のリターンで説明できることになる。この3つへの実際の配分割合(合計値)の平均はおよそ40%であり、残りの60%は代替資産が占めている。しかし、実績リターンの変動の大半が3資産で説明できている点をみると、代替資産投資によるリスク分散効果はほとんど得られていない、と言える。

一方、この回帰分析の定数項、つまり伝統的資産では説明できないリターン(アルファ)はマイナス1.5%であった。これは伝統的資産に投資していれば、ほぼ同じリスクで実績よりも1.5%高いリターンを得られたことを示す。さらに43の個別の大規模基金に絞って同じ分析をすると、決定係数の平均値が0.96、31の基金でアルファがマイナスになった3。大規模基金を含めて、この期間のエンダウメントの多くは代替資産に投資せず、上場株式・債券だけに投資していた方がより効率的な運用(同リスクでより高いリターンの達成)ができていたことを示している。

このように世界金融危機以降、代替資産投資からポートフォリオのリスク低下あるいはリターン改善といった所期の成果があがっていない要因として、Ennisは3つをあげている。第1が代替資産への資金流入と市場の効率化である。2000年代以降エンダウメントや年金基金などの資金が代替資産市場に投資されてきた。その結果、値付けが効率化され、またリターンを高める機会が減少した。第2が代替資産の高い運用報酬である。代替資産では運用機関に、資産の2%以上の報酬を支払うことも少なくない。上述のマイナスのアルファ(▲1.5%)の多くは代替資産への運用報酬で説明できる、とする。第3が伝統的資産の好調なリターンである。リーマンショック以降、先進国の中央銀行による潤沢な資金供給と金利低下により、株式・債券とも高いリターンを記録した一方、代替資産が持つ流動性リスクプレミアムは剥落した。

これらの要因は、代替資産投資に取り組んでいる日本の企業年金の課題でもある。もちろん、過去10年間の伝統的資産の高いリターンが今後も続く保証はない。例えば、インフレが起こり、中央銀行が引き締めに転じれば、株式・債券とともにリターンは低下する。とはいえ、その場合でも天然資源に関連した資産や一部のヘッジファンドを除けば、代替資産例えばプライベート・エクイティなど流動性の低い資産には深刻な影響が及ぶだろう。つまり、伝統的資産のリターン低下があっても、それが直ちに株や債券に対する代替資産の優位を意味するわけではない。結局、上述の課題を克服しながら、代替資産投資を活用するには、 (1)投資対象資産・タイミングの適切な分散、に加えて、 (2)マネージャーの選別、 (3)運用報酬水準や仕組みについての工夫など、スウェンセン氏も強調してきた基本に立ち返るしかないのかもしれない。

2 Ennis, Richard(2021),“ Failure of the Endowment Model,”The Journal of Portfolio Management, 47(5), pp.128-143

3 Ennis, Richard(2021),“ Endowment Performance,”The Journal of Investing, 30(3) 6-20

(2021年11月04日「ニッセイ年金ストラテジー」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!名古屋市立大学 経済学研究科

臼杵 政治

臼杵 政治のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2022/11/04 | 企業年金による代替資産投資の評価にトライする | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2022/04/05 | 企業型確定拠出年金の制度設計と商品選択 | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2021/11/04 | エンダウメントの運用モデルは成功したのか | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2021/04/05 | 「長期投資」って何年間?-資産・投資期間ごとの元本毀損確率 | 臼杵 政治 | ニッセイ年金ストラテジー |

新着記事

-

2025年11月06日

働く人の飲酒量とリスク認識:適正化に気づくのはどのような人か -

2025年11月06日

Meta、ByteDanceのDSA違反の可能性-欧州委員会による暫定的見解 -

2025年11月06日

財政赤字のリスクシナリオ -

2025年11月06日

老後の住宅資産の利活用について考える -

2025年11月06日

日銀がETF 売却を開始

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【エンダウメントの運用モデルは成功したのか】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

エンダウメントの運用モデルは成功したのかのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.