- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 年金資産運用 >

- 「長期投資」って何年間?-資産・投資期間ごとの元本毀損確率

「長期投資」って何年間?-資産・投資期間ごとの元本毀損確率

名古屋市立大学 経済学研究科 臼杵 政治

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

一方、Investment Company Instituteによる米国401(k)プランの資産配分(2016年)をみると、元本確保型に相当する商品は保険(GIC)契約とマネーファンドで計10%に過ぎない。他方、株式投信が43%、ターゲットデートファンドを含むバランス型投信が25%を占めている。米国で株式への配分が高い根拠の一つは、投資期間の長さにある。加入者が20歳代で制度に参加した場合、最初の拠出から給付受け取りまでは約40年ある。このような長期投資には、株式などリスク資産での運用が相応しいというのだ。ハイリスクハイリターンの関係を前提にすると、株式への配分を増やせば運用収益の嵩上げや購買力の改善が期待できる。

もちろん、株式投資の収益率は時期(タイミング)によってはマイナスになり、債券や預金を大きく下回る。ただし、このリスク(確率)は投資期間が長くなるほど小さくなる。高リターンと低リターンがランダムに出現すれば、長期になるほどそれらが打ち消しあうのだ。統計的には毎期のリターンが同じ対数正規分布(独立同一分布)に従う場合、投資期間がn倍になれば、1期間あたりに直した標準偏差は

になる。そのため株式投資から損失を計上したり、その収益率が預金や債券を下回ったりする確率は、投資期間が長いほど低下する。

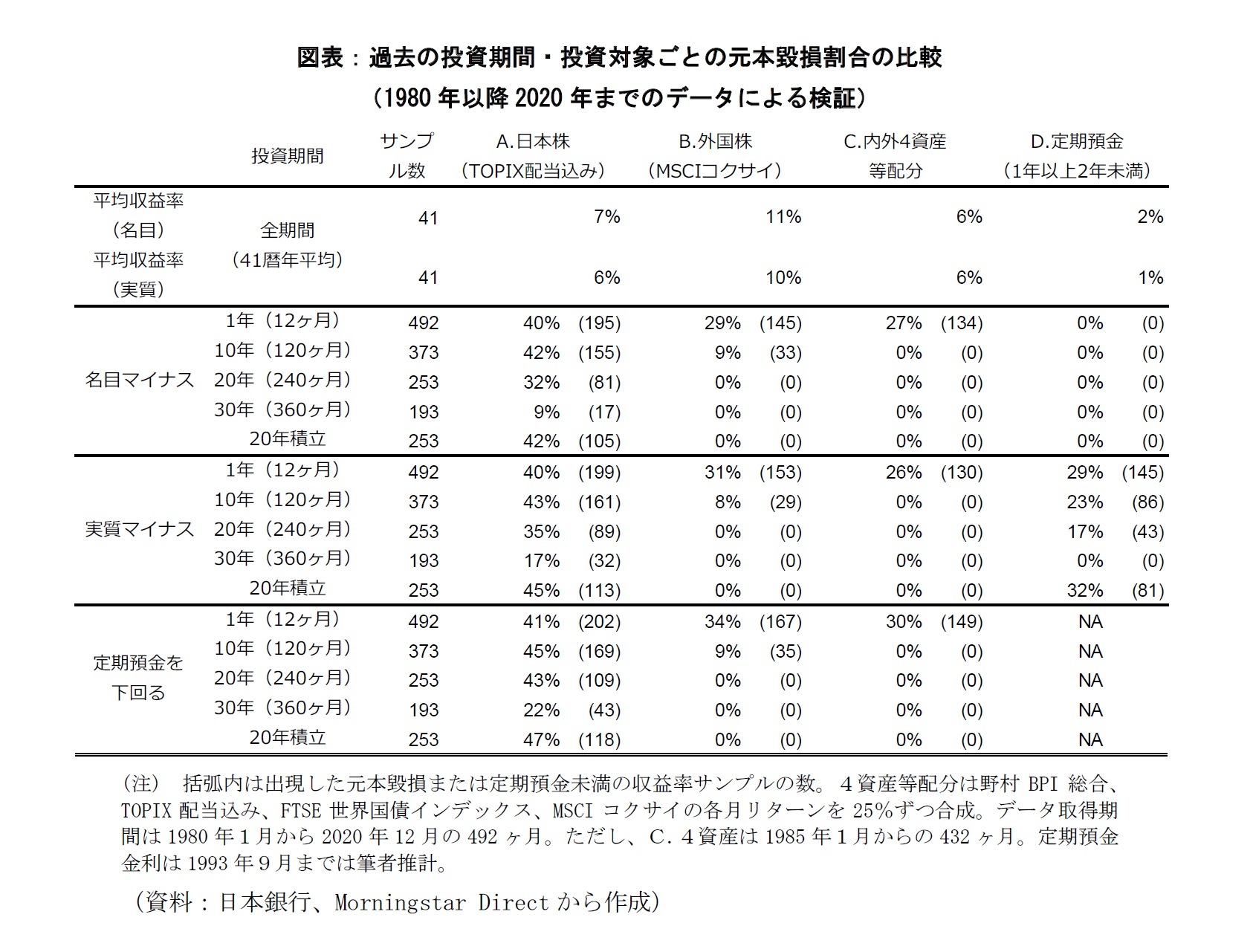

になる。そのため株式投資から損失を計上したり、その収益率が預金や債券を下回ったりする確率は、投資期間が長いほど低下する。とは言え、1990年のバブル崩壊以降リーマンショックまで、日本では株価低迷が続いた。日経平均株価は1989年末の高値3万9千円をまだ回復していない。そのため「長期投資なら株式のリスクが低くなる」など信じられない、という声もありそうだ。そこで1980年以降の内外株式のリターンデータを用いて、実際にどのくらい長期の投資ならリスクがなくなったのか、その割合(確率)を検証した。リスクの基準は、(1)投資した名目元本が毀損されたか(損失の有無)、(2)物価上昇を考慮した実質元本が毀損されたか、(3)収益率が定期預金を上回ったか、の3つとする。検証対象資産(ポートフォリオ)は、A.日本株100%、B.外国株100%、C.内外債券株式4資産等配分ポートフォリオ、D.定期預金(1年以上2年未満)の4つとし、投資期間は1年、10年、20年、30年、さらに毎月一定額を20年間積立てたケースを含めた。

検証結果は右上表の通りである。まず、今回の検証期間の1980年1月から2020年12月までの41年間の平均収益率は、国内株式が7.4%、外国株式が11.0%であり、定期預金に対して十分なリスクプレミアムを獲得できていた。また(表にはないが)バブルの崩壊以降の1990年以降31年間でも、国内株式の平均収益率は2.6%のプラスであった。物価を考慮した実質収益率もプラス2.1%であり、同じ期間の定期預金の平均収益率(0.8%)をも上回っていた。

以上から確定拠出年金の加入者が投資にあたり注意すべき点をまとめると、第1に株式投資において名目・実質の元本毀損を避けたいのなら少なくとも20年程度の運用期間を想定する必要がある。第2に日本株・外国株・4資産ポートフォリオの比較が示すように、日本株だけの投資よりグローバル株式や複数の資産クラスへの分散投資の方が損失の確率が小さくなる。第3に定期預金(元本確保型)でも、20年までの投資期間では物価を考慮した実質元本が毀損される可能性を無視できなかった。

(2021年04月05日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!名古屋市立大学 経済学研究科

臼杵 政治

臼杵 政治のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2022/11/04 | 企業年金による代替資産投資の評価にトライする | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2022/04/05 | 企業型確定拠出年金の制度設計と商品選択 | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2021/11/04 | エンダウメントの運用モデルは成功したのか | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2021/04/05 | 「長期投資」って何年間?-資産・投資期間ごとの元本毀損確率 | 臼杵 政治 | ニッセイ年金ストラテジー |

新着記事

-

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【「長期投資」って何年間?-資産・投資期間ごとの元本毀損確率】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「長期投資」って何年間?-資産・投資期間ごとの元本毀損確率のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.