- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 年金資産運用 >

- 企業型確定拠出年金の制度設計と商品選択

企業型確定拠出年金の制度設計と商品選択

名古屋市立大学 経済学研究科 臼杵 政治

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

気になるのが、依然として元本確保型への配分割合が高いことである。企業年金連合会の調査(2020年末)1によると、掛け金に占める元本確保型の割合は平均50%であり、資産額でも45%を占める。さらに元本確保型だけで運用している人が8割以上という制度が6.4%、6割以上という制度が16%あるという。対照的に米国401(k)プランでは、保険(Guaranteed Investment Contract)が6.3%、MMFが2.4%と合計でも資産の10%足らずである。

元本確保型100%の運用では長期的に物価上昇に追いつけない可能性がある。本誌298号で述べたように、1980年以降のデータにより試算すると、定期預金へ定額を積み立てたなら(240ヶ月)、実質リターンがマイナスになる可能性が30%を超えていた。もう1つの問題は想定利回りの未達である。想定利回りの平均値はおよそ2.0%であり、ゼロ金利下での元本確保型の利回りでは到底、達成できる水準ではない。恐らく想定利回りを決める際、労使は大体どのような商品で運用すれば達成できるのか前提を置いていたのではないか。そうではない、低利回りの元本確保型で運用した結果、引退時点の積立額が想定していた水準に達しないことになる。

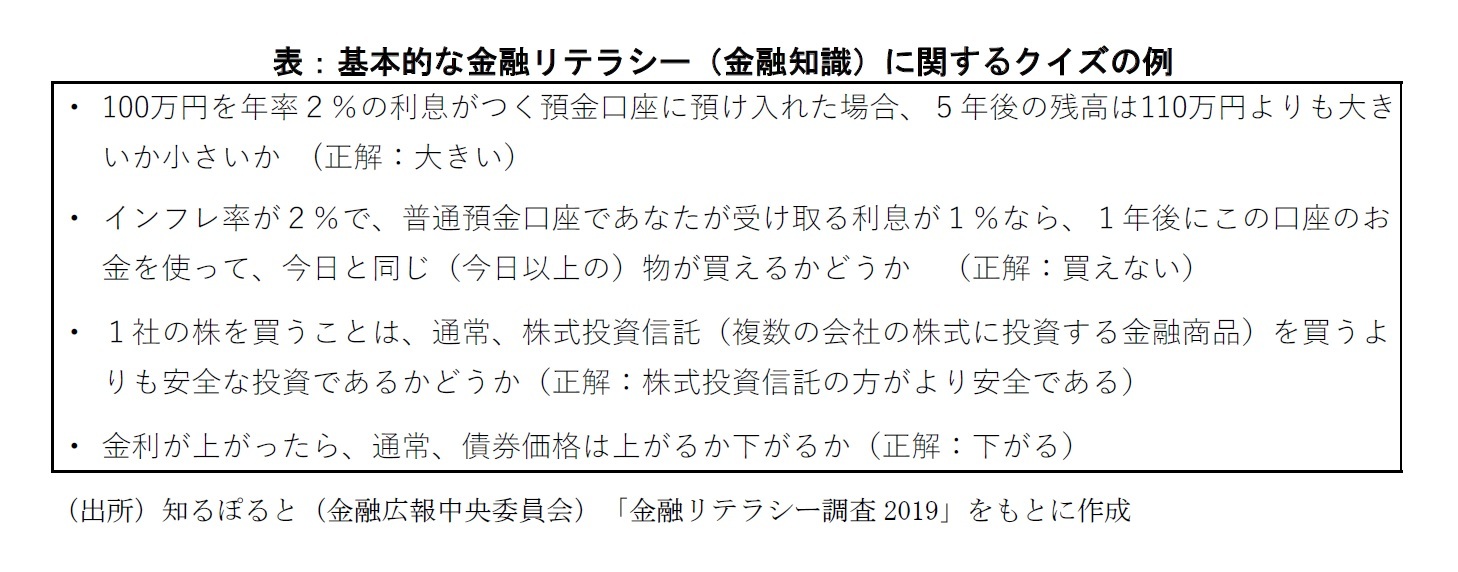

投資教育を通じて提供された金融の知識、他の商品の内容やリスクを理解した上で、合理的な行動をした結果であれば元本確保型の選択に何の問題もないという意見もある。この前提がどのくらい本当かは、加入者に簡単なテストをすれば確認できる。右上の表は、金融リテラシーの有無をテストするのに、内外で頻繁に使われる4つの問いである。この4問の○×テストをすれば、合理的に元本確保型を選択したかを知る手がかりになるだろう。あるいはこの制度の想定利回りは何%か、という質問をクイズに追加してみてもよい。実際、これらの問いの正答率が高いほど、株式等リスク資産への投資をしているとする多くの研究がある。

もちろん、2018年に継続投資教育が努力義務になって以降、多くの事業主は教育内容や方法について運営管理機関とともに工夫を凝らしてきた。それでも、そもそも確定拠出年金での資産運用に関心がない層を取り込むのは簡単ではない。老後の準備どころか、日々の仕事や家庭のことで頭が一杯で確定拠出年金に目が向かない人はいるだろう。セミナーにも出席しない、そうした層への対処は普通の投資教育だけでは難しく、制度上の仕掛けが必要になろう。

第2が加入者個人へのアドバイスである。米国と異なり、日本では運営管理機関などによる商品選択のアドバイスは、利益相反の恐れから認められていない。ただ、例えば独立したファイナンシャルプランナーを定期的に事業所に招き、商品の選択だけでなく、老後の準備さらには住宅や教育を含めた家計相談もできるようにすれば関心を持つ従業員は少なくないだろう。

どうしても関心を持てない層には、デフォルト(加入者が選択しない場合に自動的に選ばれる商品)設定を工夫する必要がある。2016年の制度改正により指定運用方法が創設された。一定期間内に加入者が運用商品を選択しなかった場合、所定の手続きを経て、加入者の掛金が配分される商品である。上述の調査では指定運用方法を設けている制度が41%あり、うち24%がバランス型投資信託、76%が元本確保型を選んでいるという。しかし、現実には、長期にわたって利用されることもありうると考えると、元本確保型を指定することには再考の余地がある。

事業主には、元本確保型以外の商品を選定すると、万一(名目上の)損失が出た場合に訴えられるなど、法的責任を問われないか、という懸念があるのかもしれない。しかし、本誌298号の分析では例えば内外4資産に等配分したポートフォリオに20年積立投資をした場合、名目・実質ともに元本を毀損した例はない。こうしたデータを労使で十分に検討し、他の商品も選択できることを加入者に丁寧に説明していけば、責任を問われる可能性は低いのではないか。

確定拠出年金法は第1条で「個人が自己の責任において運用の指図を行い」として、加入者の自己責任を明記し、同時に投資教育(22条)などの選択へのサポートを事業主の努力義務とする。十分な情報を与え後は加入者個人に任せるという考えのようである。しかし、行動経済学の研究成果に照らしても、投資教育だけでどの加入者も最善の選択ができるわけではない。選択の妨げにならないぎりぎりのところで、より賢い選択ができるように投資教育以外の制度上の仕掛けを工夫することが必要だろう。

1 企業年金連合会「2019年度決算確定拠出年金実態調査結果」

(2022年04月05日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!名古屋市立大学 経済学研究科

臼杵 政治

臼杵 政治のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2022/11/04 | 企業年金による代替資産投資の評価にトライする | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2022/04/05 | 企業型確定拠出年金の制度設計と商品選択 | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2021/11/04 | エンダウメントの運用モデルは成功したのか | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2021/04/05 | 「長期投資」って何年間?-資産・投資期間ごとの元本毀損確率 | 臼杵 政治 | ニッセイ年金ストラテジー |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【企業型確定拠出年金の制度設計と商品選択 】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

企業型確定拠出年金の制度設計と商品選択 のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.