- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 企業年金 >

- 機能とリスク負担からみた企業年金制度の比較

2018年11月05日

文字サイズ

- 小

- 中

- 大

2000年代初頭に確定給付企業年金制度と(企業型)確定拠出年金制度という2つの制度が創設されて以来、企業年金制度は大きな変容を遂げてきた。同時に企業単位の普及率をみると、1993年の49%から2013年の26%へ中小企業を中心に徐々に下降しつつあり(「就労条件総合調査」)、特に確定給付型年金の低下が目立つ。以下では改めて、確定給付型年金の機能をおさらいし、確定拠出型年金とはどこが異なるのか、両者の機能・特徴を比較しておきたい。

確定給付型年金の第一の機能は老後のための貯蓄(資産の積立)である。日本の退職一時金、特に定年退職金は、引退後の生活の糧の一つとされてきた。ところが、社外に積立金を持たないまま事業主が倒産すると、退職一時金を支払うことが難しくなる。そこで事業主は適格退職年金(1962年創設)や厚生年金基金(1966年創設)を、この退職一時金の支払い準備として活用してきた。資産の積み立てによって不払いのリスクが減るだけでなく、従業員の立場から見れば、事業主からの掛け金を通じて、知らず知らずのうちに老後の貯蓄ができることになる。

第二が雇用管理、特に勤続のコントロールである。年功的な報酬には従業員の勤続を促して長期的に技能を身につけさせ、労働生産性を高める効果があるとされる。日本企業は戦後長く、勤続年数ごとの退職金額のカーブを賃金以上に年功的に(勤続にともなって増えるように)仕組むことで、退職金を長期雇用促進のための報酬制度の一つとしてきた。

第三の機能が年金基金を通じた、従業員から事業主への運用リスクの移転である1。確定給付型の場合、年金給付額を所与として保険数理により事業主の掛け金が決まる。実際の運用利回りが想定していた数値(予定利率)と異なる場合には、掛け金が増減する。その意味で実質的な運用リスクの負担が従業員個人から事業主及びその株主に移転する。

1この他、年金制度のリスクとして(1)インフレによる購買力喪失、(2)長生きによる積立水準低下、のリスクがある。ここでは日本で主に問題となっている資産運用リスクをとりあげる。

確定給付型年金の第一の機能は老後のための貯蓄(資産の積立)である。日本の退職一時金、特に定年退職金は、引退後の生活の糧の一つとされてきた。ところが、社外に積立金を持たないまま事業主が倒産すると、退職一時金を支払うことが難しくなる。そこで事業主は適格退職年金(1962年創設)や厚生年金基金(1966年創設)を、この退職一時金の支払い準備として活用してきた。資産の積み立てによって不払いのリスクが減るだけでなく、従業員の立場から見れば、事業主からの掛け金を通じて、知らず知らずのうちに老後の貯蓄ができることになる。

第二が雇用管理、特に勤続のコントロールである。年功的な報酬には従業員の勤続を促して長期的に技能を身につけさせ、労働生産性を高める効果があるとされる。日本企業は戦後長く、勤続年数ごとの退職金額のカーブを賃金以上に年功的に(勤続にともなって増えるように)仕組むことで、退職金を長期雇用促進のための報酬制度の一つとしてきた。

第三の機能が年金基金を通じた、従業員から事業主への運用リスクの移転である1。確定給付型の場合、年金給付額を所与として保険数理により事業主の掛け金が決まる。実際の運用利回りが想定していた数値(予定利率)と異なる場合には、掛け金が増減する。その意味で実質的な運用リスクの負担が従業員個人から事業主及びその株主に移転する。

1この他、年金制度のリスクとして(1)インフレによる購買力喪失、(2)長生きによる積立水準低下、のリスクがある。ここでは日本で主に問題となっている資産運用リスクをとりあげる。

確定拠出型年金にも同じ機能があるのか。まず、確定拠出型も老後の準備(貯蓄)を準備する機能を持つ。むしろ、(1)自分の勘定がありその残高が目に見える、(2)事業主が倒産して本来受け取るべき年金が受け取られなくなる危険性がない、などは確定給付型にない特徴である。次に確定拠出型における退職のコントロール(第二の機能)は、確定給付型より弱い。というのも、確定拠出型の掛け金は賃金の一定割合あるいは定額であることが多いからだ。そのため確定給付型年金のように賃金以上に年功的なカーブを持つ制度に仕立てあげるのが難しい。ただし、昨今では雇用慣行の見直しにより、大企業正社員のような長期雇用の対象となる雇用者の占める割合が低下していることから、この機能へのニーズは低下しているのかも知れない。

確定拠出型の運用リスク負担は確定給付型と正反対である。加入者(従業員)自ら運用商品を選択し、運用成果によって年金額が増減する。事業主の責任は加入者の利益を優先しつつ、(1)運営管理機関を通じた運用商品の選択、(2)年金制度や運用商品の情報提供、投資に関する基本的な知識の提供(投資教育)などに留まる。

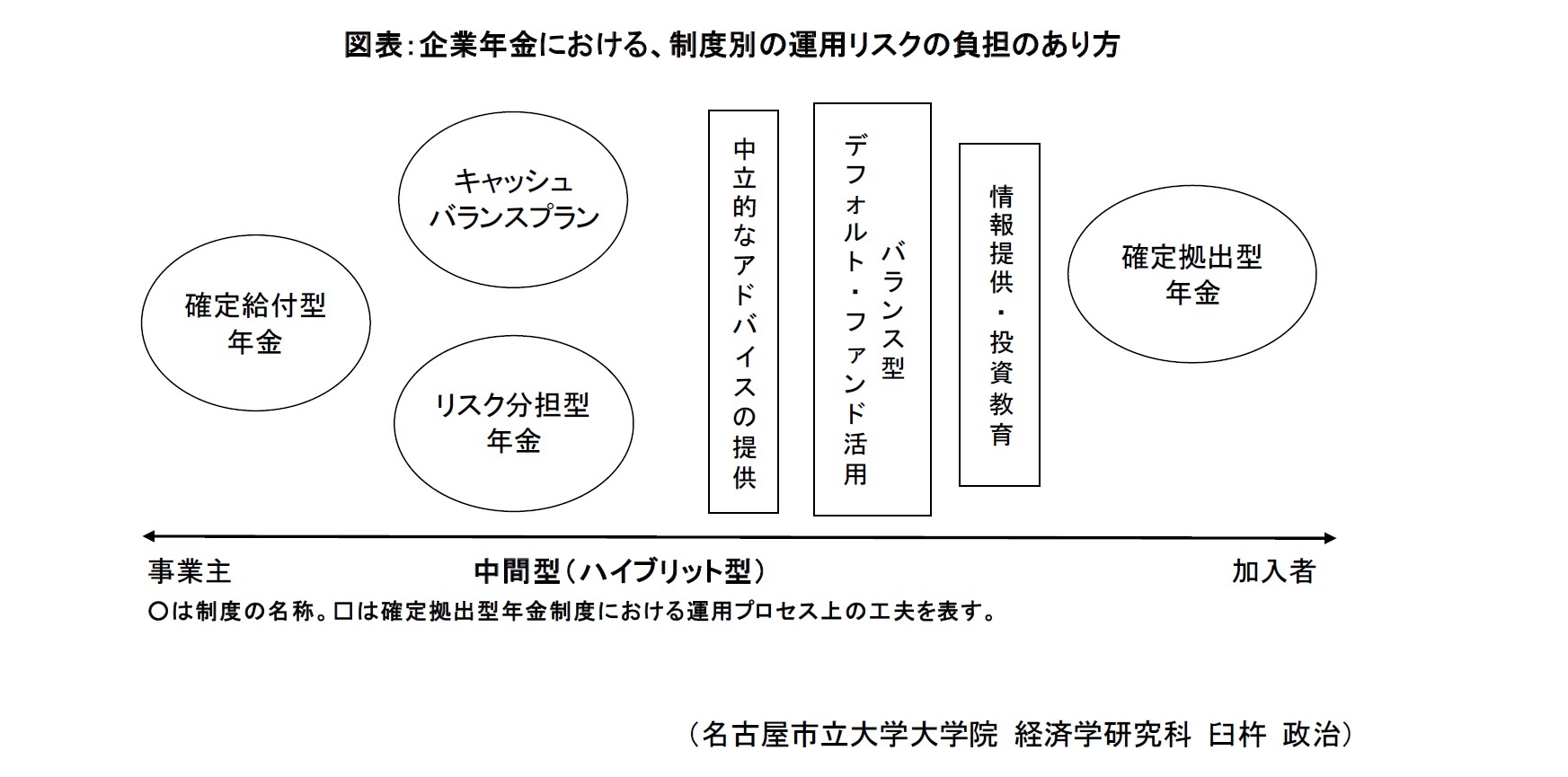

実際には中間の制度も存在する。例えば、キャッシュバランス制度には個人ごとの勘定があり、国債利回りなど市場金利の水準に応じて給付額(個人勘定残高)が増減する。また昨年から導入された、リスク分担型の年金では、事業主が運用リスクをカバーするだけの掛け金を拠出し、運用資産の変動がそれを上回った場合には、給付が増減する。これらは確定給付型に分類されていても、従業員も運用リスクを分担する中間的な制度(ハイブリッドプラン)である。

一方、確定拠出型の資産運用プロセスに関しては、加入者の運用商品選択をサポートするように、事業主の関与を強める制度改革が内外で進められている。その一つが事業主によるいわゆるデフォルト(初期設定:加入者が自ら選択をしない場合に自動的に選ばれる選択肢)の活用である。例えば運用商品を選択できない加入者の掛け金を、内外の債券・株式などさまざまな資産クラスから構成される商品(バランス型ファンド)に自動的に投資するように設定する。

さらに事業主の関与を強める観点から、今後注目されるのは、加入者への中立的なアドバイスの提供であろう。ファイナンシャルプランナーなど外部の専門家によるコンサルティングの他、低コストの人工知能(ロボアドバイザー)を利用した、いくつかの簡単な質問による加入者のリスク許容度の判定とそれに基づいた投資対象を示すサービスの提供、などが考えられる。

まとめると、老後の準備という点で二つの制度の機能はあまり変わらない。勤続のコントロールの違いはまだ残っているものの、リスク負担に関する両者の違いについてはその溝を埋めるような制度・工夫が活用されつつあると言えよう(下図参照)。

確定拠出型の運用リスク負担は確定給付型と正反対である。加入者(従業員)自ら運用商品を選択し、運用成果によって年金額が増減する。事業主の責任は加入者の利益を優先しつつ、(1)運営管理機関を通じた運用商品の選択、(2)年金制度や運用商品の情報提供、投資に関する基本的な知識の提供(投資教育)などに留まる。

実際には中間の制度も存在する。例えば、キャッシュバランス制度には個人ごとの勘定があり、国債利回りなど市場金利の水準に応じて給付額(個人勘定残高)が増減する。また昨年から導入された、リスク分担型の年金では、事業主が運用リスクをカバーするだけの掛け金を拠出し、運用資産の変動がそれを上回った場合には、給付が増減する。これらは確定給付型に分類されていても、従業員も運用リスクを分担する中間的な制度(ハイブリッドプラン)である。

一方、確定拠出型の資産運用プロセスに関しては、加入者の運用商品選択をサポートするように、事業主の関与を強める制度改革が内外で進められている。その一つが事業主によるいわゆるデフォルト(初期設定:加入者が自ら選択をしない場合に自動的に選ばれる選択肢)の活用である。例えば運用商品を選択できない加入者の掛け金を、内外の債券・株式などさまざまな資産クラスから構成される商品(バランス型ファンド)に自動的に投資するように設定する。

さらに事業主の関与を強める観点から、今後注目されるのは、加入者への中立的なアドバイスの提供であろう。ファイナンシャルプランナーなど外部の専門家によるコンサルティングの他、低コストの人工知能(ロボアドバイザー)を利用した、いくつかの簡単な質問による加入者のリスク許容度の判定とそれに基づいた投資対象を示すサービスの提供、などが考えられる。

まとめると、老後の準備という点で二つの制度の機能はあまり変わらない。勤続のコントロールの違いはまだ残っているものの、リスク負担に関する両者の違いについてはその溝を埋めるような制度・工夫が活用されつつあると言えよう(下図参照)。

(2018年11月05日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!名古屋市立大学 経済学研究科

臼杵 政治

臼杵 政治のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2022/11/04 | 企業年金による代替資産投資の評価にトライする | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2022/04/05 | 企業型確定拠出年金の制度設計と商品選択 | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2021/11/04 | エンダウメントの運用モデルは成功したのか | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2021/04/05 | 「長期投資」って何年間?-資産・投資期間ごとの元本毀損確率 | 臼杵 政治 | ニッセイ年金ストラテジー |

新着記事

-

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】 -

2025年10月10日

企業物価指数2025年9月~国内企業物価の上昇率は前年比2.7%、先行きは鈍化予想~ -

2025年10月10日

中期経済見通し(2025~2035年度) -

2025年10月10日

保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など -

2025年10月10日

若者消費の現在地(4)推し活が映し出す、複層的な消費の姿~データで読み解く20代の消費行動

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【機能とリスク負担からみた企業年金制度の比較】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

機能とリスク負担からみた企業年金制度の比較のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.