- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- 年金制度 >

- 老後のための自助努力―誰がどのくらいできるのか

老後のための自助努力―誰がどのくらいできるのか

名古屋市立大学 経済学研究科 臼杵 政治

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

まず、老後の生活費はいくらか。総務省「家計調査年報(平成27年)」によると、60歳以上の夫婦からなる高齢無職世帯の消費支出は1ヶ月24万4千円、税保険料等を含めた総支出が27万6千円である。また、生命保険文化センター「生活保障に関する調査(2013年度)」のアンケートによると、老後に最低限の生活を送るのに必要な額の平均値は1ヶ月22万円であった。かなりぎりぎりの生活であることを承知の上で、まず月額25万円、年300万円を生活費としてみよう。次の想定は余命、つまり65歳で引退し年金生活者になるとして何年間生活費が必要になるかである。「日本の将来推計人口(2012年1月推計)」(社会保障人口問題研究所)は生命表の変化を予測している。それに基づき、現在25歳の人の平均余命を推計すると男性が59年、女性が65年となり、65歳からの引退期間は19年、25年になる。夫婦の年齢が同じであり、単身高齢世帯の数値を元に、夫死亡後の妻の生活費を年180万円と想定すると、65歳時点で必要な夫婦の準備額は、300×19+180×6=6,780万円、である(ケースA)。

ただ、平均余命で「うまく死ねる」とは限らない。長生きへの対応としては、終身年金への加入が有効であるものの、現状ではそれほど普及していない。もし25歳からの余命の分布の上位25%、すなわち男性で68年間(93歳まで)、女性で73年間(98歳まで)生きたなら、引退期間は28年、33年となり、300×28+180×5=9,300万円の生活費が必要である(ケースB)。

次に公的年金額はどのくらいか。「平成26年度年金財政状況報告案(年金数理部会資料)」によると、男性の標準報酬額(ボーナス込みの1ヶ月あたり平均)は43万2千円である。厚生年金報酬比例部分の支給乗率は0.5481%なので、65歳まで40年働くと報酬の約22%(≒0.5481%×40)、月9万5千円(≒43万2千円×22%)が支給される。さらに夫婦とも月額6万5千円の基礎年金を受け取るので、年金額は計22万5千円(≒6万5千円×2+9万5千円)、夫死亡後には13万6千円(≒6万5千円+9万5千円×3/4)の遺族年金が支給される。

従って、公的年金の受給総額はケースAで6,109万円(=22.5万円×12×19+13.6万円×12×6)、ケースBでは8,376万円(=22.5万円×12×28+13.6万円×12×5)なので、生活費の総額に対する不足分はそれぞれ671万円(ケースA)、924万円(ケースB)になる。

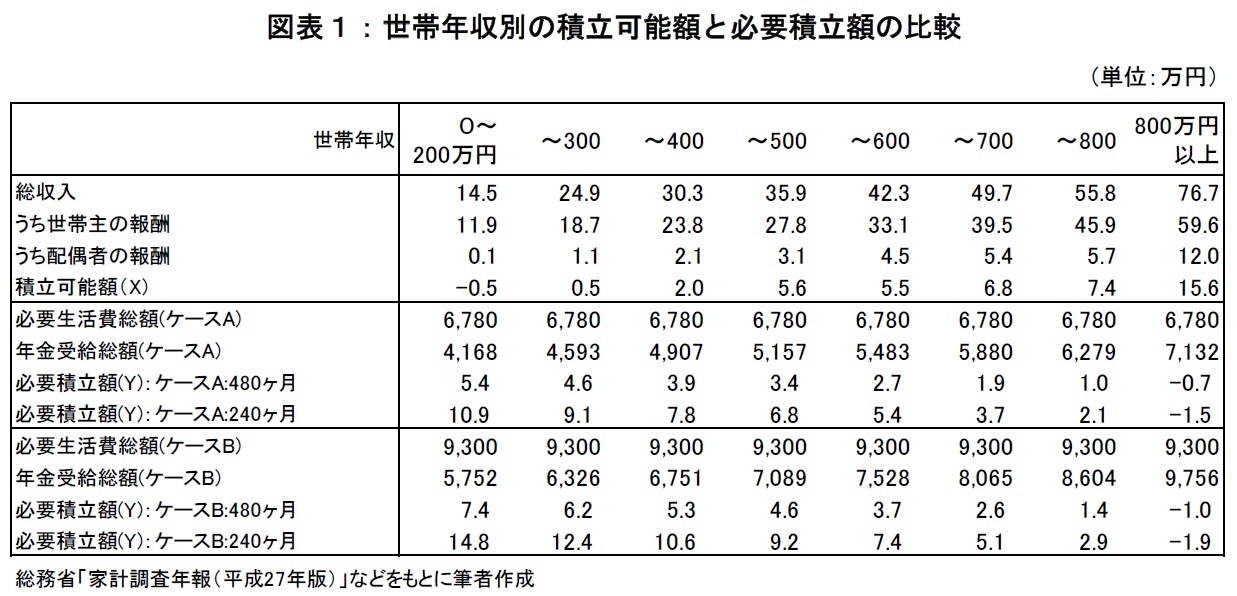

ケースAの671万円を40年間(480ヶ月)で準備すれば、1ヶ月あたりの積立額は1万4千円、ケースBの924万円の場合は毎月2万円になり、「何とかなる」額のようにも思われる。しかし、43万2千円は標準報酬の平均であり、実際の世帯の収入には多寡がある。例えば、家計調査年報で世帯年収別に世帯主の勤務先からの報酬(ボーナス込み)をみると、43万2千円に達するのは上位37%の家計であり、中位数は38万円である。しかも報酬が少額になると、報酬比例部分の年金額が減少するだけでなく、家計に余裕がなくなり積み立てられる額が減少する。そこでここでは世帯年収別に、積立可能額X(=収入-支出-住宅ローン返済額)を計算し、その額とケースA、Bの生活費総額から年金受給総額を控除した不足額を480ヶ月(40年)、あるいは240ヶ月(20年)で割った1ヶ月あたり必要積立額(Y)と比較してみる(図表1)。

この試算には他に、(1)マクロ経済スライドや賃金上昇率による再評価がもたらす年金受給額増減、(2)運用利回り改善による必要積立額の減少、等の要因が影響する。(1)のうち賃金上昇率の影響は増減どちらもあるものの、マクロ経済スライドが実施されると今後、実質的な年金額は10~20%減少すると考えられる。他方、2.0%の実質運用利回りを想定して試算すると、必要積立額(Y)が19%(240ヶ月の場合)、または34%(480ヶ月の場合)減少する。もしも(1)、(2)が概ね打ち消し合うのなら、自助努力による公的年金の補完を年収400万円以下の家計に求めることがあまり現実的はない、という結論は動きそうもない。以上を踏まえると今後求められる施策は、例えば公的年金では中低所得層の老後の所得保障をより確実にし、同時に中所得層以上には自助努力の機会をより広く認める、ある種の棲み分け政策かもしれない。

(2016年11月04日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!名古屋市立大学 経済学研究科

臼杵 政治

臼杵 政治のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2022/11/04 | 企業年金による代替資産投資の評価にトライする | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2022/04/05 | 企業型確定拠出年金の制度設計と商品選択 | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2021/11/04 | エンダウメントの運用モデルは成功したのか | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2021/04/05 | 「長期投資」って何年間?-資産・投資期間ごとの元本毀損確率 | 臼杵 政治 | ニッセイ年金ストラテジー |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【老後のための自助努力―誰がどのくらいできるのか】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

老後のための自助努力―誰がどのくらいできるのかのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.