- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 大阪オフィス市場の現況と見通し(2017年)

文字サイズ

- 小

- 中

- 大

4. 大阪の新規供給・人口見通し

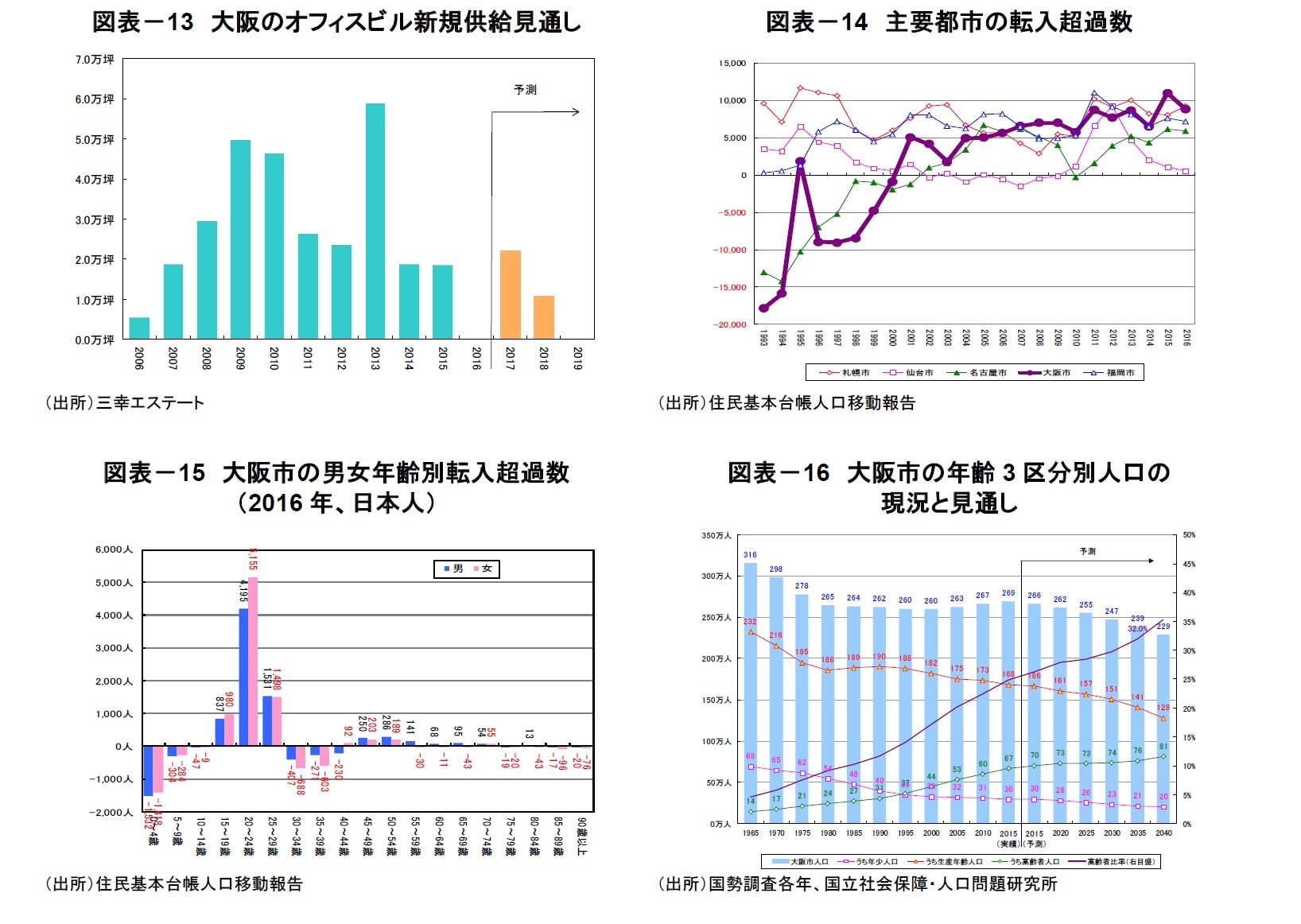

住民基本台帳人口移動報告によると、2016年の大阪市の転入超過数は+8,846人と、2005年から12年連続で5千人を上回り、近年で最高水準の大幅な転入超過が続いている6(図表-14)。

転入超過数(日本人)を男女年齢別に見ると、15~29歳で大幅な純流入があり、この年齢層が大阪市の転入超過を支えている(図表-15)。同時に、30歳代と10歳未満の純流出の多さは、ファミリー層が大阪市内に定着せず、市外へ転出していることを示していると思われる。

国勢調査によると、大阪市の2015年の人口は269万2千人で、2010年と比べ+2万6千人の増加となった(図表-16)。国立社会保障・人口問題研究所によると、2015年の人口は266万4千人と予測されており、東日本大震災以降の転入超過数の増加などが、予測を上回る人口増加を達成させたと考えられる。なお、2016年の大阪市の推計人口も270万2千人と増加が続いている。

5 その他、スケジュール等は未確定であるが、うめきた2期地区の再開発や、梅田3丁目計画(大阪中央郵便局跡地開発)などでオフィスが供給される見込みである。

6 なお、大阪府では東日本大震災後の2012年に+5,381人まで転入超過数が増加したが、2016年には+404人に縮小している。また、大阪圏(大阪府,兵庫県,京都府,奈良県)では▲9,335人の転出超過だった。大阪圏主要都市の2016年の転入超過数は、京都市▲121人、大阪市+8,846人、堺市▲2,004人、神戸市▲550人と、大阪市以外は全てで転出超過となった(2015年は京都市で+917人の転入超過だった)。このように、人口面でみると大阪圏では大阪市への一極集中傾向にある。

5. 大阪のオフィス賃料見通し

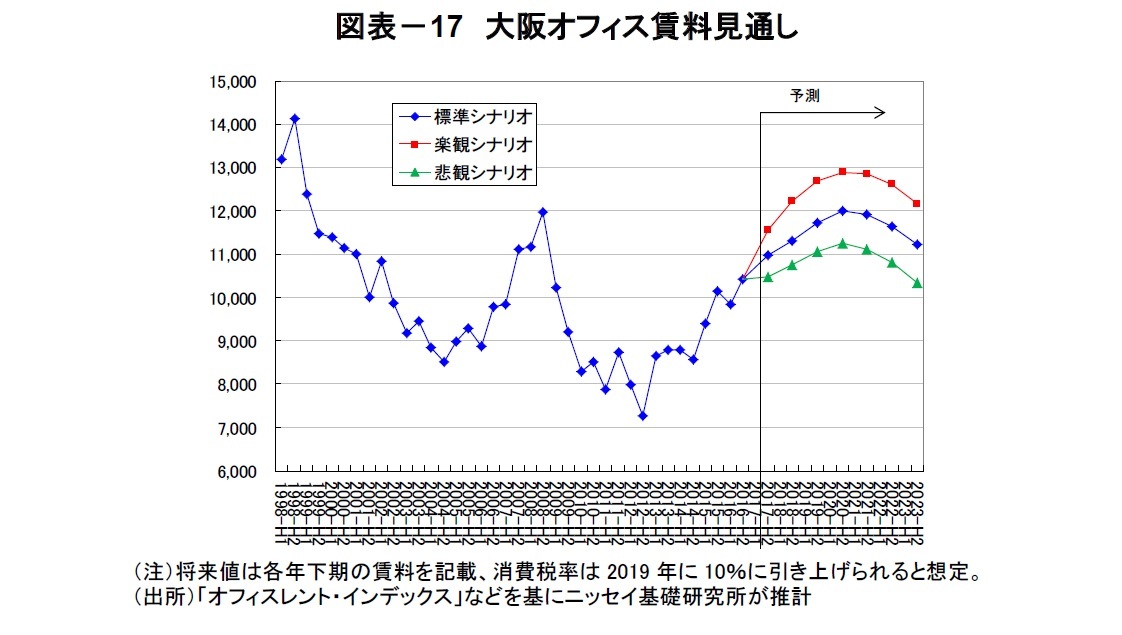

大阪のオフィス賃料は需要の強さと、需要に対する供給の少なさから、当面、上昇が続くという予測された(図表-17)。標準シナリオによると、オフィス賃料は、2016年(下期、以下同じ)から2020年にかけて+15.0%上昇(2016年下期比)した後に下落が始まり、2023年には同+7.5%になるという結果が得られた。

当面の賃料のピークまでの上昇率は、楽観シナリオで23.5%(2016年下期比)、悲観シナリオで+7.9%で、2023年の賃料水準は楽観シナリオで+16.7%、悲観シナリオで▲1.0%だった。

6. おわりに

このように、当面、大阪では地区別や築年別、規模別などに存在する市況の二極化が緩和することが期待される。ただし、中長期的には大阪市でも人口の減少が予測されており、短期的にも世界的な政治・経済・社会面での不透明性の高まりが、市況に悪影響を及ぼす可能性も考えられる。

近年、大阪のオフィスストックの伸びが新規供給量を大きく下回る状況が続いているが、これは、新たな新築オフィスビル建設のための取り壊しとともに、築古オフィスビルを中心としたホテルや住宅への建替え・コンバージョン(用途変更)などのための賃貸募集を停止するビルが多かった結果と考えられる。こうしたストック調整もまた、大阪オフィス市況の好調の一面を支えてきたのは間違いない。

大阪のオフィス市場全体としては好立地のオフィスビルのさらなる供給による業務機能と都市間競争力の強化が求められる一方で、競争力の低いビルの建替え・コンバージョンなどが、オフィス市況の改善や機能更新にとって重要であることも変わらないだろう8。競争力に課題のある築古の中小ビルなどのオーナーにとっても、オフィスビルとしての中長期的な生き残りへの見通しを踏まえた、ビルの魅力と競争力向上への努力や、ビルの最善の運用方法に関する検討を進めることが重要になっているのではないだろうか。大阪市の人口が増加し、利回りが低く、売買市況が堅調であることから、検討を進めるのに好適な時期が続いていると考えられる 9。

8 本稿の推計では、オフィスストックに対する賃貸募集の停止や取り壊しのペースはこれまでと同等と想定しており、過去と比べて募集停止・取り壊しの規模が拡大すればオフィス市況は予測よりも改善し、募集停止・取り壊し規模が縮小すればオフィス市況は予測よりも悪化する。

9 梅田1丁目1番地計画(大阪神ビルディング、新阪急ビル建替計画)に加え、時期は未定だが、うめきた2期地区や梅田3丁目計画(大阪中央郵便局跡地開発)など、今後も梅田地区における大規模オフィスの新規供給と業務機能の集中が見込まれる。このため、将来的には大阪のオフィス需要は再び、梅田に加え淀屋橋・本町、新大阪などの一部のオフィス地区とそれ以外の地区の間で二極化傾向が拡大する可能性が高いと思われる。

(2017年02月24日「不動産投資レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

竹内 一雅

研究・専門分野

竹内 一雅のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2017/12/07 | オフィス市場は好調継続。リート市場の低迷でJREITによる物件取得が減少。-不動産クォータリー・レビュー2017年第3四半期 | 竹内 一雅 | 基礎研マンスリー |

| 2017/11/09 | オフィス市場は好調継続。リート市場の低迷でJREITによる物件取得が減少。~不動産クォータリー・レビュー2017年第3四半期~ | 竹内 一雅 | 不動産投資レポート |

| 2017/11/08 | 東京都区部の若年人口-1970年~2015年に20~24歳人口は63%減 | 竹内 一雅 | 基礎研マンスリー |

| 2017/10/23 | 活況が続く大阪のオフィス市場-大規模ビルを中心に好調は梅田地区以外へ波及 | 竹内 一雅 |

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年09月20日

消費者物価(全国24年8月)-既往の円安の影響で食料(生鮮食品を除く)の伸びが1年3ヵ月ぶりに拡大 -

2024年09月19日

米FOMC(24年9月)-政策金利▲0.5%引き下げを決定。20年以来となる利下げを開始 -

2024年09月19日

資金循環統計(24年4-6月期)~個人金融資産は前年比98兆円増の2212兆円と過去最高に、リスク性資産への投資が進む -

2024年09月19日

家計消費の動向(~2024年7月)-物価高で食料や日用品を抑え、娯楽をやや優先だが温度差も -

2024年09月19日

米住宅着工・許可件数(24年8月)-着工件数は前月、市場予想を上回る。住宅ローン金利の低下が住宅需要に追い風

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年07月01日

News Release

-

2024年04月02日

News Release

-

2024年02月19日

News Release

【大阪オフィス市場の現況と見通し(2017年)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

大阪オフィス市場の現況と見通し(2017年)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.